Etter det meste var 2022 et utfordrende år. Etter historiske høyder i 2021, har fintech-sektoren blitt fanget i en uro av forkrøplede VC-investeringer, fallende verdivurderinger og runde etter runde med permitteringer.

Ifølge F-Prime State of Fintech-rapport som ble utgitt tidligere denne uken, har verdsettelser falt til under historiske gjennomsnitt, etter den astronomiske toppen året før.

Offentlige investorer vurderte mange fintech-selskaper på nytt, og verdsettelsesmultiplene deres endret seg. Fokuset deres flyttet til tradisjonelle finansielle tjenester, med en nedgang på 71 % i gjennomsnittlige fintech-multipler.

Selv om oppkjøp skjedde, falt også fusjoner og oppkjøp over hele sektoren, og falt fra 320 milliarder dollar i 2021 til 116 milliarder dollar i de tre første kvartalene av 2022 etter hvert som markedet tilpasset seg de nye verdivurderingene.

Offentlige markedskorreksjoner påvirket privatmarkedet, og finansieringsrunder fortsetter å falle. F-Prime rapporterte at Stripe, Klarna og Checkout.com var verst rammet, alle en skygge av deres tidligere jeg.

Imidlertid har utbrudd slått trenden, med slike som FNZ og Deel mer enn doblet sine verdivurderinger innen 2022.

"2022 var et veldig annerledes år enn 2021. På mange måter har det vært veldig nøkternt," sa F-Prime Capital Senior Associate Abdul Abdirahman til Banking Dive.

Utsiktene er dystre, men F-Prime fant områder hvor markedet har refokusert.

B2B SaaS og betalinger mest robust

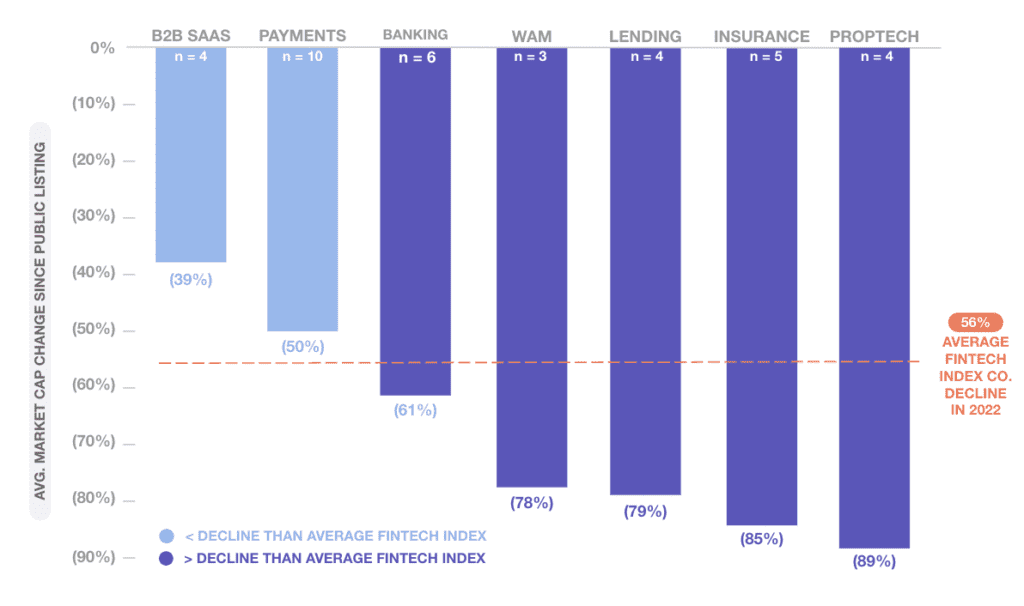

Mens markedsverdien for alle vertikaler innen fintech hadde falt, noe som brakte den gjennomsnittlige nedgangen til -56 %, ble noen sektorer verre rammet enn andre.

B2B SaaS og Payments var minst berørt, og viste en nedgang på henholdsvis 39 % og 50 %. Verst rammet i de to sektorene var Duck Creek Technologies og Paymentus, som begge viste nedgang på over 70 %.

"B2B SaaS-selskaper har mer tilbakevendende inntekter og har generelt lengre kontrakter. Noen ganger har de også diversifiserte inntektsstrømmer," sa Abdirahman.

Av alle vertikalene var det prop-tech og forsikring som hadde den bratteste nedgangen. Utlån ble også hardt rammet, og Affirm ble verst rammet, med et fall på 84 %. Disse områdene hadde høy eksponering for nylige rentestigninger og så en nedgang i inntektsveksten på grunn av lavt produksjonsvolum.

Mindre enn halvparten av Fintech Index-selskapene var lønnsomme det siste året, de fleste var i betalingsområdet.

I SLEKT: Kutt i jobb og tapte mål: Affirms inntektsoppfordring

Definere verdi i sammenheng med finansielle tjenester

Rapporten bemerket at markedsverdiene som helhet ble justert i 2022 for å bli mer sammenlignbare med de etablerte, til tider negativt påvirket på grunn av tilfeller av fintechs kapitalineffektivitet.

F-Prime har ofte sett denne trenden når fintechs bringes ut på offentlige markeder og vurderes som finansielle tjenesteselskaper. Rapporten siterte slike som Funding Circle og Lending Club, som falt kraftig i verdi i løpet av året etter børsnoteringen.

Imidlertid bemerket den at det var bevis på uteliggere som rapporten kalte "sanne forstyrrende stoffer". Både Block og Shopify, etter å ha blitt børsnotert, overlevde et innledende fall i verdsettelsen for å nå nye høyder.

Rapporten uttalte at skillet mellom "bedre versjoner av eksisterende finansielle tjenester" og "virkelig forstyrrende tilnærminger" er i ferd med å bli raffinert.

I hver vertikal av fintech identifiserte F-Prime områder som kunne maksimere dette forstyrrende potensialet. Innebygd finans, brukt på forskjellige sektorer, viste en betydelig kapasitet til å forbedre fordelene med fintech fremfor tradisjonelle finansielle tjenester.

Vekst til tross for korrigering

Innenfor undergang og mørke forsøkte F-Prime å vise litt lys i enden av tunnelen.

Omsetningen til fintech-sektoren hadde vokst med anslagsvis 15 %, fra 136 milliarder dollar i 2021 til 155 milliarder dollar i 3. kvartal 2022. Rapporten fant at selv skalerte selskaper vokste med høye hastigheter, Opendoor viste den høyeste på 272 %, mens andre også vokste betydelig. .

«Til tross for korrigeringen, er det fortsatt grunn til begeistring. Fintech-selskaper har tatt mindre enn 10 % av amerikansk industriinntekter med et enormt rom for vekst, heter det i rapporten.

Seks hovedtrender ble identifisert for sektoren inn i 2023.

Betalingsorkestrering – F-Prime identifiserte et behov for selgere for å tilby ulike betalingsalternativer mens de balanserte svindel og risiko innenfor en enkelt motor.

Vertikal fintech – De forventer at flere vertikale programvareselskaper vil dukke opp og sømløst tilby innebygde fintech-løsninger.

Privat aktiva Infrastruktur – Infrastruktur- og distribusjonsverktøy for å legge til rette for større tilgang og datainnsikt i alternative eiendeler.

Nye API-er for forbrukerdata – Økt tilgjengelighet av forbrukernes økonomiske data på tvers av plattformer kan gi opphav til mer personlig tilpassede finansielle produkter.

Umiddelbare betalingsskinner – Betydelig vekst i sanntidsbetalinger globalt. Mange muligheter finnes for fintechs til å bygge sanntids svindeldeteksjon, tilbakeføringstilrettelegging og på/av-ramper.

Kryptosamsvar – Etter et år med svindel, hacks og volatilitet, vil regulatorer gå inn for å sikre at sikkerhet er øverst i hodet for alle krypto-deltakere.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://news.fintechnexus.com/the-great-correction-f-primes-2023-state-of-fintech-report/