So vi har dekket Klaviyo flere ganger på SaaStr, og vi er veldig glade for at administrerende direktør Andrew Bialecki kommer til 2024 SaaStr Annual 10-12 september i SF Bay å dele lærdommene sine!! (Vi har også et flott dypdykk vi gjorde et stykke tilbake med Andrew nedenfor).

Klaviyo er ikke bare et rakettskip, men det har vært den eneste SaaS-børsnoteringen siden desember 2021. Den eneste. 1. Det er. Én SaaS-børsnotering på 2.25+ år.

Og til børsnotering i den lange strekningen av ... ingen børsnoteringer ... det virkelig måtte være en god en. Hvilken Klaviyo er. Til 800 millioner dollar har den hele pakken: 39 % (!) årlig inntektsvekst, 16 % gratis kontantmarginer og 117 %. Det blir ikke så mye bedre, folkens.

5 interessante læringer:

#1. NRR holder opp på 117 %.

Ved børsnotering var NRR 119 %. I dag er det fortsatt 117 %, selv om andre markedsledere som HubSpot har sett store fall i NRR i dagens makromiljø. Dette er ganske imponerende, spesielt med mange mindre kunder. En stor del av det er sannsynlig at veksten i e-handel er fortsatt sterk. Det lille NRR-fallet Klaviyo tilskrives en prisøkning, ikke makroeffekter. HubSpot har derimot sett NRR fall fra 110 % til 100 % i dag.

#2. Inntektsvekst forblir på topp, toppnivå på 39 % på vei til $1B ARR. Men litt ned fra Crazy Growth før børsnoteringen.

Få i Klaviyos skala har en inntektsvekst på 39 % som nærmer seg 1 milliarder dollar i ARR, spesielt i disse dager når den gjennomsnittlige årlige veksten for offentlige SaaS-selskaper er knapt 20 %. Det er utrolig. Kombiner nå ny kundevekst på +20 % (se nedenfor) og 117 % NRR, som omtrent legger opp til en total vekst på 39 %. Men veksten har gått litt ned fra vanvittig til bare utrolige nivåer.

#3. Ny kunde teller opp +20 %, $50k+ kunder opp 80 %

Jeg har kommet til å tro at dette er den viktigste enkeltverdien i SaaS - din netto nye kundevekst. Hvis netto vekst av nye kunder er sterk, kan du fikse alt annet. Og Klaviyos er superimponerende. Selv om den kommer opp på 1 milliarder dollar i ARR, øker den nye kunder totalt +20 %, og de større kundene +80 %. HubSpot gjør det samme til $3B i ARR. Det er superimponerende.

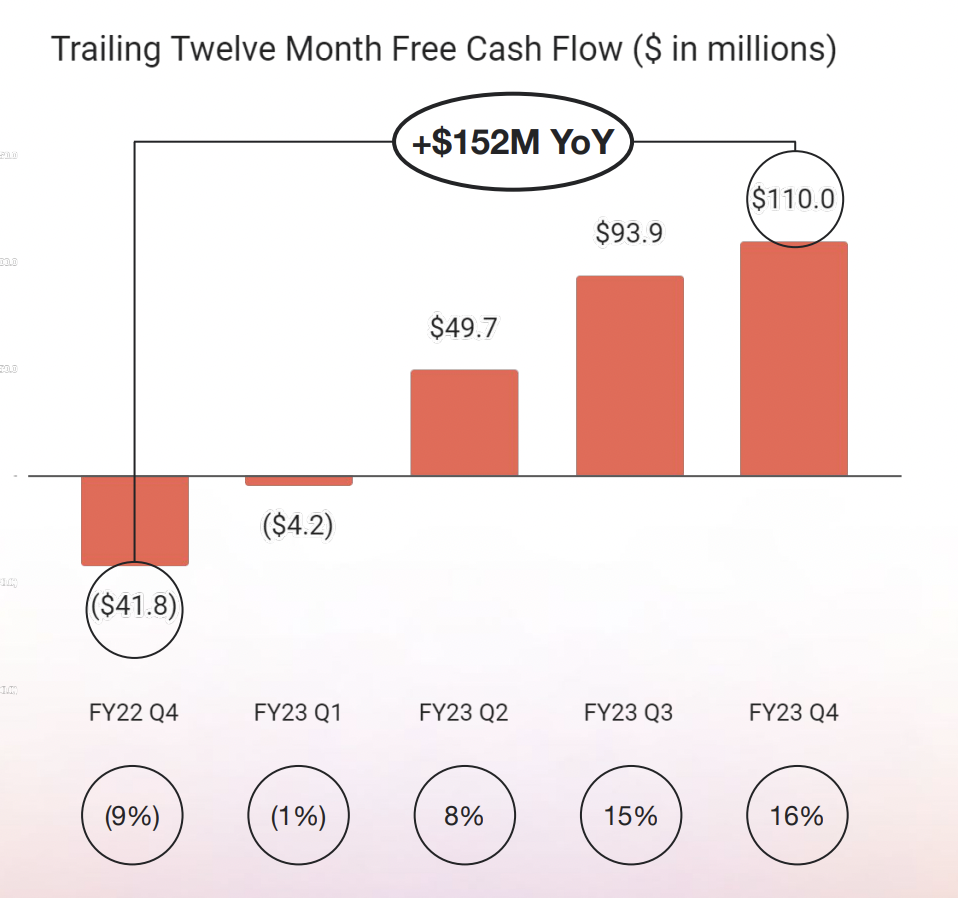

#4. Veldig effektiv. med 16 % gratis kontantstrømmarginer

Klaviyo var veldig effektiv det meste av historien, utenom en investeringsperiode før børsnoteringen da den økte forbrenningen, så dette er mindre en kulturell endring enn det er for andre offentlige SaaS-selskaper. Men det er fortsatt veldig nyttig å se det på denne måten. Klaviyo er en effektiv pengemotor.

#5. ACV opp 16 % til $5,600

Klaviyos røtter er små og mellomstore bedrifter, men som du kan se ovenfor, er dets kunder i mellommarkedet på $50 16+ det raskest voksende segmentet. Som en del av dette eksklusive markedet, har den blandede ACV-en økt betydelig, +5,600 % til XNUMX dollar.

Og en annen interessant læring:

#6. 95 % av omsetningen fortsatt i e-handel

Klaviyo ekspanderer sakte fra sin e-handelsbase, men dens dominerende posisjon i Shopify-økosystemet er fortsatt kjernen.

Og et flott dypdykk med grunnleggersjef Andrew Bialecki her:

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://www.saastr.com/5-interesting-learnings-from-klaviyo-at-800000000-in-arr/