Central Bank Digital Currencies (CBDC's) vertegenwoordigen een transformatieve ontwikkeling in de financiële sector, aangezien een groeiend aantal landen snel evolueert van theoretische overwegingen naar gericht onderzoek en proefprogramma's. De overtuigende voordelen van CBDC's hebben de aandacht getrokken van zelfs die landen die aanvankelijk niet overtuigd waren van hun onmiddellijke noodzaak, wat hen ertoe aanzette te investeren in de infrastructuur die nodig is voor de uitgifte van CBDC's.

Volgens een nieuw werkdocument zou de komst van CBDC's aanzienlijke gevolgen kunnen hebben voor het monetaire beleid. Hoewel veel centrale banken de voordelen van CBDC's onderzoeken, hebben maar weinig studies hun impact op het monetaire beleid diepgaand onderzocht.

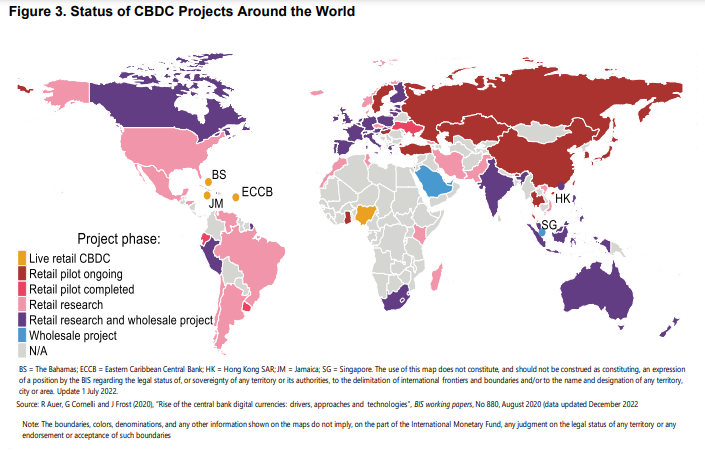

Een aantal landen waaronder China, Australië, Zuid-Afrika, India en Thailand experimenteren met, of hebben al hybride CBDC's getest die zowel retail- als groothandelfunctionaliteiten samenvoegen. Ondertussen bevinden andere regeringen zoals de VS, Canada, Japan en Indonesië zich in verschillende stadia van onderzoek en ontwikkeling voor hun eigen CBDC's.

Hoewel de exacte tijdlijn voor wijdverbreide acceptatie onzeker blijft, geven de huidige trends aan dat CBDC's op het punt staan een overheersend onderdeel van het wereldwijde financiële ecosysteem te worden, wat hun potentieel onderstreept om monetaire systemen te hervormen en de economische groei in de komende jaren te stimuleren.

De werkdocument Implicaties voor het monetaire beleid Central Bank Digital Currencies: Perspectives on Jurisdictions with Conventional and Islamic Banking Systems gepubliceerd door het Internationaal Monetair Fonds (IMF) benadrukt de kenmerken van zowel kleinhandel als groothandel CBDC's (w-CBDC's) en de implicaties die ze kunnen hebben voor het monetaire beleid.

De risico's verbonden aan slecht ontworpen CBDC's

Om de succesvolle implementatie van CBDC's te garanderen, moeten centrale banken fundamentele principes vaststellen die het ontwerp en de werking van digitale valuta's sturen. Deze beginselen moeten gericht zijn op het bevorderen van financiële stabiliteit, het verbeteren van de efficiëntie van het betalingssysteem en het waarborgen van toegang tot overheidsgeld.

Bron: Inutu Lukonga, Monetary Policy Implications Central Bank Digital Currencies: Perspectives on Jurisdictions with Conventional and Islamic Banking Systems, IMF

Slecht ontworpen CBDC's kunnen onbedoelde gevolgen hebben voor de financiële stabiliteit, de uitvoering van het monetair beleid en betalingssystemen. Daarom is het van cruciaal belang om de potentiële risico's te begrijpen en CBDC's te ontwerpen die verstoring beperken.

Om potentiële risico's te beperken, stelt het IMF dat centrale banken ontwerpen moeten overwegen die verstoringen van de financiële status quo veroorzaakt door CBDC's beperken. Een voorbeeld van zo'n ontwerp is de onbetaalde retail CBDC met twee niveaus, die gecontroleerde toegang tot digitaal centralebankgeld mogelijk maakt terwijl de financiële stabiliteit behouden blijft.

Tweeledige retail-CBDC's omvatten de distributie van digitale valuta via commerciële banken, in plaats van directe toegang door het publiek. Dit ontwerp minimaliseert het risico van desintermediatie van deposito's, wat optreedt wanneer het bedrag aan geld dat wordt opgenomen groter is dan het bedrag dat wordt gestort, terwijl tegelijkertijd de rol van commerciële banken in het financiële systeem behouden blijft.

Hoe CBDC's de implementatie van het monetaire beleid en de distributie zullen beïnvloeden

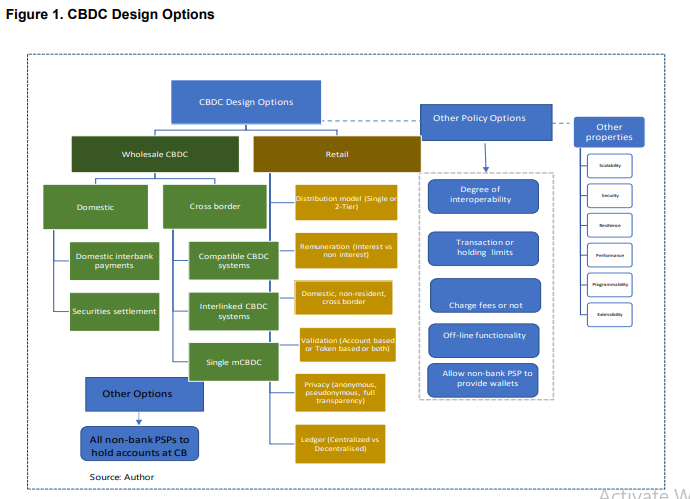

Retail CBDC verwijst naar een digitale valuta van de centrale bank die beschikbaar is voor gebruik door het grote publiek en kan worden gebruikt voor dagelijkse transacties, terwijl wholesale CBDC (w-CBDC) is ontworpen voor gebruik door financiële instellingen en voor grootschalige interbancaire transacties.

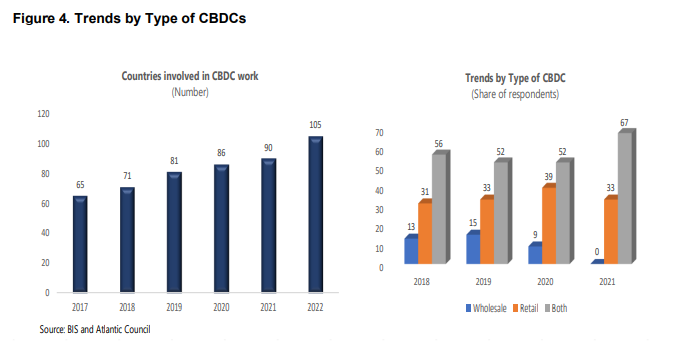

Momenteel staat de acceptatie van CBDC's in de detailhandel nog in de kinderschoenen, terwijl w-CBDC's nog vooruitgang moeten boeken tot grootschalige acceptatie of zelfs proef- of proefprogramma's. Twee jaar na lancering, de CBDC uitgegeven in de Bahama's is goed voor minder dan 0.1% van de valuta in omloop, goedkeuring van e-Naira van Nigeria is op slechts 0.15%, en Jamaica's JAM-DEX De acceptatie van digitale valuta neemt naar verluidt langzaam toe.

Geavanceerde piloten gerund door de People's Bank of China (PBoC) laten zien dat de e-CNY digitale valuta eind december 0.13 ongeveer 2022% van de totale valuta in omloop vertegenwoordigt. Hoewel het nu traag gaat, zal de theoretische verschuiving in voorkeuren tussen deposito's en CBDC's in de toekomst aanzienlijke gevolgen hebben voor de banksector en de effectiviteit van het monetaire beleid in adoptielanden.

Naarmate meer particulieren en bedrijven ervoor kiezen om CBDC's aan te houden in plaats van traditionele bankdeposito's, kunnen banken te maken krijgen met verminderde financieringsbronnen, wat mogelijk kan leiden tot veranderingen in de samenstelling en kosten van bankleningen. Dit kan op zijn beurt de transmissie van het monetair beleid via het kredietkanaal beïnvloeden, aangezien banken hun kredietverleningspraktijken aanpassen als reactie op de gewijzigde financieringsomgeving.

Bron: Bank of International Settlements en Atlantic Council, via Inutu Lukonga, Monetary Policy Implications Central Bank Digital Currencies: Perspectives on Jurisdictions with Conventional and Islamic Banking Systems, IMF

Bovendien kan de wijdverbreide acceptatie van CBDC's de rol van commerciële banken in het transmissieproces van het monetaire beleid veranderen, aangezien centrale banken de mogelijkheid krijgen om het bestedings- en spaargedrag van het publiek rechtstreeks te beïnvloeden via CBDC-rentetarieven. Bijgevolg zouden centrale banken hun beleidsdoelstellingen op een directere manier kunnen verwezenlijken, zonder tussenkomst van commerciële banken.

De introductie van CBDC's brengt echter ook uitdagingen met zich mee voor de uitvoering van het monetaire beleid. Een snelle omschakeling van bankdeposito's naar CBDC's kan leiden tot desintermediatie en liquiditeitsrisico's voor de banksector, waardoor het financiële systeem mogelijk wordt gedestabiliseerd.

Om deze risico's vanaf het begin te voorkomen, moeten centrale banken de uitgifte van CBDC's zorgvuldig ontwerpen en beheren, zodat de overgang naar deze nieuwe vorm van geld soepel verloopt en de effectiviteit van het monetaire beleid niet onbedoeld wordt belemmerd.

Toekomstige grensoverschrijdende toepassing van CBDC's

Naarmate ze meer mainstream worden, kan grensoverschrijdend gebruik van CBDC's van invloed zijn op het monetaire beleid in zowel de landen die de CBDC's uitgeven als de landen die ze ontvangen.

De uitgevende landen kunnen moeilijkheden ondervinden bij het beheersen van monetaire aggregaten als er een grote buitenlandse vraag is naar hun CBDC's. Deze toename van valuta buiten hun grenzen kan kapitaalinstroom veroorzaken en mogelijk leiden tot appreciatiedruk op wisselkoersen, wat de inflatie en de uitvoering van het monetaire beleid beïnvloedt, afhankelijk van het gewicht van de invoer in het consumentenmandje.

Ontvangende landen kunnen een afname van de controle over binnenlandse liquiditeit zien naarmate de vervanging van CBDC toeneemt, stelt het IMF. Hoewel CBDC-vervanging vergelijkbaar is met de traditionele “dollarisering” die wordt ervaren in landen met een hoge inflatie en volatiliteit van de wisselkoersen, kan de toegankelijkheid en het gemak van reserve-CBDC’s het vervangingsproces versnellen en uitbreiden. Grotere valutavervanging als gevolg van buitenlands CBDC-gebruik kan ook een negatieve invloed hebben op seigniorage (de winst die een land maakt met het uitgeven van valuta, na aftrek van de productiekosten) voor het ontvangende land.

Bron: Inutu Lukonga, Monetary Policy Implications Central Bank Digital Currencies: Perspectives on Jurisdictions with Conventional and Islamic Banking Systems, IMF

Zowel de uitgevende als de ontvangende landen kunnen problemen ondervinden bij een snelle grensoverschrijdende afwikkeling. Een hogere snelheid van grensoverschrijdende betalingen kan leiden tot een grotere volatiliteit van de kapitaalstroom, waardoor het voor de binnenlandse monetaire autoriteiten moeilijker wordt om de wisselkoersen en het monetaire beleid te beheren.

De het gebruik van w-CBDC's voor grensoverschrijdende afwikkeling zal toenemenen zou kunnen leiden tot een grotere en mogelijk volatielere intraday-vraag naar centralebankgeld. De toegang van niet-ingezeten banken tot intraday w-CBDC zou de vraag naar girale reserves die worden aangehouden door ingezeten banken die als correspondenten optreden, kunnen vergroten, wat mogelijk van invloed kan zijn op het liquiditeitsbeheer door marktdeelnemers, de prijs van liquiditeit en de transmissie van het monetaire beleid.

Het IMF-werkdocument schetst complexe potentiële uitdagingen die kunnen overheersen naarmate de acceptatie van retail en w-CBDC's toeneemt, inclusief die welke gevolgen hebben voor regio's met een omvangrijke islamitische banksector. Maar de krant merkt ook snel op dat veel van de analyses "nog steeds grotendeels conceptueel en voorlopig" zijn, wat grotendeels te wijten is aan het feit dat empirische gegevens nog steeds onvoldoende zijn, aangezien tot nu toe slechts een paar landen CBDC's hebben uitgegeven, en voor een relatief korte periode van tijd.

Maar voor centrale banken die enkele van de voorzienbare valkuilen van het uitrollen van hun CBDC willen vermijden, kunnen sommige worden omzeild door op de hoogte te blijven van de conceptuele uitdagingen die door het IMF worden benadrukt.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://fintechnews.sg/70895/digitalassets/are-cbdcs-a-threat-to-monetary-policy-possibly-says-imf/