Miljoenen cryptocurrency-handelaren die eerder FTX gebruikten, vragen zich af of ze ooit hun geld zullen ontvangen nadat de beurs instortte en vervolgens faillissement van Chapter 11 aangevraagd.

Het kan jaren duren voordat de digitale activa-industrie zich heeft hersteld.

Is het dan allemaal kommer en kwel? Of zit er een soort positieve afhaalmaaltijd achter de puinhoop? Om antwoorden op deze vragen te vinden, moeten we rekening houden met gecentraliseerde versus gedecentraliseerde risico's.

Als peer-to-peer digitaal geld is Bitcoin de reden dat de cryptomarkt bestaat. Tijdens de ontwikkeling is er echter een CeFi-laag gebouwd bovenop digitale middelen, omdat nieuwe middelen schijnbaar uit het niets ontstaan. Aangezien dergelijke dubieuze waarde wordt voortgebracht, is het van cruciaal belang om de mogelijke implicaties te begrijpen van een dergelijke gecentraliseerde infrastructuur die is gebouwd bovenop wat oorspronkelijk was ontworpen als een gedecentraliseerd systeem.

Lessen die zijn getrokken uit FTX

De ineenstorting van FTX in zijn eentje verwijderd $ 219 miljard binnen twee dagen uit de totale marktkapitalisatie voor cryptocurrency sinds 7 november. Dat is gelijk aan het geheel van Elon Musk netto waarde vanaf oktober 2022. En als het gaat om het vermogen van SBF, lijkt het erop dat hij nooit echt miljardair is geweest.

In de meest recente aanvraag door faillissementsmanagers van FTX onthulden de belastingaangiften voor 2021 voor rechtspersonen een totaal overgedragen netto operationeel verlies van $ 3.7 miljard. Maar als u zich herinnert, was 2021 het meest bullish cryptojaar ooit, zoals blijkt uit de hyperwaardering van altcoins, aangevoerd door het ATH-plafond van Bitcoin van $ 69.

In de nasleep lijkt SBF's verstrengelde web van leveraged 'value' elke hoek van de crypto-ruimte te hebben geïnfecteerd. DCG's Genesis Lending en Grayscale Bitcoin Trust (GBTC) kunnen nog de laatste dominosteen zijn die omvalt, omdat ze moeite hebben om hun activiteiten te stimuleren met liquiditeitsinvesteerders die fondsen hebben teruggetrokken als een preventieve waarschuwingsmaatregel.

Genesis tijdlijn

8 november: “Geen materiële netto kredietblootstelling”

9 november: we zijn $ 7 miljoen kwijtgeraakt

10 november: Oké, we hebben $ 175 miljoen opgesloten in FTX

16 november: Sorry, geen opnames of nieuwe leningen

17 november: Oké, we hebben $ 1 miljard nodig

21 november: We gaan failliet zonder het geld

????

- Cred (@CryptoCred) 21 november 2022

We hebben vergelijkbare tijdlijnen gezien met Celsius en BlockFi, die beide gecentraliseerde leenplatforms waren die aantrekkelijke opbrengsten op gebruikersdeposito's boden.

Samen met de FTX-hacker de prijs van ETH crashte door gestolen ETH te ruilen voor stablecoins, de crypto-ruimte had nog nooit zo veel negatieve druk in zo'n korte periode.

Als we uit deze chaos uitzoomen, zijn er al essentiële lessen aan de horizon:

- "Slim VC-geld" lijkt geen ding te zijn. In een bull run deden noch SoftBank, MultiCoin, Sequoia, noch Temasek hun due diligence voordat ze miljarden in de plannen van SBF stopten.

- De mentaliteit van snel rijk worden prevaleert boven due diligence. Dus vervulde SBF die boegbeeldrol van de “reddingskoning, "gestimuleerd door honderden invloedrijke sponsoring om digitale activa naar een mainstream publiek te helpen brengen.

Uiteindelijk heeft SBF een frauduleuze reputatie verder gemainstreamd voor de hele crypto-ruimte, die nog jaren zal volgen. Toch is het licht van transparantie aan het einde van de besmettingstunnel.

Hoe kan "crypto" weer heel worden gemaakt tegen huidige en toekomstige slechte acteurs?

Gecentraliseerde Exchange (CEX) Transparantie

Ironisch genoeg is het gebrek aan transparantie het grootste probleem met de CeFi-laag die bovenop de blockchain is gebouwd. Hoewel dit niet het eerste voorbeeld was, toonde de ineenstorting van de FTX dit in niet mis te verstane bewoordingen.

Naast het ontbreken van een boekhoudafdeling, is onthuld dat FTX, ooit gewaardeerd op ongeveer $ 32 miljard, feitelijk nul bitcoin bezat toen het faillissement aanvroeg. In plaats daarvan hield de schijnbaar frauduleuze uitwisseling stand $ 1.4 aan Bitcoin-verplichtingen. Het is een understatement om te zeggen dat dit de markt vervormt.

De hele situatie toont duidelijk de behoefte aan transparantie tussen gecentraliseerde cryptocurrency-uitwisselingen.

In een recordtijd na de ineenstorting van de FTX, het concept van bewijs van reserves werd algemeen aanvaard als de eerste stap. Binance was een van de eersten die hun cold en hot wallets liet zien, al snel vergezeld door Crypto.com, OKX, Deribit, Bitfinex, Huobi Global en Kucoin. Nansen-analyse kwam tussenbeide om een uniform bewijs van reservering te bieden dashboards voor CEX's.

Een overzicht van alle beursholdings die we momenteel ondersteunen:

Binance $ 64.4 miljard

Bitfinex $ 7.9 miljard

OKX $ 5.9 miljard

Huobi $ 3.1 miljard

KuCoin $ 2.5 miljard

+ anderenWe zullen in de toekomst meer uitwisselingen toevoegen, dus houd ze hier in de gaten: https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

— Nansen (@nansen_ai) 21 november 2022

Naast bewijs van reserves zullen we waarschijnlijk ook een extra transparantielaag zien: bewijs van solvabiliteit of bewijs van aansprakelijkheid. Een beurs kan immers alleen een momentopname maken van de status van zijn blockchain-portemonnee om die fondsen daarna ergens anders naartoe te sturen.

De mede-oprichter van Ethereum, Vitalik Buterin, publiceerde een proof-of-solvabiliteitsconcept Merkle-bomen gebruiken:

“Als u bewijst dat de stortingen van klanten gelijk zijn aan X (“bewijs van aansprakelijkheden”), en bewijst dat u eigenaar bent van de privésleutels van X-munten (“bewijs van activa”), dan heeft u een bewijs van solvabiliteit: u hebt bewezen dat de uitwisseling heeft de middelen om al zijn deposanten terug te betalen.“

Citaat van Buterin in een Twitter-reactie, de CEO van Binance zei zijn uitwisseling is al bezig uitvoering het volgende tijdperk van CEX-transparantie. Nu het vertrouwen in CeFi historisch laag is, haasten alle overgebleven spelers zich om te bewijzen wie betrouwbaarder is.

Om één reden zullen gecentraliseerde uitwisselingen waarschijnlijk altijd een belangrijke rol spelen in de crypto-ruimte. De meeste mensen zoals de eenvoud en het gemak van één app die alles voor hen doet: bewaring, sparen en handelen. Daarentegen vereist zelfbewaring via DeFi inherent een hoge gebruikersbetrokkenheid en een bepaald niveau van technische competentie van de gebruiker vanwege de gediversifieerde protocollen, dApps en blockchains.

Om DeFi te laten groeien, moet CeFi's CEX-transparantie daarom groeien en een solide bouwsteen zijn voor de toekomst van het crypto-ecosysteem. Op die weg plaveit DeFi de weg met zijn veerkracht in vergelijking met het andere product van CeFi: leningen.

DeFi mist de inherente kwetsbaarheid in CeFi

In de crypto-ruimte is het erg populair geworden om feitelijke DeFi-platforms en hybride DeFi-CeFi-platforms (die eigenlijk CeFi-platforms zijn) achteloos met elkaar te vermengen. Toch is er een wezenlijk verschil tussen beide.

Kijk maar eens wat er in 2022 is gebeurd. Van Celsius en BlockFi tot het Earn-programma van Gemini, ze hebben allemaal gefaald:

- CEO van Celsius Alex Mashinsky handmatig gerichte handel in de hoop de enorme opbrengsten van gebruikers te betalen (tot ~ 18%), waarvoor ook een constante instroom van gebruikersstortingen nodig was. In plaats daarvan is Celsius gebruikers na het faillissement nog steeds 4.7 miljard dollar verschuldigd.

- volgend Blootstelling van BlockFi naar Drie pijlen hoofdstad, een van de grootste crypto-investeringsfondsen, volgde BlockFi in de devaluatiekuil, gaande van $ 5 miljard een jaar geleden tot het verkrijgen van SBF's Alameda-reddingsoperatie ter waarde van $ 400 miljoen. Het is echter nog onduidelijk of BlockFi is om failliet te verklaren en als ongedekte gebruikersgelden worden terugbetaald, aangezien BlockFi-opnames op het moment van schrijven zijn gepauzeerd.

- Niet te verwarren met de uitwisseling zelf, het Gemini Earn-programma liet Genesis Trading de opbrengsten van zijn gebruikers leveren. Het probleem is dat Genesis, eigendom van DCG, Three Arrows Capital en Alameda Research als belangrijkste leners had, die nu allebei failliet zijn. Als resultaat, Genesis stopte met het opnemen van gebruikers nadat de aflossingen haar verplichtingen overtroffen.

Deze platforms lokten gebruikers met hoge opbrengsten terwijl ze hun geld in andere ondernemingen gebruikten, wat, zo blijkt, niet duurzaam is. Dus hoewel 100% aflossing op elk moment niet iets is dat zelfs banken volgen, blijft er een groot verschil.

Bankdeposito's zijn FDIC-verzekerd, terwijl crypto-deposito's dat niet zijn. Hieruit volgt dat CeFi-platforms een nog strengere zelfdiscipline moesten opleggen dan banken. Maar hoe is dat haalbaar als ze worden beheerd door partijen met eigenbelang in plaats van zelfgestuurde code? Dus nogmaals, we komen bij een belangrijk onderscheid tussen DeFi en CeFi.

Zal DeFi de overhand krijgen als de enige marktplaats voor leningen in de stad?

Vergeleken met toonaangevende DeFi-platforms, die allemaal nog steeds tikken, lijkt het erop dat CeFi een nieuwe cyclus nodig heeft om het vertrouwen van de gebruiker te herwinnen. Hoewel sommige DeFi-platforms werden blootgesteld aan FTX, zoals Liquid Meta (LIQQF), blijven de meeste ongedeerd buiten de algemene neerwaartse trend, wat gevolgen heeft voor de hele cryptomarkt.

Dit werd ruimschoots aangetoond toen het uitleenprotocol van Aave een sterke stijging kende na de stopgezette opnames van Gemini Earn. Afgelopen woensdag hadden Aave-gebruikers voor een korte periode kunnen verdienen tot 83% opbrengst op Gemini's GUSD stablecoin, waarschijnlijk als gevolg van een toegenomen vraag toen mensen in paniek hun GUSD-fondsen terugtrokken.

Voordat je het anon vraagt.

GUSD kan niet worden gebruikt als onderpand op Aave. Dus geen risico op dubieuze debiteuren.

Ik denk persoonlijk dat er geen probleem mee is met mijn huidige kennis.

Dus als je wilt genieten van een opbrengst van bijna 3 cijfers voordat het arb krijgt, veel plezier! pic.twitter.com/Z5ay54PYeg

— Marc Zeller 👻 💜 🦇🔊 (@lemiscate) 16 november 2022

Deze arbitragemogelijkheden worden vaak gezien in de wereld van forex trading, zelfs met velen vertrouwde forex-makelaars in de VS die worden gereguleerd door de National Futures Association (NFA) en de Commodity Futures Trading Commission (CFTC). Maar helaas moeten we zulke duidelijke regelgeving voor CeFi-platforms nog zien.

Waarom presteerden CeFi-platforms dit jaar in een breder verband zo slecht? Simpel gezegd, DeFi-protocollen missen de capaciteit voor corruptie omdat het stemrecht om het protocol te beïnvloeden wordt verdeeld onder belanghebbenden in de gemeenschap.

Sommige platforms hebben er zelfs voor gekozen om geen beheer aan gebruikers te verlenen omwille van decentralisatie. Het Liquity-leenprotocol ziet bijvoorbeeld gevaar in walvissen die tokens met een kleinere kap verzamelen om een monopolistisch stemrecht uit te oefenen. Dit is de reden waarom hun LQTY-token alleen voor nut is, niet voor bestuur.

Aangezien gecentraliseerde rendementsgenererende platforms opnames blijven stoppen, hebben het uitlenen van dApps zoals Aave (AAVE) of Compound (COMP) dergelijke problemen eenvoudigweg niet. Ofwel bieden gebruikers liquiditeit aan anderen om te lenen, ofwel niet. Er is geen vertroebeling te vinden in zelfregulerende slimme contracten die zichtbaar zijn op een openbare blockchain.

DEX's Neem de CEX Slack

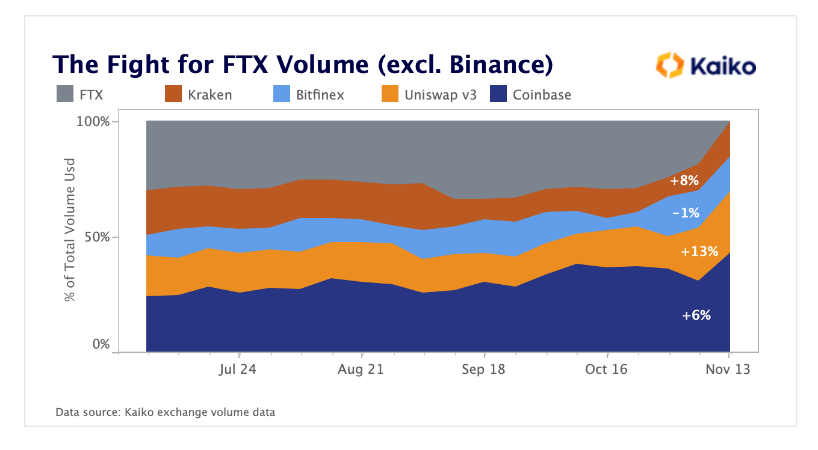

Aangezien CEX's proof-of-reserves en proof-of-solvabiliteit implementeren, kunnen DEX's deze functies ingebouwd hebben. Bijgevolg verhoogden gebruikers in de onmiddellijke FTX-nasleep niet alleen de DeFi-uitleenactiviteit, maar ook het gedecentraliseerde ruilen van tokens.

DEX's lijken een deel van het handelsvolume te nemen dat verloren is gegaan door FTX, geleid door Uniswap.

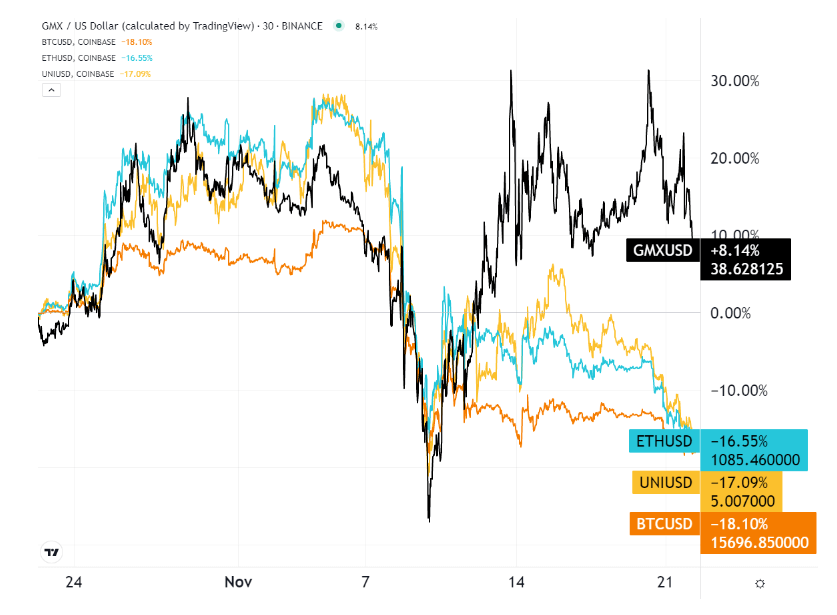

Terwijl Uniswap (UNI) gelijk maakte met Coinbase in termen van handelsvolume, GMX-token, voor een gedecentraliseerde derivatenbeurs, heeft de afgelopen maand de overhand gekregen.

Dit is logisch, want FTX US had een zeer populair afgeleid aanbod in de vorm van futures, opties en swaps. GMX-uitwisseling neemt die rol op zich door tot 30x leveraged futures-handel aan te bieden, met GMX als het utility/governance-token.

Wie is de meest blootgestelde "DeFi" -speler?

FTX was de grootste houder van stSOL, als uitgezette SOL voor het Solana-ecosysteem. Zonder zelfs maar de bètafase te verlaten, is SBF nauw betrokken bij de Solana-blockchain sinds de lancering in 2020 en heeft het meer dan 58 miljoen SOL gekocht.

Naast SBF's Serum (SRM), Solana's Uniswap-equivalent, lijkt Solana de grootste verliezer te zijn van het FTX-fiasco - als we naar projecten buiten FTX kijken. Ooit aangeprezen als de Ethereum-moordenaar, is SOL in de loop van de maand met 60% gedaald, waardoor het snelgroeiende DeFi-alternatief wordt uitgeschakeld.

Zoals ze zeggen, harde lessen blijven voor altijd. Blockchains en DeFi-platforms die de hybride aanpak hebben gekozen - VC-snelkoppelingsgeld - delen nu CeFi-verplichtingen. Uiteindelijk komt er bij decentralisatie meer kijken dan alleen het hebben van geautomatiseerde contracten.

Anders zou het Automated Finance – AuFi – niet DeFi heten. De ene volgt de oorspronkelijke DeFi-basislijn, terwijl de andere het CeFi-risico in een geautomatiseerde vorm overdraagt.

Gastpost door Shane Neagle van The Tokenist

Shane is een actieve voorstander van de beweging naar gedecentraliseerde financiering sinds 2015. Hij heeft honderden artikelen geschreven over ontwikkelingen rond digitale effecten - de integratie van traditionele financiële effecten en gedistribueerde grootboektechnologie (DLT). Hij blijft gefascineerd door de groeiende impact die technologie heeft op de economie - en het dagelijks leven.

- Coinsmart. Europa's beste Bitcoin- en crypto-uitwisseling.Klik Hier

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://cryptoslate.com/op-ed-how-the-crypto-industry-is-responding-to-the-ftx-collapse/