De flexibiliteit van de Ethereum-applicatielaag is een opmerkelijke basis geworden voor innovatie, verhalende generatie en softwareontwikkeling. Naarmate er nieuwe primitieven worden gemaakt, veroorzaakt het zowel hype, opwinding als innovatie, naast een groot deel van de kwaadwillende activiteiten die hiervan profiteren. Over het algemeen bouwt deze innovatie op aan acceptatie op langere termijn en brengt het nieuwe golven van kapitaal en talent naar het ecosysteem.

Nieuwe cyclus, nieuwe verhalen

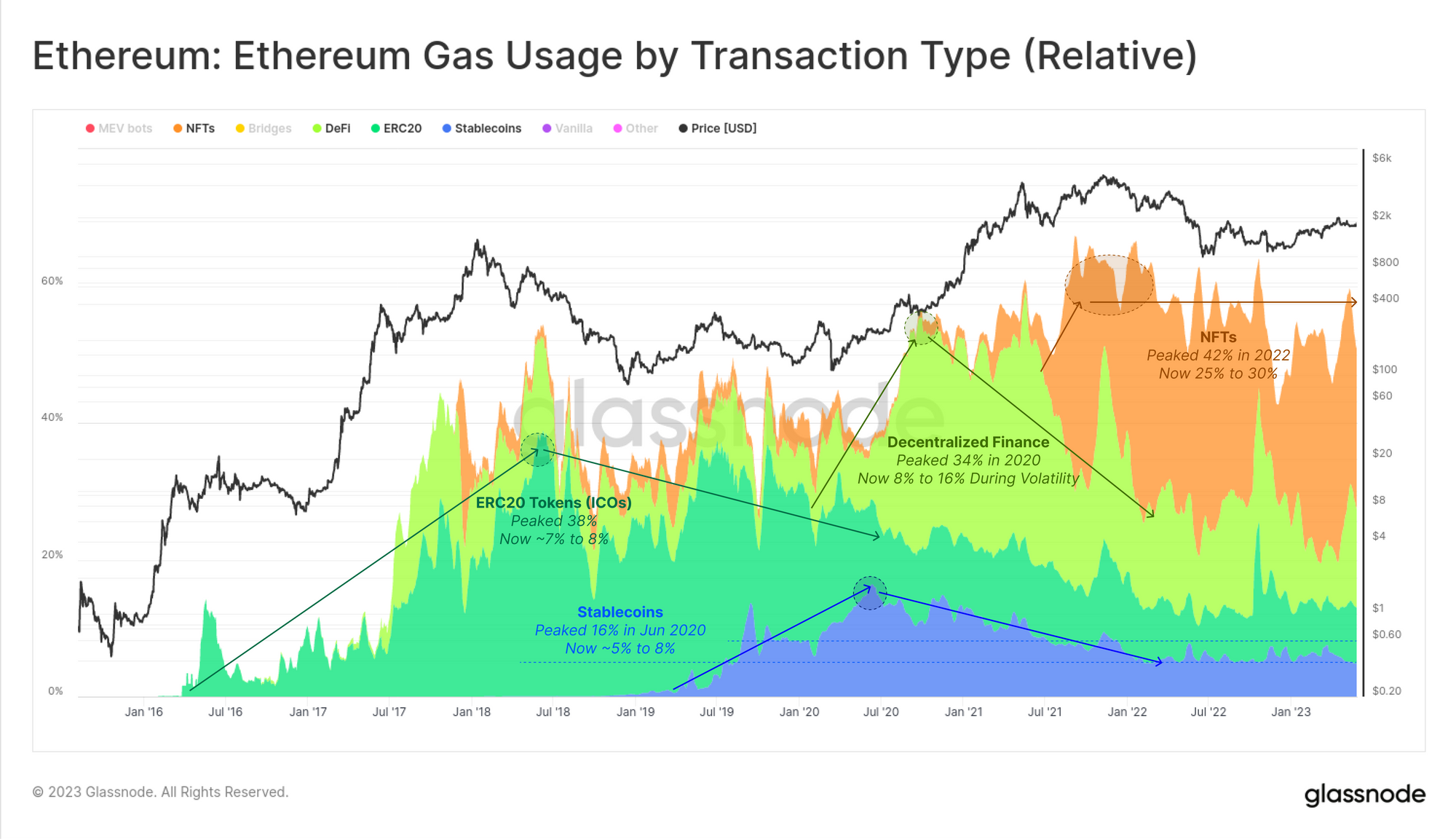

Door het gasverbruik van verschillende belangrijke activiteitstypen te vergelijken, kunnen we een basislijn vaststellen voor de gebruikersvraag. Hieruit kunnen we beginnen met het identificeren van de vier belangrijkste verhalen die het Ethereum-ecosysteem tot nu toe hebben gevormd, waarbij ze tijdens hun pieken vaak een nieuw record ooit voor de ETH-prijs ondersteunden:

- 🟢 Aanvankelijke muntenaanbod (ICO's). Crypto's equivalent van IPO's bereikte een hoogtepunt in 2017 en 2018, waarbij tot 40% van het gas dat op Ethereum werd gebruikt, werd toegeschreven aan ERC-20-tokenoverdrachten. Hoewel de vraag naar ERC-20-tokenoverdrachten sindsdien is afgenomen, blijft het vandaag de dag een opmerkelijke bron van gasverbruik, gedreven door de populariteit van Memecoins en nieuwe tokendistributiemethoden zoals Yield Farming en Airdrops.

- 🟡 Decentralised Finance (DeFi) kreeg bekendheid in 2020, met de belofte om on-chain financiële primitieven en instrumenten te creëren die kunnen worden gebruikt zonder traditionele tussenpersonen. De DeFi-golf gaat ook vandaag door, maar het piekverbruik werd bereikt van juni 2020 tot 2021, waar het goed was voor ongeveer 30% van het gasverbruik.

- 🟠 Niet-fungibele tokens (NFT's) geïntroduceerd unieke representaties van digitale of real-world activa. Hoewel NFT's al vele jaren bestaan, vonden ze pas medio 2021 hun weg naar het algemene bewustzijn. Hoewel de vraag naar NFT's tegen het einde van 2022 afnam, hebben ze onlangs een comeback gemaakt, wat kan worden toegeschreven aan meerdere factoren (zie ons rapport in WOC 09).

- 🔵 Stablecoins, vooral degenen die zijn gekoppeld aan de Amerikaanse dollar, hebben sinds medio 2020 een sterke toename van de gebruikersvraag ervaren. De afname van het gasverbruik van stablecoin-transacties weerspiegelt meer een verschuiving in hun verandering in nut dan een afname van de vraag. Stablecoins worden nu minder gebruikt als betaalmethode, maar meer voor hedging en als waardeopslag.

Wat we kunnen zien, is een patroon waarbij een initiële boom-bust-cyclus optreedt, waardoor de nieuwe toepassing 30% tot 40% van al het gasverbruik opvoert. Dit wordt vervolgens gevolgd door een structurele daling naar wat een basislijn van 8% van het verbruik lijkt te zijn voor deze belangrijke toepassingstypen.

De DeFi-neerwaartse trend

Van bijzonder belang in de bovenstaande grafiek is het unieke gedrag van de DeFi-sector. Gasverbruik kent semi-regelmatige uitbarstingen van activiteit, waarbij de gasvraag voor DeFi vaak verdubbelt. Dit is meestal gecentreerd rond periodes van verhoogde marktvolatiliteit, wanneer investeerders opnieuw zekerheden stellen, hun schulden afbouwen of geliquideerd worden op hun on-chain margined posities.

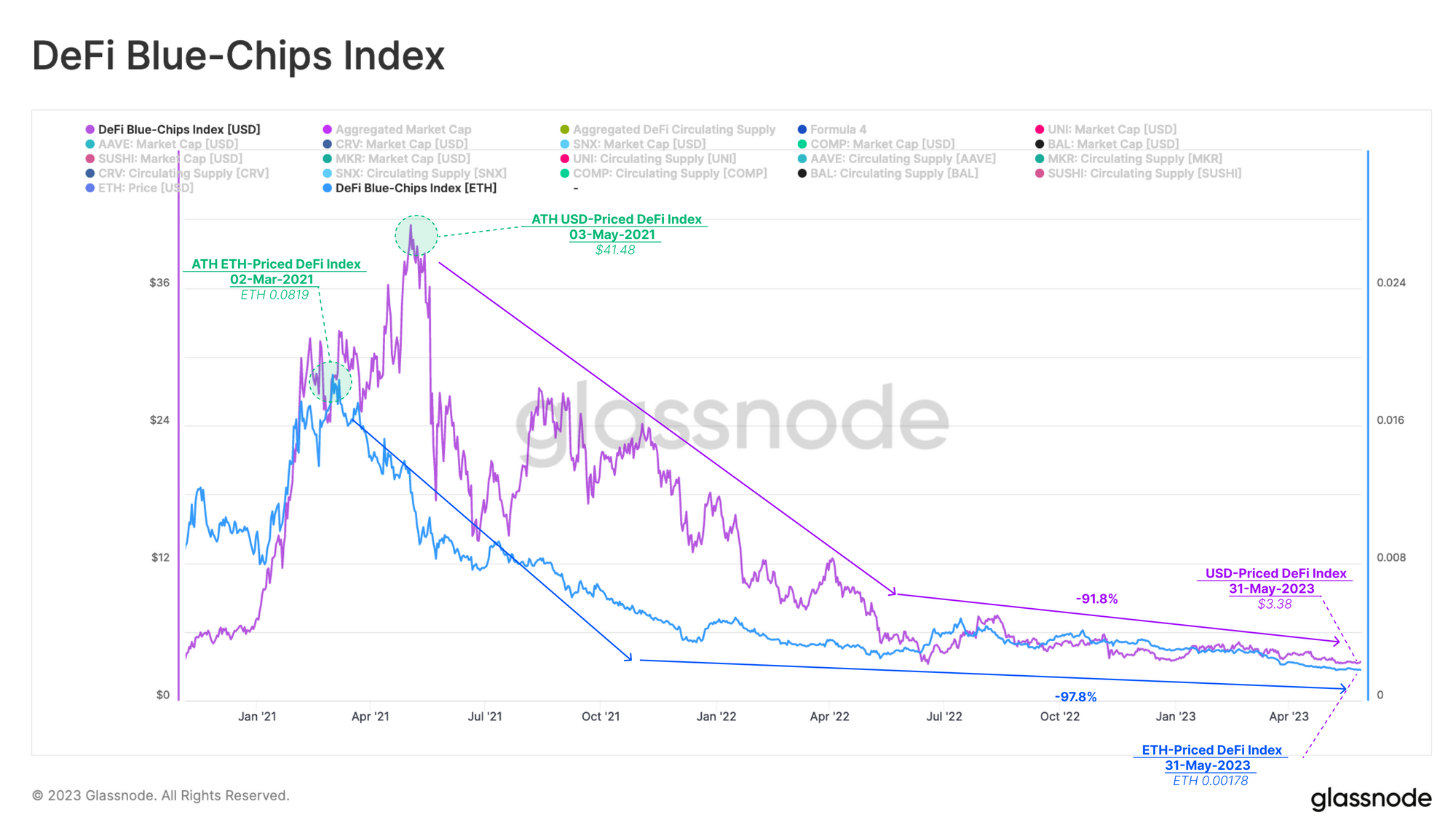

Aangezien de DeFi-sector een primaire bron en bestemming is voor zowel ERC20-tokens, stablecoins en steeds meer NFT's, zou men sterke prestaties verwachten van de tokens die aan deze protocollen zijn gekoppeld. Onze aanbodgewogen prijsindex voor DeFi, geprijsd in zowel USD als ETH, lijkt echter zijn eindeloze daling voort te zetten, nu meer dan 90% gedaald ten opzichte van beide benchmarks sinds begin 2021.

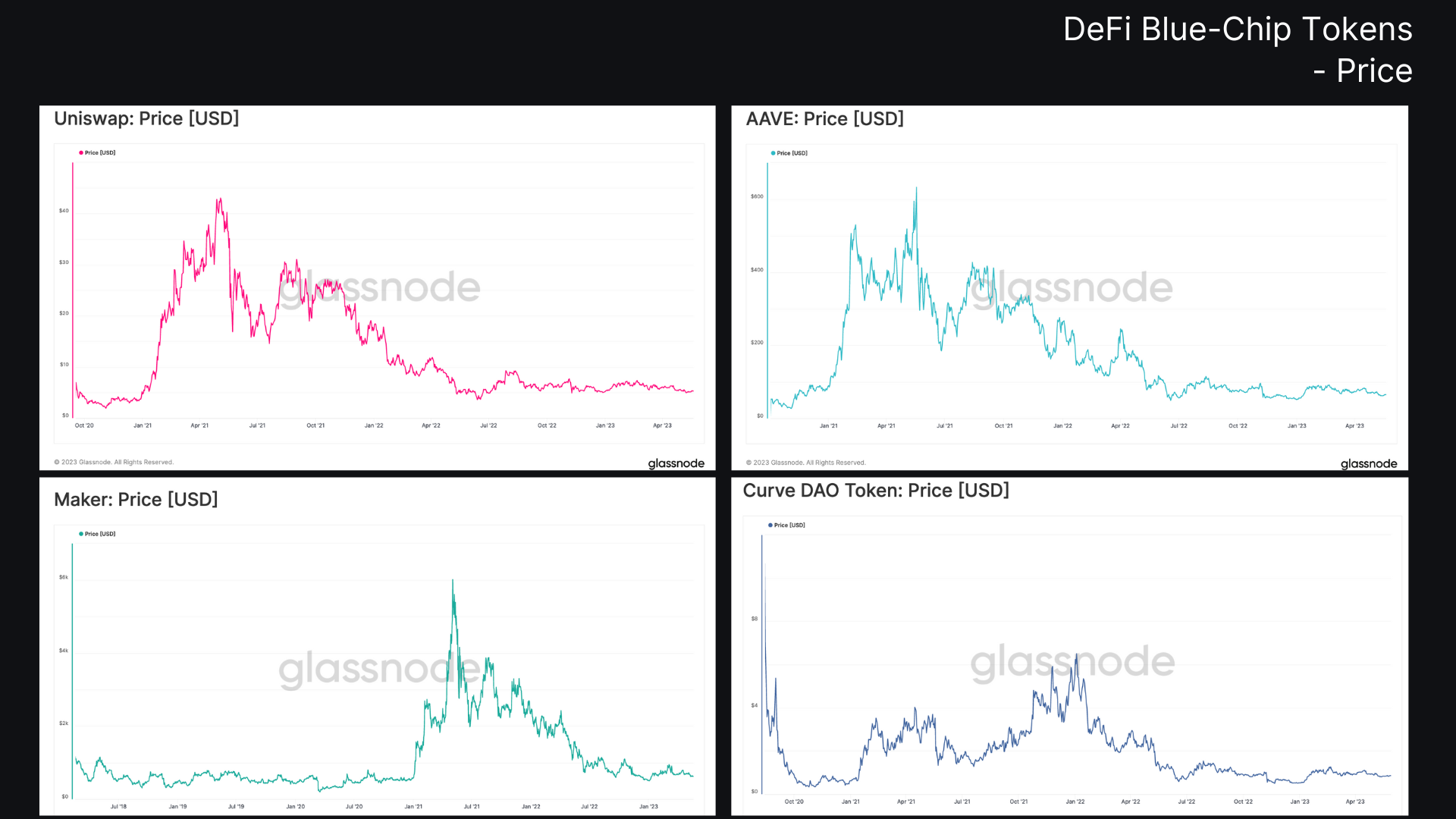

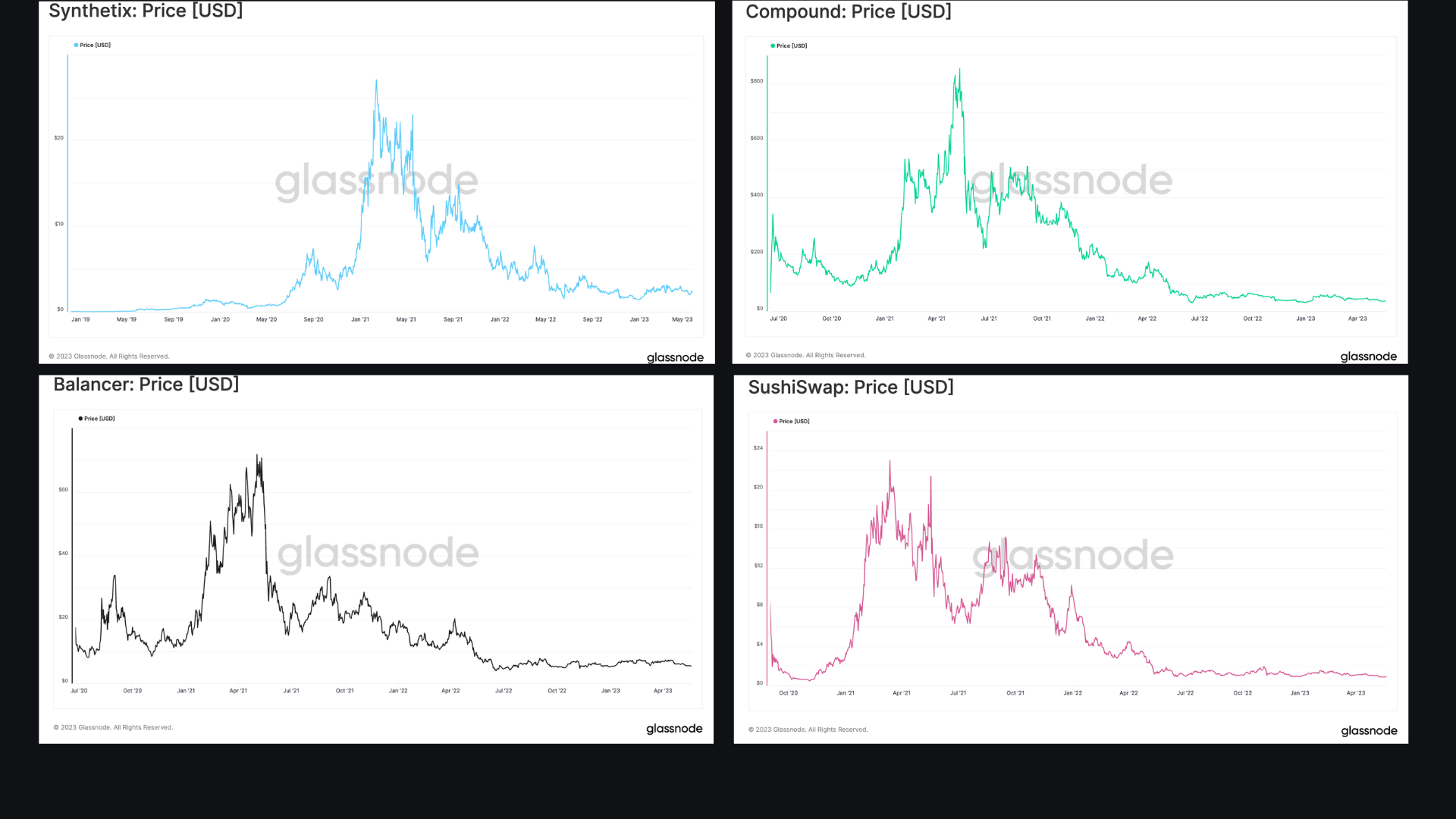

De rest van dit stuk zoomt in op de DeFi-sector en probeert context te geven met betrekking tot deze opmerkelijk slechte tokenprijsprestaties. Voor deze analyse zullen we tokens van de acht beste DeFi-projecten op basis van marktkapitalisatie onderzoeken, zonder rekening te houden met statistieken die verband houden met de onderliggende DeFi-protocollen zelf. Dit isoleert alleen de relatieve prijsprestaties, eigendomsstructuur en on-chain-activiteit van de tokens, die het belangrijkste instrument blijven waarmee de voorkeuren van beleggers kunnen worden uitgedrukt.

Velen beweren dat DeFi-tokens niet de werkelijke waarde van hun onderliggende projecten weerspiegelen. Wij zijn echter van mening dat de marktprestaties van deze tokens bij elkaar genomen een representatieve maatstaf zijn voor de interesse van beleggers in de DeFi-sector als geheel.

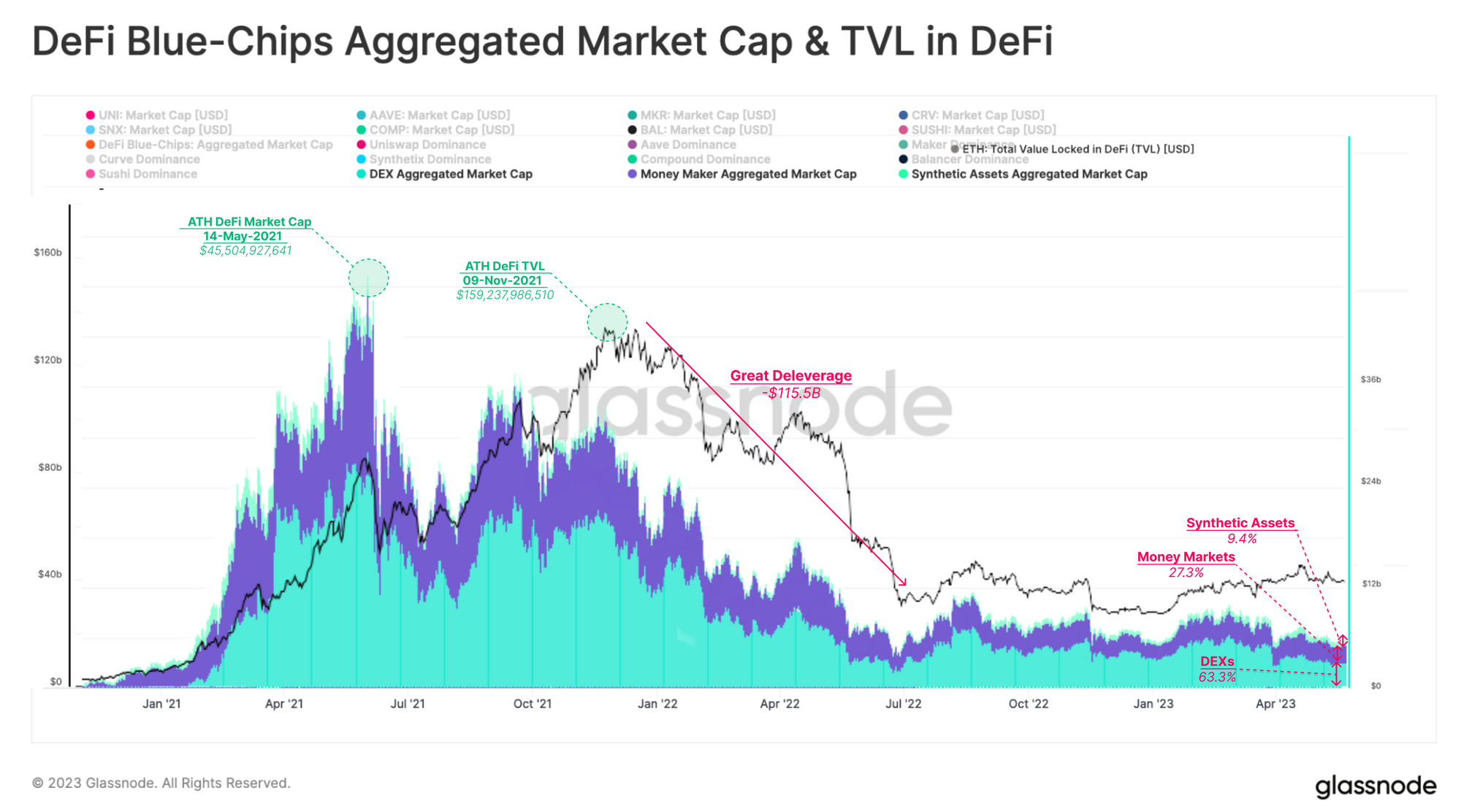

De totale marktkapitalisatie van deze acht tokens bereikte rond mei 2021 een hoogtepunt bij investeerders, ongeveer negen maanden na het 'DeFi-zomer'-evenement medio 2020, waar de meeste van deze tokens werden geslagen en uitgegeven. Op het hoogtepunt bereikte de totale waarde van de DeFi Blue-Chips $ 45 miljard, van waaruit deze gestaag is gedaald. Vanaf vandaag staat de DeFi-marktkapitalisatie op slechts 12% van zijn hoogste punt ooit.

Interessant is dat sinds de Grote schuldafbouw in 2022, heeft de waardering van DeFi-tokens de neiging om te bewegen in overeenstemming met de totale waarde die is vergrendeld in DeFi-protocollen. Het is mogelijk dat het beleggersvertrouwen toch verband houdt met de prestaties van het onderliggende protocol.

Wanneer we DeFi in zijn verschillende subsectoren verdelen, kunnen we zien dat gedecentraliseerde uitwisselingen (DEX's) het grootste marktaandeel hebben, momenteel goed voor 63.3% van de totale DeFi-marktkapitalisatie. Geldmarkten zijn de tweede meest populaire met 27.3%, terwijl synthetische activa slechts een marginale component vormen met 9.4%.

DeFi-tokens moeten concurreren met ETH

DeFi-tokens worden doorgaans beschouwd als verder weg op de risicocurve van digitale activa en zijn daarom aantrekkelijk voor beleggers met een hogere risicobereidheid. Deze tokens worden meestal gekocht met ETH of stablecoins als quote-valuta, wat twee prestatiebenchmarks oplevert.

Met dit in gedachten, en met grote evenementen zoals Proof-of-Stake die eindelijk naar Ethereum komen, moeten we de relatie en prestaties van DeFi-tokens vergelijken met de nu opbrengstdragende benchmarkactiva ETH. Aangezien het uitzetten van ETH nu 4.0% oplevert in ETH-termen (zonder hefboomwerking), is er een nieuwe hindernis waarover tokenrendementen moeten springen.

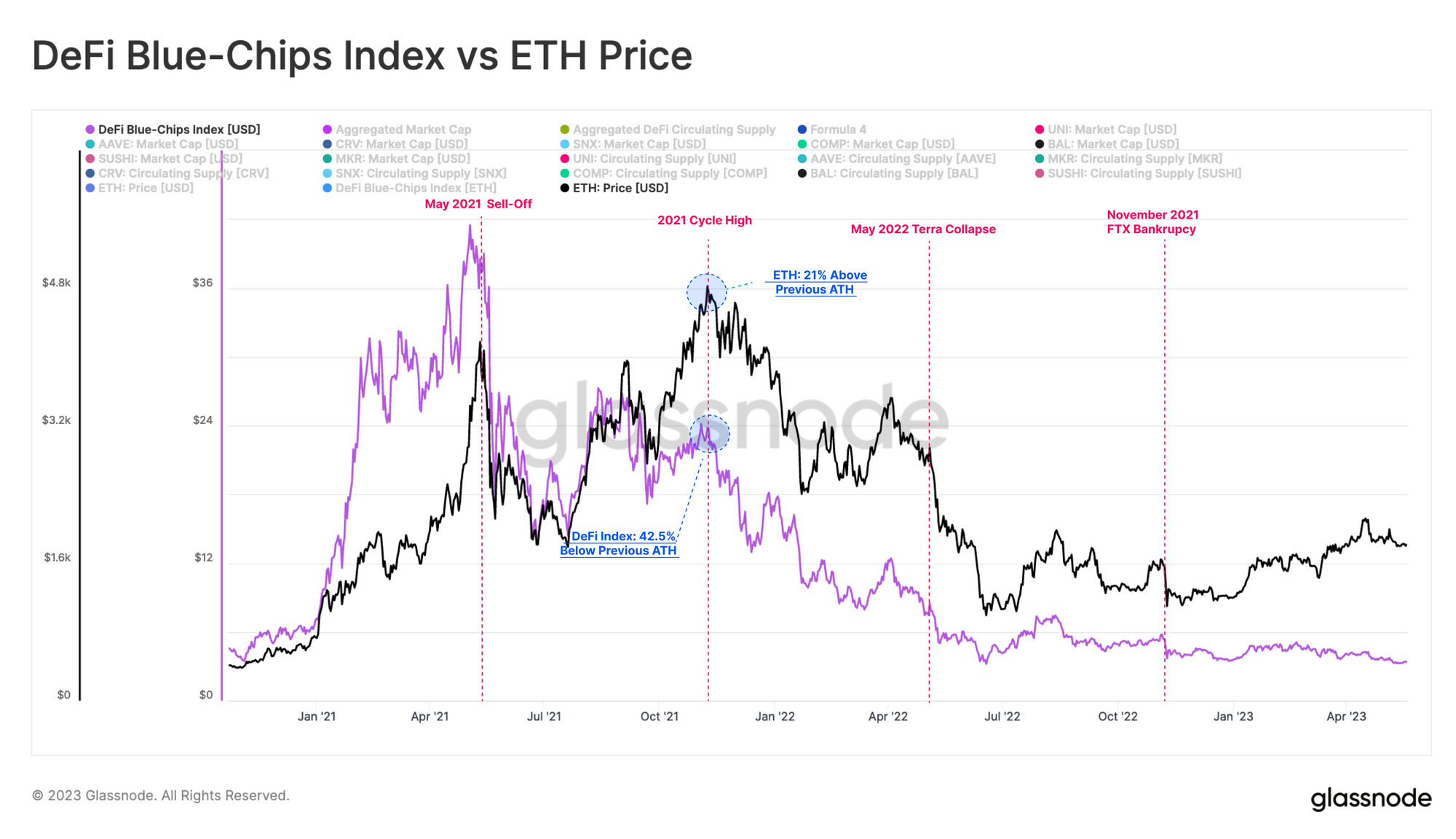

Wanneer we de prijs van ETH vergelijken met de prijs van onze DeFi Blue-Chip Index, kunnen we zien dat kort na 'DeFi Summer' in januari 2021, DeFi-tokens een steilere bull-run doormaakten in vergelijking met ETH. Dit blijft echter de ultieme piek en werd gevolgd door een enorme daling in mei 2021, en een meedogenloze daling sindsdien.

Zelfs tijdens de tweede helft van de bull-cyclus van 2021 bleken DeFi-tokens veel minder te reageren op de positieve kant, misschien een gevolg van de marktvoorkeur op dat moment voor NFT's. De DeFi-index overschreed zijn vorige hoogste punt in mei niet en bleef -42% eronder, ondanks het feit dat de ETH-prijzen nieuwe hoogten bereikten in november 2021.

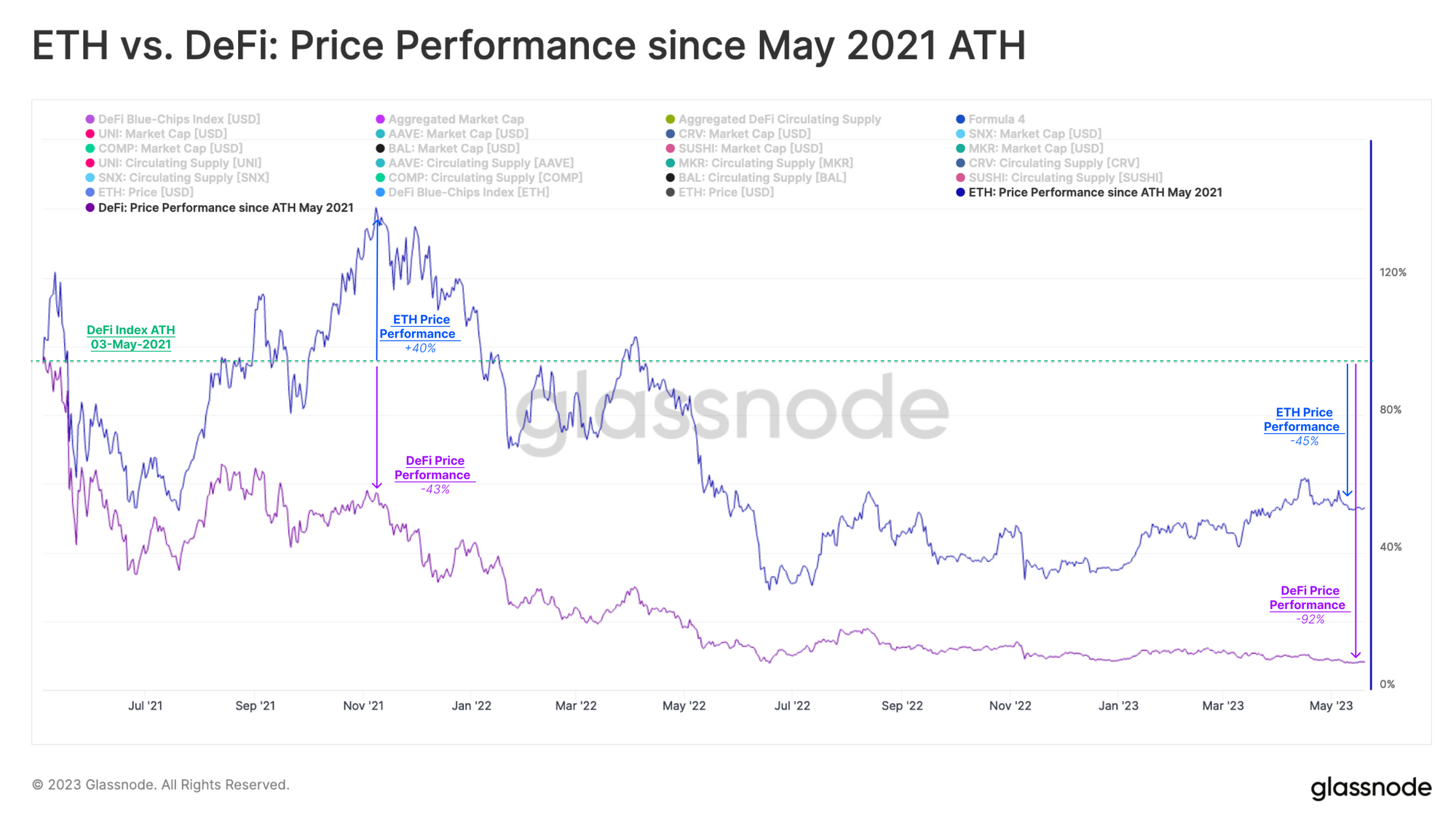

Als we de prestaties sinds de DeFi Index ATH in mei 2021 indexeren naar die van ETH, kunnen we deze slechte prestatie in meer detail bekijken.

- Tijdens de tweede helft van de bull-cyclus van 2021 slaagde ETH erin om 40% boven zijn eerdere piek te stijgen, terwijl DeFi-tokens een lager hoogtepunt bereikten, een daling van 43% sinds de piek in mei.

- In de nasleep van de bearmarkt van 2022 zijn DeFi-tokens -92.1% gedaald onder de ATH van mei 2021, terwijl ETH slechts 45% is gedaald. Dit betekent dat ETH tijdens de berencyclus 6.7x beter presteerde dan de DeFi-index.

Hieruit kan worden afgeleid dat DeFi-tokens tijdens de stier in feite minder goed presteerden dan ETH, en vervolgens aanzienlijk meer naar beneden trokken tijdens de beer.

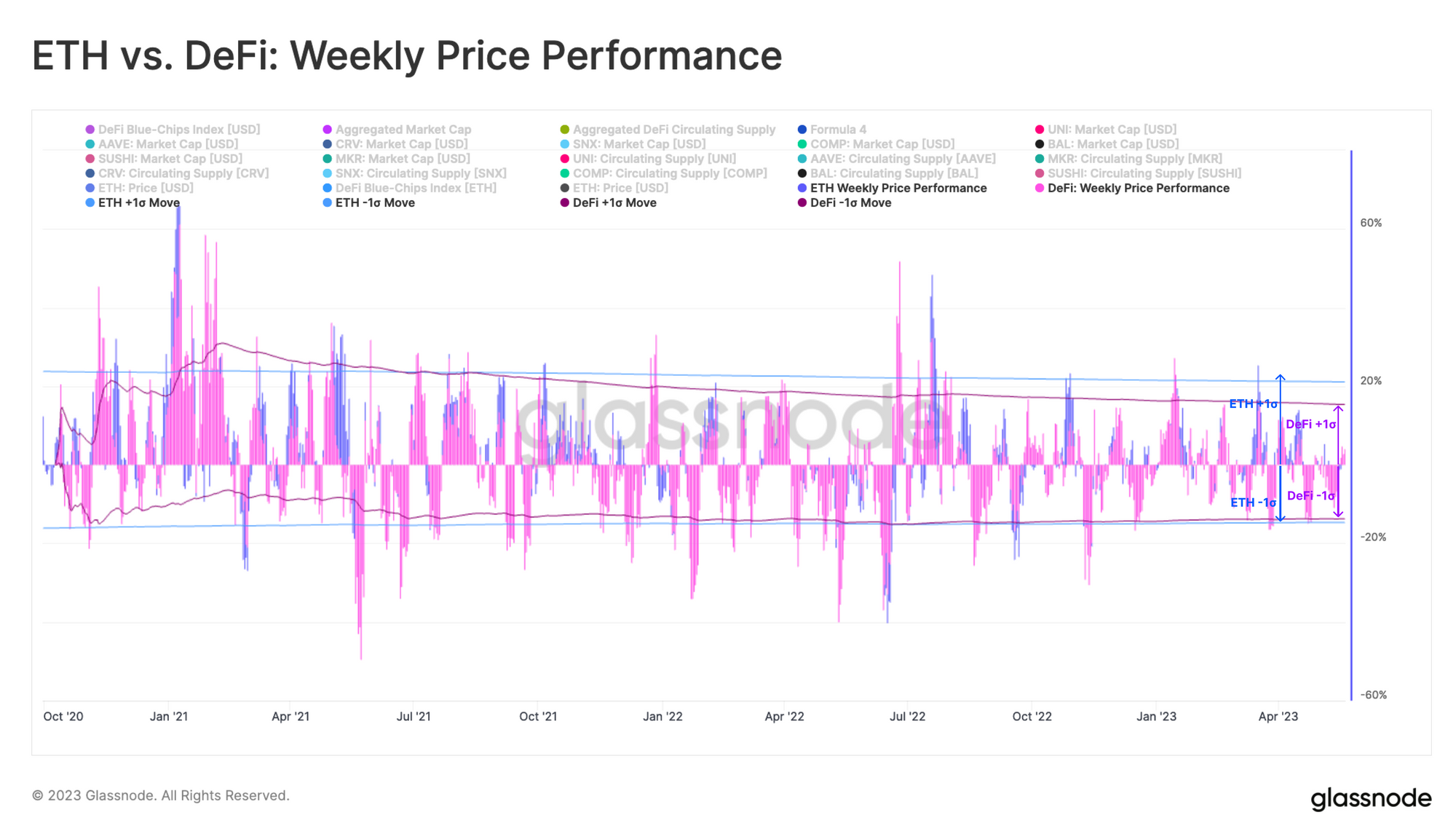

Op een kortere termijn kunnen we het wekelijkse prijsprestatieprofiel van de DeFi-index en ETH vergelijken. Over het algemeen komen de wekelijkse prestaties van DeFi overeen met die van ETH, en de onderstaande grafiek overlapt de ene standaarddeviatieband voor beide.

De uitkomst is wederom niet in het voordeel van DeFi-tokenhouders. Niet alleen zijn de neerwaartse prestaties en volatiliteit gelijk aan ETH, maar de opwaartse prestaties zijn meetbaar minder. Dit scheef de toch al scheve balans tussen risico en beloning verder in het voordeel van ETH.

We kunnen relatieve beleggersstromen tussen de ETH- en de DeFi-sector observeren met behulp van de correlatie tussen ETH-prijsbewegingen en actieve adressen die DeFi-tokens overdragen. Een toename van on-chain adresactiviteit is kenmerkend voor periodes van groeiende aandacht, wanneer investeerders beginnen te handelen en DeFi-tokenbezit verwerven.

Het is niet verrassend dat we een hoge negatieve correlatie waarnemen ???? rond grote ETH-uitverkoopevenementen. Dit suggereert dat de DeFi-tokenactiviteit toeneemt tijdens prijsdalingen van ETH, aangezien beleggers reageren op marktturbulentie door risico's te verminderen en risicovollere posities te ontlasten. Omgekeerd zien we vaak een hoge positieve correlatie 🟢 wanneer ETH-prijzen een scherpe stijging doormaken, wat de circulerende stelling kracht bijzet dat enthousiasme voor ETH de vraag verder uit de risicocurve drijft.

Vanaf januari 2023 zien we echter een storing in de correlatie tussen de twee, wat suggereert dat activiteiten rond DeFi-tokens enigszins los zijn komen te staan van de ETH-markt YTD. Je kunt je afvragen of dit verband houdt met het succesvolle Shapella-upgrade, waarmee het laatste deel van de ETH staking yield-handel werd voltooid.

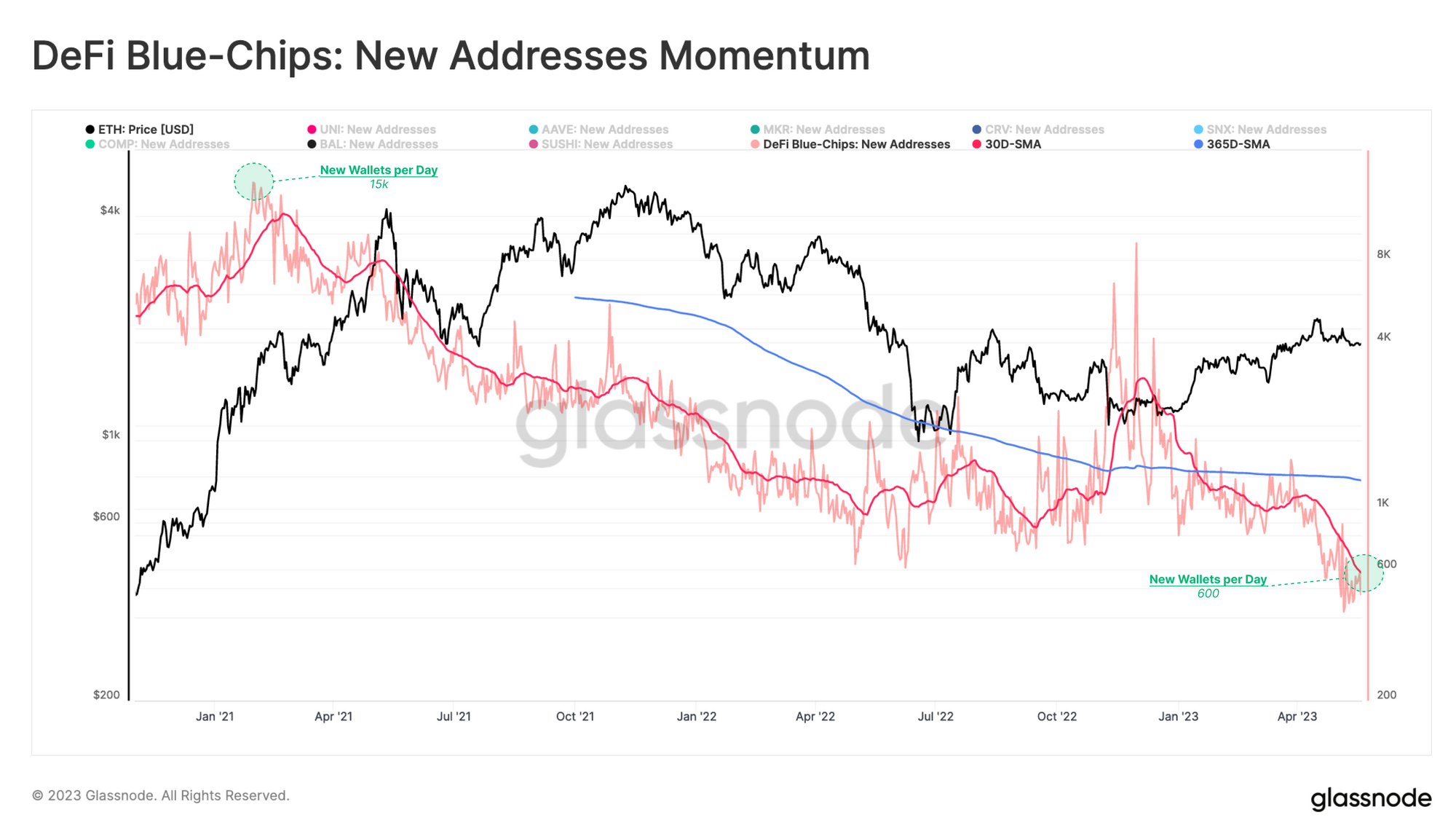

Dit kan verder worden bevestigd door te kijken naar New Addresses Momentum voor DeFi-tokens. Het maandgemiddelde van nieuwe adressen ligt sinds het begin van onze meting constant onder het jaargemiddelde, met als enige opvallende piek rond de FTX-instorting. In plaats van een nieuwe vraag naar DeFi-tokens aan te geven, wordt deze piek meestal geassocieerd met desinvestering van DeFi-tokens, omdat de marktperceptie van risico toenam.

Er is ook een snelle daling van het aantal nieuwe adressen sinds maart van dit jaar (opnieuw, nadert de Shapella-upgrade). Momenteel worden er per dag slechts ongeveer 600 nieuwe portemonnees met een DeFi-token in onze index gemaakt. Dit suggereert dat DeFi-tokens hun strijd voortzetten om de aandacht van investeerders te trekken, ondanks het herstel van de ETH-prijzen in het eerste kwartaal van 2023.

Overwegingen voor DeFi-tokens

De verhoging voor het vasthouden van DeFi-tokens verschilt op verschillende manieren enorm van investeren in basislaagactiva zoals BTC of ETH. Elk token heeft zijn eigen doel en relatie met het onderliggende protocolontwerp.

Deze projecten zijn nog steeds in ontwikkeling, en velen van hen zijn veranderd in gedecentraliseerde autonome organisaties (DAO's), waardoor tokenhouders het recht krijgen om protocolwijzigingen voor te stellen en erover te stemmen. Er zijn echter maar weinig tokens die de zogenaamde 'fee-switch' hebben bereikt, waarbij kasstromen of dividenden worden betaald aan belanghebbenden. Vaker worden tokens ingezet om extra tokens te verdienen uit de protocolreserves, maar dit is een inflatoire benadering op het net.

Om te helpen bij een vergelijkende beoordeling van deze tokens, kunnen we twee belangrijke aspecten onderzoeken: tokenliquiditeit en tokengebruik.

Token-liquiditeit

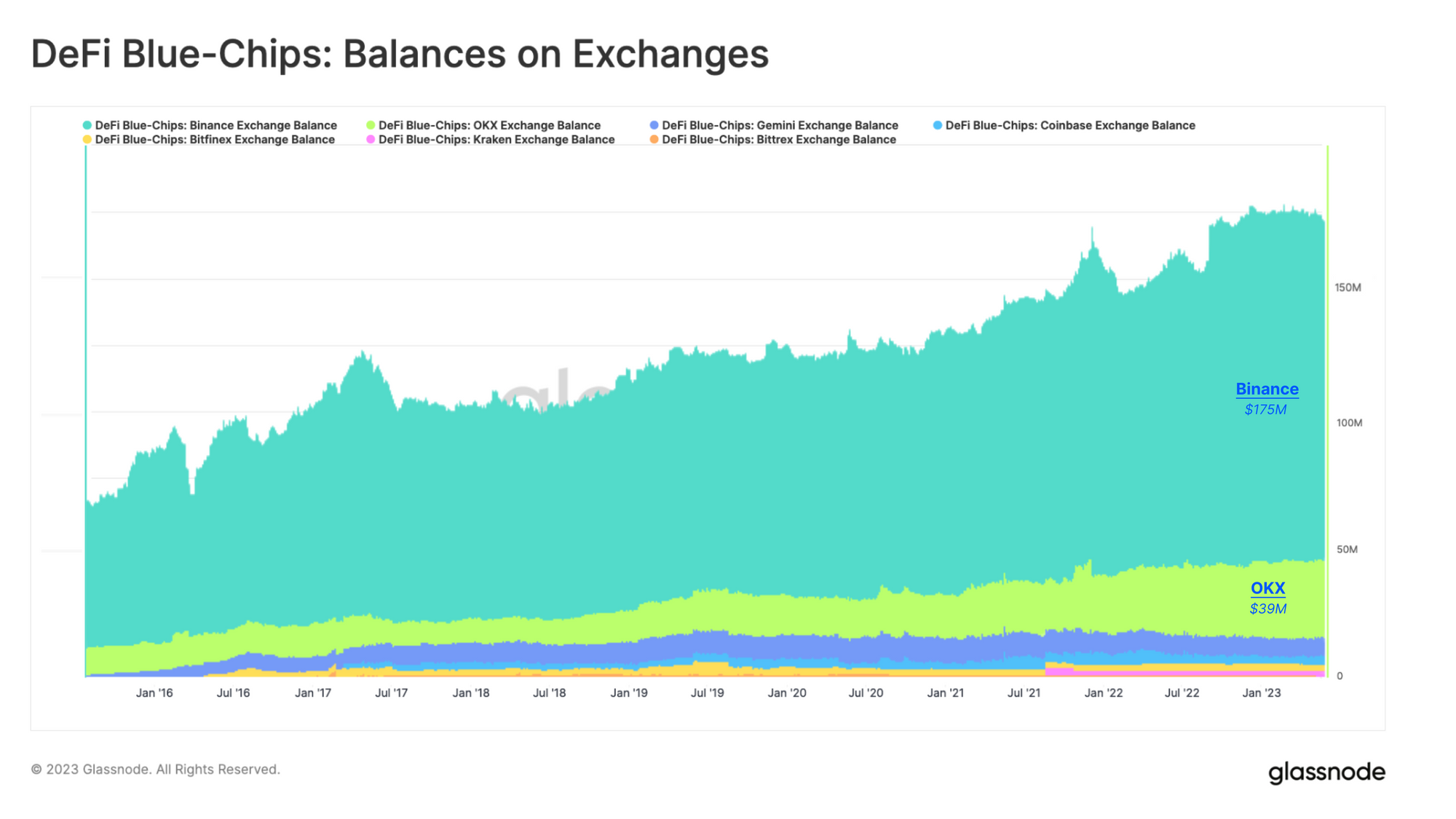

De grootste gecentraliseerde marktplaats voor het verhandelen van DeFi-tokens blijft Binance, dat een constant groeiend, maar relatief klein saldo heeft. Op dit moment is het totale saldo van tokens in onze onze DeFi-index op Binance meer dan $ 175 miljoen. Dit vertegenwoordigt slechts 2.70% van de totale token-marktkapitalisatie van $ 6.472 miljard. De gecentraliseerde beurs met de op een na grootste DeFi-tokenbalans is OKX, met $ 39 miljoen.

De liquiditeit op DEX's is veel minder dan wat we hebben gezien op gecentraliseerde beurzen. DeFi-tokens worden voornamelijk verhandeld op het Ethereum-mainnet, maar breiden zich uit naar andere Layer 2-netwerken en sidechains. Over het algemeen resulteert dit in een gebroken liquiditeit, wat er historisch gezien toe heeft geleid dat het mainnet van Ethereum het dominante handelsplatform is.

De liquiditeit van een token hangt af van het vermogen van het project om marktmakers aan te trekken voor zowel gecentraliseerde als gedecentraliseerde uitwisselingen. Gedecentraliseerde beurzen zoals Curve hebben hun eigen mechanisme ontwikkeld om liquide markten voor het CRV-token op hun eigen platform te bevorderen.

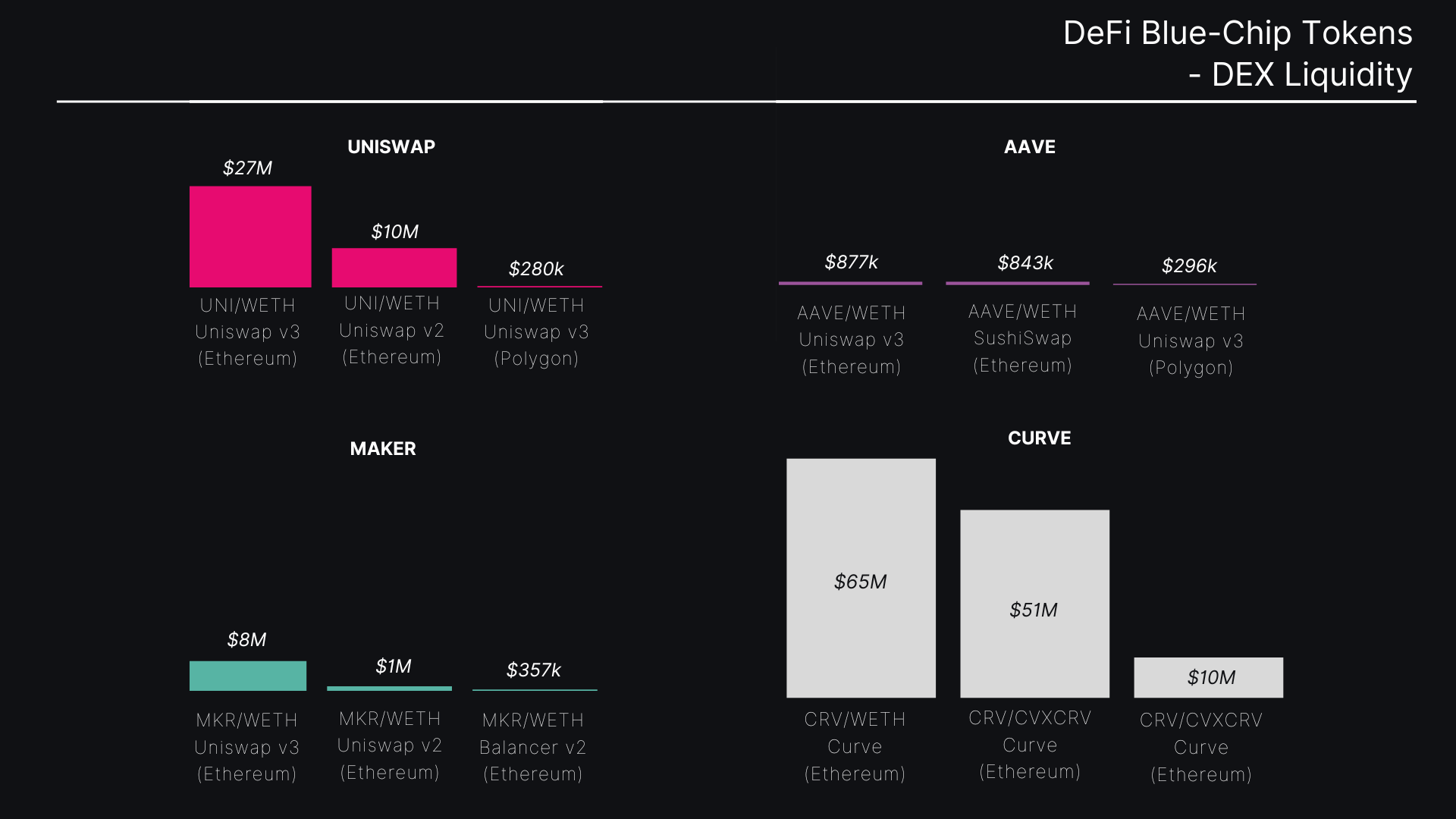

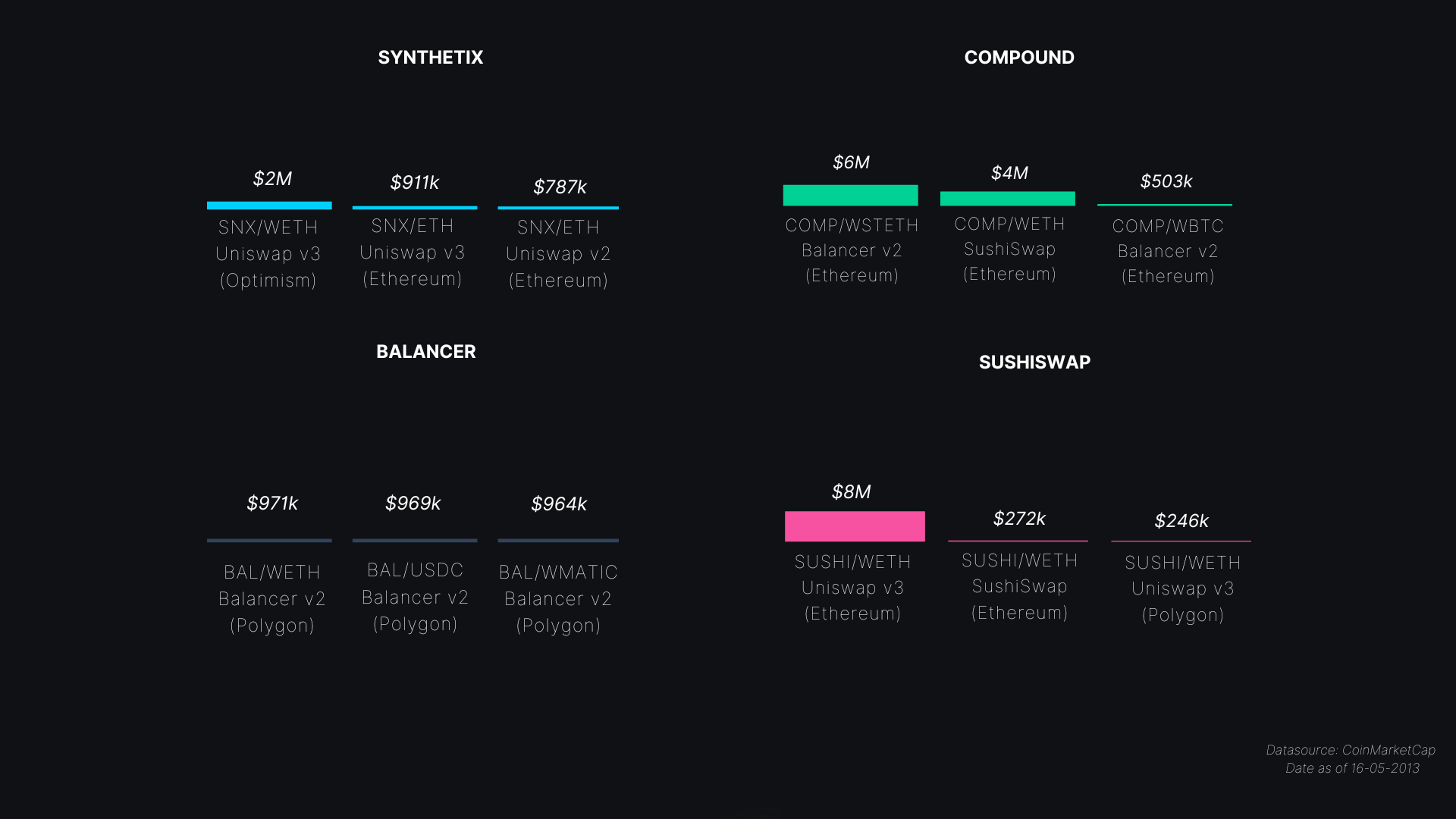

De onderstaande grafiek toont TVL die wordt aangehouden in liquiditeitspools, met staven die het geaggregeerde bedrag in USD vertegenwoordigen voor de relevante handelsparen. De dominante liquiditeitspools voor DeFi-tokens bevinden zich op Uniswap op het Ethereum-mainnet. Polygon biedt echter de meeste liquiditeit voor BAL-token en Optimism heeft de meeste liquiditeit voor SNX. De hoogste TVL-waarde is eigenlijk te vinden op het CRV/WETH-paar op Curve, wat verband houdt met het feit dat CRV-tokenhouders in aanmerking komen om te stemmen over beloningen voor liquiditeitspools op Curve.

Wanneer we de distributie van DeFi-tokens tussen gecentraliseerde en gedecentraliseerde beurzen analyseren en deze uitdrukken als een deel van de totale token-marktkapitalisatie van $ 6.472 miljard, zien we aanzienlijk kleine cijfers. Slechts 3.8% van het totale aanbod is te vinden op gedecentraliseerde beurzen, terwijl 4.17% bestaat op gecentraliseerde beurzen. Dit roept de vraag op: welk doel dient het resterende percentage van de tokenvoorraad? Door de uitsplitsing van tokendistributie op basis van gebruik te onderzoeken, krijgen we een ander perspectief op het gebruik van DeFi-tokens.

Tokengebruik

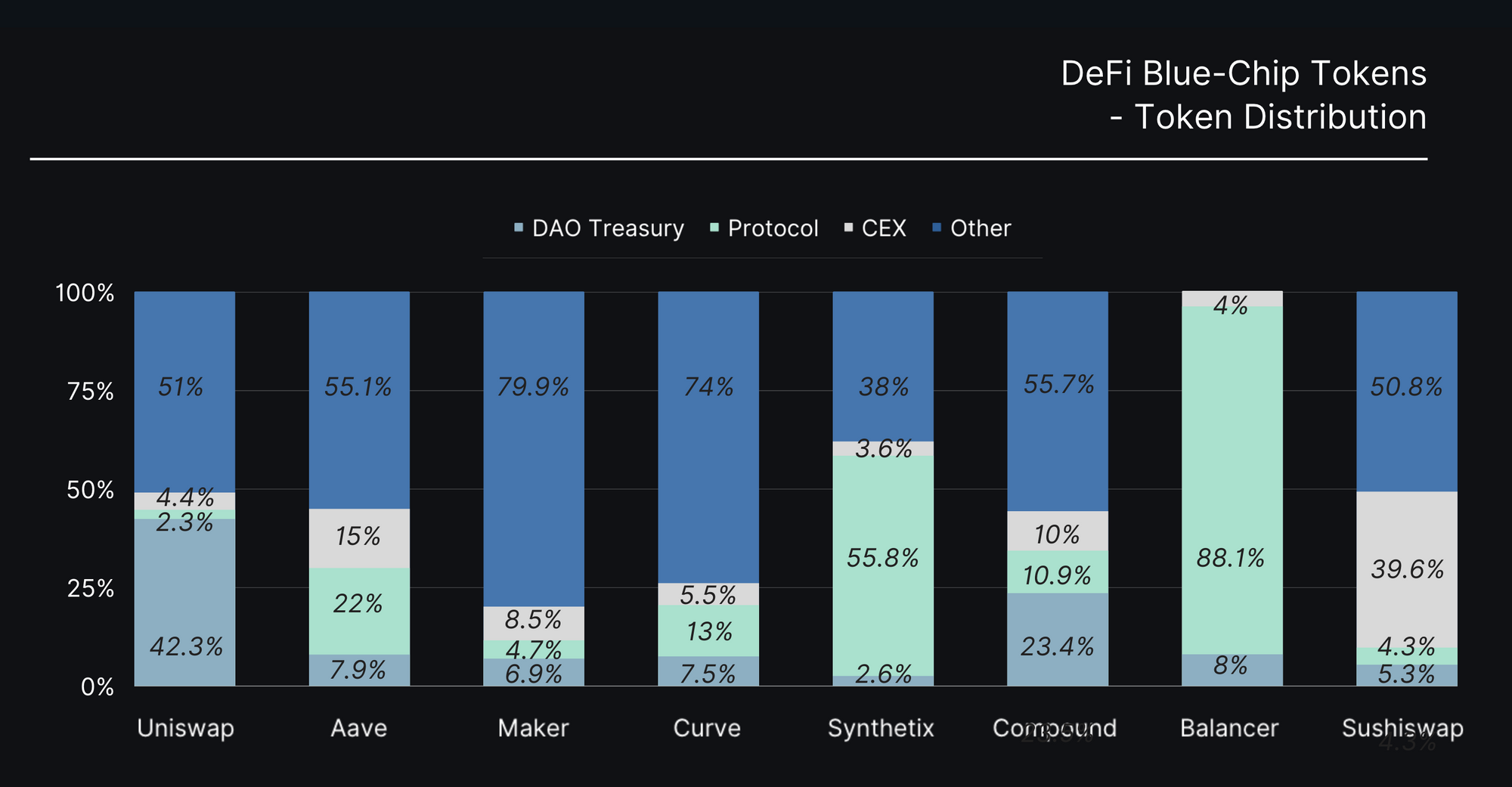

DeFi-tokens kunnen zowel in DeFi-applicaties als in schatkamers van DAO's worden gebruikt. We kunnen het percentage van elk token uitsplitsen dat ofwel binnen DeFi-protocollen ofwel in de schatkist van het protocol wordt bewaard.

Over het algemeen kunnen we zien dat de DAO-treasury van elk protocol minder dan 10% van de tokenvoorraad bevat (met Uniswap en Compound als uitzonderingen). We kunnen ook zien dat sommige tokens (SNX, BAL) een veel grotere aanwezigheid hebben binnen DeFi-protocollen, vaak als gevolg van tokenprikkels en economische ontwerpen die prikkels creëren voor investeerders die vastlopen.

In deze weergave kunnen we zien dat voor de meeste DeFi-tokens, behalve Balancer en Synthetix, meer dan de helft van het tokenaanbod een ongedefinieerd gebruik heeft. Verder onderzoek is nodig, maar het is mogelijk dat deze tokens in het bezit zijn van individuen, met name oprichters, teamleden en VC's. Een ander potentieel gebruik voor deze tokens zou kunnen worden bewaard als onderpand in EOS of multisig-wallets voor derivaten zoals verpakte tokens op sidechains, zoals Binance Smart Chain.

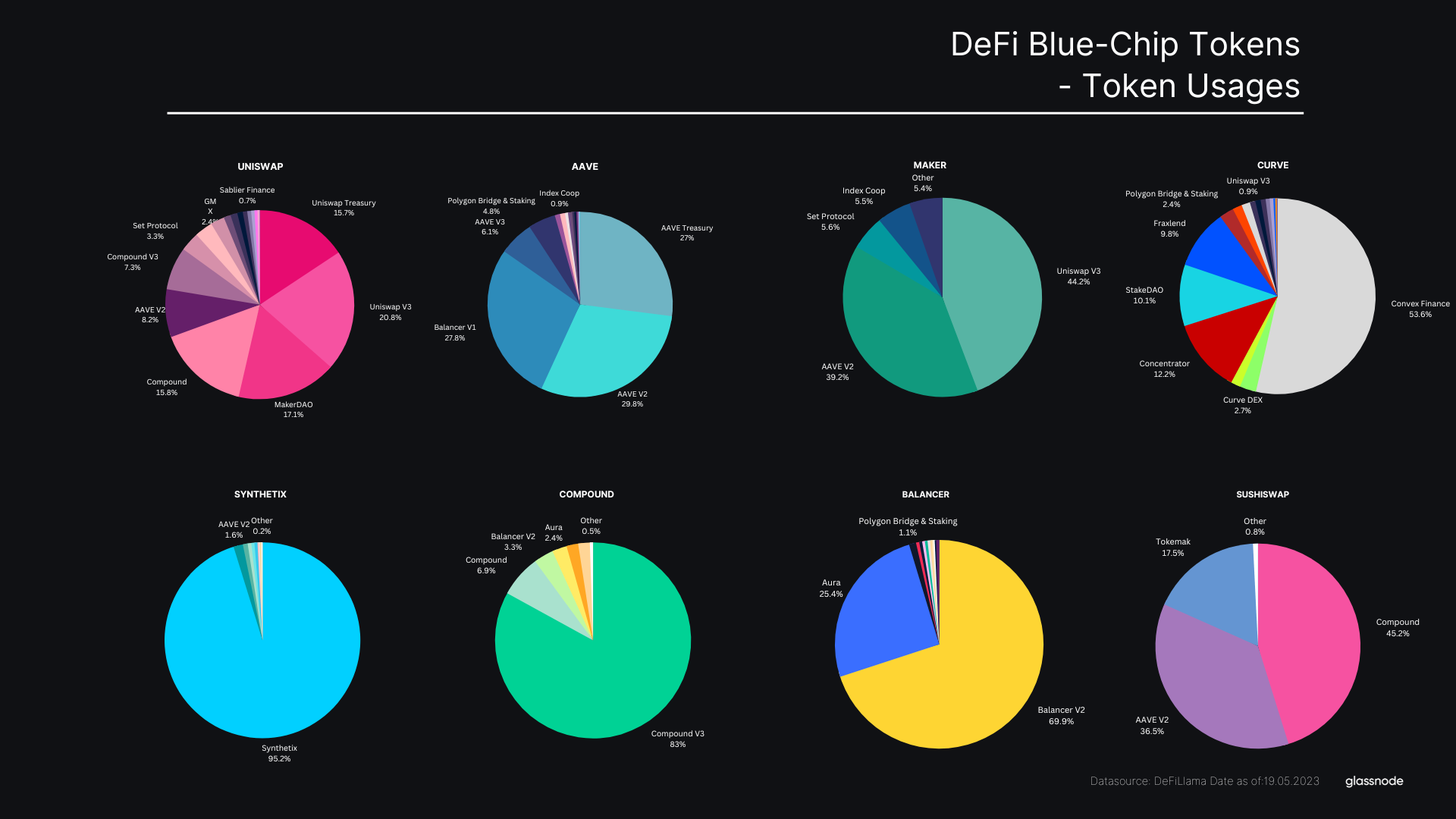

Als we een meer gedetailleerde weergave bekijken, kunnen we zien dat DeFi-tokens vrij vaak de neiging hebben om het gebruik het zwaarst te vinden binnen hun eigen onderliggende protocol. Voor geldmarktgerelateerde tokens (AAVE, MKR, COMP) zien we een duidelijke dominantie van deze tokens die worden gestort binnen geldmarktprotocollen als onderpand, of in DEX-liquiditeitspools.

Voor specifieke tokens zoals SNX, BAL en CRV kunnen we zien dat een groot deel van het gebruik is gecentreerd rond hun eigen onderliggende protocol, een indicatie van tokenontwerp en staking-economie. UNI valt op omdat het aantoonbaar de meest diverse spreiding van applicaties heeft, grotendeels gedreven door het feit dat het de grootste marktkapitalisatie heeft, en dus de breedste toepassing als onderpand in verschillende vormen.

Vooruitkijkend

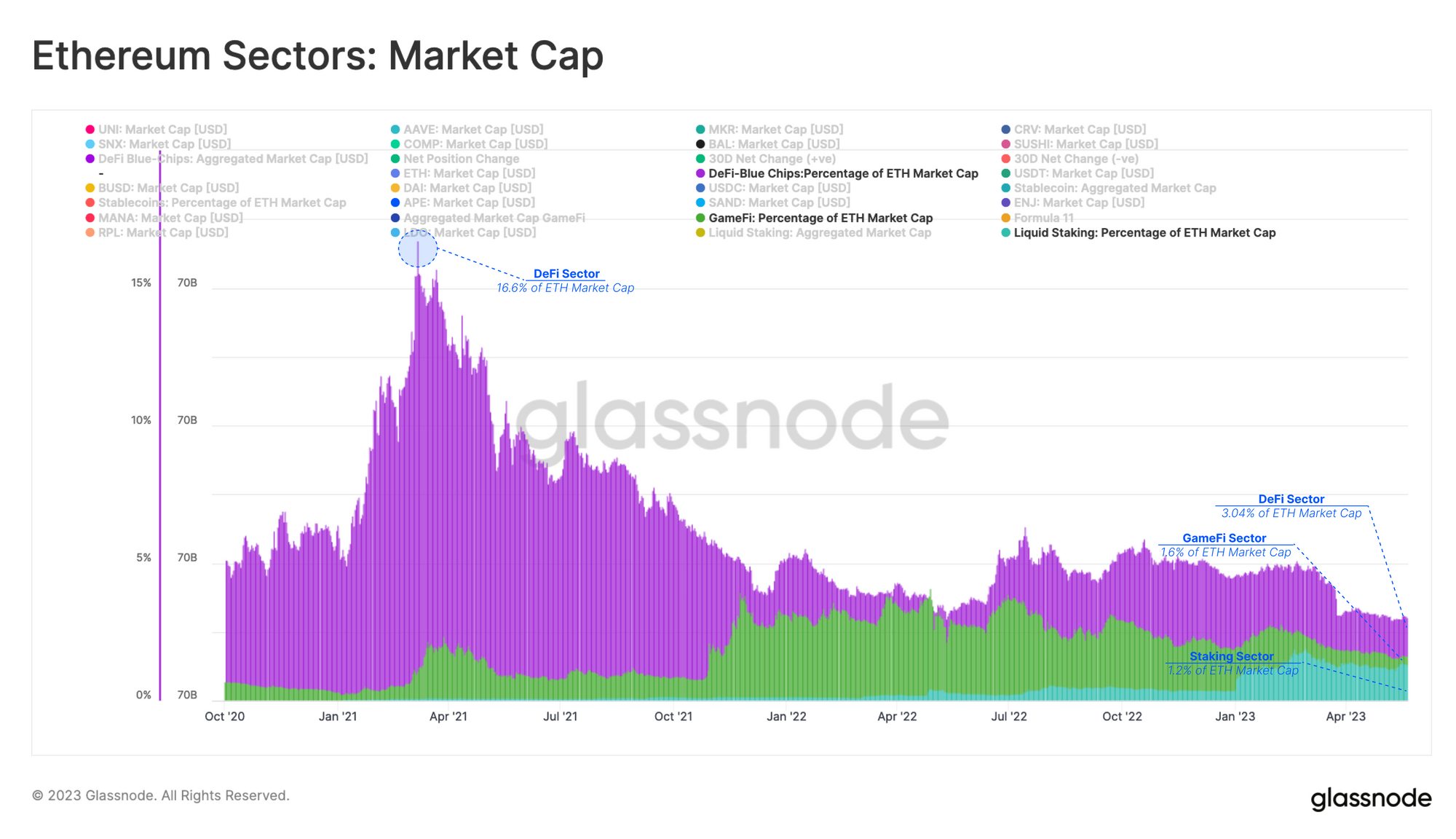

In de afgelopen twee jaar zijn er twee nieuwe sectoren ontstaan binnen het Ethereum-ecosysteem; GameFi en uitzetten. Elke sector heeft in verschillende mate de interesse van beleggers gewekt, waarbij GameFi DeFi medio 2022 bijna inhaalde. De Staking-industrie (hier vertegenwoordigd via de tokens van Liquid Staking Protocols) zit sinds begin 2023 in de lift, met een explosieve stijging van de totale marktkapitalisatie van $ 505 miljoen in januari 2023 tot meer dan $ 3.20 miljard in april 2023.

Als we deze sectoren beschouwen als onderdelen van de bredere Ethereum-economie, en binnen de context van EIP1559-verbranding, kunnen we ook verwachten dat een deel van de waarde die door deze sectoren is opgebouwd, ook zal worden teruggevoerd in de waardering van ETH. Als zodanig kunnen we de marktkapitalisaties van deze sectoren vergelijken met de ETH-marktkapitalisatie.

Vanuit deze lens vertegenwoordigt DeFi slechts 3.04% van de grootte van Ethereum zelf, en de opkomende GameFi- en LSD-tokens zijn respectievelijk slechts 1.2% en 1.6% van de grootte. Hoewel de DeFi-piek, waar DeFi-tokens = 16.6% Ethereum, bereikt tijdens de gloriedagen van 2021, misschien opwindend lijkt, valt nog te bezien of een van deze opkomende sectoren in staat zal zijn om de ontsnappingssnelheid van ETH zelf te bereiken.

In veel opzichten is het nu aan de DAO's en tokenhouders die deze DeFi-platforms beheren om nieuwe manieren te vinden om waarde- en inkomstenstromen om te leiden naar het creëren van waarde voor belanghebbenden. Nu ETH zijn eigen native opbrengst heeft, is de drempel voor DeFi-tokens (en elke andere sector) vastgesteld.

Als een uurwerk zagen vorige week twee grote DeFi-projecten voorstellen uitkomen om deze ongelijkheid aan te pakken. Een recent voorstel van MakerDAO introduceerde een nieuwe stablecoin en een governance-token dat bedoeld is om te worden gebruikt in toekomstige sub-DAO's.

Evenzo introduceerde Uniswap een nieuw bestuursvoorstel om een lang overwogen switch van protocolkosten te implementeren. Dit voorstel stelt voor om de vergoeding vast te stellen op 1/5 van de handelsvergoeding van de pool, met een verwachte opbrengst van $ 52 miljoen over een periode van 6 maanden. Volgens het voorstel gaan de vergoedingen naar de Uniswap DAO, wat de vraag oproept of dit voldoende is om nieuwe vraag naar het UNI-token te stimuleren.

Samenvatting en conclusies

Deze twee voorstellen duiden op een verschuiving van de focus voor de gevestigde DeFi-protocolcohorten, waarbij ze afstand nemen van productontwikkeling en naar het genereren van waarde voor belanghebbenden in hun ecosysteem. Het is zeer waarschijnlijk dat de matige prestaties van DeFi-tokens in de afgelopen twee jaar een factor zijn of de opkomst van native ETH-staking-rendement.

Het lijkt erop dat binnen het Ethereum-landschap het native ETH-token in feite een roofdier van waarde kan zijn, waarvan een groot deel afkomstig is van de tokens binnen zijn eigen baan.

Als gevolg hiervan zien we mogelijk binnenkort een nieuwe golf van discussies, debatten en ontwerpen voor token-inkomstenmodellen binnen de DeFi-sector. Het is nu aan de teams en belanghebbenden om deze voorstellen vorm te geven en tot een succesvol resultaat te brengen. De strijd om de belangstelling voor DeFi-tokens opnieuw aan te wakkeren is waarschijnlijk aan de gang, maar gezien de nieuwe hindernis die door het ETH-token zelf wordt bepaald, is het onwaarschijnlijk dat dit een gemakkelijke strijd zal zijn.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoAiStream. Web3 gegevensintelligentie. Kennis versterkt. Toegang hier.

- De toekomst slaan met Adryenn Ashley. Toegang hier.

- Koop en verkoop aandelen in PRE-IPO-bedrijven met PREIPO®. Toegang hier.

- Bron: https://insights.glassnode.com/defi-downtrend/