We zetten onze deep dive-serie voort met een focus op Facebook bovenliggende Meta Platforms. We zullen ons zoals altijd concentreren op traditionele DCF-kasstroomanalyses en op een relatief waarderingsmodel om een koersdoel voor 12 maanden te voorspellen. We zullen schetsen waar de standaard marge- en omzetaannames voorspellen: meta om te handelen tegen, en vervolgens onze eigen marge- en omzetaannames te schetsen met behulp van de huidige macro-economische waarderingsmodellen, en deze aan te passen om het potentieel weer te geven dat ratio's in een waarschijnlijke komende periode terugkeren naar lagere niveaus Amerikaanse economische recessie. Tot slot combineren we dit met een technisch overzicht van de voorraad om tot onze definitieve META koersdoel voor aandelen voor de komende 12 maanden.

Inhoud

- Bedrijfsoverzicht en geschiedenis

- Consensusvoorspellingen van Wall Street

- Belangrijkste meetwaarden voor waarderingsclassificaties

- Peerwaarde vergelijking

- Macro-economische achtergrond, marktcyclus en sectoranalyse

- Recent nieuws en inkomsten

- Prognose en waardering

- Technische analyse

- Managementsamenvatting, aanbeveling en koersdoel

Meta Platforms (META) bedrijfsoverzicht en geschiedenis

Facebook werd opgericht in oktober 2003 en werd gelanceerd als FaceMash, voordat het in februari 2004 The Facebook werd en uiteindelijk gewoon Facebook in 2005. Facebook werd gelanceerd op de Nasdaq op 18 mei 2012, via een beursgang die het op meer dan $ 100 miljard waardeerde, de op twee na grootste IPO aller tijden door een Amerikaans bedrijf. Na de IPO daalden de Facebook-aandelen met bijna 50% toen beleggers worstelden met een soortgelijk probleem als waarmee het bedrijf momenteel wordt geconfronteerd: de vooruitzichten.

In 2012 wedde Facebook het huis op mobiel zoals het rekende smartphone-apps waren de sleutel tot toekomstige groei. Snel vooruit naar de huidige tijd en wissel gewoon de metaverse voor mobiele apps en je hebt hetzelfde resultaat. Het bedrijf zet nu het huis in op de metaverse en beleggers nemen opnieuw een negatief standpunt in, aangezien de aandelen dit jaar met ongeveer 50% zijn gedaald. "Fool me once" komt in me op, maar we zullen zien.

Facebook verhandeld onder de ticker FB voor het eerste decennium, maar het laatste kwartaal veranderde het zijn naam en ticker in Metaplatforms en META, respectievelijk, om de groeiende investering van het bedrijf in de metaverse weer te geven. Meta is 's werelds grootste sociale-medianetwerk met bijna 2 miljard actieve gebruikers. Het is actief over de Facebook, WhatsApp en Instagram platforms en is grotendeels afhankelijk van advertenties voor het genereren van inkomsten. Meta maakt ook gebruik van in-app-aankopen via games en advertenties die extra inkomsten genereren.

Lees ook: Apple Stock Deep Dive: AAPL-prijsdoel van $ 100 bij dalende inkomsten in 2023

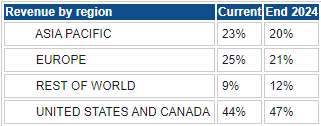

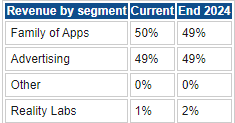

Metaplatforms haalt het grootste deel van zijn inkomsten uit de VS en Canada en verwacht dat dit de komende twee jaar zal toenemen, terwijl de groei in Azië en Europa eronder lijdt. Adverteren en de familie van apps zijn momenteel verantwoordelijk voor vrijwel alle inkomstenstroom van Meta, maar er wordt voorspeld dat dit ook zo zal blijven tot eind 2024. Dit ondanks de enorme investeringen in de metaverse die momenteel worden gedaan. Het voorspelt Reality-labs, de metaverse eenheid, tegen het einde van 1 groeien van 2% naar 2024% van de omzet, ondanks dat de werkelijke omzet wordt voorspeld tot meer dan het verdrievoudigen in dezelfde periode.

Bron: Refinitiv- en FXStreet-berekeningen

Bron: Refinitiv- en FXStreet-berekeningen

Zoals veel aandelen, vooral in de technologie ruimte, presteerde Meta indrukwekkend toen het opknapte van de pandemische dieptepunten van maart 2020. Meta-voorraad steeg met meer dan 100% naar het hoogtepunt in september 2021. Dit was min of meer tick voor tick met de Nasdaq (QQQ) prestaties terwijl ze aanzienlijk voorlopen op de S&P 500 (SPY).

Facebook Meta (groene lijn) versus SPY (oranje lijn) en Nasdaq QQQ (blauwe lijn).

2022 was echter niet zo vriendelijk, en Metaplatforms had te lijden onder het kwartaalrapport in februari, gezien de algehele bearish markt. Het is sindsdien nooit meer op een zinvolle manier gestegen en is nu tot nu toe 53% gedaald. Het procentuele verlies in META voor 2022 is meer dan het dubbele van het verlies voor de Nasdaq of S&P 500.

Wekelijkse prestatie van META-aandelen versus S&P500 en Nasdaq100

Metaplatforms: consensusvoorspellingen van Wall Street

Bron: Refinitiv

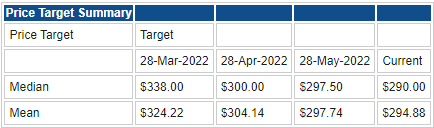

Ondanks de ineenstorting, na die winstcijfers van februari, Wall Street analistengemeenschap blijft positief over Meta. De het gemiddelde prijsdoel voor 12 maanden is aanzienlijk op $ 294.88 versus de huidige prijs van $ 160.60, een enorme 83% premie boven de huidige META-aandelenkoers. Een optimistisch stelletje, die Wall Street-analisten. Ze jagen op de prijs en hebben de afgelopen drie maanden het koersdoel verlaagd van $ 324 naar $ 294. Wall Street-analisten lopen altijd achter op de curve, zoals de onderstaande grafiek illustreert.

Facebook Meta-aandelenkoers (geel) versus gemiddeld koersdoel van analisten (paars) Bron: Refinitiv

Metaplatforms: belangrijke waarderingscijfers

Bron: TradingView, Refinitiv en FXStreet berekeningen

Metaplatforms: vergelijking met peer-waarde

Metaplatforms heeft gezien waardering volledig terug naar het gemiddelde na zijn winstdaling in februari. De P / E is nu eigenlijk onder het S&P 500-gemiddelde en onder elke grote concurrent. Dit ondanks het feit dat ze ongelooflijk hoge marges hebben en een vrije kasstroom genereren in vergelijking met vergelijkbare bedrijven. Facebook is naar onze mening echter in wezen een reclamebureau, dus vergelijking met de reclame-industrie is ook relevant. Maar zelfs een vluchtige blik in de richting van WPP en Nielsen laat zien dat Meta eruitziet alsof het een relatief goedkopere waardering biedt, uitsluitend gebaseerd op P/E-ratio's.

Bron: TradingView, Refinitiv en FXStreet berekeningen

Metaplatforms: macro-economische achtergrond, marktcyclus en sectoranalyse

We zijn in een bear market over alle hoofdindexen, de S&P 500 en Nasdaq. De economie vertraagt, zowel wereldwijd als in de VS. Zoals we hierboven hebben gezien, is Meta een wereldwijd bedrijf dat zijn inkomsten genereert in een wereldwijd geografisch segment. Met een vertragende economie en krappere financiële voorwaarden, is het geen verrassing dat advertentiebudgetten zijn verlaagd. Veel van de pandemische begunstigden zijn al teruggekeerd naar pre-pandemische niveaus, inclusief Meta Platforms. De belangrijkste indices zijn echter nog lang niet teruggekeerd naar het niveau van februari 2020, en dat kan een waarschuwing zijn voor meer potentiële verliezen.

Excuses voor de herhaling als je een regelmatige lezer bent, maar gemiddeld bearmarkten duren 12 maanden en resulteren in een gemiddelde daling van 40%. Zonder recessie ligt die gemiddelde daling dichter bij 30%. We krijgen er echter steeds meer vertrouwen in dat de VS gaan dit jaar of in 2023 in recessie. De Consumentensentiment van de Universiteit van Michigan lezing daalde vorige week tot een laagterecord, en de Fed blijft in inflatiebestrijdingsmodus als zijn handen gebonden zijn. De obligatiemarkten worden ook steeds zekerder van een op handen zijnde recessie in de VS en zijn begonnen de renteramingen voor 2023 te verlagen.

Momenteel verwacht de markt rentetarieven pieken begin 2023 en dan beginnen te vallen. Dit zou de huidige wandelcyclus een van de snelste en meest agressieve ooit. Economieën reageren niet goed op een plotselinge scherpe stijging van de rentetarieven. Consumenten moeten hun verwachtingen geleidelijk veranderen, zodat ze zich kunnen voorbereiden, de consumptie gestaag kunnen vertragen en hun gedrag kunnen veranderen. Met de razende inflatie is de Fed echter in een dramatische ommezwaai gedwongen, en dus worden consumenten geconfronteerd met de schok en het ontzag van stijgende prijzen en stijgende rentetarieven. Geen goede combinatie voor welke economie dan ook.

Met een potentiële daling van 40% voor de belangrijkste indices, zijn we net over de helft en lijken we meer ruimte te hebben naar beneden. Dit kan worden geactiveerd na het volgende resultatenseizoen. Op dit moment is de S&P 500 wordt verhandeld op ongeveer 15 keer de toekomstige winst en 20 keer de historische winst. Beide liggen dicht bij het langetermijngemiddelde. Maar wat er met die gemiddelden gebeurt in tijden van recessie, daar moeten we ons op concentreren.

In de laatste drie recessies hebben analisten voorspellingen gemist met -33%, -46% en -25%. De gesynchroniseerde vertraging van de wereldwijde PMI's suggereert dat de kans dat de winst per aandeel in het komende jaar 20% onder de huidige prognoses ligt pic.twitter.com/UnoWGick13

— Ian Harnett (@IanRHarnett) 26 June 2022

Voorwaartse winst voor 2023 met 10% lager terugbrengen en een veelvoud van 15 op toekomstige inkomsten prijzen, krijgt de S&P 500 (SPX) terug naar bijna 3,300. Interessant is dat daar de index was vóór de pandemie. Nog minstens 10% nadeel en we zullen dit moeten meenemen in onze gemiddelde prijsdoelberekeningen, die we hieronder bespreken.

Advertentiesector

meta haalt het grootste deel van zijn inkomstenstroom uit digitale reclame, en we zien meer tegenwind voor advertentie-uitgaven. Volgens Forbes is de 2008 Grote financiële crisis zagen advertentie-uitgaven dalen met 13%terwijl Insider-intelligentie brengt dat cijfer dichter bij 20%. Hoe dan ook, we hebben waarschuwingen gehad van Meta zelf en ondersteund door SNAP dat de online digitale advertentieruimte vertraagt. Meta bevindt zich echter in een sterke positie, zoals blijkt uit gegevens van InsiderIntelligence hieronder. Facebook en Instagram gecombineerd zou hebben de de meeste gemiddelde tijd die per dag wordt doorgebracht op sociale-mediaplatforms. Hoewel Facebook misschien langzamer gaat werken in termen van het oorspronkelijke gebruik, blijkt uit toenemend bewijs dat het steeds meer een belangrijk hulpmiddel voor bedrijven wordt.

Bron: emarketer.com

Metaplatforms: recent nieuws en inkomsten

Laten we een stap terug doen om de schokkende en ontzagwekkende inkomsten samen te vatten die De ouder van Facebook gemeld in februari van dit jaar. Toen meldde het bedrijf: winst per aandeel van $ 3.67 versus Wall Street schattingen van $ 3.84. Inkomsten was $ 33.67 miljard tegenover een consensus van $ 33.4 miljard. Gebruikersgroei vertraagde en miste schattingen. Dagelijks actieve gebruikers (DAU's) 1.93 miljard tegenover 1.95 miljard verwacht. Maandelijks actieve gebruikers (MAU's) 2.91 miljard tegenover 2.95 miljard verwacht.

Het echte probleem was de sombere vooruitzichten als meta commentaar gegeven op uitdagingen van wijzigingen tot Apple's privacy iOS, inflatie en supply chain problemen. Dit resulteerde in META-aandelen dalen met 26% bij de release en vallen nog eens 25% in de volgende twee weken. Facebook-aandelen zijn nooit hersteld. De resultaten over het eerste kwartaal van april waren gemengd met ontbrekende schattingen voor de omzet en winst per aandeel. Dat gaf het aandeel een lift op 1 april, maar META-voorraad heeft die winst niet kunnen vasthouden. De volgende publicatie van de inkomsten is gepland voor 27 juli.

Lees ook: Tesla Stock Deep Dive: prijsdoel van $ 400 op tegenwind in China, margecompressie, lagere leveringen

Metaplatforms: prognose en waardering

We starten onze taxatie van meta gebruikmakend van de gemiddelde analisten- en bedrijfsprognoses. De grootste veronderstelling die we moeten maken bij het gebruik van een verdisconteerde kasstroom, is de verwachte groei. De normale manier in bedrijfsfinanciering is om een historisch inflatie- of rentegemiddelde te gebruiken, maar zoals bij elke toekomstige analyse, moeten er altijd enkele veronderstellingen zijn. We hebben 4% als inflatie gebruikt en de rente stijgt ondanks Facebook zelf vertraagt. Dit geeft ook enig inzicht in de mogelijkheid dat de metaverse een homerun slaat!

Het gebruik van deze prognoses geeft ons een voorspelde richtprijs van $ 282, aanzienlijk boven de huidige Meta-prijs van $ 161. We zijn echter van mening dat de huidige projecties te hoog zijn en dat: Metaplatforms zal lijden, zowel in termen van omzet als marges. We schetsen onze meer conservatieve projecties in de tweede tabel hieronder. We baseren deze prognose op de laagste schattingen van Refinitiv voor zowel omzet als marges, evenals onze eigen schattingen.

Bron: Refinitiv- en FXStreet-berekeningen

We hebben onze omzet- en margevoorspellingen teruggebracht tot een potentieel worstcasescenario. Daarnaast hebben we de terminale groei naar 1%. In feite proberen we het worstcasescenario te identificeren. Dit resulteert in een geschatte reële waarde van $ 179. Nogmaals, dit is nog steeds een premie ten opzichte van het huidige niveau. Waar we niet naar kunnen modelleren, zijn mogelijke wijzigingen in het overheidsbeleid en de wetgeving tegen alle grote technologie- en socialemediabedrijven. Met name de Europese Unie intensiveert haar toezicht op de sector, wat tot verdere tegenwind kan leiden. Dit type gebeurtenis is echter moeilijk nauwkeurig te modelleren, net zoals de veranderingen in Apple's iOS-privacyinstellingen waren een linksveldevenement voor Meta.

Bron: Refinitiv- en FXStreet-berekeningen

Als we ons wenden tot een meer vergelijkend prijs-winstmodel, kunnen we ook geschatte en worstcasescenario's schetsen op basis van de huidige gemiddelde prijs-winstverhouding voor meta en de algemene aandelenmarkt. In onderstaande tabel gebruiken we wederom gemiddelde prognoses van Refinitiv en de worst case outlook. We gebruiken echter het slechtste geval voor omzet en marges. Dit geeft verwachte winst per aandeel van $ 13.81 of $ 10.62 voor Meta.

Bron: Refinitiv- en FXStreet-berekeningen

Met behulp van $ 13.81 of $ 10.62 kijken we vervolgens naar een historisch gemiddelde koers-winstverhouding voor Meta. We kunnen in de onderstaande grafiek zien dat in de vroege stadia van Meta een zeer hoog veelvoud op de aandelen werd geplaatst in lijn met veel van de andere grote technologie Faang namen. Dit heeft een 10-jaars K/W-gemiddelde van 30.42 opgeleverd, wat wij te hoog vinden. Het huidige niveau van 13 is de onderkant van het bereik. Het nemen van onze worst-case EPS van $ 10.62 en het gebruik van 13 geeft a koersdoel van $ 138. We achten het onwaarschijnlijk dat de K/W van Meta onder de 13 daalt. Dit is niet alleen laag voor Facebook, maar ook laag voor de Nasdaq en S&P 500, zoals we hierboven hebben aangetoond.

Ons worstcasescenario geeft ons dan een koersdoel van $ 138 of $ 179 met behulp van het bovenstaande DCF-model. In ons worstcasescenario gaan we ervan uit dat de brutomarges niet onder de 70% zullen komen. De tweede grafiek hieronder laat zien dat dit in het verleden is gebeurd, maar niet sinds de Grote financiële crisis en dan nog maar kort.

Al met al geeft zelfs een bescheiden verschuiving naar 15 voor de prijs-winstverhouding ons een gemiddeld koersdoel van $ 159 tot $ 179 op basis van de lage schattingen van Refinitiv en ons eigen DCF-model. Dit is ons worstcasescenario.

Meta (META) technische analyse

Waarderingsmodellen zijn allemaal goed en wel, maar de prijs is de ultieme indicator, en Meta Platforms voorraad is in een krachtige neerwaartse trend sinds de winst in februari. De winsten voor het volgende kwartaal zijn pas in juli en het is onwaarschijnlijk dat het aandeel tot die tijd veel katalysatoren zal krijgen.

Er zijn echter een paar interessante aandachtspunten. We wijken af van zowel de Relative Strength Index (RSI) als de Money Flow Index (MFI). Beide zijn trending hoger, terwijl de aandelenkoers niet is. Afwijkingen zijn een klassieke tegentrendindicator, dus META kijkt mogelijk naar een ommekeer. Op het huidige niveau is er niet veel afstand tot het pandemische dieptepunt van $ 137.10, wat een sterke steun vertegenwoordigt.

Meta Platforms-grafiek, wekelijks

Metaplatforms: samenvatting, aanbeveling en koersdoel

Helaas is er meer neerwaarts risico voor de algemene aandelenmarkt, wat op korte termijn waarschijnlijk zal leiden tot verdere druk op de aandelenkoers van Meta. We zijn voorzichtig bullish op een langere termijn en stellen een koersdoel van $ 200 voor 12 maanden op het aandeel met als resultaat een duidelijke koopwaardering. Technisch gezien zijn we van mening dat de beweging zich op $ 240 zou kunnen richten als een bounce zich zou voordoen. Hoewel we hierboven de slechtst mogelijke prijsdoelen hebben geschetst, zijn we van mening dat het sterke prijsdoel gerechtvaardigd is door de tijdshorizon.

Op de korte termijn zijn meer tegenwind een duidelijke mogelijkheid, maar we voelen dat er de potentieel voor een ander evenement van het type homerun als de investering in de metaverse loont en Facebook heeft een sterk trackrecord om mee te gaan met de laatste trends en naadloos over te gaan van Facebook naar WhatsApp, Instagram naar mobiel. Het feit blijft echter dat de reeks Meta-producten geldgenererend blijft en een sterke advertentiepartner voor alle bedrijven. Het is onwaarschijnlijk dat dit zal veranderen, zelfs niet met concurrentie van Tik Tok en andere nieuwkomers. WhatsApp moet nog volledig inkomsten genereren en biedt extra potentieel voor Meta.

Opwaartse risico's voor onze waardering:

- Metaverse homerun.

- Marktherzieningen op P/E en margevooruitzichten.

- VS ontwijkt recessie.

Neerwaartse risico's

- De advertentie-uitgaven vallen onder het GFC-niveau.

- Diepe recessie in de VS vergelijkbaar met GFC, wat betekent dat waarderingen en marges onder onze worst-case veronderstellingen vallen.

Gerapporteerde winst- en prognosetabellen hieronder van Refinitiv.

Vind je dit artikel leuk? Help ons met wat feedback door deze enquête in te vullen: