Over minder dan een maand wordt het langverwachte real-time betalingssysteem FedNow gelanceerd, waarmee het Amerikaanse monetaire systeem wordt afgestemd op een groot deel van de rest van de wereld.

Terwijl het Clearing House al geruime tijd zijn eigen real-time betalingsnetwerk breed beschikbaar heeft, markeert de acceptatie van FedNow de eerste poging tot een federale upgrade van het banksysteem. Het zal naar verwachting veel verder reiken. Dit zou een belangrijke verschuiving kunnen zijn in een land dat nog steeds veel gebruik maakt van cheques en traditionele bankmethoden.

De VS is echter te laat bij het feest. Elders zijn real-time betalingen al enige tijd geïntegreerd, en wereldwijde uitschieters komen al op stoom.

Realtime betalingen nemen wereldwijd een hoge vlucht

Volgens Prime Time for Real-Time van ACI Worldwide studies, al over het algemeen real-time

transactievolumes over de hele wereld groeiden met 63.2% in 2022. Transacties bereikten een hoogtepunt van 196.0 miljard en zullen tegen 511.7 2027 miljard bereiken, goed voor 27.8% van alle elektronische transacties wereldwijd.

"Je krijgt veel voordelen van realtime betalingsrails, zelfs de economie als geheel", zegt Alexandre Pinto, VP Product, Banking, bij Pismo. “Onderzoek toont aan dat als je een zeer efficiënt betalingssysteem hebt, zoals banken in Brazilië, het geld zo snel gaat, waardoor het bbp van het land stijgt. Het geld gaat sneller. Mensen handelen gemakkelijker, enzovoort. Dus het is heel goed voor de economie als geheel, voor de samenleving als geheel.”

In een eerdere studie ontdekte ACI Worldwide dat realtime betalingen in veel gevallen een motor waren voor economische ontwikkeling. Het mogelijk maken van een snellere geldoverdracht had een enorm potentieel om financiële inclusie te verbeteren, met name in digitaal geleide gig-economieën, terwijl cashflow- en liquiditeitsproblemen werden verlicht.

"Gevestigde drijfveren, zoals financiële inclusie, blijven even relevant als altijd," zei George Evers, Senior Vice President Real-Time Products bij Mastercard. “Het is bewezen dat, in combinatie met de voortdurende beweging van mobiel gebruik en de digitalisering van alles, real-time betalingssystemen een basis bieden voor economieën om dynamischer te worden. Als zodanig zullen marktdeelnemers die nog niet zijn blootgesteld aan een real-time systeem binnenkort worden.”

Met zijn PIX-netwerk dat in 2020 werd gelanceerd, is Brazilië een van de leiders op het gebied van wereldwijde real-time betalingssystemen, op India na. De groei is enorm geweest en bedroeg 228.9% tussen 2021 en 2022, en het land heeft het grootste voorspelde bbp dat wordt gefaciliteerd door realtime betalingen, naar verwachting 2.08% in 2026. De acceptatie zal naar verwachting 51.8% bedragen in 2027

India daarentegen kende een groei van 76.8% in hetzelfde tijdsbestek, maar heeft al een gevestigd ecosysteem met 89.5 miljard realtime transacties in 2022. In 2026 wordt voorspeld dat realtime betalingen 1.12% van het bbp van het land uitmaken. De huidige voorspellingen voor adoptie zijn echter slechts 18.2% van de bevolking in 2027.

De introductie van de netwerken heeft een golf van innovatie op gang gebracht. In India, Brazilië en andere landen die realtime betalingen hebben geïntroduceerd, neemt het gebruik van mobiele portemonnees toe en financiële instellingen zijn overgeschakeld op het gebruik van de nieuwe technologie.

India's Unified Payments Interface (UPI) gelaagd bovenop hun oorspronkelijke real-time betalingsnetwerk, waardoor betalingen gemakkelijker kunnen worden gemaakt, QR-codes, gebruik van mobiele nummers en digitale ID in het ecosysteem kunnen worden geïntroduceerd. De ontwikkeling heeft de acceptatie verder gestimuleerd, waardoor het aantal use-cases toenam.

"De reis naar real-time voor betalingen is een onontwarbare en voor de hand liggende bestemming voor alle betalingen, ongeacht op welke trein ze reizen", zegt Peter Hazou, Director of Business Development in Financial Services bij Microsoft.

"De real-time wereld om ons heen zet het banksysteem ertoe aan om zijn infrastructuur en processen te moderniseren om realtime activiteiten en de gegevens die daarmee reizen te accommoderen."

“Realtime betalingsmogelijkheden worden steeds belangrijker voor banken die innoveren om aan de behoeften van klanten te voldoen. Ze vormen de kern van productontwikkeling en gegevensinzichten en zouden centraal moeten staan in de stappenplannen voor modernisering van banken.”

Maar fraude is dat ook

Een primair nadeel van realtime betalingen is dat ze onmiddellijk plaatsvinden; geschillen en transactiefouten worden steeds moeilijker recht te zetten. Hierdoor zijn fraudegevallen tot bloei gekomen.

Naarmate de betalingslimieten toenemen en de technologie evolueert, vinden fraudeurs nieuwe manieren om financiële criminaliteit te plegen”, schreef Cleber Martins, Head of Fraud Management for Banking ACI Worldwide.

“Terwijl banken fraudepreventiestrategieën hebben versterkt, richten fraudeurs zich op de zwakste schakel: de consument. De beschikbaarheid van real-time transacties maakt banken, verwerkers en financiële tussenpersonen kwetsbaar voor aanvallen, met een klein venster om frauduleuze transacties en oplichting te voorkomen.”

Studies hebben aangetoond dat traditionele fraudemethoden, waarbij bankgegevens worden gestolen, zijn afgenomen, maar dat het aantal "vertrouwenstrucs" en oplichting met geautoriseerde pushbetalingen (APP) bijna is verdubbeld. Digitale portemonnee-hacks waren ook steeds meer een voorkeursmethode geworden voor fraudeurs.

India, hoewel een wereldleider op het gebied van realtime betalingen, heeft ook te maken gehad met meer gevallen van fraude.

Volgens klachten die zijn geregistreerd op het National Cybercrime Reporting Portal, is de UPI-fraude in 23 met 2022% gestegen. APP-zwendel is het afgelopen jaar verdubbeld, terwijl andere vormen van betalingsfraude zijn afgenomen.

De oplossing hiervoor is volgens experts de ontwikkeling van een real-time fraudedetectiesysteem als aanvulling op de verhoogde betalingssnelheid.

Banken en financiële instellingen zouden, als technologieleveranciers, gerichte besluitvormingsmodellen kunnen implementeren om transacties te beschermen. Dit kan inhouden dat de initiatiefnemers en ontvangers van transacties in een context worden geplaatst, zodat de modellen kunnen bepalen wanneer betalingen het gevolg kunnen zijn van fraude.

En waar past de VS momenteel in?

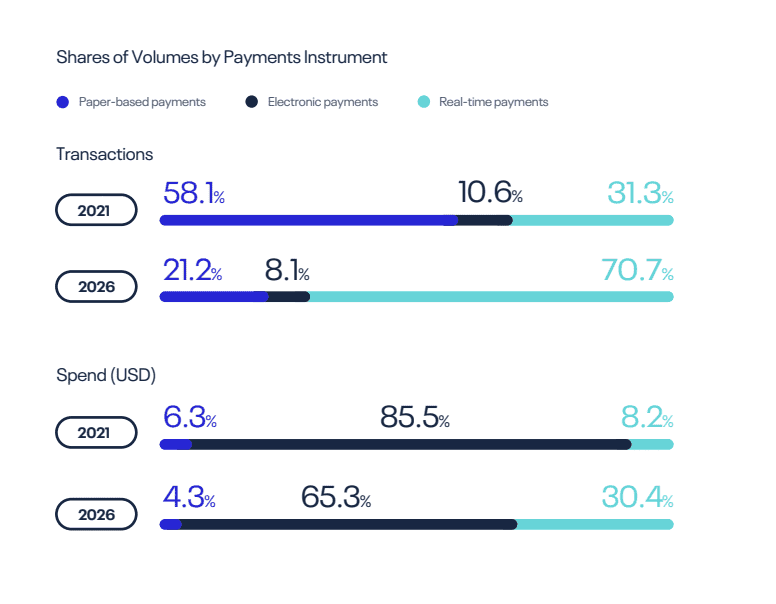

In de VS vormen realtime betalingen nog steeds een klein onderdeel van het betalingsecosysteem, dat in het voordeel van de sector zou kunnen worden gebruikt.

Hoewel real-time betalingsnetwerken live zijn, maken transacties slechts 1.2% uit van het totale betalingsvolume. Op papier gebaseerde betalingen zijn goed voor 17.9% van de transacties en elektronische betalingen voor 81%.

Zie ook:

Met de lancering van FedNow wordt echter verwacht dat de sector tussen 32.6 en 2022 met 2027% zal stijgen. Iets minder dan de helft van de volwassen bevolking gebruikt al regelmatig digitale portemonnees en elektronisch betalen is algemeen geaccepteerd.

Fraude blijft een probleem bij het naderen van de ruimte. Hoewel de huidige regelgeving bepaalt dat banken slachtoffers van ongeoorloofde fraude moeten vergoeden, geldt hetzelfde niet voor geautoriseerde frauduleuze betalingen.

In het geval van realtime betalingen valt wereldwijd de meeste fraude op dit gebied.

"Er is geen reden om aan te nemen dat de VS zonder actie niet het pad zullen volgen naar crisisniveaus van APP-zwendel zoals we dat in andere markten zien, waarbij APP-zwendel bijna verdrievoudigt van 7.4% in 2021 tot 18.6 procent van alle fraude in 2022." volgens het frauderapport van ACI Worldwide.

De vertraging bij de invoering kan voordelen opleveren bij het bestrijden van real-time gerelateerde fraude.

Door te leren van de problemen van andere landen, kunnen strategieën worden ontwikkeld om de stijgende percentages van real-time fraude tegen te gaan, in combinatie met de institutionele acceptatie van de betalingsrail.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- EVM Financiën. Uniforme interface voor gedecentraliseerde financiën. Toegang hier.

- Quantum Media Groep. IR/PR versterkt. Toegang hier.

- PlatoAiStream. Web3 gegevensintelligentie. Kennis versterkt. Toegang hier.

- Bron: https://news.fintechnexus.com/the-global-state-of-real-time-payments/