De gemiddelde kosten van een datalek bereikt een recordhoogte van $ 4.35 miljoen in 2022, en veel experts schatten dat de gemiddelde kosten van het lekken van informatie in 5 $ 2023 miljoen kunnen bedragen.

Meer bewijs nodig van de voordelen van betrouwbare informatiebeveiligingstechnologieën voor financiële software?

In dit artikel kijken we naar de belangrijkste regels voor betalingsverwerking, strategieën om hieraan bij te blijven, en een FinTech-oplossing om te voldoen aan de regelgeving voor gegevensbeheer.

Inhoudsopgave

Basisregels voor betalingsverwerking

Betalingsverwerking verwijst naar het volledige systeem voor het afhandelen van financiële transacties, inclusief het vastleggen, verifiëren en goedkeuren van betalingen tussen een koper en een verkoper. Het omvat verschillende stappen, zoals het vastleggen van betalingsinformatie, het veilig verzenden ervan en het verwerken van de transactie.

Voldoen aan nieuwe regelgeving, in de context van betalingsverwerking, betekent naleving van de relevante wetten, voorschriften en industriestandaarden voor financiële transacties.

Deze procedure is om verschillende redenen belangrijk.

Het zorgt in de eerste plaats voor de veiligheid en integriteit van financiële transacties en beschermt zowel bedrijven als consumenten tegen frauduleuze activiteiten.

Naleving helpt ook de transparantie en verantwoordingsplicht in het financiële systeem te behouden en voorkomt het witwassen van geld, terrorismefinanciering en andere illegale activiteiten.

Bovendien bouwt dit proces het vertrouwen van gebruikers op, verbetert het de reputatie van een bedrijf en verkleint het het risico op straffen, boetes en juridische gevolgen.

De regelgevende omgeving voor betalingsverwerking is complex en kan moeilijk te navigeren zijn.

Er zijn tal van regels waaraan betalingsverwerkende bedrijven moeten voldoen, waaronder de Payment Card Industry Data Security Standard (PCI DSS), de Second Payment Services Directive (PSD2) en de General Data Protection Regulation (GDPR). Elk van deze voorschriften heeft specifieke eisen waaraan bedrijven zich moeten houden.

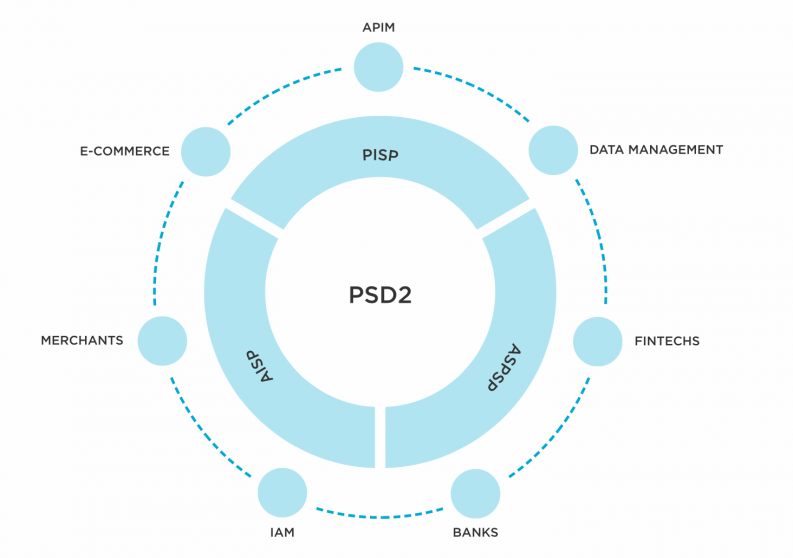

PSD2

Wat is PSD2? PSD2 staat voor de Tweede Richtlijn Betaaldiensten. Het is een richtlijn van de Europese Unie die betalingsdiensten binnen de EU en de Europese Economische Ruimte reguleert. PSD2 is geïntroduceerd om concurrentie, innovatie en veiligheid in de betalingssector te bevorderen en tegelijkertijd de consumentenbescherming te verbeteren.

De belangrijkste doelstellingen van PSD2 zijn:

- Verhoogde beveiliging

PSD2 verplicht sterkere authenticatiemaatregelen voor elektronische betalingen om het risico op fraude en ongeautoriseerde toegang te verminderen. Het introduceert het concept van Strong Customer Authentication (SCA), waarbij klanten twee of meer vormen van authenticatie moeten bieden bij het initiëren van elektronische betalingen.

- Open banking en toegang door derden

PSD2 bevordert open bankieren door banken te verplichten geautoriseerde externe betalingsdienstaanbieders (TPP's) toegang te geven tot de rekeninggegevens van hun klanten, met hun toestemming. Hierdoor kunnen TPP's betalingen initiëren en toegang krijgen tot betalingsgegevens, wat de concurrentie en innovatie in de betalingssector bevordert.

- Consumentenbescherming

PSD2 versterkt de rechten van consumenten door strikte aansprakelijkheidsregels op te leggen aan betalingsdienstaanbieders voor ongeautoriseerde of frauduleuze transacties. Het vergroot ook de transparantie door gedetailleerde informatie over transactiekosten en kosten te eisen.

API-gestuurde neobank-software

Flexibel platform om een digitale retailbank bovenop te bouwen

- Harmonisatie van regelgeving

PSD2 heeft tot doel betalingsregels in de EU en EER te harmoniseren om een gelijk speelveld te creëren voor betalingsdienstaanbieders en grensoverschrijdende transacties te vergemakkelijken.

De technologie die nodig is voor PSD2

De richtlijn vereist dat betalingsdienstaanbieders open API's beschikbaar stellen, waardoor veilige toegang tot bankrekeningen en informatie via externe aanbieders mogelijk wordt. Er zijn drie primaire categorieën van deze aanbieders.

- Account Information Service Providers (AISP's). Ze hebben toegang tot gevoelige gegevens, waardoor ze uitgavenpatronen kunnen analyseren en waardevolle zakelijke inzichten kunnen verwerven.

- Payment Initiation Service Providers (PISP's). Deze dienstverleners faciliteren transacties voor zowel consumenten als FinTech-bedrijven.

- Account Servicing Payment Service Providers (ASPSP's). Dit zijn instellingen, zoals banken, hypotheekbanken, vermogensbeheerders en beleggingsondernemingen, die betaalrekeningen met online toegang aanbieden.

Bron: Tibco

Deze instellingen verwerken privacygevoelige gegevens, waaronder kaartgegevens, bankrekeninggegevens, volledige namen en overheidsidentificatienummers. Bijgevolg moeten instellingen die aan PSD2 voldoen, ook voldoen aan de AVG-regelgeving om de bescherming van persoonsgegevens te waarborgen.

Bijgevolg heeft PSD2 een aanzienlijke impact gehad op de financiële dienstverlening, door de ontwikkeling van nieuwe betalingsoplossingen aan te moedigen, zoals mobiele betalingen en peer-to-peer-overdrachten. Het heeft ook de weg geëffend voor innovatieve diensten van fintech-bedrijven en geleid tot meer concurrentie tussen traditionele banken en nieuwkomers.

PCI DSS

PCI DSS staat voor Payment Card Industry Data Security Standard. Dit is een reeks beveiligingsstandaarden die zijn ontwikkeld door grote fabrikanten van betaalkaarten, waaronder Visa, Mastercard, American Express, Discover en JCB International.

Het primaire doel van PCI DSS is het beschermen van kaarthoudergegevens en het voorkomen van ongeoorloofde toegang, fraude en datalekken. Het voldoen aan de PCI DSS-regels is verplicht voor elke organisatie die betaalkaartinformatie accepteert, verwerkt, opslaat of verzendt.

PCI DSS biedt de uitgebreide regelgevingskaders voor bedrijven die betaalkaartgegevens verwerken om de veilige verwerking, opslag en overdracht van kaarthoudergegevens te waarborgen.

Wat is PCI DSS?

[Ingesloten inhoud]

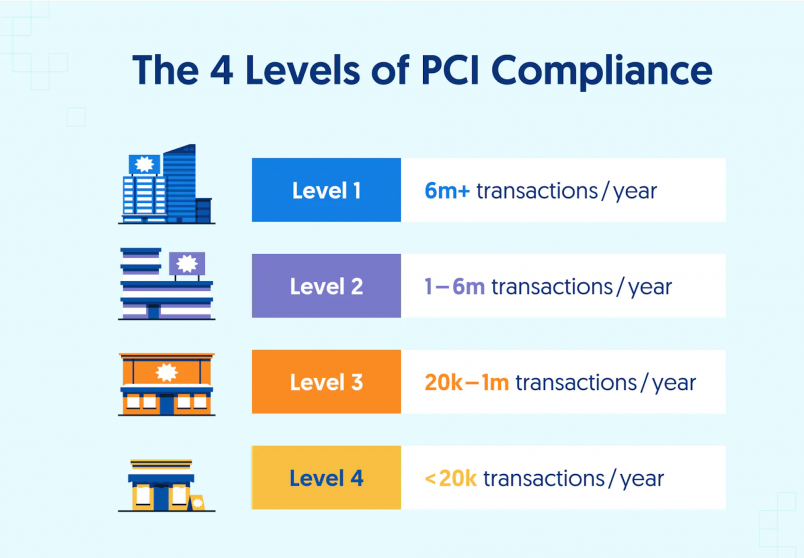

De toepassing van de vereisten van PCI DSS is afhankelijk van de aard van de organisatie en het aantal transacties dat zij verwerkt. Er zijn vier niveaus van naleving van PCI DSS, die overeenkomen met verschillende handelaarscategorieën.

- Niveau 1. Van toepassing op verkopers die jaarlijks meer dan 6 miljoen kaarttransacties verwerken.

- Niveau 2. Geldt voor verkopers die tussen de 1 en 6 miljoen transacties per jaar verwerken.

- Niveau 3. Het is vereist voor handelaren die transacties verwerken van 20 duizend tot 1 miljoen per jaar.

- Niveau 4. Het is vereist voor verkopers die jaarlijks tot 20 transacties verwerken.

De vereisten voor PCI-regelgeving verschillen per niveau, waarbij niveau 4 het minst streng is en niveau 1 het strengst.

Bron: Beveiligd Frame

De kosten van niet-naleving

De gevolgen van het niet naleven van PCI DSS gaan verder dan financiële verliezen en omvatten ook reputatieschade.

- Boetes en straffen zijn mogelijke gevolgen van het overtreden van PCI DSS, aangezien kaartnetwerken deze kunnen opleggen. Het bedrag van de boetes is afhankelijk van de ernst van de niet-naleving en de frequentie van overtredingen en kan variëren van $ 5,000 tot $ 100,000, afhankelijk van de specifieke omstandigheden.

- Niet-conforme bedrijven kunnen te maken krijgen met extra financiële lasten in de vorm van hogere transactiekosten die door kaartuitgevers in rekening worden gebracht. Deze extra kosten kunnen zich gaan ophopen en hebben een directe invloed op de algehele winstgevendheid van het bedrijf.

- Niet-naleving van PCI DSS kan ook leiden tot juridische stappen en rechtszaken van getroffen klanten of financiële instellingen. De resulterende juridische kosten kunnen verschillende uitgaven omvatten, zoals advocaatkosten, schikkingen en andere juridische kosten.

Daarom is het belangrijk voor bedrijven om te voldoen aan PCI DSS om de privacy van de kaarthoudergegevens die ze verwerken te beschermen, het vertrouwen van de gebruiker te behouden en het risico op beveiligingsinbreuken en financiële verliezen te beperken.

GDPR

GDPR staat voor de Algemene Verordening Gegevensbescherming. Het is een veelomvattende regelgevende instantie die in mei 2018 door de Europese Unie (EU) is geïntroduceerd. De AVG vervangt de richtlijn gegevensbescherming uit 1995 en heeft tot doel de wetgeving inzake systeembescherming in de EU-lidstaten te harmoniseren en te versterken.

De belangrijkste doelstellingen van de AVG zijn: als volgt.

Betere bescherming van persoonsgegevens

De AVG legt grote nadruk op de bescherming van persoonlijke informatie. Het definieert persoonlijke gegevens in de breedste zin van het woord en vereist dat organisaties duidelijke en geïnformeerde toestemming van individuen verkrijgen voordat ze hun persoonlijke informatie verzamelen, verwerken of opslaan.

Uitgebreide rechten voor individuen

De Algemene Verordening Gegevensbescherming geeft individuen meer zeggenschap over hun persoonsgegevens. Het geeft individuen rechten zoals het recht op toegang tot hun informatie, het recht om onjuiste gegevens te corrigeren, het recht om vergeten te worden en het recht op gegevensoverdraagbaarheid.

Verantwoording en transparantie

De Algemene Verordening Gegevensbescherming verplicht organisaties om verantwoording en transparantie aan te tonen in hun verwerkingsactiviteiten. Het vereist dat organisaties passende informatiebeschermingsmaatregelen implementeren, gegevensbeschermingseffectbeoordelingen uitvoeren voor activiteiten met een hoog risico en een register bijhouden van hun verwerkingsactiviteiten.

Grensoverschrijdende gegevensoverdracht

De Algemene Verordening Gegevensbescherming stelt een kader vast voor rechtmatige doorgifte van persoonsgegevens buiten de EU. Het vereist dat bedrijven passende waarborgen implementeren bij het overdragen van persoonlijke informatie naar landen of organisaties die geen adequaat niveau van gegevensbescherming bieden.

Strengere handhaving en sancties

De Algemene Verordening Gegevensbescherming introduceert strengere handhavingsmechanismen en aanzienlijk hogere straffen voor inbreuken. Bedrijven kunnen een boete krijgen van maximaal 4% van hun jaarlijkse wereldwijde omzet of € 20 miljoen, afhankelijk van wat het hoogste is, voor ernstige overtredingen van de verordening.

5 belangrijke stappen voor het bereiken van GDPR-compliance

[Ingesloten inhoud]

De Algemene Verordening Gegevensbescherming is van toepassing op alle bedrijven die persoonsgegevens verwerken van personen die woonachtig zijn in de EU, ongeacht de locatie van de organisatie. Het heeft wereldwijde implicaties, aangezien veel organisaties buiten de EU moeten voldoen aan de vereisten van de AVG om de bescherming van de persoonlijke informatie van EU-burgers te waarborgen.

KYC- en AML-procedures

Vereisten voor betalingsverwerking omvatten een reeks praktijken en voorschriften die zijn ontworpen om de integriteit en veiligheid van financiële transacties te waarborgen. Een van de belangrijkste componenten van naleving van betalingsverwerking zijn Know Your Customer (KYC) en Anti-Money Laundering (AML) toezichthouders.

KYC-procedures omvatten het verzamelen en verifiëren van klantinformatie om hun identiteit vast te stellen, mogelijke risico's te beoordelen en te zorgen voor naleving van wettelijke vereisten. Dit omvat het verzamelen van persoonlijke gegevens, zoals naam, adres, geboortedatum en door de overheid uitgegeven identificatiedocumenten.

Drie componenten van KYC omvatten het klantidentificatieprogramma (CIP), klantonderzoek (CDD) en verbeterd onderzoek (EDD).

Klantidentificatieprogramma

Het klantidentificatieprogramma (CIP) schrijft voor dat financiële instellingen vier essentiële stukjes gebruikersinformatie verkrijgen, waaronder de naam, geboortedatum, adres en identificatienummer van de klant.

Klantonderzoek

CDD is een proces waarbij alle gegevens van een klant worden verzameld om hun identiteit te verifiëren en hun risicoprofiel voor verdachte accountactiviteit te beoordelen.

Verbeterde due diligence

Verscherpte due diligence wordt toegepast op gebruikers die een hoger risico lopen op infiltratie, financiering van terrorisme of het witwassen van geld en die vaak aanvullende informatie nodig hebben.

AML-maatregelen zijn bedoeld om het witwassen van geld en de financiering van illegale activiteiten via het financiële systeem op te sporen en te voorkomen. Deze maatregelen vereisen dat organisaties interne controles instellen, grondig onderzoek doen naar gebruikers en transacties en toezicht houden op verdachte activiteiten in de banksector. Door AML-praktijken te implementeren, dragen bedrijven bij aan de algemene inspanningen om financiële criminaliteit te bestrijden en de integriteit van het financiële systeem te behouden.

Fintech-platform voor hybride cloud

Creëer sneller uw eigen digitale financiële ecosysteem

Effectieve implementatie van KYC- en AML-regelgevers helpt organisaties niet alleen om te voldoen aan wettelijke verplichtingen, maar beschermt ook hun reputatie, vermindert financiële risico's en beschermt gebruikers tegen mogelijke schade. Door prioriteit te geven aan wetten voor betalingsverwerking, tonen bedrijven hun toewijding aan het handhaven van een veilig en betrouwbaar financieel ecosysteem.

Strategieën om door het regelgevingslandschap te navigeren

Op de hoogte blijven van de veranderingen

Het is van cruciaal belang om actief toezicht te houden op en op de hoogte te blijven van wijzigingen in de regelgeving die relevant zijn voor uw branche. Controleer en analyseer updates regelmatig om ervoor te zorgen dat aan de nieuwste vereisten wordt voldaan. U kunt bijvoorbeeld de regelgeving volgen websites of sluit je aan bij een professional vereniging.

Automatiseer rapportage en documentatie

Ontwikkel een robuust nalevingsprogramma dat is afgestemd op de specifieke behoeften van uw organisatie. Maak gebruik van technologische oplossingen zoals Compliance 360, MetricStream of ZenGRC die zijn ontworpen om de processen te stroomlijnen. Deze software en tools kunnen taken automatiseren, deze activiteiten volgen en rapporten genereren om de efficiëntie en nauwkeurigheid te vergroten.

Besteed compliancetaken uit

Als de complexiteit van compliance trajecten te groot wordt, overweeg dan om bepaalde taken uit te besteden aan gespecialiseerde bedrijven of consultants. Zij kunnen expertise, begeleiding en ondersteuning bieden zodat uw onderneming effectief kan voldoen aan de beleidseis.

Door deze strategieën te implementeren, kunnen bedrijven beter door het regelgevingslandschap navigeren, de risico's verminderen en een nalevingscultuur binnen hun organisaties bevorderen.

Hoe kan betalingsverwerkingssoftware het complianceproces vereenvoudigen?

Naleving van regelgeving kan een struikelblok zijn voor veel betalingsverwerkende bedrijven over de hele wereld, maar SDK.financiën regelt dit via een FinTech hybride cloudoplossing om te helpen voldoen aan de regelgeving voor gegevensbeheer.

De praktijk om het gebruik van cloudservices om gebruikersinformatie buiten de landsgrenzen op te slaan niet toe te staan, wordt gewoonlijk datalokalisatie genoemd. Dit wordt voornamelijk gedaan om veiligheids-, privacy- en regelgevingsredenen, omdat het de overheid in staat stelt de controle over de gegevens te behouden en lokale wet- en regelgeving met betrekking tot informatiebescherming te handhaven. Het besluit van Saoedi-Arabië om het gebruik van cloudservices voor het opslaan van gebruikersgegevens buiten de landsgrenzen te beperken, sluit bijvoorbeeld aan bij het concept van gegevenslokalisatie.

Er zijn geen locatiegebonden beperkingen voor het gebruik van SDK.financiën's betalingssoftware. De primaire databases staan onder controle van uw team, terwijl SDK.financiën host en onderhoudt de back-end-applicatie op AWS of een andere cloudserviceprovider. Hierdoor kunt u voldoen aan de beleidsvereisten met betrekking tot het beheer en de opslag van gevoelige informatie.

Onze white-label software dient als de digitale basis voor het bouwen e-wallets, neobanken, betalingsacceptatie en overschrijving systemen. Met meer dan 400 API-eindpunten is de SDK.financiën systeem stroomlijnt de ontwikkeling van een breed scala aan digitale bank- en betalingsproducten, evenals de creatie van aangepaste integraties met externe providers.

Conclusie

Door prioriteit te geven aan nalevingsproblemen bij de verwerking van betalingen en effectieve strategieën te implementeren, kunnen organisaties gevoelige informatie beschermen, regelgeving waarborgen, het vertrouwen van klanten opbouwen en hun succes op de lange termijn verzekeren in het evoluerende landschap van digitale betalingen.

SDK.financiën's betalingssoftware kan helpen bij het naleven van alle voorschriften voor gegevenslokalisatie via een hybride cloudoplossing. Neem contact met ons op om te bespreken welke FinTech software optie voor jou het beste is.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoAiStream. Web3 gegevensintelligentie. Kennis versterkt. Toegang hier.

- De toekomst slaan met Adryenn Ashley. Toegang hier.

- Koop en verkoop aandelen in PRE-IPO-bedrijven met PREIPO®. Toegang hier.

- Bron: https://sdk.finance/payment-processing-and-compliance-navigating-the-regulatory-landscape/