നൂറുകണക്കിന് പുതിയ ഫിൻടെക് സ്റ്റാർട്ടപ്പുകളും ചലഞ്ചർ ബാങ്കുകളും ഞങ്ങൾ കാണുന്നു. അവർ ഉപയോഗക്ഷമതയിൽ കഠിനാധ്വാനം ചെയ്യുകയും അടുത്ത തലമുറയിലെ സാമ്പത്തിക ഉൽപ്പന്നങ്ങൾ നിർമ്മിക്കുന്നതിന് മികച്ച സാമ്പത്തിക ഉപയോക്തൃ അനുഭവം (UX) രൂപകൽപ്പന ചെയ്യുകയും ചെയ്യുന്നു. അതേസമയം, നിലവിലുള്ള ബാങ്കുകളുടെയും മറ്റ് ധനകാര്യ സ്ഥാപനങ്ങളുടെയും ചില ഉൽപ്പന്നങ്ങൾ രൂപകൽപ്പനയിലും ഉപയോഗക്ഷമതയിലും വളരെ പിന്നിലാണ്. അടുത്ത തലമുറ സാമ്പത്തിക ഉൽപന്നങ്ങളുടെ സൃഷ്ടിയെ അട്ടിമറിക്കാൻ കഴിയുന്നതെന്താണ്, ഇത് എങ്ങനെ മറികടക്കാം?

ധനകാര്യ സ്ഥാപനങ്ങളിൽ അടുത്ത തലമുറ ഉൽപ്പന്നം ഉണ്ടായിരിക്കുന്നത് ഇനിപ്പറയുന്നവ ഉൾപ്പെടെ വ്യക്തമായ ബിസിനസ്സ് നേട്ടങ്ങൾ നൽകുന്നു:

- ഉപഭോക്തൃ സംതൃപ്തി

നെക്സ്റ്റ്-ജെൻ ഉൽപ്പന്ന ഡിസൈൻ ഉപയോക്തൃ കേന്ദ്രീകൃത രൂപകൽപ്പനയ്ക്ക് കൂടുതൽ ഊന്നൽ നൽകുന്നു, അതിന്റെ ഫലമായി കൂടുതൽ അവബോധജന്യവും ആകർഷകവും വ്യക്തിഗതമാക്കിയതുമായ ഉൽപ്പന്നങ്ങൾ. ഇത് ഉയർന്ന ഉപഭോക്തൃ സംതൃപ്തിക്കും നിലനിർത്തലിനും ഇടയാക്കും.

- കുറയണം അഡ്വാന്റേജ്

ഉപഭോക്താക്കളുടെ വികസിച്ചുകൊണ്ടിരിക്കുന്ന ആവശ്യങ്ങളും പ്രതീക്ഷകളും നിറവേറ്റുന്ന നൂതന ഉൽപ്പന്നങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നതിലൂടെ അടുത്ത തലമുറ ഉൽപ്പന്ന രൂപകൽപ്പന നടപ്പിലാക്കുന്ന സാമ്പത്തിക സ്ഥാപനങ്ങൾക്ക് മത്സരാധിഷ്ഠിത നേട്ടം നേടാനാകും. ഇത് വിപണി വിഹിതവും വരുമാന വളർച്ചയും വർദ്ധിപ്പിക്കും.

- വഴക്കവും ചടുലതയും

അതിവേഗം മാറിക്കൊണ്ടിരിക്കുന്ന ഡിജിറ്റൽ വിപണി സാഹചര്യങ്ങളോടും ഉപഭോക്തൃ ആവശ്യങ്ങളോടും വേഗത്തിൽ പ്രതികരിക്കാൻ അവരെ അനുവദിക്കുന്ന, കൂടുതൽ അയവുള്ളതും ചടുലവുമാകാൻ സാമ്പത്തിക സ്ഥാപനങ്ങൾക്ക് നെക്സ്റ്റ്-ജെൻ ഉൽപ്പന്ന ഡിസൈൻ സമീപനങ്ങൾക്ക് കഴിയും.

- വരുമാനം വർദ്ധിച്ചു

മികച്ച ഉപയോക്തൃ അനുഭവം നൽകുകയും ഉപഭോക്തൃ ആവശ്യങ്ങൾ കൂടുതൽ ഫലപ്രദമായി നിറവേറ്റുകയും ചെയ്യുന്നതിലൂടെ, കൂടുതൽ ഉപഭോക്താക്കളെ ആകർഷിക്കുകയും നിലനിർത്തുകയും ചെയ്യുന്നതിലൂടെ സാമ്പത്തിക സ്ഥാപനങ്ങൾക്ക് വരുമാനം വർദ്ധിപ്പിക്കാൻ കഴിയും.

- മെച്ചപ്പെട്ട ബ്രാൻഡ് പ്രശസ്തി

നൂതനവും ഉപയോക്തൃ-സൗഹൃദവുമായ ഉൽപ്പന്നങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നതിലൂടെ, സാമ്പത്തിക സ്ഥാപനങ്ങൾക്ക് അവരുടെ ബ്രാൻഡ് പ്രശസ്തി വർദ്ധിപ്പിക്കാനും എതിരാളികളിൽ നിന്ന് വ്യത്യസ്തരാകാനും കഴിയും. ഇത് ഉപഭോക്താക്കൾക്കിടയിൽ വിശ്വാസവും വിശ്വസ്തതയും വളർത്തിയെടുക്കാൻ സഹായിക്കും.

- തയ്യൽ നിർമ്മിത സേവനം

ഡാറ്റയും ഉപയോക്തൃ ഗവേഷണ ഉപകരണങ്ങളും പ്രയോജനപ്പെടുത്തുന്നതിലൂടെ, സാമ്പത്തിക സ്ഥാപനങ്ങൾക്ക് അവരുടെ നിർദ്ദിഷ്ട ഉപഭോക്താക്കളുടെ തനതായ ആവശ്യങ്ങളും മുൻഗണനകളും നിറവേറ്റുന്ന കൂടുതൽ വ്യക്തിഗതമാക്കിയ അടുത്ത തലമുറ ഉൽപ്പന്നങ്ങളും സേവനങ്ങളും സൃഷ്ടിക്കാൻ കഴിയും. ഉപഭോക്താക്കളുമായി ശക്തമായ ബന്ധം സ്ഥാപിക്കാനും അവരുടെ സാമ്പത്തിക ബ്രാൻഡിനോടുള്ള വിശ്വസ്തത വർദ്ധിപ്പിക്കാനും ഇത് സഹായിക്കും.

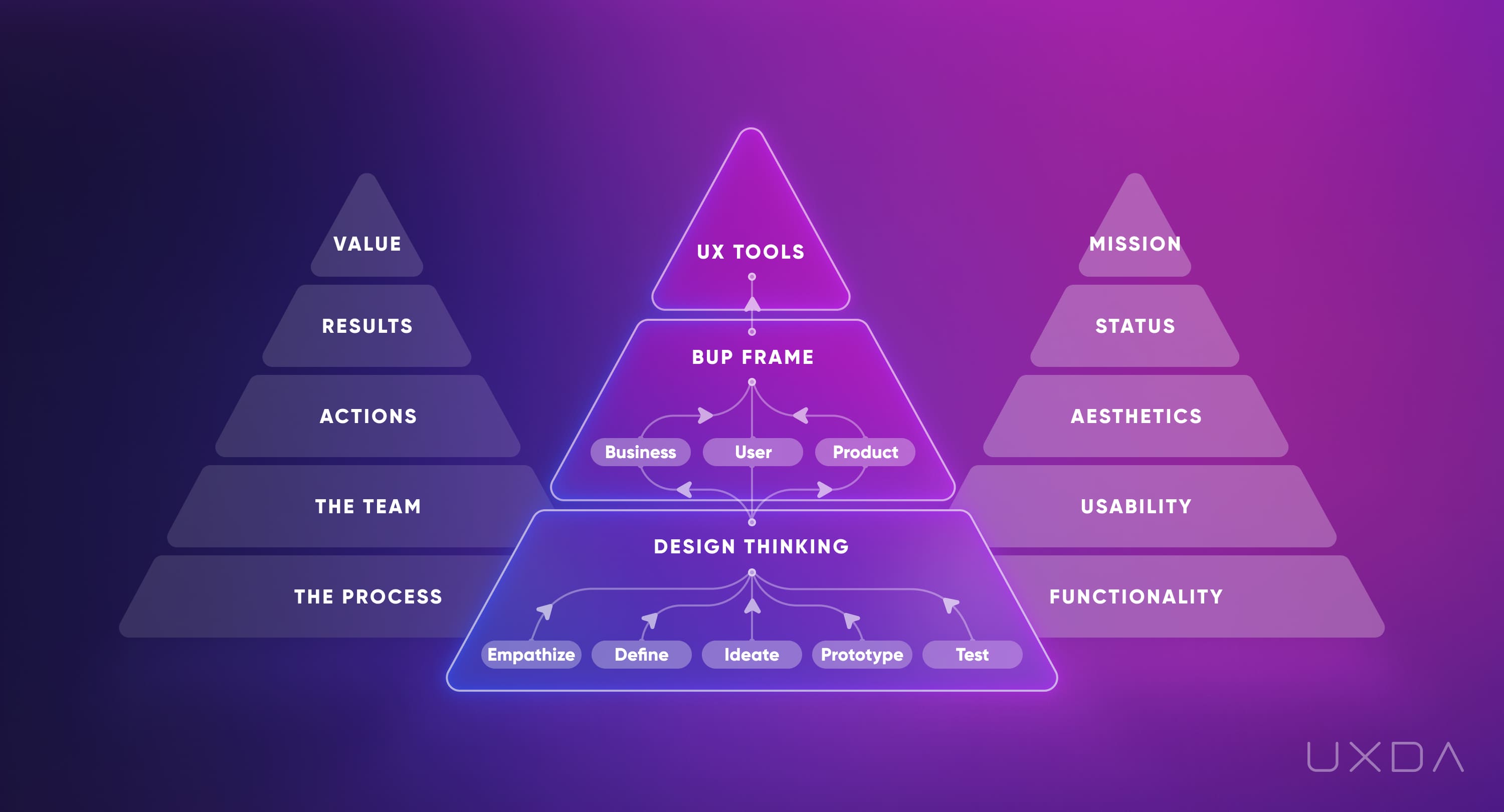

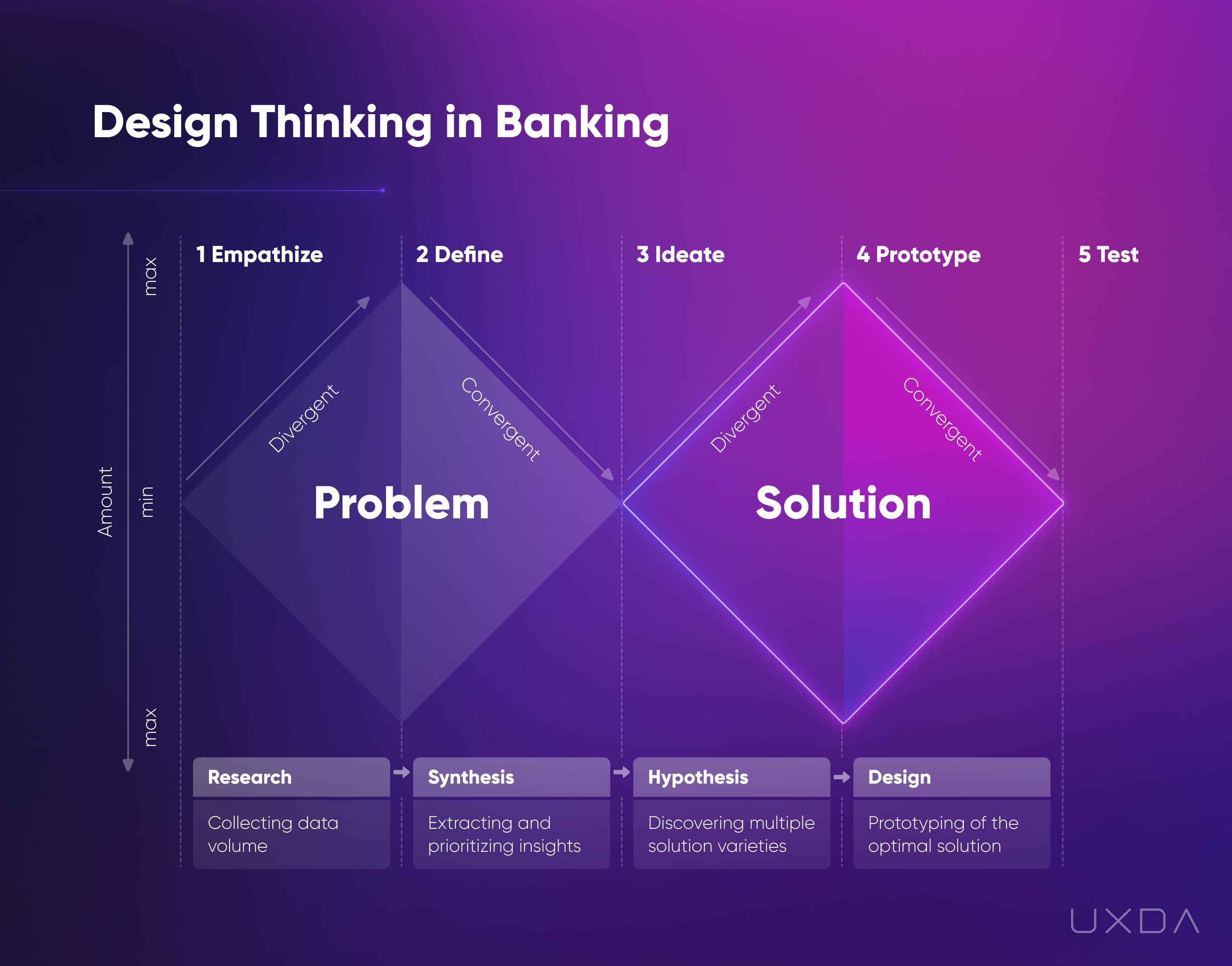

അടുത്ത തലമുറ ഡിജിറ്റൽ ബാങ്കിംഗ് രൂപകൽപ്പനയും കാലഹരണപ്പെട്ട സമീപനവും തമ്മിലുള്ള പ്രധാന വ്യത്യാസം ഉപഭോക്തൃ കേന്ദ്രീകൃതതയ്ക്കും ഉപയോക്തൃ അനുഭവ മെച്ചപ്പെടുത്തലിനും മുൻഗണന നൽകുക എന്നതാണ്, അതേസമയം കാലഹരണപ്പെട്ട സമീപനം ആന്തരിക പ്രക്രിയകളിലും ലെഗസി സിസ്റ്റങ്ങളിലും കൂടുതൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുക എന്നതാണ്. സേവനങ്ങൾ വ്യക്തിഗതമാക്കുന്നതിനും പ്രക്രിയകൾ കാര്യക്ഷമമാക്കുന്നതിനും ഡാറ്റാ അനലിറ്റിക്സും മെഷീൻ ലേണിംഗും ഉപയോഗിച്ച് തങ്ങളുടെ ഉപഭോക്താക്കൾക്ക് തടസ്സമില്ലാത്തതും അവബോധജന്യവുമായ അനുഭവങ്ങൾ സൃഷ്ടിക്കുന്നതിനുള്ള സാങ്കേതികവിദ്യയെ നെക്സ്റ്റ്-ജെൻ സാമ്പത്തിക ഉൽപ്പന്നങ്ങൾ പ്രയോജനപ്പെടുത്തുന്നു. ഉപഭോക്താവിനോട് സഹാനുഭൂതി കാണിക്കുക, അവരുടെ ആവശ്യങ്ങൾ നിർവചിക്കുക, പരിഹാരങ്ങൾ രൂപപ്പെടുത്തുക, പ്രോട്ടോടൈപ്പിംഗ്, ഉപയോക്താക്കളുമായി ടെസ്റ്റിംഗ് എന്നിവ ഉൾപ്പെടുന്ന ഒരു ഡിസൈൻ തിങ്കിംഗ് സമീപനമാണ് അവർ ഉപയോഗിക്കുന്നത്.

നേരെമറിച്ച്, പൈതൃകത്താൽ നയിക്കപ്പെടുന്ന ഓർഗനൈസേഷനുകൾക്ക് പലപ്പോഴും സങ്കീർണ്ണവും ബുദ്ധിമുട്ടുള്ളതുമായ സംവിധാനങ്ങളുണ്ട്, അവ നിരവധി വർഷങ്ങളായി നിർമ്മിച്ചതും മാറ്റാൻ പ്രയാസവുമാണ്. റിസ്ക് മാനേജ്മെന്റിലും കംപ്ലയിൻസിലും അവർ കൂടുതൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു, ഇത് സാവധാനത്തിലുള്ള നവീകരണ ചക്രങ്ങൾക്കും ഉൽപ്പന്ന രൂപകൽപ്പനയിൽ കുറഞ്ഞ വഴക്കത്തിനും കാരണമാകും. മൊത്തത്തിൽ, അടുത്ത തലമുറ ചലഞ്ചർമാർ കൂടുതൽ ചടുലരും ഉപഭോക്തൃ ആവശ്യങ്ങളോട് പ്രതികരിക്കുന്നവരുമാണ്, അതേസമയം പരമ്പരാഗത കമ്പനികൾ സാമ്പത്തിക വ്യവസായത്തിലെ നവീകരണത്തിന്റെ വേഗത നിലനിർത്താൻ പാടുപെടും.

അടുത്ത തലമുറ സാമ്പത്തിക ഉൽപ്പന്നങ്ങൾ എത്തിക്കുന്നതിനുള്ള പ്രധാന തടസ്സങ്ങൾ

ചില സമയങ്ങളിൽ നിലവിലുള്ള ബാങ്കുകൾക്കോ മറ്റ് പൈതൃക പ്രേരകമായ സാമ്പത്തിക സ്ഥാപനങ്ങൾക്കോ അവരുടെ ഡിജിറ്റൽ ഉൽപ്പന്നങ്ങൾ രൂപകൽപന ചെയ്യുന്നതിനോ അപ്ഡേറ്റ് ചെയ്യുന്നതിനോ ബുദ്ധിമുട്ടുകൾ ഉണ്ടാകുന്നത് നാം കാണുന്നു, മാത്രമല്ല അവയുടെ ഉൽപ്പന്നങ്ങൾ മെച്ചപ്പെടുത്തുന്നതിന് സമയവും പണവും ചെലവഴിച്ചിട്ടും കാലഹരണപ്പെട്ടതായി തോന്നുന്നു. ഇതിന് പിന്നിലെ കാരണങ്ങൾ സങ്കീർണ്ണവും ബഹുമുഖവുമാണ്. വിജയകരമായ ഡിജിറ്റൽ പരിവർത്തനവും അടുത്ത തലമുറ ഉൽപ്പന്ന രൂപകല്പനയും ഉറപ്പാക്കാൻ, നിലവിലുള്ള ധനകാര്യ സ്ഥാപനങ്ങൾ (എഫ്ഐകൾ) അവരെ തടഞ്ഞുനിർത്തുന്ന തടസ്സങ്ങൾ നീക്കം ചെയ്യുന്നതിൽ കൂടുതൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കേണ്ടതുണ്ട്:

1. ലെഗസി സിസ്റ്റംസ്

നിലവിലുള്ള പല ബാങ്കുകൾക്കും ലെഗസി സിസ്റ്റങ്ങൾ ഉണ്ട്, അവ പുതുക്കാനോ മാറ്റിസ്ഥാപിക്കാനോ ബുദ്ധിമുട്ടാണ്. ഈ സംവിധാനങ്ങൾ കാലഹരണപ്പെട്ടതും ആധുനിക സാങ്കേതികവിദ്യകളുമായി പൊരുത്തപ്പെടാത്തതും ആയിരിക്കാം, ഇത് അടുത്ത തലമുറ ഡിജിറ്റൽ ഉൽപ്പന്നങ്ങൾ സൃഷ്ടിക്കുന്നതിൽ ബുദ്ധിമുട്ടുകൾ സൃഷ്ടിച്ചേക്കാം.

2. കോംപ്ലക്സ് സ്റ്റേക്ക്ഹോൾഡർ ലാൻഡ്സ്കേപ്പ്

നിലവിലുള്ള ബാങ്കുകൾക്ക് ഉപഭോക്താക്കൾ, ഓഹരി ഉടമകൾ, റെഗുലേറ്റർമാർ, ജീവനക്കാർ എന്നിവരുൾപ്പെടെ വിവിധ പങ്കാളികൾ ഉണ്ട്, ഓരോന്നിനും അവരുടേതായ മുൻഗണനകളും മുൻഗണനകളും ഉണ്ട്. ഈ മത്സര താൽപ്പര്യങ്ങൾ സന്തുലിതമാക്കുന്നത് വെല്ലുവിളി നിറഞ്ഞതും ഡിസൈൻ വിട്ടുവീഴ്ചകളിൽ കലാശിച്ചേക്കാം.

3. ഉപയോക്തൃ കേന്ദ്രീകൃത സമീപനത്തിന്റെ അഭാവം

നിലവിലുള്ള ബാങ്കുകൾ ഉൽപ്പന്ന രൂപകല്പനയിൽ ഉപയോക്തൃ കേന്ദ്രീകൃത സമീപനത്തിന് മുൻഗണന നൽകണമെന്നില്ല, അതിൽ അന്തിമ ഉപയോക്താക്കളുടെ ആവശ്യങ്ങളും മുൻഗണനകളും ഉൾപ്പെടുന്നു. പകരം, അവർ ബാങ്കിന്റെ ആന്തരിക പ്രക്രിയകളിലും സംവിധാനങ്ങളിലും ശ്രദ്ധ കേന്ദ്രീകരിച്ചേക്കാം, ഇത് അവരുടെ ഉപഭോക്താക്കളുടെ പ്രതീക്ഷകൾ നിറവേറ്റാത്ത ഡിജിറ്റൽ ഉൽപ്പന്നങ്ങളിലേക്ക് നയിക്കുന്നു.

4. ഡിസൈൻ വൈദഗ്ധ്യത്തിന്റെ അഭാവം

നിലവിലുള്ള ബാങ്കുകൾക്ക് അടുത്ത തലമുറ ഡിജിറ്റൽ ഉൽപ്പന്നങ്ങൾ രൂപകൽപ്പന ചെയ്യുന്നതിനുള്ള വിഭവങ്ങളോ വൈദഗ്ധ്യമോ ഉണ്ടായിരിക്കണമെന്നില്ല. ഇത് ബജറ്റ് പരിമിതികൾ, ഇൻ-ഹൗസ് ഡിസൈൻ കഴിവുകളുടെ അഭാവം അല്ലെങ്കിൽ മറ്റ് ബാങ്ക് മേഖലകളുമായുള്ള ഫണ്ടിംഗിനുള്ള മത്സരം എന്നിവ മൂലമാകാം.

5. പ്രവർത്തനക്ഷമതയിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുക

നിലവിലുള്ള ബാങ്കുകൾ ഉൽപ്പന്ന സൗന്ദര്യശാസ്ത്രത്തിനും ഉപയോക്തൃ അനുഭവത്തിനും മുകളിൽ പ്രവർത്തനത്തിനും സുരക്ഷയ്ക്കും മുൻഗണന നൽകിയേക്കാം. ഇത് ഡിജിറ്റൽ ഉൽപ്പന്നങ്ങളുടെ രൂപഭാവത്തേക്കാൾ ഉപയോഗക്ഷമതയ്ക്കും വിശ്വാസ്യതയ്ക്കും ഊന്നൽ നൽകുന്നതിന് കാരണമായേക്കാം. മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, ഉപഭോക്തൃ കേന്ദ്രീകൃത രൂപകൽപ്പനയിലും ഉപയോഗക്ഷമതയിലും സുരക്ഷ, പാലിക്കൽ, നിരവധി ഫംഗ്ഷനുകൾ എന്നിവ പോലുള്ള സവിശേഷതകൾക്ക് ബാങ്കുകൾ മുൻഗണന നൽകിയേക്കാം.

6. മന്ദഗതിയിലുള്ള തീരുമാനമെടുക്കൽ പ്രക്രിയ

നിലവിലുള്ള ബാങ്കുകൾക്ക് ധാരാളം ബ്യൂറോക്രസിയും സാവധാനത്തിലുള്ള തീരുമാനമെടുക്കൽ പ്രക്രിയയും ഉണ്ടായിരിക്കും, ഇത് നിലവിലുള്ള ഉൽപ്പന്നങ്ങൾ അപ്ഡേറ്റ് ചെയ്യുന്നതും പുതിയ ഡിജിറ്റൽ ഉൽപ്പന്നങ്ങൾ സമാരംഭിക്കുന്നതും നവീകരണവും വൈകിപ്പിക്കും. ഇത് മാറുന്ന വിപണി സാഹചര്യങ്ങളോടും ഉപഭോക്തൃ ആവശ്യങ്ങളോടും പ്രതികരിക്കാനുള്ള അവസരങ്ങളും അയവില്ലായ്മയും നഷ്ടപ്പെടുത്തും.

7. മാറ്റത്തോടുള്ള സാംസ്കാരിക പ്രതിരോധം

നിലവിലുള്ള ബാങ്കുകൾക്ക് മാറ്റത്തെയും നവീകരണത്തെയും പ്രതിരോധിക്കുന്ന ഒരു സംസ്കാരം ഉണ്ടായിരിക്കാം. അവരുടെ ഡിജിറ്റൽ ഉൽപ്പന്നങ്ങളുടെ വിഷ്വൽ അപ്പീലും പ്രവർത്തനക്ഷമതയും വർദ്ധിപ്പിക്കാൻ കഴിയുന്ന പുതിയ ഡിസൈൻ ട്രെൻഡുകളും സാങ്കേതികവിദ്യകളും സ്വീകരിക്കുന്നതിന് ഇത് ഒരു തടസ്സം സൃഷ്ടിക്കും.

8. നിയന്ത്രണ നിയന്ത്രണങ്ങൾ

നിലവിലുള്ള ബാങ്കുകൾ വൻതോതിൽ നിയന്ത്രിത പരിതസ്ഥിതിയിലാണ് പ്രവർത്തിക്കുന്നത്, അവരുടെ ഡിജിറ്റൽ ഉൽപ്പന്നങ്ങൾ വിവിധ നിയമങ്ങൾക്കും ചട്ടങ്ങൾക്കും അനുസൃതമായിരിക്കണം. രൂപകല്പനയിലും പ്രവർത്തനക്ഷമതയിലും ബാങ്കുകൾക്ക് നവീകരിക്കാൻ കഴിയുന്ന പരിധി ഇത് പരിമിതപ്പെടുത്തിയേക്കാം.

9. സഹകരണത്തിന്റെ അഭാവം

നിലവിലുള്ള ബാങ്കുകൾക്ക് രൂപകല്പനയിൽ സഹകരിച്ചുള്ള സമീപനം ഉണ്ടാകണമെന്നില്ല, ഇത് അറിവും വൈദഗ്ധ്യവും പങ്കിടാത്ത ടീമുകൾക്ക് കാരണമാകാം. ഇത് വ്യത്യസ്ത ഡിജിറ്റൽ ഉൽപ്പന്നങ്ങളിലുടനീളം രൂപകൽപ്പനയിലെ പൊരുത്തക്കേടുകൾക്കും ബാങ്കിന്റെ മൊത്തത്തിലുള്ള ബ്രാൻഡ് ഇമേജുമായുള്ള വിന്യാസത്തിന്റെ അഭാവത്തിനും ഇടയാക്കും.

10. കുറഞ്ഞ മത്സരം

പ്രധാന ഉപഭോക്തൃ നിക്ഷേപങ്ങൾ കൈവശം വച്ചിരിക്കുന്നതിനാൽ, നിലവിലുള്ള ബാങ്കുകൾക്ക് മതിയായ ഫണ്ടിംഗ് ഉണ്ട്, മാത്രമല്ല കാര്യമായ മത്സര സമ്മർദ്ദം അനുഭവപ്പെടുന്നില്ല, ഇത് ഉൽപ്പന്ന രൂപകൽപ്പനയുടെ കാര്യത്തിൽ നൂതനത്വത്തിന്റെ അഭാവത്തിന് കാരണമാകുന്നു. ഇത് അവരുടെ ഡിജിറ്റൽ ഓഫറിന്റെ രൂപകല്പനയും ഉപയോഗക്ഷമതയും മെച്ചപ്പെടുത്തുന്നതിന് നിക്ഷേപം നടത്താനുള്ള ഉന്മേഷത്തിനും പ്രചോദനത്തിന്റെ അഭാവത്തിനും ഇടയാക്കും.

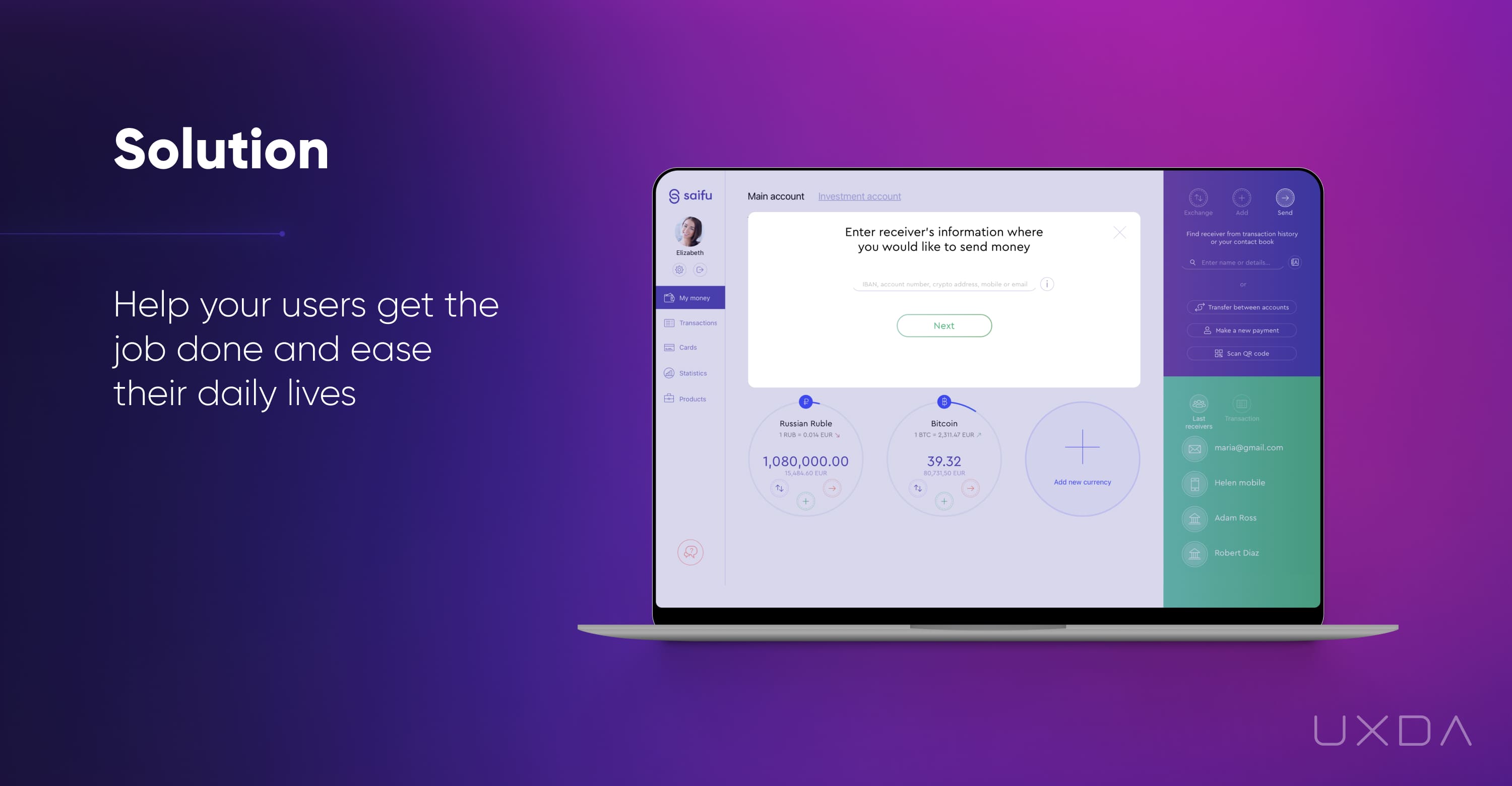

ഒരു അടുത്ത തലമുറ സാമ്പത്തിക ഉൽപ്പന്ന രൂപകൽപ്പനയിലേക്ക് എങ്ങനെ മാറാം

ഒരു ലെഗസി സമീപനത്തിൽ നിന്ന് നെക്സ്റ്റ്-ജെൻ, ഉപഭോക്തൃ കേന്ദ്രീകൃത ഡിസൈൻ സമീപനത്തിലേക്ക് മാറുന്നതിലൂടെ, ബാങ്കുകൾക്ക് ഉപഭോക്താക്കൾക്ക് അവരുടെ പ്രതീക്ഷകൾക്കനുസരിച്ച് അസാധാരണമായ ഡിജിറ്റൽ അനുഭവം ഉറപ്പാക്കാൻ കഴിയും. കാരണം ഡിജിറ്റൽ സേവനങ്ങളുടെ ഉയർച്ചയോടെ, ഉപഭോക്താക്കൾ ആനന്ദകരവും തടസ്സമില്ലാത്തതും ഉപയോഗിക്കാൻ എളുപ്പമുള്ളതുമായ ഡിജിറ്റൽ അനുഭവങ്ങളിലേക്ക് ശീലിച്ചു. ഒരു സാമ്പത്തിക സ്ഥാപന ടീമിനെ അടുത്ത തലമുറ ഉൽപ്പന്ന ഡിസൈൻ സമീപനത്തിലേക്ക് മാറ്റുന്നതിനുള്ള പത്ത് UX തന്ത്രങ്ങൾ ഇതാ:

1. ഡിസൈൻ ഒരു പാക്കേജായിട്ടല്ല, ഒരു രീതിശാസ്ത്രമായി കാണുക

അടുത്ത തലമുറ സമീപനം: ഉപഭോക്തൃ കേന്ദ്രീകൃത ബിസിനസ്സ് സമീപനമാണ് ഡിസൈൻ

ലെഗസി സമീപനം: ഡിസൈൻ ഒരു പാക്കേജാണ്

ഉപഭോക്താവിനെ കബളിപ്പിച്ച് വാങ്ങുന്നതിലേക്ക് ആകർഷിക്കുന്ന ഒരു വിപണന ഉപകരണമാണ് ഡിസൈൻ എന്ന് സാമ്പത്തിക വ്യവസായത്തിൽ കാലഹരണപ്പെട്ട ഒരു വിശ്വാസമുണ്ട്. ഡിജിറ്റൽ യുഗത്തിൽ കാര്യങ്ങൾ മാറി; ഇപ്പോൾ ഡിസൈൻ ഉപഭോക്തൃ കേന്ദ്രീകൃത ബിസിനസ്സ് സമീപനത്തിലൂടെ സാമ്പത്തിക ബ്രാൻഡുകളുടെ വിജയം ഉറപ്പാക്കുന്നു.

ഫിൻടെക്കുകളും പുരോഗമന ബാങ്കുകളും ഉപഭോക്താവിനെ എല്ലാ ബിസിനസ്സ് പ്രക്രിയകളുടെയും കേന്ദ്രമാക്കി നിർത്തുന്നു, ഉൽപാദനം മുതൽ ടീം ചിന്തിക്കുകയും പ്രവർത്തിക്കുകയും ചെയ്യുന്ന രീതി വരെ, അങ്ങനെ ഉപഭോക്താക്കൾക്ക് പ്രയോജനം സൃഷ്ടിക്കുകയും ലോകത്തെ മികച്ച സ്ഥലമാക്കുകയും ചെയ്യുന്നു.

ഫിൻടെക്കുകൾക്കും പുരോഗമന ബാങ്കുകൾക്കും അവരുടെ മുഴുവൻ കഴിവുകളും തിരിച്ചറിയാൻ, ഡിസൈൻ ഒരു ഉപകരണമല്ലെന്നും, ഉപഭോക്തൃ പ്രശ്നങ്ങൾ എങ്ങനെ പരിഹരിക്കാമെന്നതിനെക്കുറിച്ചുള്ള നൂതന ആശയങ്ങൾ തേടുന്നതിലും നടപ്പിലാക്കുന്നതിലും കമ്പനിയുടെ മുഴുവൻ ടീമും ഉൾപ്പെടുന്ന ഒരു പ്രക്രിയയാണിത്. ഉപഭോക്താവിന്റെ ആവശ്യങ്ങൾക്കും പ്രതീക്ഷകൾക്കും അനുസൃതമായി ഡിമാൻഡ് ഡിജിറ്റൽ ഉൽപ്പന്നങ്ങൾ സൃഷ്ടിക്കുന്നതിനുള്ള ഒരു സമീപനമാണിത്.

കമ്പനിയുടെ വിജയത്തിന്റെ ആക്സിലറേറ്ററായി UX ഡിസൈൻ ഉപയോഗിക്കുന്നതിന് വിജയകരമായ സാമ്പത്തിക ബ്രാൻഡുകൾ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്ന അഞ്ച് മേഖലകളുണ്ട്:

- ഉപയോക്തൃ കേന്ദ്രീകൃത പ്രക്രിയകൾക്ക് പ്രഥമ സ്ഥാനം നൽകുന്ന ബിസിനസ്സ് മോഡൽ;

- ബിസിനസ്സ് ആശയം നടപ്പിലാക്കാനും അത് ഉപഭോക്താക്കൾക്ക് യഥാർത്ഥത്തിൽ മൂല്യം നൽകുമെന്ന് ഉറപ്പാക്കാനും യോഗ്യതയുള്ള UX വിദഗ്ധരുടെ ടീം;

- സാമ്പത്തിക കമ്പനിയുടെ ആഴത്തിലുള്ള പ്രക്രിയകളെ സ്വാധീനിക്കാൻ കഴിവുള്ള UX വിദഗ്ധർ നടപ്പിലാക്കുന്ന ശരിയായ പ്രവർത്തനങ്ങൾ;

- ടീം ഉത്പാദിപ്പിക്കുന്ന ഫലങ്ങൾ വിലയിരുത്തുന്നതിനുള്ള ശരിയായ മാനദണ്ഡം - പാക്കേജിംഗിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുകയോ അസാധാരണമായ അനുഭവം നൽകുകയോ ചെയ്യുക;

- സാമ്പത്തിക ആപ്പ് ഉപഭോക്താക്കൾക്ക് നൽകുന്ന തനതായ മൂല്യത്തിന്റെ ഭൗതികവൽക്കരണം ബ്രാൻഡിനെ ഒരു വിജയഗാഥയാക്കി മാറ്റും.

2. UX ഡിസൈൻ സ്വാധീനത്തിന്റെ വ്യാപ്തി വർദ്ധിപ്പിക്കുക

അടുത്ത തലമുറ സമീപനം: ഡിസൈനർമാർ UX ഫെസിലിറ്റേറ്റർമാരാണ്, ബിസിനസ് പ്രക്രിയകളിൽ ഉപഭോക്തൃ കേന്ദ്രീകൃതതയെ ശാക്തീകരിക്കുന്നു

ലെഗസി സമീപനം: ഡിസൈനർമാർ ഉൽപ്പന്നത്തിന്റെ മുകളിലെ കോട്ട് മാത്രം സൃഷ്ടിക്കുന്നു

ലോകത്തിലെ ഏറ്റവും മികച്ച UX ഡിസൈനർമാരുടെയും വിദഗ്ധരുടെയും കഴിവുകളും വൈദഗ്ധ്യവും അവരുടെ സ്വാധീനം ദൃശ്യരൂപത്തിൽ പരിമിതപ്പെടുത്തിയാൽ വിലപ്പോവില്ല. ഫിനാൻഷ്യൽ കമ്പനികളുടെ ഡിസൈൻ സാധ്യതകളെ ശാക്തീകരിക്കുന്നതിന്, UX വിദഗ്ധർ ഡിസൈൻ ഫെസിലിറ്റേറ്റർമാരാകുന്നു, എല്ലാ കമ്പനി പ്രക്രിയകളിലും ഉപയോക്തൃ കേന്ദ്രീകൃത ചിന്തകൾ നടപ്പിലാക്കുന്നു, കൂടാതെ ഉപഭോക്തൃ വക്താക്കളാകാൻ ജീവനക്കാരെ പരിശീലിപ്പിക്കുന്നു.

പരിചയസമ്പന്നരായ ഫിനാൻഷ്യൽ ഡിസൈൻ കൺസൾട്ടന്റുമാർ, ഏജൻസികൾ, പരിശീലകർ തുടങ്ങിയ ഔട്ട്സോഴ്സ് ഡിസൈൻ കഴിവുകളിലൂടെ ഫിൻടെക്കുകളും പുരോഗമന ബാങ്കുകളും ഡിസൈൻ സാധ്യതകളെ ശാക്തീകരിക്കുന്നു.

ഉപയോക്തൃ വീക്ഷണകോണിൽ നിന്ന് മികച്ച ഉൽപ്പന്നങ്ങൾ സൃഷ്ടിക്കാൻ ഇത് അവരെ സഹായിക്കുന്നു, മാത്രമല്ല സാമ്പത്തിക ബ്രാൻഡിന്റെ സംസ്കാരം മെച്ചപ്പെടുത്താനും ആന്തരിക വൈദഗ്ധ്യം വികസിപ്പിക്കാനും അവസരമൊരുക്കുന്നു.

ഉൽപ്പന്നത്തിന് നൽകാനാകുന്ന ആനുകൂല്യങ്ങളുടെ എണ്ണവും അതിന്റെ സാക്ഷാത്കാരത്തിന്റെ വേഗതയും പലപ്പോഴും പ്രവർത്തനങ്ങളുടെ തോതിനെയും ടീമിലെ ഡിസൈൻ വക്താക്കളുടെ കാഴ്ചപ്പാടിനെയും ആശ്രയിച്ചിരിക്കുന്നു. ഉപയോക്തൃ അനുഭവ ഡിസൈൻ സമീപനത്തിലൂടെയും ബാങ്കിംഗിലെ ഡിസൈൻ തിങ്കിംഗിലൂടെയും ഉൽപ്പന്നങ്ങളുടെയും കമ്പനിയുടെയും മൂല്യം വർധിപ്പിക്കാൻ ഒന്നോ അതിലധികമോ സി-ലെവൽ എക്സിക്യൂട്ടീവുകൾക്ക് താൽപ്പര്യമുണ്ടെങ്കിൽ ഇത് ഒരു വലിയ പരിധി വരെ സുഗമമാക്കാനാകും.

3. ഭൂതകാലത്തെ വെല്ലുവിളിക്കുക

അടുത്ത തലമുറ സമീപനം: ചുരുക്കമുള്ളതും വഴക്കമുള്ളതും ഭാവി നിയമങ്ങളുമായി വേഗത്തിൽ പൊരുത്തപ്പെടുന്നതും

ലെഗസി സമീപനം: കഴിഞ്ഞ വിജയത്തെ ആശ്രയിക്കുന്നു

പുതിയ യുഗത്തിന് വേഗത്തിൽ പൊരുത്തപ്പെടാനുള്ള കഴിവ് ആവശ്യമാണ്. അടുത്തിടെയുണ്ടായ കോവിഡ്-19 പ്രതിസന്ധി അതിന്റെ വ്യക്തമായ ഉദാഹരണമാണ്. ധീരമായി പ്രതികരിച്ചവർ അവരുടെ ക്ലയന്റുകളെ നിലനിർത്താൻ കഴിഞ്ഞു, മറ്റുള്ളവർ അവരുടെ പൈതൃകം സംരക്ഷിക്കുന്നതിൽ പരാജയപ്പെട്ടു.

ഫിൻടെക് ഉപഭോക്തൃ അടിത്തറയുടെ സ്ഫോടനാത്മകമായ വളർച്ച, കാലഹരണപ്പെട്ട സമ്പ്രദായങ്ങൾ നീക്കം ചെയ്യാനും വളരുന്ന ഉപഭോക്തൃ ആവശ്യങ്ങളോടും ഡിജിറ്റൽ പ്രവണതകളോടും പൊരുത്തപ്പെടുത്തിക്കൊണ്ട് ബിസിനസ്സ് ചെയ്യുന്നതിനുള്ള പുതിയ, ഉപയോക്തൃ കേന്ദ്രീകൃത സമീപനം സ്വീകരിക്കാനുമുള്ള അതിന്റെ കഴിവിനെ ആശ്രയിച്ചിരിക്കുന്നു.

ഭാരവാഹികൾ പലപ്പോഴും തങ്ങളുടെ പൈതൃകം സംരക്ഷിക്കുന്നതിലും കോർപ്പറേറ്റ് പ്രതിച്ഛായ നിലനിർത്തുന്നതിലും ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു. അതുകൊണ്ടാണ് ഏത് പുതിയ മാറ്റങ്ങളും സാവധാനത്തിലും വേദനാജനകമായും വന്നേക്കാം. ഈ പൈതൃകം അവരെ പിന്നോട്ടടിക്കുന്നു എന്നത് സ്വയം വ്യക്തമാണ്. അതുകൊണ്ടാണ് പുതിയ സാങ്കേതികവിദ്യകൾ നടപ്പിലാക്കുന്നത്, ക്ലയന്റുകളെ നഷ്ടപ്പെടുന്നതിൽ നിന്ന് ചുമതലക്കാരെ രക്ഷിക്കുന്നില്ല.

അതേസമയം, വിജയകരമായ സാമ്പത്തിക ബ്രാൻഡുകൾ പൈതൃകങ്ങളെ വെല്ലുവിളിക്കുകയും ബോക്സിൽ നിന്ന് പുറത്തുകടക്കാൻ അവരുടെ ടീമുകളെ പ്രോത്സാഹിപ്പിക്കുകയും ചെയ്യുന്നു.

ഡിസൈൻ സമീപനം അവരുടെ ടീമുകളെ ആവശ്യമായ രീതികളിലൂടെയും ഉപകരണങ്ങളിലൂടെയും നയിക്കുന്നു. ഈ രീതിയിൽ, കമ്പനിയുടെ ജീവനക്കാർ ഒരു പരാജയ ഉൽപ്പന്നത്തിന്റെ വിപണി വിഹിതം സംരക്ഷിക്കുന്നതിനായി അവരുടെ ഊർജ്ജം പാഴാക്കുന്നില്ല, മറിച്ച്, ഉപഭോക്തൃ പ്രതീക്ഷകൾക്കപ്പുറമുള്ള ഒരു സാമ്പത്തിക ഉൽപ്പന്നം രൂപകൽപ്പന ചെയ്യുന്നതിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു, ഉപഭോക്തൃ വിശ്വസ്തത ഉറപ്പുനൽകുന്നു. മാർക്കറ്റിംഗ് ബജറ്റുകൾ.

ഫിൻടെക്കുകളും പുരോഗമന ബാങ്കുകളും മികച്ച പരിഹാരം കണ്ടെത്തുന്നതിന് ഉപഭോക്താവിന്റെ പ്രശ്നത്തിൽ പൂർണ്ണമായും മുഴുകിയിരിക്കുന്നു. ചുമതലയുടെ സങ്കീർണ്ണതയെക്കുറിച്ചും സ്വാഭാവികമായും അതിനോടൊപ്പമുള്ള ഭയത്തെക്കുറിച്ചും അവർ ബോധവാന്മാരാണ്, എന്നാൽ പൈതൃകം തങ്ങളെ പിന്നോട്ടടിക്കുന്നുണ്ടെന്ന് ഈ കമ്പനികൾക്ക് അറിയാം, അതിനാൽ അവർ തങ്ങളുടെ എല്ലാ ധൈര്യവും ശേഖരിക്കുന്നു.

4. ഫ്രാഗ്മെന്റേഷനിൽ നിന്ന് ഇക്കോസിസ്റ്റത്തിലേക്ക് മാറുക

അടുത്ത തലമുറ സമീപനം: ഒരു സമഗ്ര ഡിജിറ്റൽ ഇക്കോസിസ്റ്റം വികസിപ്പിക്കൽ

ലെഗസി സമീപനം: ഉൽപ്പന്നങ്ങൾ പ്രത്യേകം വികസിപ്പിക്കുന്നു

പല ചുമതലക്കാരും ചെയ്യുന്ന ഒരു തെറ്റ്, അവർ തങ്ങളുടെ ഉൽപ്പന്നങ്ങൾ പ്രത്യേകം ഡിജിറ്റൈസ് ചെയ്യാൻ ശ്രമിക്കുന്നു എന്നതാണ്. വ്യത്യസ്ത വകുപ്പുകൾ ഉള്ളത് ഓരോന്നും അവരുടെ ഉൽപ്പന്നത്തിൽ പ്രവർത്തിക്കുന്നത് വിഘടനം സൃഷ്ടിക്കുന്നു. ഉപയോക്താക്കൾ ബാങ്കിംഗ് സേവനങ്ങളുടെ അനുഭവം ഒരു സമഗ്രമായ ഒഴുക്കായി കാണുമ്പോൾ ഇത് ഒരു തകർന്ന ഉപഭോക്തൃ അനുഭവത്തിലേക്ക് നയിക്കുന്നു, പ്രത്യേക ഘടകങ്ങളല്ല.

ഇത് ഒഴിവാക്കാൻ, പുരോഗമന സാമ്പത്തിക ബ്രാൻഡുകളുടെ ജീവനക്കാർ അവരുടെ എല്ലാ ഉൽപ്പന്നങ്ങളെയും ഒരു ഏകീകൃതവും ഉപയോക്തൃ-സൗഹൃദവുമായ ആവാസവ്യവസ്ഥയിലേക്ക് ബന്ധിപ്പിക്കുന്ന ഉപഭോക്തൃ അനുഭവം മെച്ചപ്പെടുത്തുന്നതിന് വശങ്ങളിലായി പ്രവർത്തിക്കുന്നു.

വിജയകരമായ സാമ്പത്തിക ബ്രാൻഡുകൾ ഒരു ഏകീകൃത ഡിജിറ്റൽ ബാങ്കിംഗ് ഇക്കോസിസ്റ്റം സൃഷ്ടിക്കുകയും വികസിപ്പിക്കുകയും ചെയ്യുന്നതിലൂടെ വിജയകരമായ ഒരു ഡിജിറ്റൽ പരിവർത്തനം ഉറപ്പാക്കുന്നു, അത് ഉപഭോക്താക്കൾ പ്രതീക്ഷിക്കുന്ന ആനന്ദകരമായ അനുഭവത്തിന്റെ സുഗമവും ബന്ധിതവുമായ ഒഴുക്ക് ഉറപ്പാക്കുന്നു.

ഇത് സാധ്യമാക്കുന്നതിനുള്ള ഒരു പ്രായോഗിക മാർഗം ഒരു സമ്പൂർണ്ണ UX/UI ഡിസൈൻ സിസ്റ്റം സൃഷ്ടിക്കുക എന്നതാണ്. ഇക്കോസിസ്റ്റം ഉൽപ്പന്നങ്ങളിൽ പ്രവർത്തിക്കുന്ന എല്ലാവരും ഒരേ പേജിലാണെന്നും അവരുടെ പ്രത്യേക ഉത്തരവാദിത്ത മേഖലയിൽ സ്ഥിരമായ ഡിജിറ്റൽ പരിഹാരങ്ങൾ വേഗത്തിൽ വികസിപ്പിക്കാനും ഇത് ഉറപ്പാക്കുന്നു. ഏറ്റവും പ്രധാനമായി, ഈ രീതിയിൽ, എല്ലാ ബാങ്കിംഗ് ഉൽപ്പന്നങ്ങൾക്കും ഒരേ അവബോധജന്യവും ഉപയോക്തൃ-സൗഹൃദ പ്രവർത്തന തത്വങ്ങളും ഉള്ളതിനാൽ ഉപഭോക്താവിന് അന്തിമഫലം ആസ്വദിക്കാൻ കഴിയും.

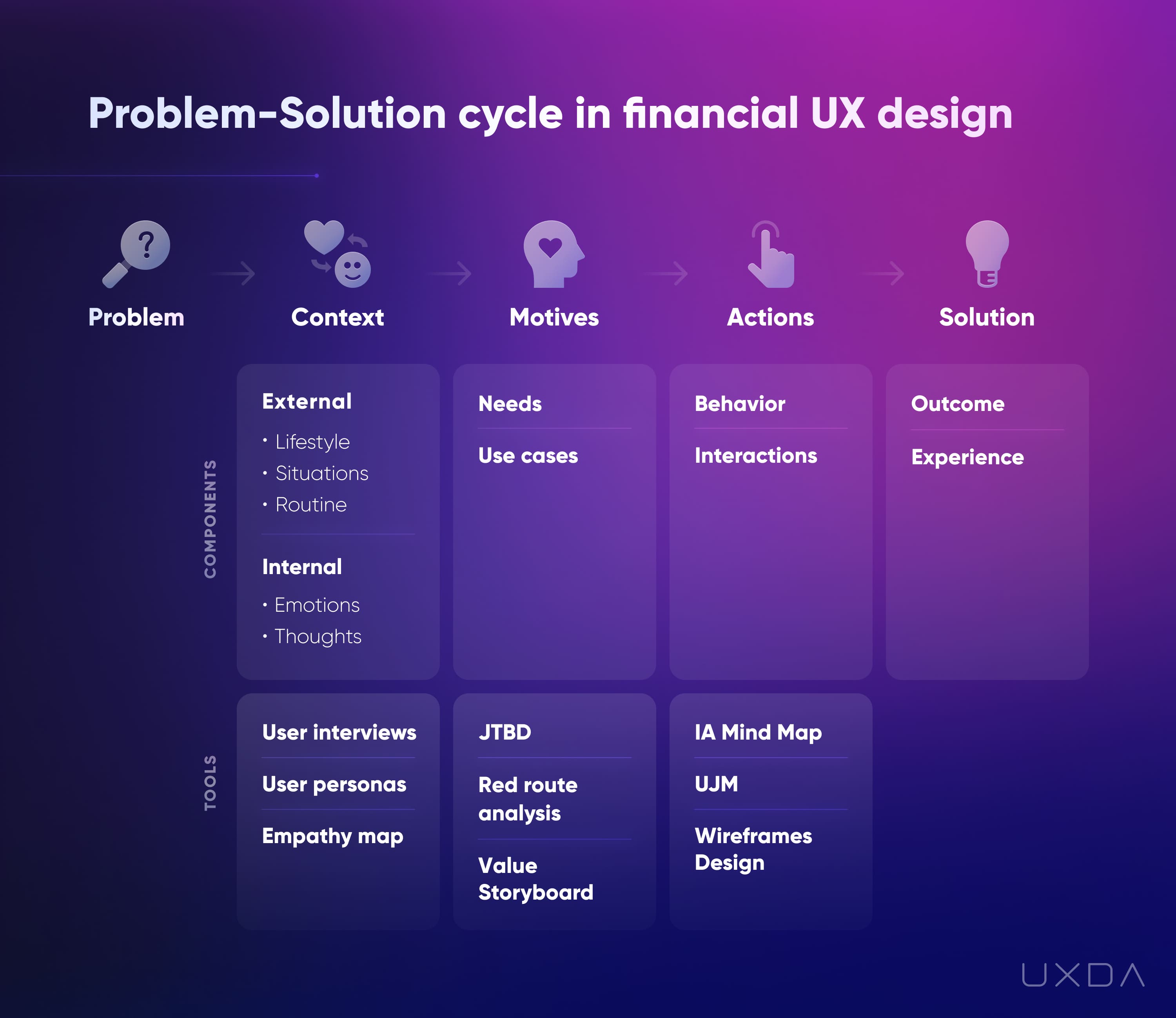

5. ആദ്യം UX റിസർച്ച് നൽകുക

അടുത്ത തലമുറ സമീപനം: പ്രധാന ശ്രദ്ധ ഉപയോക്താക്കളിലാണ്

ലെഗസി സമീപനം: പ്രധാന ശ്രദ്ധ ഉൽപ്പന്നങ്ങളിലാണ്

ശരിയായ ഉപയോക്തൃ ഗവേഷണമില്ലാതെ സൃഷ്ടിച്ച മൊബൈൽ ബാങ്കിംഗ് ആപ്പുകൾ പലപ്പോഴും പരാജയപ്പെടുമെന്ന് വിജയകരമായ സാമ്പത്തിക കമ്പനികൾക്ക് അറിയാം, കാരണം ഉപയോക്തൃ പ്രശ്നങ്ങളെക്കുറിച്ച് അറിവില്ലെങ്കിൽ വിപണി ആവശ്യങ്ങൾ പരിഹരിക്കാൻ കഴിയില്ല.

അവർ ആദ്യം ഉപയോക്താവിന്റെ സന്ദർഭം കണ്ടെത്തുകയും തുടർന്ന് ഒരു മൂല്യനിർദ്ദേശം സൃഷ്ടിക്കുകയും ചെയ്യുന്നു. ഫിൻടെക് അല്ലെങ്കിൽ ബാങ്കിംഗ് ആപ്പ് ലോഞ്ച് ചെയ്തതിന് ശേഷം ഈ പ്രക്രിയ അവസാനിക്കുന്നില്ല. സോഷ്യൽ നെറ്റ്വർക്കുകൾ, ആപ്പ് സ്റ്റോർ, ഗൂഗിൾ പ്ലേ എന്നിവയിൽ നിന്ന് അവർ പതിവായി ഉപഭോക്തൃ ഫീഡ്ബാക്ക് ശേഖരിക്കുകയും അതിനനുസരിച്ച് ഉൽപ്പന്നം മെച്ചപ്പെടുത്തുകയും ചെയ്യുന്നു.

ഫിൻടെക്കുകളും പുരോഗമന ബാങ്കുകളും ഗവേഷണം, ഡാറ്റ വിശകലനം, വിവര വാസ്തുവിദ്യ, ഉൽപ്പന്ന മെച്ചപ്പെടുത്തൽ എന്നിവയിൽ ധാരാളം സമയവും പണവും നിക്ഷേപിക്കുന്നു.

ഉൽപ്പന്നം നിർമ്മിക്കുന്നതിന് മുമ്പ്, അവർ എല്ലായ്പ്പോഴും ഉപയോക്തൃ ഗവേഷണത്തിലും ഉപയോക്തൃ അനുഭവ എഞ്ചിനീയറിംഗിലും ആരംഭിക്കുന്നു. അവർ ഉപയോക്താക്കളുടെ ഫീഡ്ബാക്ക് നിരന്തരം പര്യവേക്ഷണം ചെയ്യുന്നു, അങ്ങനെ അവരുടെ ഉപഭോക്താക്കളുടെ വേദന പോയിന്റുകളെക്കുറിച്ച് ധാരാളം കണ്ടെത്തുകയും അവ നിരന്തരം മെച്ചപ്പെടുത്തുകയും ചെയ്യുന്നു. എക്സിക്യൂട്ടീവുകളും ജീവനക്കാരും പതിവായി ഉപഭോക്തൃ അവലോകനങ്ങൾ ചർച്ച ചെയ്യുകയും ഉപഭോക്തൃ ആവശ്യങ്ങളെയും വേദനകളെയും കുറിച്ചുള്ള ഉൾക്കാഴ്ചകൾ നേടുന്നതിനും ഉൽപ്പന്നത്തിന് അവ എങ്ങനെ പരിഹരിക്കാനാകുമെന്ന മാർഗങ്ങൾ തേടുന്നതിനും സജീവമായി അവരുടെ അഭിപ്രായം ചോദിക്കുന്നു.

അന്തിമ ഉപഭോക്താക്കളെക്കുറിച്ചുള്ള ആഴത്തിലുള്ള ധാരണയിലൂടെയും അവരുടെ ആവശ്യങ്ങളിലേക്കുള്ള ശ്രദ്ധയിലൂടെയും നന്നായി ചിട്ടപ്പെടുത്തിയ ഡിസൈൻ പ്രക്രിയയിലൂടെയും മികച്ച ഡിജിറ്റൽ ഉൽപ്പന്നങ്ങൾ സൃഷ്ടിക്കപ്പെടുന്നുവെന്ന് വിജയകരമായ സാമ്പത്തിക ബ്രാൻഡുകൾക്ക് അറിയാം.

6. ഒരു അദ്വിതീയ മൂല്യ നിർദ്ദേശം നൽകുക

അടുത്ത തലമുറ സമീപനം: ഒരു ആധികാരിക മൂല്യം സൃഷ്ടിക്കുന്നു

ലെഗസി സമീപനം: ഒരു വലുപ്പം എല്ലാവർക്കും അനുയോജ്യമാണെന്ന് വിശ്വസിക്കുന്നു

സാമ്പത്തിക സേവനങ്ങൾക്ക് പിന്നിലെ "എന്തുകൊണ്ട്" എന്താണ്? പല ഭാരവാഹികളും ഉപഭോക്താവിന്റെ ആവശ്യങ്ങൾ നിറവേറ്റാത്ത ലാഭം ഉണ്ടാക്കുന്നു.

വളരെ മത്സരാധിഷ്ഠിതമായ "ചുവന്ന സമുദ്രത്തിൽ" നിന്ന് അവരുടെ ബിസിനസ്സ് രക്ഷിക്കാൻ, ഫിൻടെക്കുകളും പുരോഗമന സാമ്പത്തിക ബ്രാൻഡുകളും ആധികാരികമാണ്. അവർ അവരുടെ എതിരാളികളുടെ ദുർബലമായ പോയിന്റുകൾ നിർവചിക്കുകയും അവരുടെ ദൈനംദിന ജീവിതത്തെ സമ്പന്നമാക്കുന്ന വിധത്തിൽ ഉപഭോക്താക്കളുടെ വേദനകളെ അഭിസംബോധന ചെയ്യുകയും ചെയ്യുന്നു.

"ഒരു വലിപ്പം എല്ലാവർക്കും യോജിക്കുന്നു" എന്ന മാർക്കറ്റിംഗ് ചിന്ത പണ്ടേ ഇല്ലാതായി. അദ്വിതീയ പരിഹാരങ്ങൾ വികാരങ്ങൾ സൃഷ്ടിക്കുന്നു. വികാരങ്ങൾ ഉൽപ്പന്നത്തിന്റെ മൂല്യത്തെയും ക്ലയന്റുകളുടെ വിശ്വസ്തതയെയും നയിക്കുന്നു, ഇത് പരിവർത്തനത്തിന് കാരണമാകുന്നു.

വിജയകരമായ സാമ്പത്തിക ബ്രാൻഡുകൾ എല്ലായ്പ്പോഴും ഒരു അദ്വിതീയമായ ആനന്ദകരമായ അനുഭവം നൽകുന്നതിന് എതിരാളികൾക്കിടയിൽ മികവ് പുലർത്താനുള്ള വഴി തേടുന്നു.

ഉപയോക്താക്കളുമായി ശ്രദ്ധാപൂർവം സഹാനുഭൂതി പ്രകടിപ്പിക്കുന്നതിലൂടെയും എതിരാളിയുടെ തെറ്റുകളും വിജയങ്ങളും വിശകലനം ചെയ്യുന്നതിലൂടെയും ഇത് സാധ്യമാണ്.

7. പ്രവർത്തനക്ഷമതയോടുള്ള അഭിനിവേശം ഉപേക്ഷിക്കുക

നെക്സ്റ്റ്-ജെൻ സമീപനം: ഉപയോക്താക്കളുടെ ആവശ്യങ്ങളുമായി നന്നായി പൊരുത്തപ്പെടുന്ന കുറച്ച് ഫംഗ്ഷനുകൾ ലക്ഷ്യമിടുന്നു

ലെഗസി സമീപനം: കൂടുതൽ പ്രവർത്തനങ്ങൾ, മികച്ചതാണെന്ന് കരുതുന്നു

പല ഭാരവാഹികൾക്കും, ഫീച്ചർ ചെയ്യുന്നത് ചിലപ്പോൾ ഒരു ആസക്തിയായി തോന്നും. കൂടുതൽ സവിശേഷതകൾ, ഉൽപ്പന്ന വിജയത്തിന്റെ സാധ്യത കൂടുതലാണെന്ന് അവർ വിശ്വസിക്കുന്നു. യഥാർത്ഥത്തിൽ, അത് വിപരീതമാണ്.

നിരവധി ഓപ്ഷനുകൾ ഉപഭോക്താക്കളെ ആശയക്കുഴപ്പത്തിലാക്കുകയും തീരുമാനങ്ങളുടെ പക്ഷാഘാതം ഉണ്ടാക്കുകയും ചെയ്യുന്നുവെന്ന് ഡിജിറ്റൽ-ഫസ്റ്റ് ഫിനാൻഷ്യൽ ബ്രാൻഡുകൾക്ക് അറിയാം. അവർ ഉപഭോക്താക്കളെ ചിന്തിക്കാൻ പ്രേരിപ്പിക്കുന്നില്ല, പകരം അവർക്ക് ഒരു പരിഹാരം നൽകുന്നു.

ഉപയോക്താക്കൾക്ക് ആശയക്കുഴപ്പമുണ്ടാക്കുന്നതിനാൽ അവർ ഉപയോഗിക്കാൻ എളുപ്പമുള്ള ഒരു ഉൽപ്പന്നത്തിനായി പരിശ്രമിക്കുകയും അമിത ഫീച്ചറുകൾ ഒഴിവാക്കുകയും ചെയ്യുന്നു. ഇത്തരത്തിലുള്ള കമ്പനികൾ എല്ലാ സവിശേഷതകളും ശ്രദ്ധാപൂർവ്വം വിലയിരുത്തുകയും ഉപയോക്താവിന് മൂല്യമില്ലാത്തവ ഇല്ലാതാക്കുകയും ചെയ്യുന്നു.

നൂറുകണക്കിന് ഓപ്ഷനുകൾ വാഗ്ദാനം ചെയ്യുന്നതിനാൽ ഉപയോക്താക്കൾ സാമ്പത്തിക ബ്രാൻഡിലേക്ക് വരുന്നില്ല. ഉൽപ്പന്നമോ സേവനമോ നേടാൻ സഹായിക്കുന്ന ഒരു പ്രത്യേക ലക്ഷ്യം അവർക്ക് ഉണ്ട്.

ഇവിടെ എല്ലാ സവിശേഷതകളും ശ്രദ്ധാപൂർവ്വം വിലയിരുത്തുകയും ഉപയോക്താവിന് മൂല്യമില്ലാത്തവ ഒഴിവാക്കുകയും ചെയ്യേണ്ടത് പ്രധാനമാണ്.

8. ഫലം അളക്കുക, അളവല്ല, ഗുണമനുസരിച്ച്

അടുത്ത തലമുറ സമീപനം: ഉപഭോക്താക്കൾക്ക് ഡിസൈൻ നൽകുന്ന മൂല്യമനുസരിച്ച് ഫലങ്ങൾ അളക്കുന്നു

ലെഗസി സമീപനം: ഡിസൈൻ ഡെലിവർ ചെയ്യാവുന്നവയെ കണക്കാക്കുന്നു

വിജയം അത് എങ്ങനെ അളക്കുന്നു എന്നതിനെ ആശ്രയിച്ചിരിക്കുന്നു. ചില ഭാരവാഹികൾ പലപ്പോഴും പ്രതിദിനം രൂപകൽപ്പന ചെയ്ത ഇന്റർഫേസ് സ്ക്രീനുകളുടെ എണ്ണത്തിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു.

ഫിൻടെക്കുകളും പുരോഗമന ബാങ്കുകളും അവബോധജന്യമായ ബാങ്കിംഗ് അനുഭവങ്ങളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുകയും ഓരോ സ്ക്രീനിലെയും എല്ലാ ഘടകങ്ങളെക്കുറിച്ചും ശ്രദ്ധാപൂർവ്വം ചിന്തിക്കുകയും ചെയ്യുന്നു.

വേഗതയ്ക്കും അളവിനും വേണ്ടി ചുമതലയേൽക്കുന്നവരുടെ ഉൽപ്പന്ന ഗുണനിലവാരം ബലികഴിക്കപ്പെട്ടേക്കാം. ഇത് ഹ്രസ്വകാല വിജയമായി തോന്നിയേക്കാം, പക്ഷേ, ദീർഘകാലാടിസ്ഥാനത്തിൽ, പിന്തുണാ ടീമിന് സമാനമായ പോരാട്ടങ്ങളെക്കുറിച്ച് ആയിരക്കണക്കിന് കോളുകൾ ലഭിക്കാൻ തുടങ്ങുന്നു.

ഫിൻടെക്കുകളും പുരോഗമന ബാങ്കുകളും മികച്ച നിലവാരം നേടുന്നതിന് ഡെലിവറി വേഗത ഉപേക്ഷിക്കാൻ തയ്യാറാണ്. മൊത്തത്തിലുള്ള ഡിസൈൻ പ്രക്രിയയെ മന്ദഗതിയിലാക്കിയാലും, അവരുടെ സേവന ഡിസൈനർമാരും ആർക്കിടെക്റ്റുകളും എല്ലാ ചെറിയ വിശദാംശങ്ങളിലൂടെയും ചിന്തിക്കുന്നു.

ഒരു ഉൽപ്പന്നം ഉപയോക്താക്കൾക്ക് നൽകാൻ കഴിയുന്ന മൂല്യത്തിന്റെ നിലവാരത്തെ ശരിയായ ഫല മാനദണ്ഡങ്ങൾ നിർവചിക്കുന്നുവെന്ന് വിജയകരമായ സാമ്പത്തിക ബ്രാൻഡുകൾക്ക് അറിയാം. സ്ക്രീനുകളുടെ എണ്ണമല്ല പ്രധാനം, സ്ക്രീനുകളുടെ ഗുണനിലവാരമാണ്.

പലപ്പോഴും, ഒരു ഡിജിറ്റൽ ഉൽപ്പന്നത്തിന്റെ സമർത്ഥവും ഉപയോക്തൃ കേന്ദ്രീകൃത വാസ്തുവിദ്യയ്ക്ക് സ്ക്രീനുകളുടെ എണ്ണം ഗണ്യമായി കുറയ്ക്കാനും ഉപയോക്തൃ സംതൃപ്തി വർദ്ധിപ്പിക്കാനും കഴിയും.

പ്രധാന ഉപയോക്തൃ സാഹചര്യങ്ങളുമായി സാമ്പത്തിക ഉൽപ്പന്ന രൂപകൽപന പാലിക്കുന്നതിലൂടെ മാത്രമേ ഉപഭോക്താക്കൾക്ക് അത് കൂടുതൽ മനസ്സിലാക്കാവുന്നതും ആസ്വാദ്യകരവുമാക്കാൻ കഴിയൂ. സ്വാഭാവികമായും, വിശകലനം, ഗവേഷണം, യുഎക്സ് ആർക്കിടെക്ചർ എന്നിവയിൽ കൂടുതൽ സമയവും വിഭവങ്ങളും നിക്ഷേപിക്കേണ്ടതുണ്ട്. അതിനാൽ, ഈ പ്രക്രിയ പരിചയസമ്പന്നരായ സ്പെഷ്യലിസ്റ്റുകൾ നടപ്പിലാക്കുന്നത് വളരെ പ്രധാനമാണ്.

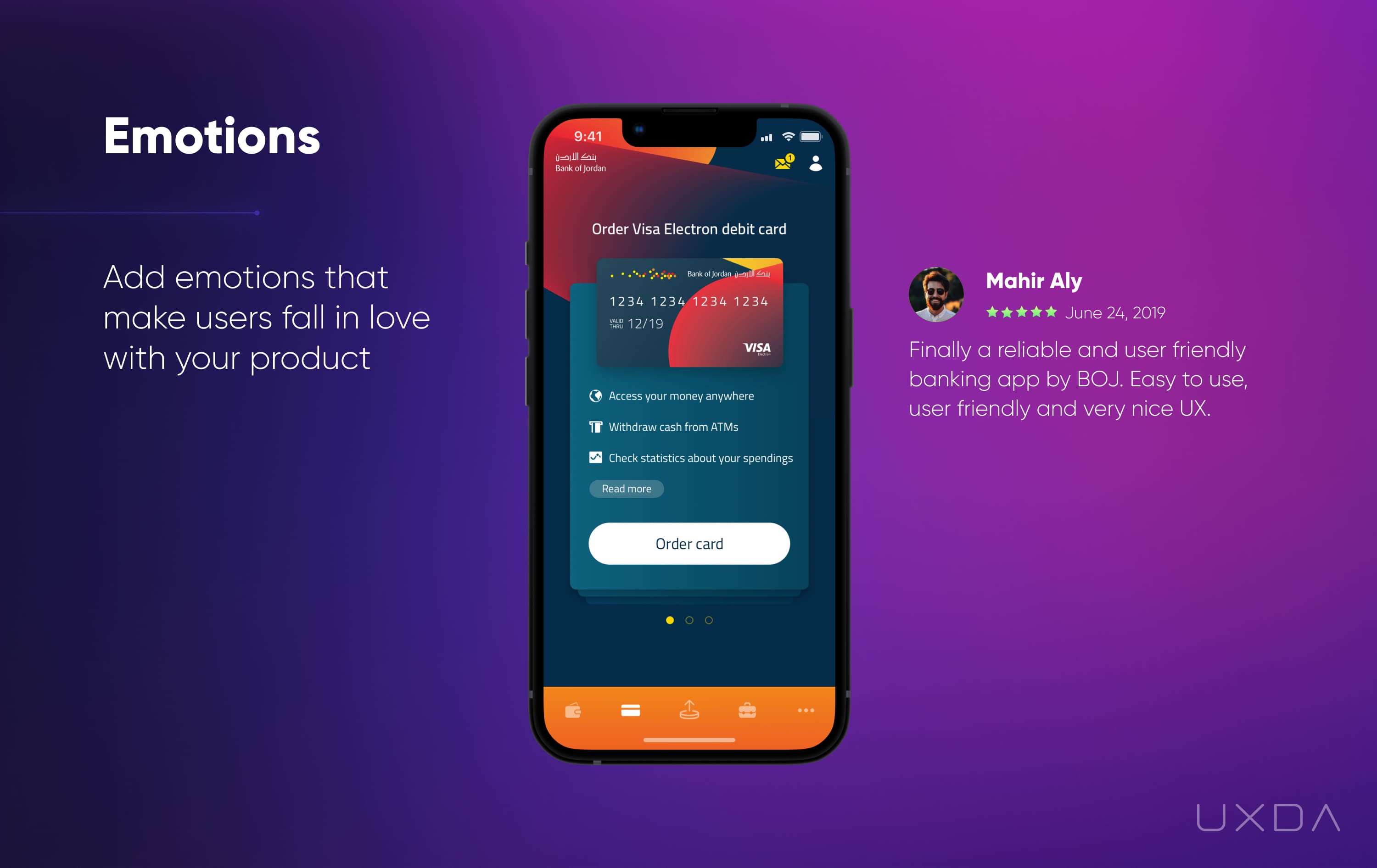

9. വിവരത്തിനു പകരം വികാരങ്ങളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുക

അടുത്ത തലമുറ സമീപനം: ഉപഭോക്താക്കളുമായി വൈകാരിക ബന്ധം ഉറപ്പാക്കുക

ലെഗസി സമീപനം: പരസ്യത്തിലും വിവരങ്ങളിലും ശ്രദ്ധ കേന്ദ്രീകരിക്കുക

വികാരങ്ങൾ ഉപഭോക്താക്കളെ അവർ തിരഞ്ഞെടുക്കുന്ന സാമ്പത്തിക ബ്രാൻഡുകളോട് വിശ്വസ്തരാക്കുന്നു. വൈകാരിക തലത്തിൽ ഉപഭോക്താക്കളുമായി കണക്റ്റുചെയ്യുന്നതിന്, ഡിജിറ്റൽ-ഫസ്റ്റ് ഫിനാൻഷ്യൽ കമ്പനികൾ വ്യക്തിഗത മനോഭാവവും ആഹ്ലാദകരമായ അനുഭവവും നൽകുന്നു, അവർ തങ്ങളുടെ ഉപഭോക്താക്കളെ ശ്രദ്ധിക്കുന്നുവെന്ന് പ്രകടമാക്കുന്നു.

ഉപയോക്താക്കൾ വിവരങ്ങൾ മറക്കുന്നു, എന്നാൽ അനുഭവങ്ങൾ ഓർക്കുന്നു, വികാരങ്ങളിൽ നിന്നാണ് അനുഭവങ്ങൾ സൃഷ്ടിക്കപ്പെടുന്നത്. അതുകൊണ്ടാണ് ഫിൻടെക്കുകളും പുരോഗമന ബാങ്കുകളും വിവരങ്ങൾ ഉപയോഗത്തിന്റെ ഒരു സന്ദർഭത്തിലേക്ക് സംയോജിപ്പിക്കുന്നത്, അതിനാൽ ഇത് ബാങ്കിംഗ് ഉപയോക്തൃ അനുഭവത്തിന്റെ ഒരു ഓർഗാനിക് ഭാഗമായി മാറുന്നു.

ഇത് നേടുന്നതിന്, അവ നിയന്ത്രിക്കാൻ അവബോധജന്യമായ വിവര വാസ്തുവിദ്യയും മനോഹരമായ UX രൂപകൽപ്പനയും ഉപയോഗിച്ച് ബ്രാൻഡും ഉൽപ്പന്നവും നൽകുന്ന വികാരങ്ങളിൽ അവർ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു. അവരുടെ ഉപയോക്താക്കളെ വൈകാരികമായി പര്യവേക്ഷണം ചെയ്യാനും അവരുമായി ബന്ധപ്പെടാനും അവർ ഉപഭോക്തൃ അനുഭവ ഡിസൈൻ രീതി ഉപയോഗിക്കുന്നു.

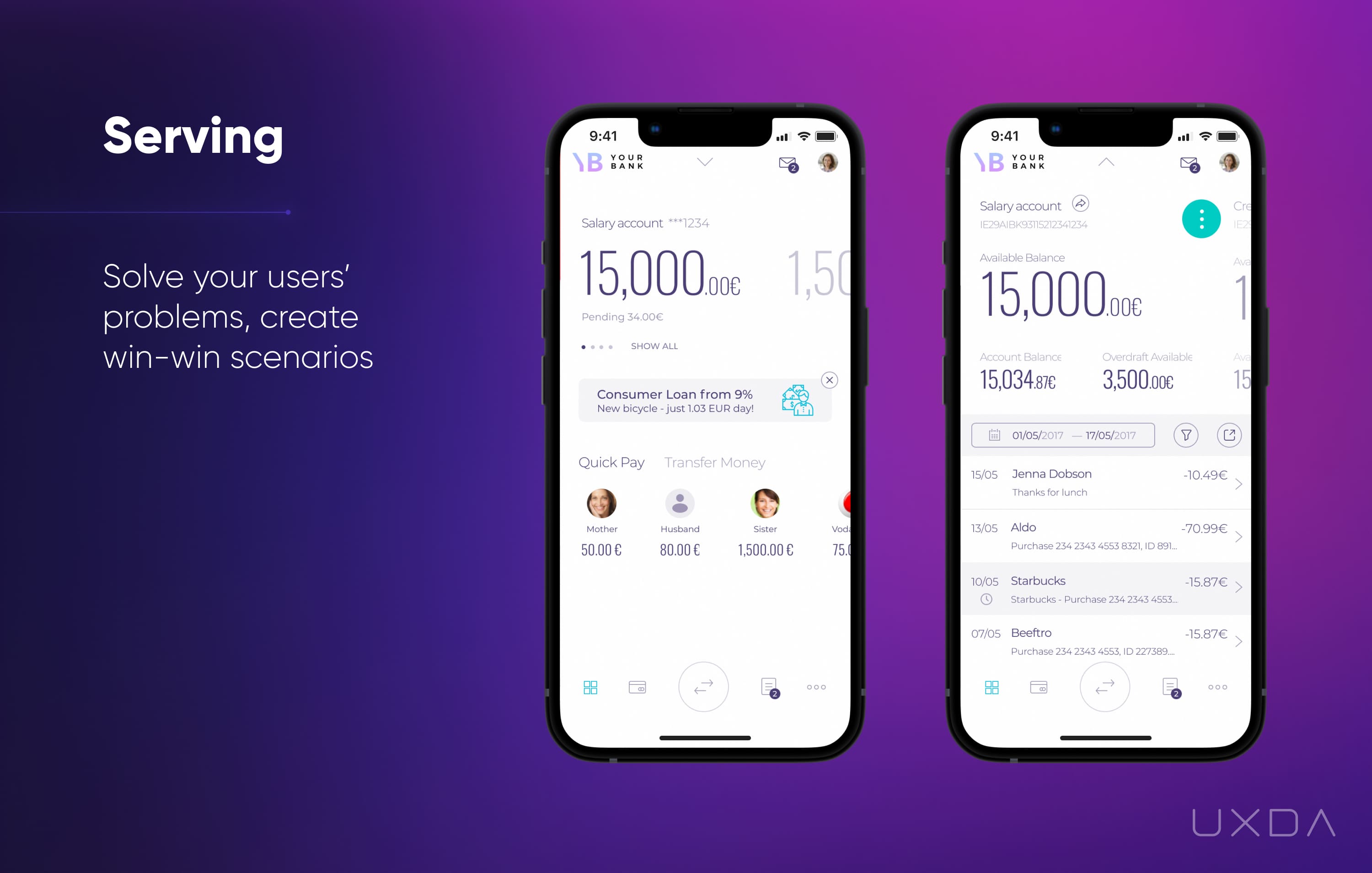

10. ഉപഭോക്തൃ അനുഭവം മെച്ചപ്പെടുത്തുന്നതിന് കൂടുതൽ നിക്ഷേപിക്കുക

അടുത്ത തലമുറ സമീപനം: ഉദ്ദേശ്യപരമായ സമീപനത്തിലൂടെ ഉപഭോക്താക്കളെ എങ്ങനെ സേവിക്കാം എന്നതിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുക

ലെഗസി സമീപനം: സാധ്യമായ വിധത്തിൽ എങ്ങനെ കൂടുതൽ ലാഭം നേടാം എന്നതിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുക

ഡിജിറ്റൽ ഉപഭോക്താക്കളെ ആകർഷിക്കാൻ രണ്ട് തന്ത്രങ്ങളുണ്ട്. മാർക്കറ്റിംഗിലും വലിയ തോതിലുള്ള പരസ്യ കാമ്പെയ്നുകളിലും എല്ലാ ശ്രമങ്ങളും കേന്ദ്രീകരിക്കാൻ അധികാരികൾ പ്രവണത കാണിക്കുന്നു.

നിയോ ബാങ്കുകളും ഫിൻടെക്കുകളും ഒരു പ്രധാന ലക്ഷ്യത്തിനും മികച്ച ബ്രാൻഡ് അനുഭവത്തിനും ചുറ്റും മൂല്യാധിഷ്ഠിത കമ്മ്യൂണിറ്റി സൃഷ്ടിക്കുന്നു.

"വിൻ-വിൻ" സാഹചര്യങ്ങൾ ഉപഭോക്താവിനെ സഹായിക്കുക എന്നതാണ് പ്രധാന ലക്ഷ്യം, അവ കൈകാര്യം ചെയ്യുന്നതിനുപകരം, ഉപഭോക്തൃ ലോയൽറ്റിയും റഫറലുകളും ഉപയോഗിച്ച് പണം നൽകും.

മനുഷ്യ കേന്ദ്രീകൃതതയെ സാമ്പത്തിക കമ്പനിയുടെ മൂല്യങ്ങളുടെയും സംസ്കാരത്തിന്റെയും മൂലക്കല്ലാക്കി, സേവനത്തെ ഉപഭോക്താക്കളെ ആകർഷിക്കുകയും സാമ്പത്തിക ബ്രാൻഡിന്റെ വിജയം ഉറപ്പാക്കുകയും ചെയ്യുന്ന ഒരു കാന്തികമാക്കുന്നു.

- SEO പവർ ചെയ്ത ഉള്ളടക്കവും PR വിതരണവും. ഇന്ന് ആംപ്ലിഫൈഡ് നേടുക.

- PlatoAiStream. Web3 ഡാറ്റ ഇന്റലിജൻസ്. വിജ്ഞാനം വർധിപ്പിച്ചു. ഇവിടെ പ്രവേശിക്കുക.

- അഡ്രിയൻ ആഷ്ലിയുടെ ഭാവിയെക്കുറിച്ച് മിണ്ടിംഗ്. ഇവിടെ പ്രവേശിക്കുക.

- PREIPO® ഉപയോഗിച്ച് PRE-IPO കമ്പനികളിൽ ഓഹരികൾ വാങ്ങുകയും വിൽക്കുകയും ചെയ്യുക. ഇവിടെ പ്രവേശിക്കുക.

- അവലംബം: https://www.finextra.com/blogposting/24294/ten-ux-strategies-for-next-gen-digital-banking-products?utm_medium=rssfinextra&utm_source=finextrablogs