“금융의 미래는 토큰화됩니다. 오른쪽?" 이사이자 이사회 구성원인 Ralf Kubli가 말했습니다. 캐스퍼 협회, 동안 기조 작년 말. "우리는 모든 금융 자산, 특히 금융 계약이 블록체인 및 DLT 지원 환경에 있을 것으로 기대합니다."

“하지만 진실로 우리는 재앙을 향해 가고 있습니다. 왜 그런데? 우리가 토큰화하는 현재 방식이 끔찍하기 때문입니다.”

분산 원장 기술(DLT)과 토큰화는 글로벌 금융 시스템을 크게 혼란에 빠뜨릴 수 있습니다. '암호화폐의 겨울', 여러 사기 혐의 사례, 암호화폐 회사에 대한 미국의 규제 장벽에도 불구하고 기업은 계속해서 인프라에 투자하고 있습니다.

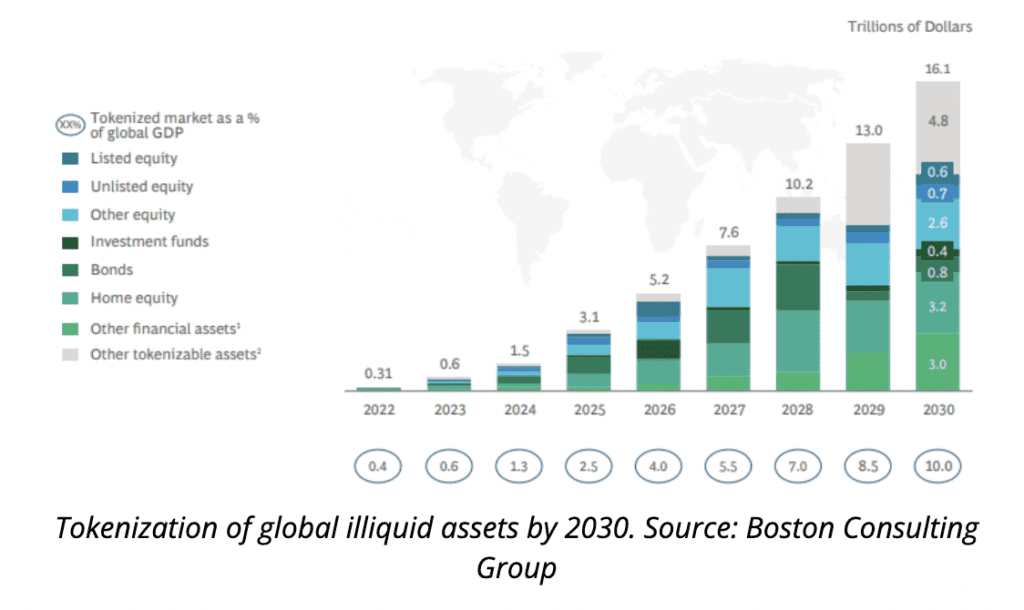

금융 상품에 대한 효율성과 접근성을 개선하는 도구로 간주되는 이 부문의 시장 가치는 향후 XNUMX년 동안 지속적으로 증가하여 $ 13 조 과 $ 16 조 2030년까지. Boston Consulting Group의 저자 온체인 자산 토큰화 보고서는 이 추정치가 "매우 보수적"이라고 말하면서 그 가치가 60조 달러를 넘어설 수 있음을 시사합니다.

온체인 "스마트 계약" 프로세스를 사용하면 자산에 포함되어 글로벌 네트워크에 걸쳐 자동화가 향상될 수 있습니다.

그러나 리더의 성장 확신에도 불구하고 규제 기관이 잠재력을 수용하는 영역 내에서도 채택이 여전히 제한적일 수 있습니다.

토큰화가 수용되었지만 혁신은 제한적이었습니다.

Kubli에 따르면 "스마트" 계약에 대한 현재 접근 방식이 문제의 일부일 수 있습니다. "말하자면 진정한 상은 시간이 지남에 따라 현금 흐름의 재정적 의무를 토큰화하는 것입니다."라고 그는 말했습니다.

Kubli는 Fintech Nexus에 관할권에서 이미 실제 자산과 금융 자산의 토큰화를 허용하고 있다고 설명했습니다.

"금융 계약의 현금 흐름을 표현하는 것과는 대조적으로 체인 상의 물리적 자산에 연결된 실제 물리적 자산을 나타내는 것에는 정말 차이가 있습니다."라고 그는 말했습니다.

그는 금융 계약이 효율성을 실현하기 위해서는 처음부터 디지털 및 온체인이어야 한다고 설명했습니다. 토큰화 작업을 하는 많은 사람들이 지불 유형을 결정하는 표준화된 데이터 모델을 포함하고 있지만 Kubli는 "그들이 잊고 있는 것은 나중에 스트림의 정의입니다. 그것이 우리가 알고리즘이라고 부르는 것입니다.”

Casper Association에 따르면 현재의 토큰화는 자산을 디지털화하여 온체인으로 가져오고 비교적 구식의 PDF를 첨부합니다. 그 이후의 현금 흐름은 인간의 개입에 의해 계산되며 전통적인 금융 시스템을 넘어서는 데 거의 도움이 되지 않습니다.

그는 토큰의 온체인 위치를 통해 "진정한 스마트 계약"이 가능하므로 인간 개입의 필요성과 사기 및 오류 가능성을 무시할 수 있다고 설명했습니다.

현금 흐름에 스마트 계약 적용

1994년에 "스마트 계약"이라는 용어를 만든 최초의 사람으로 인정받은 Nick Szabo는 이를 "당사자가 이러한 약속을 수행하는 프로토콜을 포함하여 디지털 형식으로 지정된 일련의 약속"으로 정의했습니다.

Kubli는 "스마트 계약은 스마트하지 않으며 계약도 아닙니다."라고 말했습니다. "특정 조건이 있어야 합니다."

그는 블록체인에 있는지 여부에 관계없이 데이터가 관찰 가능하고 검증 가능하며 집행 가능해야 한다고 설명했습니다. 따라서 이러한 조건은 진정으로 "스마트"하게 만들기 위해 스마트 계약에 디지털 방식으로 구워져야 합니다.

"멍청한 토큰을 만들 수 있습니다."라고 그는 말했습니다. “토큰 프레임워크가 있으면 멍청한 토큰을 할 수 있습니다. 토큰화된 증권을 할 수 있습니다. 펀드 인증서를 토큰화할 수 있습니다. 채권을 토큰화할 수 있습니다. 규제 관점에서 할 수 있고 디지털 지갑과 같은 인프라 관점에서 할 수 있습니다. 그러나 어리석은 토큰을 사용하면 원하는 효율성을 얻지 못할 것입니다. “

“우리는 현금 흐름의 논리, 당신과 나 사이의 합의 논리가 기계 판독 가능하고 기계 실행 가능한 형식으로 포함된 지능형 토큰을 만들어야 합니다. 그것이 차이점입니다. 하나는 형태와 지능이고 다른 하나는 내부에 지능이 있습니다.”

그는 이렇게 하면 스마트 계약이 DeFi 및 토큰화 인프라의 채택을 추진할 수 있는 금융 상품의 요소를 통합할 수 있다고 설명했습니다.

“오늘날 DeFi가 하는 일은 과도한 담보 대출입니다. DeFi에서 진행되는 다른 작업은 많지 않습니다. 현실 세계에서 과도하게 담보화된 대출은 거의 없습니다.”라고 그는 기술의 적용이 기계 판독 및 기계 실행 가능한 요소를 아직 통합하지 않았기 때문에 "원시적" 금융 상품 모델로 제한되었다고 설명했습니다.

관련 :

“이 금융 계약의 기계 판독 및 기계 실행 가능한 정의인 이 알고리즘 설정 없이는 어떤 규모도 얻을 수 없습니다. 아무도 이러한 인프라를 채택하지 않을 것입니다.”

이것의 핵심은 개방형 금융 표준입니다.

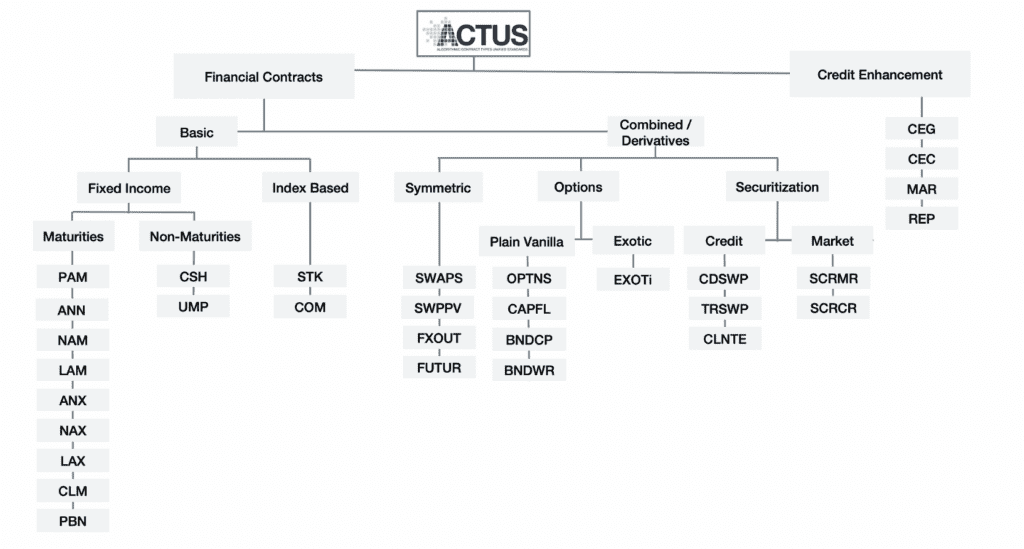

ACTUS는 '스마트 계약'을 지능적으로 만들 수 있습니다.

2008년 금융 위기 이후 설립된 ACTUS(Algorithmic Contract Types Unified Standards) 연구 재단은 담보를 기반으로 금융 상품의 현금 흐름 패턴을 명확히 하는 데 도움을 주기 위해 구성되었습니다.

ACTUS는 금융 위기가 위험 관리 및 금융 규제 적자를 "노출"했다고 말합니다. 재무 분석을 지원할 수 있는 데이터 표준에 보고된 시의적절한 데이터의 부족이 원인이 되었을 수 있으며, 결함이 감지되지 않는 능력을 악화시켰을 수 있습니다.

그들의 솔루션은 모든 비즈니스에 적용할 수 있는 명확하게 정의된 오픈 소스 표준이었습니다. 현금 흐름 의무에 초점을 맞추면 금융 계약의 다양성이 줄어들고 계약 유형을 정의할 수 있다는 믿음에서 비롯되었습니다. 이들의 분류는 서로 다른 금융 상품 클래스를 각각 다루는 기본 계약 알고리즘 패턴을 기반으로 합니다.

같은 문장에서 알고리즘과 블록체인이라는 단어가 많은 사람들을 PTSD(Post Terra Stress Disorder)로 전율하게 만들 수 있지만 ACTUS에서 정의한 알고리즘은 전통적인 금융 내의 모든 금융 상품에 적용됩니다. 따라서 블록체인 기반 "스마트 계약"에 통합하면 DLT 및 토큰화를 사용하여 더 많은 혁신을 위해 금융 시스템을 열 수 있습니다.

“이것은 블록체인과 정확히 아무 관련이 없습니다. 이것이 금융입니다.”라고 Kubli가 말했습니다. "전통적인 금융과 DeFi의 유일한 차이점은 상대방의 성격이라고 생각합니다. 그래서 우리는 이 오픈 소스 표준인 ACTUS를 블록체인과 결합합니다."

"우리는 실제 금융에서 시작하여 디지털화합니다."

- SEO 기반 콘텐츠 및 PR 배포. 오늘 증폭하십시오.

- PlatoAiStream. Web3 데이터 인텔리전스. 지식 증폭. 여기에서 액세스하십시오.

- 미래 만들기 w Adryenn Ashley. 여기에서 액세스하십시오.

- PREIPO®로 PRE-IPO 회사의 주식을 사고 팔 수 있습니다. 여기에서 액세스하십시오.

- 출처: https://news.fintechnexus.com/open-finance-and-financial-contract-tokenization-a-crossover-to-supercharge-markets/