中央銀行デジタル通貨 (CBDC) は、金融業界における変革的な発展を表しています。理論的な考察から焦点を絞った研究へと急速に進歩する国が増えているためです。 パイロットプログラム. CBDC の魅力的な利点は、最初は差し迫った必要性を確信していなかった国々の注目を集め、CBDC の発行に必要なインフラストラクチャへの投資を促しました。

新しいワーキングペーパーによると、CBDCの出現は金融政策に大きな影響を与える可能性があります。 多くの中央銀行が CBDC の利点を調査していますが、金融政策への影響を詳細に調査した研究はほとんどありません。

多くの国 中国、オーストラリア、南アフリカ、インド、タイなどは、小売と卸売の両方の機能を統合するハイブリッド CBDC を実験しているか、すでにテストしています。 一方、米国、カナダ、日本、インドネシアなどの他の政府は、独自の CBDC の調査と開発のさまざまな段階にあります。

広く採用される正確なタイムラインは依然として不明ですが、現在の傾向は、CBDC がグローバルな金融エコシステムの一般的な構成要素になる準備ができていることを示しており、今後数年間で金融システムを再形成し、経済成長を促進する可能性を強調しています。

ワーキングペーパー 金融政策への影響 中央銀行のデジタル通貨: 国際通貨基金 (IMF) が発行した従来型およびイスラム銀行システムの管轄に関する展望は、その特徴を強調しています。 小売と卸売の両方 CBDC (w-CBDC) と、それが金融政策にもたらす可能性がある影響。

設計が不十分な CBDC に関連するリスク

CBDCの実装を確実に成功させるために、中央銀行はデジタル通貨の設計と運用を導く基本原則を確立する必要があります。 これらの原則は、金融の安定を促進し、決済システムの効率を高め、公的資金へのアクセスを確保することを目的とすべきです。

出典: Inutu Lukonga、Monetary Policy Implications Central Bank Digital Currencies: Perspectives on Jurisdictions with Convention and Islamic Banking Systems、IMF

設計が不十分な CBDC は、金融の安定性、金融政策の実施、および決済システムに意図しない結果をもたらす可能性があります。 したがって、潜在的なリスクを理解し、混乱を制限する CBDC を設計することが重要です。

潜在的なリスクを軽減するために、IMF は中央銀行が CBDC によって引き起こされる金融の現状への混乱を制限する設計を検討すべきであると主張しています。 そのような設計の XNUMX つは、金融の安定性を維持しながらデジタル中央銀行マネーへの制御されたアクセスを可能にする XNUMX 層の無報酬の小売業 CBDC です。

XNUMX 層のリテール CBDC では、デジタル通貨が一般に直接アクセスされるのではなく、商業銀行を通じて配布されます。 この設計は、金融システムにおける商業銀行の役割を維持しながら、資金の引き出し額が預金額を上回った場合に発生する預金の非仲介のリスクを最小限に抑えます。

CBDC が金融政策の実施、分配に与える影響

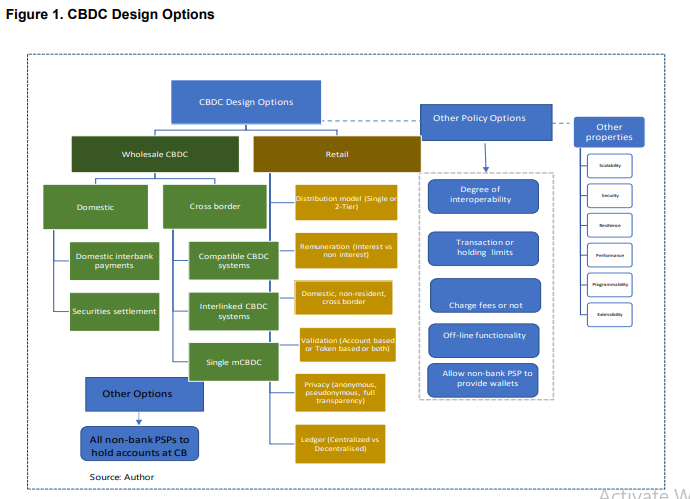

リテール CBDC は、一般大衆が使用でき、日常の取引に使用できる中央銀行のデジタル通貨を指します。一方、ホールセール CBDC (w-CBDC) は、金融機関および大規模な銀行間取引用に設計されています。

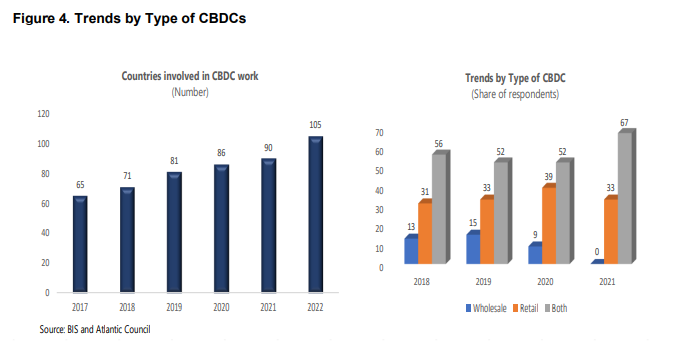

現在、小売用 CBDC の採用はまだ始まったばかりです。 w-CBDCはまだ進歩していません あらゆる大規模な導入、さらにはパイロット プログラムやトライアル プログラムにも。 発売からXNUMX年、バハマで発行された CBDC は流通通貨の 0.1% 未満であり、 ナイジェリアのeナイラ わずか 0.15% であり、 ジャマイカのJAM-DEX デジタル通貨の取り込みはゆっくりと増加していると伝えられています。

によって実行される高度なパイロット 中国人民銀行(PBoC) e-CNY デジタル通貨は、0.13 年 2022 月末までに流通する通貨全体の約 XNUMX% を占めることが示されています。現在は低迷していますが、将来、預金と CBDC の間の選好の理論的な変化は、銀行部門とその有効性に大きな影響を与えるでしょう。養子国の金融政策の。

従来の銀行預金よりも CBDC を保有することを選択する個人や企業が増えるにつれて、銀行は資金調達源の減少に直面する可能性があり、銀行融資の構成とコストの変化につながる可能性があります。 これは、変化した資金調達環境に対応して銀行が貸出慣行を調整するため、信用チャネルを介した金融政策の伝達に影響を与える可能性があります。

出典: Bank of International Settlements and Atlantic Council、Inutu Lukonga、Monetary Policy Implications Central Bank Digital Currencies: Perspectives on Jurisdictions with Convention and Islamic Banking Systems、IMF 経由

さらに、CBDC の普及は、中央銀行が CBDC 金利を通じて国民の支出と貯蓄行動に直接影響を与える能力を獲得するため、金融政策の伝達プロセスにおける商業銀行の役割を変える可能性があります。 その結果、中央銀行は、商業銀行による仲介の必要性を回避して、より直接的に政策目標を達成することができます。

しかし、CBDC の導入は、金融政策の実施にも課題をもたらします。 銀行預金から CBDC への急速な切り替えは、銀行セクターに中間業者の排除と流動性リスクをもたらし、金融システムを不安定化させる可能性があります。

これらのリスクを最初から回避するために、中央銀行は CBDC の発行を慎重に設計および管理し、この新しい形式の通貨への移行がスムーズに行われ、金融政策の有効性を不注意に妨げないようにする必要があります。

今後の CBDC の国境を越えた適用

CBDC がより主流になるにつれて、国境を越えた CBDC の使用は、CBDC を発行する国と受け取る国の両方の金融政策に影響を与える可能性があります。

発行国は、自国の CBDC に対する外国の需要が高い場合、通貨の総量を管理するのが困難になる可能性があります。 この国境外での通貨の増加は、資本流入を引き起こし、為替レートの上昇圧力につながる可能性があり、消費者バスケット内の輸入の重みに応じて、インフレと金融政策の実施に影響を与える可能性があります.

IMF は、CBDC の代替が増加するにつれて、受領国は国内の流動性に対する管理能力が低下する可能性があると述べています。 CBDC の代替は、インフレと為替レートの変動が激しい国で経験される伝統的な「ドル化」に似ていますが、準備資産の CBDC へのアクセスと容易さは、代替プロセスをスピードアップし、拡大する可能性があります。 海外での CBDC の使用による通貨代替の増加は、受領国のシニョレッジ (生産コストを差し引いた後に、国が通貨を発行することで得られる利益) に悪影響を与える可能性もあります。

出典: Inutu Lukonga、Monetary Policy Implications Central Bank Digital Currencies: Perspectives on Jurisdictions with Convention and Islamic Banking Systems、IMF

発行国と受領国の両方が、国境を越えた迅速な決済において課題を経験する可能性があります。 国境を越えた支払いのスピードが速まると、資本フローのボラティリティが高まり、国内の通貨当局が為替レートと金融政策を管理することがより困難になる可能性があります。

国境を越えた決済のための w-CBDC の使用が増加する、そして中央銀行のマネーに対する日中の需要が増加し、潜在的により不安定になる可能性があります。 非居住者銀行が日中の w-CBDC にアクセスできるようになると、コルレス先として機能する居住者銀行が保有する翌日物準備金に対する需要が増加し、市場参加者による流動性管理、流動性の価格、および金融政策の伝達に影響を与える可能性があります。

IMF のワーキング ペーパーは、大規模なイスラム銀行部門が存在する地域に影響を与えるものを含め、リテールおよび w-CBDC の利用が増加するにつれて普及する可能性がある複雑な潜在的な課題について概説しています。 しかし、論文はまた、分析の多くは「まだ大部分が概念的で暫定的なもの」であると指摘しています。これは主に、これまでに CBDC を発行した国がわずかしかなく、比較的短期間しか発行されていないため、実証データがまだ不十分であるという事実によるものです。時間。

しかし、CBDC を展開する際に予想されるいくつかの落とし穴を回避しようとしている中央銀行にとっては、IMF によって強調された概念上の課題を認識し続けることで回避できるものもあります。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: https://fintechnews.sg/70895/digitalassets/are-cbdcs-a-threat-to-monetary-policy-possibly-says-imf/