מרבית המניות עם חשיפה לסוללות, אחסון אנרגיה או מתחדשים התחלנו השנה. זה נובע בחלקו מהיסודות בתעשייה - התחבורה החשמלית צומחת כמו מטורפת - אבל זה מושפע גם מטסלה (TSLA) השפעה. כל מניה שנראית כמו טסלה הפכה למשקיעה קמעונאית יקירה בתקווה להתעשר במהירות.

עם זאת, ישנן כמה חברות שנותרו הזדמנויות אטרקטיביות וטרם היה בעלות צמיחה עתידית. Eos Energy Enterprises (EOSE) היא אחת מאותן חברות. היא כבר הצטברה עם 35% מהשקת ה- SPAC ל -13.50 דולר למניה, אך היא נותרת אטרקטיבית דרך 15-20 דולר בטווח הקצר. צווי סחר (נאסד"ק:EOSEW) לספק הזדמנות לתשואה משופרת באמצעות חשיפה מוגברת לסיכון.

חברת Eos יצאה לאחרונה לציבור באמצעות רכישת SPAC. ב 'ריילי ראשי מיזוג קורפ II (BMRG) רכשה את EOS תמורת 176 מיליון דולר ושווי שוק פרו-פורמה של כ -500 מיליון דולר. כל יחידה של BMRG ייצגה מניה אחת בחברה שזה עתה הוקמה ומחצית של כתב אופציה, הנסחרות תחת התוויות EOSE ו- EOSEW בהתאמה.

סקירת חברה

חברת Eos Energy Enterprises היא יצרנית סוללות. היא פיתחה כימיה חלופית לסוללת הלי-יון הידועה והנפוצה. לסוללות ליתיום יש המון יתרונות, ולכן הם המריאו לכל מקום מטלפונים ניידים וניידים לכלי רכב חשמליים. בין האפשרויות המשתלמות מבחינה מסחרית, סוללות ליתיום הן כיום צפופות ביותר באנרגיה, נמדדות בקוט"ש / ק"ג או בקוט"ש / מ '.3, מה שהופך אותם למתאימים במיוחד לכל יישום שבו הניידות היא בראש סדר העדיפויות. כשמדובר בתחבורה, אי אפשר להכות אותם. למעשה, חלק ניכר מהשקעות ההון של טסלה היו הגדלת יכולת סוללת הליון-יון כדי לתמוך בצי הרכב ההולך וגדל שלה.

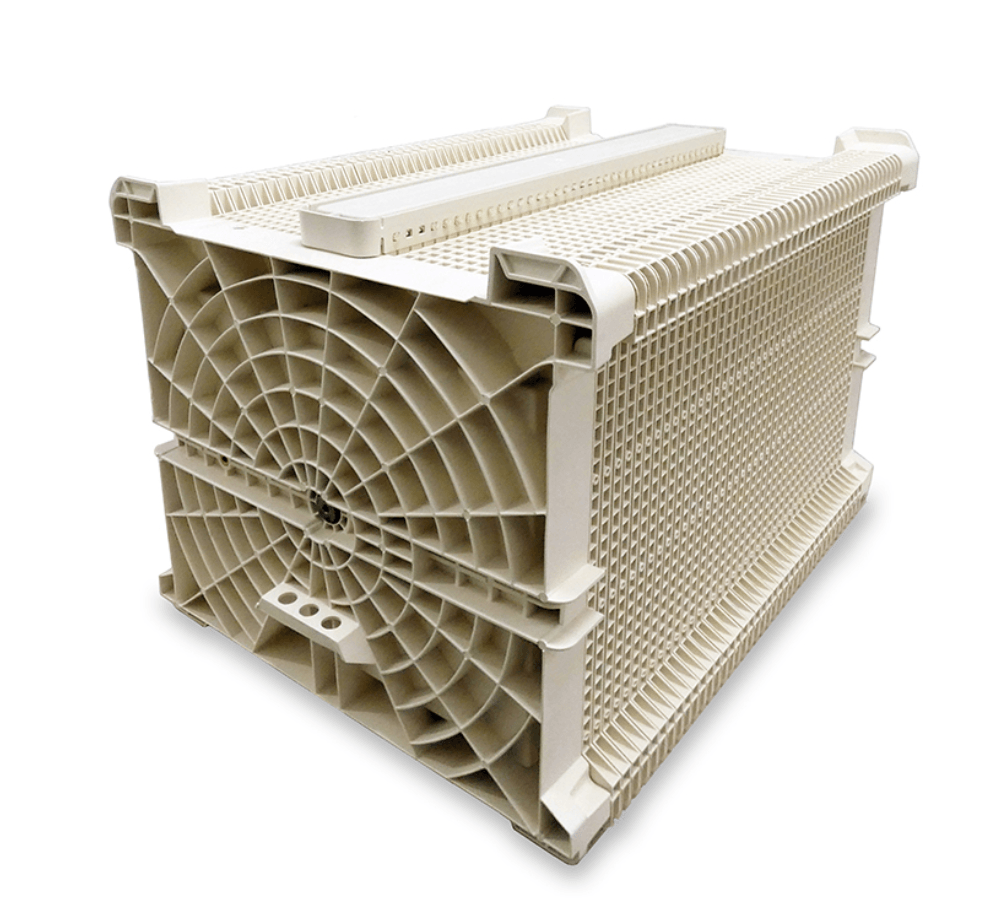

תא סוללות של זניט

מקור: אתר Eos Energy.

למרבה המזל עבור Eos, היא לא מנסה להחליף סוללות ליתיום, אלא מתקיימות לצדן. סוללות הקתודה האבץ-הלידי שלה, שאותן תיגה Znyth, גדולות וכבדות מליון-יון, אך גם זולות וגמישות יותר. אם חברת Eos הייתה מכוונת לרכבים חשמליים, החברה הייתה מיועדת לכשל, אך ליישומי אחסון אנרגיה נייחים ויישומי כוח גיבוי, היא עומדת על ביצועים טובים יותר. היתרונות העיקריים בבחירת אבץ היברידי על פני הטכנולוגיה המכהנת לאחסון אנרגיה נייחת בקנה מידה גדול הם:

- חסכונית בעלות. עלות סוללות של Znyth נמוכה יותר להתקנה לקוט"ש בהשוואה לליון-יון הנוכחי.

- סובלני יותר לטמפרטורה. סוללות ליתיום דורשות ממערכות HVAC לשמור על טמפרטורות הפעלה למטרות בטיחות ויעילות. הסרת דרישה זו למאזן הצמח היא שמובילה בעיקר את העלויות הכוללות נמוכות יותר.

- עומק פריקה מלא. פירוש הדבר הוא שניתן להשתמש ב 100% מהאנרגיה המאוחסנת בכל מחזור, לעומת ~ 80% בסוללות ליתיום.

- עמידות לטווח ארוך. תוכנן להחזיק מעמד 15 שנים או 50% יותר מסוללות ליתיום.

- בְּטִיחוּת. סוללת האבץ-הליד של Eos נוטה פחות לשריפה ולכשל קטסטרופלי בהשוואה ללי-יון. זה מגדיל באופן דרמטי את המיקומים שבהם ניתן לבנות את מתקניו, כולל אזורים עירוניים צפופים או ליד מפעלי תעשייה.

- אין תחרות עם רכבים חשמליים. נכון לעכשיו, 64% מסוללות הליון-יון משמשות ברכבים חשמליים, ומקינזי צופה כי עלייה של 80% עד שנת 2030. רכבים חשמליים ויישומים צרכניים פחות רגישים למחיר מאחסון אנרגיה מבוסס רשת, ותמיד קיים סיכון. שווקים אלה יעלו על כל קיבולת סוללת ליתיום זמינה. מקור: EOS S-1, עמוד 54.

עם כל המבדלים הללו, אני מצפה מאו"ס לבצע הכבישים המהירים לשוק אחסון האנרגיה הנייח.

אחסון האנרגיה גדל במהירות

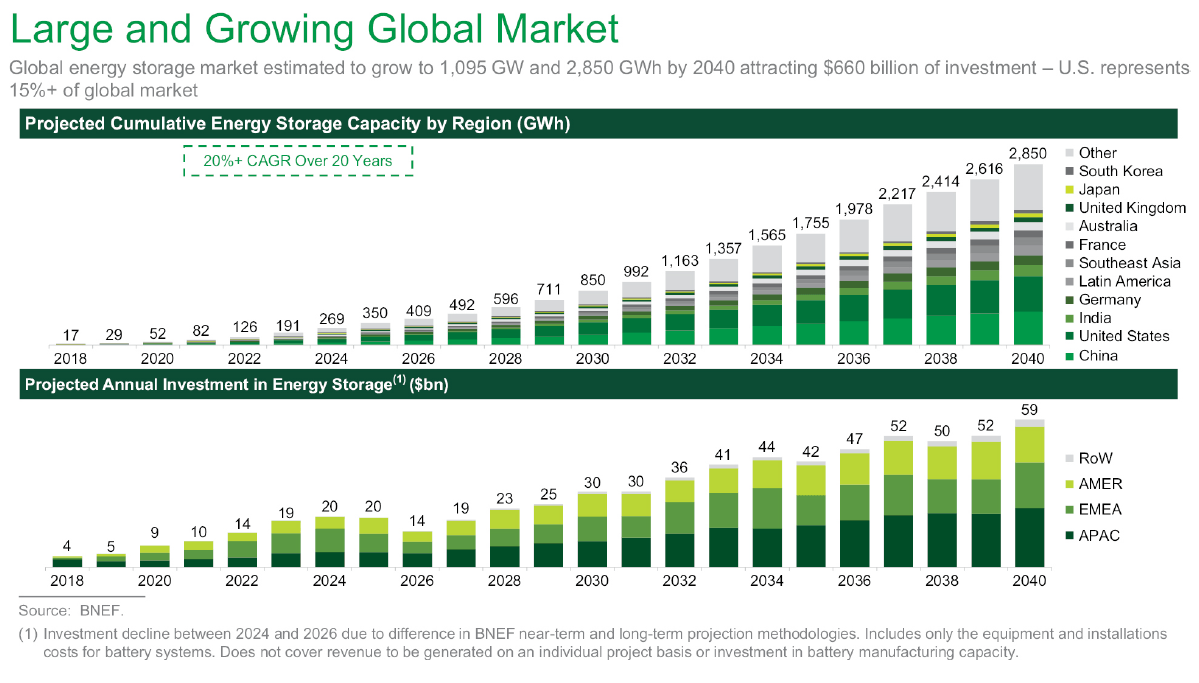

BloombergNEF צופה כי קיבולת אחסון האנרגיה תגדל ב -20% לשנה במהלך שני העשורים הבאים, מ- 2 GWh בשנת 50 ל- 2020 GWh בשנת 2,850. שים לב, בעוד עשרים שנה הבסיס המותקן יהיה גדול פי 2030 ויהיה צורך בהשקעה של למעלה מ- 50 מיליארד דולר להביא אותנו לשם.

מקור: Eos Energy S-1, עמוד 53.

צמיחה זו מונעת מהירידה הדרמטית בעלויות הסוללה בעשור האחרון, אך גם מהצמיחה של אנרגיה מתחדשת. התאמת אחוזים הולכים וגדלים של כוח מתחדש ברשת דורשת גמישות מוגברת. אמנם באופן מסורתי היה מתקיים גמישות עם מפעלי רמקולים לגז טבעי, אך כעת הוא מספק יותר ויותר על ידי אחסון סוללות. בנוסף להפחתת פליטת גזי החממה, סוללות מאפשרות זמני תגובה כמעט מיידיות ויכולות לשפר את אמינות הרשת.

באופן דומה, מרכזי נתונים ולקוחות מסחריים ותעשייתיים עתירי אנרגיה אחרים מחפשים אמינות כוח משופרת. הפסקות חשמל עקב שריפות קוצים בקליפורניה או הוריקנים בחוף המזרחי מפריעות עסקים בתדירות הולכת וגוברת. הוספת גיבויים מהסוללה במקום מאפשרת המשכיות ויתירות עסקית.

רוח זנב פוליטית

קליפורניה הובילה את הדרך עם תקני אנרגיה מתחדשת ומנדטים לאחסון אנרגיה. התחזית האחרונה של נציבות השירות הציבורית בקליפורניה צופה אחסון אנרגיה נוסף של 9GW עד שנת 2030. חברת Eos כבר נהנתה משוק זה, והשתתפה בשני מענקים של ועדת האנרגיה בקליפורניה שסייעו בתיקוף הטכנולוגיה שלה ביישומים בעולם האמיתי.

לבסוף, שוק זה יכול לצפות לדחיפה משמעותית עם ממשל ביידן הנכנס. קמפיין ביידן פרסם תוכנית ל- 100% אנרגיה נקייה עד שנת 2050 ומתכנן להשקיע 1.7 טריליון דולר לתמיכה במטרה זו (ביידן מתכנן להתקדם במהירות עם 'מינהל האקלים'. הנה איך.). הזרקת הון ענקית זו תתמוך כמעט בוודאות בפרויקטים של אנרגיה מתחדשת - רוח ושמש. אלה אותם פרויקטים שמרוויחים יותר מתוספת אחסון סוללות.

המלצות השקעה

בעוד ש- Eos Energy Enterprises היא חברה ללא רקורד מסחרי של Enphase (נאסד"ק:ENPH)הזדמנויות הצמיחה המדהימות עולות בהרבה על הסיכונים. אני צופה מחיר מניות של 17-20 דולר למניה במהלך 3-4 החודשים הקרובים, המייצג 20-40% מערך של היום. עם השגת ייצור מוצלח בקנה מידה מסחרי, ניתן היה להעריך את Eos בקלות ב-25-30 דולר למניה.

עם זאת, אני מאמין שהתחייבויות אטרקטיביות הרבה יותר מההון מנקודת מבט של תגמול סיכון. מחיר ההתחייבות למחיר של 11.5 דולר ותפוגת חמש שנים מהשלמת המיזוג ב- 5 בנובמבר. כתבי האופציה הם למעשה אופציות להתקשרות ארוכות טווח ויהיו תנודתיות הרבה יותר אך עם פוטנציאל לתמורה הרבה יותר גדולה.

בהתחשב בציפיות שלי למחיר המניה לעיל, הדבר מעיד על שווי צו של $ 6 ל- $ 8, או עלייה של 80-120% בטווח הקצר. באופן דומה, מסחור מוצלח יספק מכפל של פי 5-6 בכל השקעה.

ישנם תקדימי שוק לשתי תחזיות המחירים.

ביצועי SPAC לטווח קצר

למרות שאני באופן מסורתי הדעה כי חיזוי מחירי מניות לטווח הקצר הוא משחק מפסיד, SPACs עם חשיפה לאנרגיה מתחדשת בכל דרך שהיא הראו שפע לא הגיוני השנה. יש כאן שפע של נהגים, אך הברורים ביותר הם (1) סביבת ריבית אפסית ונזילות מהפד, (2) החיפוש אחר הזדמנויות צמיחה במהלך מגיפה, (3) ו"אפקט טסלה "שבו משקיעים קמעונאיים רואים מניות אלה כהזדמנות להתעשר במהירות.

התרשים שלהלן מדגיש את מרבית ה- SPACs בתחום האנרגיה המתחדשת שהושקו בשנת 2020, המחיר שקדם להכרזת העסקה, המחיר בצירוף העסקים והמחיר כעבור 3 חודשים. איכללתי את ניקולה (נקל"א) ופיסקר (FSR), מכיוון שאיני מאמין שביצועיהן של חברות אלה מייצגות.

הפרמיה הממוצעת על מחיר SPAC הראשוני עמדה על 41% לאחר הודעת העסקה שגדלה בהמשך לפרמיה של 116% כיום. EOSE היא ללא ספק הפיגור בקבוצה זו, ואני מצפה שהשוק יזהה את החברה כראויה להערכת שווי נאה דומה.

| חברה | טלפרינטר | מחיר SPAV NAV | תאריך הכרזה | סגור כעבור 3 ימי מסחר | החזר מעל NAV | תאריך שילוב עסקי | סגור יום מסחר לאחר צירוף עסקים | סגור 11/23/20 | החזר מעל NAV | |

| היליון | HYLN | $10.00 | 6/18/2020 | $17.40 | 74% | 10/1/2020 | $39.50 | $27.00 | 170% | |

| ולודין לידר | VLDR | $10.00 | 7/2/2020 | $17.07 | 71% | 9/30/2020 | $18.69 | $16.74 | 67% | |

| לורדסטאון מוטורס קורפ | נסיעה | $10.00 | 8/3/2020 | $12.30 | 23% | 10/23/2020 | $18.21 | $28.60 | 186% | |

| אחזקות קאנו | CNOO | $10.00 | 8/18/2020 | $10.43 | 4% | n / a | n / a | n / a | n / a | |

| טכנולוגיות לומינר | לזר | $10.00 | 8/24/2020 | $10.95 | 9% | n / a | n / a | n / a | n / a | |

| QuantumScape | QS | $10.00 | 9/3/2020 | $20.13 | 101% | n / a | n / a | n / a | n / a | |

| מפעלי האנרגיה של אאוס | EOSE | $10.00 | 9/8/2020 | $10.40 | 4% | 11/16/2020 | $10.68 | $13.95 | 40% | |

| מְמוּצָע | 41% | מְמוּצָע | 116% |

Enphase Energy - השוואה שימושית להערכות לטווח ארוך

Enphase Energy יכולה להיות השוואה מועילה לאיך יכול Eos מצליח להיראות. Enphase נחשף גם לשוק האנרגיה המתחדשת אך אינו מייצר פאנלים סולאריים או טורבינות רוח ישירות. המוצרים העיקריים שלה הם מיקרו-ממירים להמרת כוח DC של תא סולארי לכוח זרם חילופין שאנו משתמשים בו מדי יום.

Enphase נסחרת כיום פי 20 במכירות עם שווי שוק של 16 מיליארד דולר ומכירות שנתיות של 720 מיליון דולר. Enphase הוא דוגמה מצוינת להערכות שווי חוץ גדולות שכל חברה עם חשיפה לתעשיית האנרגיה המתחדשת יכולה לצפות לה ברגע זה.

לסיכום, Eos Energy Enterprises הוא SPAC שהושלם לאחרונה בתחום אחסון האנרגיה הלוהט. ההתלהבות הנוכחית בשוק עבור חברות אלה מספקת משחק מומנטום משכנע לטווח הקצר, כמו גם הזדמנות לטווח הארוך ליהנות מטכנולוגיה מובחנת. נוסף על כך, הזמינות של כתבי אופציה מאפשרת למשקיעים הסובלניים יותר לשפר את תשואותיהם.