מה התמהיל האידיאלי של השקעות מסורתיות והשקעות קריפטו?

בעוד שהשקעות ביטקוין וקריפטו אחרות מציעות פוטנציאל לתשואות מופרזות, הן טומנות בחובן גם סיכון מוגזם. בְּ ביטאון שוק ביטקוין, אנו שואפים לאסטרטגיית השקעה מאוזנת הממזערת סיכונים ככל האפשר.

כדי לעזור לנו למצוא את התיק האידיאלי, אנו פונים תורת התיקים המודרנית (MPT).

MPT הוא על השגת האיזון האופטימלי בין סיכון לתגמול באמצעות גיוון. במקום ללכת "הכל ב" על ביטקוין, אנחנו מאזנים את התנודות הפרועות של הקריפטו עם השקעות מסורתיות יותר. MPT עוזר לנו למצוא את התמהיל הנכון.

במאמר זה, נחקור שני סוגים של פרסונות משקיעים: ה משקיע מאוזן ו קריפטו אחי. מי המנצח? ספוילר: הוא זה שמשתמש בגישת ה-MPT.

מהי תורת הפורטפוליו המודרנית?

בקצרה, MPT מציע זאת פיזור הוא המפתח למקסום התשואה תוך מזעור סיכונים.

אתה יכול לחשוב על זה כהכנה לטיול ארוך שבו אתה צריך להיות מוכן לכל מיני מזג אוויר. הייתם אורזים מטרייה, קרם הגנה וז'קט חם.

באופן דומה, גיוון תיק ההשקעות שלך באמצעות אסטרטגיית MPT פירושו היערכות ל"אקלים כלכליים" שונים, מריצות קריפטו לוהטות ועד לחורפי קריפטו קפואים.

על ידי הקצאה בין סוגי נכסים שונים, אתה יכול למנף את התשואות של נכסים תנודתיים כמו ביטקוין, תוך הגנה מפני ירידה צפויה בשוק.

מי יצר את MPT?

תורת הפורטפוליו המודרנית הוצגה על ידי הכלכלן האמריקאי הארי מרקוביץ בשנת 1952 בשנת א מאמר שכותרתו "בחירת תיקים". מרקוביץ' קיבל מאוחר יותר את פרס נובל על עבודתו על גישת השקעה זו.

הוא קרא לתיק מגוון שייתן חשיפה לסוגי נכסים שונים, כמו מניות חברות, אג"ח, נדל"ן, סחורות וקרנות גידור.

אם הוא היה יודע על קריפטו, הוא כנראה היה מקצה חלק מהפורטפוליו המגוון לסוג הנכסים החדש הזה. הסיבה לכך היא שהמתאם הנמוך של קריפטו להשקעות מסורתיות עוזר להפחית את הסיכון.

קח, לדוגמה, את המתאם של BTC עם מדד S&P 500, מדד נאסד"ק וזהב:

בתרשים למעלה, אנו רואים שה-S&P וה-NASDAQ נמצאים בקורלציה גבוהה, כך שהם מציעים גיוון מועט. זהב, לעומת זאת, אינו מתאם עם מניות ולכן הוא יכול לשמש כהגנה: כאשר המניות יורדות, הזהב עשוי לעלות (ולהיפך).

מרקוביץ טען ששיטות הגיוון יכולות להשתנות. לדוגמה, תיק עשוי להסתמך על מודלים של הקצאת נכסים, מודלים של הקצאת מגזר, מודלים של הקצאת תעשייה או מודלים של הקצאה גיאוגרפית.

המטרה העיקרית של MPT היא למקסם תשואות תוך הפחתת סיכונים.

קרנות נאמנות רבות בארה"ב עוקבות אחר הנחיות ה-MPT כדי למקסם את ביצועי התיקים שלהן.

החזון שלנו של תיק מאוזן עם כמות קטנה המוקצה לקריפטו מבוסס על תיאוריית תיקים מודרנית.

תורת הפורטפוליו המודרנית בפעולה

בואו נחקור שני משקיעים לדוגמה ונראה מי מנצח בטווח הארוך:

המשקיע המאוזן

תארו לעצמכם את אליס, המשקיעה המאוזנת. היא קפטנית מנוסה המנווטת בים רגוע וסוער עם ספינה מאובזרת היטב.

לדוגמה, היא משתמשת שלנו "מאמיני בלוקצ'ייןאסטרטגיית תיק, המקצה למניות מסורתיות (65%), אג"ח (32.5%) ופרוסת ביטקוין זעירה (2.5%).

תמהיל זה מאפשר לה למנף את הצמיחה הפוטנציאלית של מטבעות דיגיטליים תוך עיגון תיק ההשקעות שלה ביציבות של נכסים מסורתיים.

לגישה זו יתרונות רבים, כמו:

- יציבות בתוך התנודתיות והסערה הגבוהה של שוק הקריפטו.

- להחליק את התנודתיות של התיק.

- התמקד בצמיחה לטווח ארוך.

האח הקריפטו

מהצד השני, יש לנו את בוב, אחי הקריפטו המשער על מחיר נכסי הקריפטו, מנסה למצוא את המטבע הגדול הבא. אמנם תיק ההשקעות שלו מגוון, אבל הוא נושא הרבה נכסים מסוכנים - כמעט שליש מוקדש לממקוינים כמו DOGE, Shibu Inu, dogwifhat. לכן, בעוד הנכסים מגוונים, הסיכון לא, וחוץ מהנתח הגדול של ETH אין להם הרבה כדי לספוג תנודתיות.

בתרחיש הטוב ביותר, תיק ההשקעות שלו מקצה את חלק הארי לאתריום. עם זאת, משקיעי קריפטו רבים רודפים אחרי רווחים מהירים, מהמרים על נכסי קריפטו מסוכנים יותר, כגון מטבעות ממים, שאין להם שימוש ועקרונות בסיסיים לתמוך בהם.

מי מנצח בטווח הארוך?

תיק ההשקעות המגוון של אליס חווה תנודתיות נמוכה יותר. היציבות של ההשקעות המסורתיות מקזזת את ההפסדים שלה במהלך השפל בשוק הקריפטו. בינתיים, חשיפת הקריפטו שלה מספקת אפסייד משמעותי במהלך התאוששות השוק וריצות השוורים.

בצד השני, בוב עומד בפני נסיעה ברכבת הרים. שווי התיק שלו זינק במהלך הפריחה בשוק הקריפטו, אך בסופו של דבר צנח במהלך מחזור הפריצה, ומחק את העליות הקודמות. זה ממחיש שאסטרטגיות טובות יותר לטווח ארוך עשויות להתקיים מאשר לשים את כל הביצים בסל אחד כמו קריפטו.

החלת MPT על השקעות קריפטו

שוק הקריפטו סיפק הזדמנויות עצומות למשקיעים מוקדמים שדבקו ב"התעסקות" ולא בספקולציות.

לדוגמה, הביטקוין צבר מעל 10,000% במהלך העשור האחרון.

עם זאת, היא עברה תנודות מחיר פראיות, ורוב המשקיעים התפתו למכור כדי לקחת רווחים או לצאת במהלך מגמות דוביות של מספר חודשים. זה לא קל להיות הודלר.

לעומת זאת, גם השווקים המסורתיים עלו בערכם אך היו הרבה יותר יציבים ומאוזנים. מדד S&P 500 (SPY) עלה במעל 150% במהלך אותה תקופה.

השקעות בעלות הכנסה קבועה, כמו אג"ח ממשלתיות, סיפקו בעיקר תשואות שליליות במהלך העשור האחרון, אך הן עדיין מציעות יציבות לתיק מגוון. לדוגמה, SPDR Portfolio Long Term Treasury ETF (SPTL) ירד ב-15% באותה תקופה אך אינו מראה תנודתיות קיצונית.

אנו חושבים שהגישה הטובה ביותר למשקיעים שונאי סיכון היא לשקול את עקרונות ה-MPT ולבנות תיק מגוון החשוף לנכסי קריפטו. הגישה המועדפת עלינו:

- בערך 2/3 לתוך תעודת סל של מדד מניות

- בערך 1/3 לתעודת סל של מדד אג"ח

- רק פרוסה (בין 2-10%) לנכסי ביטקוין או קריפטו.

תמהיל זה מבקש לנצל את הצמיחה של שוק המניות, בטיחות האג"ח והפוטנציאל הנפיץ של הביטקוין.

תורת הפורטפוליו המודרנית ותיק התינוקות המאמינים

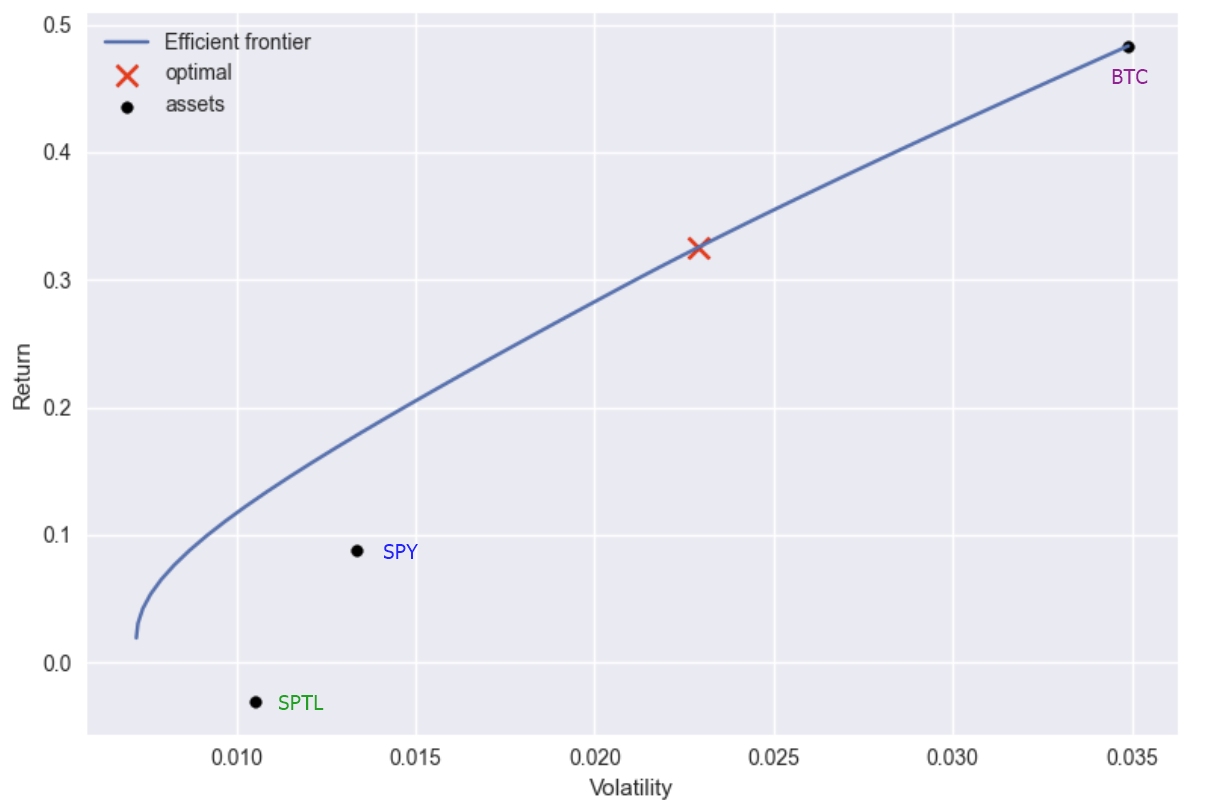

בדקנו גרסה משלנו תיק מאמינים לתינוקות בתור ניסוי. השתמשנו בנתונים מחמש השנים האחרונות עבור SPY (מניות), SPTL (אג"ח) ו-BTC (ביטקוין) כדי למצוא את התיק ה"אופטימלי", תוך שימוש בנוסחת ה-MPT לאיזון סיכון ותשואה.

ב"הקצאה האופטימלית" (מוצג ב-X האדום), יש לנו:

- תשואה שנתית צפויה: 32.6%

- תנודתיות שנתית: 2.3%

- יחס שארפ: 13.34

לפי כל מדד, תשואה שנתית של 32.6% היא כוכבת, במיוחד כאשר חושפים את עצמך רק לתנודתיות שנתית של 2.3% בתיק. זה יחס סיכון/תגמול טוב מאוד, כפי שמתבטא ב-Sharpe Ratio הגבוה יחסית - בדרך כלל, ככל שיחס Sharpe גבוה יותר, כך התשואה מותאמת הסיכון אטרקטיבית יותר.

עם זאת, הבה נסתכל על הקצאת התיק המומלצת על ידי מודל MPT זה:

- BTC: 72.5% מהתיק

- SPY: 27.5% מהתיק

- SPTL: 0.0% מהתיק

זה שונה בהרבה מהגישה הסטנדרטית שלנו, כאשר כמעט שלושה רבעים מוקצים לקריפטו! עם זאת, התנודתיות השנתית של תיק ה-BTC המאוד כבד הזה הייתה נשארת סבירה.

זכרו: זהו מודל שמסתכל אחורה המבוסס על ביצועים היסטוריים, וביצועי העבר אינם מצביעים על תוצאות עתידיות.

לרוב המשקיעים פשוט אין את הרשעה לשים 75% מהחסכונות שלהם בביטקוין, וזו הסיבה שלנו מאמיני בלוקצ'יין דגמים מציגים אלטרנטיבה שתעזור לך לישון טוב יותר בלילה.

Takeaway של משקיעים

תורת הפורטפוליו המודרנית היא אסטרטגיה שעובדת עם סוגי נכסים שונים, במיוחד עבור השקעות לטווח ארוך. הוא מדגיש את הכוח של הגיוון בהגעה לאיזון אופטימלי בין סיכון לתגמול.

בעוד שהתיק ה"אופטימלי" במהלך חמש השנים האחרונות עשוי היה להיות 75% ביטקוין ו-25% מניות, אנו נצמדים לאסטרטגיית ההשקעה השמרנית יותר שלנו של רק נתח זעיר לנכסי קריפטו, שעדיין מנצחת את המשקיע המסורתי. הרבה יותר.

הירשם לניוזלטר Bitcoin Market Journal כדי לקבל עדכונים שוטפים על הביצועים של תיק ה-Blockchain Believers שלנו.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: https://www.bitcoinmarketjournal.com/modern-portfolio-theory/