ריצ'י סרנה, מנכ"ל Finix Payments, צפה במושב הקדמי של העלייה בתשלומי FinTech. בשיחה עם קולין קנרייט, ריצ'י דיבר על

- השכלתו בעבודה בשילוב תשלומים.

- השפעת הוריו המהגרים וכיצד קיבל פיניקס את שמו.

- תחרות עם מובילת תשלומי FinTech Stripe.

- ההיסטוריה של חלוקת התשלומים.

- העתיד של תשלומים בזמן אמת ופלטפורמות SaaS.

קולין: איך הגעת לתשלומים?

ריצ'י: אחד החברים הקרובים והמנטורים שלי היה המייסד השותף של איזון (המעניקה שירותי תשלומים B2B). הוא אוהב לומר שזה תמיד תאונות משמחות. עבדתי בייעוץ ניהולי במשך שנים, ופרצתי לעולם הסטארט-אפים בחיפוש אחר העבודה ההנדסית הראשונה שלי. לא היה לי עניין בתשלומים. זה כל כך קיים בכל מקום שאתה לוקח את זה כמובן מאליו. המהנדסים שפגשתי ב-Balance היו מהמהנדסים הטובים ביותר בעמק הסיליקון. הם תרמו לפייתון, לרובי. הם היו חלק מהפוסטרים המובילים ב-Hacker News. הם כתבו ספרים על עיצובי API מעולים.

זו תהיה העבודה ההנדסית הראשונה שלי. והם זרקו אותי לעומק. היום הראשון שלי בעבודה, זה היה לעשות אינטגרציות למפתחים. הם רק עוזרים לאנשים להשתלב בממשקי התשלומים שלנו (בשפות תכנות) Python, Ruby, Java, PHP, C. זה כנראה היה אחד ההשכלות הטובות ביותר בתשלומים בכל הזמנים.

איזון היה אחד ממנחי התשלום המוקדם. שילבנו את המעבדים העיקריים כאן בארה"ב והבנו מה זה באמת אומר. הטענה שלנו לתהילה הייתה שהיינו ה-API הראשון לתשלומים שתוכנן במיוחד עבור שווקים עבור פלטפורמות SaaS ורשתות P2P. כשאתה נכנס לקומת הקרקע ההיא, אתה זוכה לראות איך הנקניקיה עשויה ולהבין באמת את המורכבויות העמוקות, המורכבות, האופי האזוטרי של טכנולוגיית התשלומים. זה פשוט ממש ריגש אותי.

אז אני עכשיו בתשלומים כבר 11 שנים ועדיין, אתה יודע, הולך יותר ויותר לתוך חור התשלומים. בשנה שעברה הפכנו למעבד נרכש ב- Full stack. אז יש לנו עכשיו חיבורים ישירים ל-Visa, MasterCard, Amex ו-Discover. זה עדיין סופר כיף. זה בהחלט נשמע סופר חנון.

זה עסק חנון, פשוט אין דרך אחרת לגבי זה. כמעט כל מי שאני מכיר ברצינות בעסק יתייחס לעצמו כאל חנון תשלום.

כן בדיוק. אני זוכר כשאמרתי לאמא שלי לראשונה שאני בתשלומים. היא כאילו, אז אתה עובד בוויזה. ואני אמרתי, כולנו עובדים עבור ויזה.

אז לגבי שם החברה, Finix. איך הגעת לשם? מה זה אומר?

מכרנו את Balance ל פַּס עוד בשנת 2015, ולאחר מכן זמן קצר לאחר מכן, התחלתי עם Finix. אבל לא שילבנו את העסק ולא היה לנו שם. זה לא היה בראש סדר העדיפויות שלנו. וכך כשסגרנו את הלקוח הראשון שלנו בתחילת 2016, היו לנו בעצם פחות מ-24 שעות לבחור שם. ההורים שלי הם מהגרים מקסיקנים. הם הגיעו לכאן ללא תיעוד עוד בשנות ה-60; זה בהחלט חלק גדול מהזהות שלי, אז חשבתי לקרוא לחברה משהו בספרדית. שלחתי הודעה לאמא שלי באותו יום. חשבתי על שמות לכסף או תנועת כסף או תשלומים בספרדית ולא בהכרח התאהבתי באף אחד מהם.

אבל אחד החברים שלי הציע את פניקס תשלומים, ולא אהבתי את זה בכלל. ואז חשבתי, רגע, אבל מה עם "פניקס" בספרדית? "פניקס" בספרדית זה "פניקס", ואז חשבתי, אוי אם החלפת את é עם I, זו מילה מומצאת, והיא זמינה. אחד הדברים שתמיד הערצתי בכמה מחברות התשלומים הזכורות ביותר בחוץ הוא שהן לא ממקדות את השם ב"תשלומים". אז הם בולטים.

אני כן רוצה לשאול אותך על Stripe בגלל הכותרות של TechCrunch Finix מתחרה עם Stripe. יש הבדל גדול בגודל החברות, כפי שציינת. ספר לי עוד על היתרון התחרותי שלך על פני Stripe.

כשזה מגיע להבחנה, בדרך כלל ההחלטות הקטנות האלה הן שבסופו של דבר מתגבשות עם הזמן כדי לבנות מוצר מובחן. אמזון יגיד לך שאין להם תכונת כדור אחד שבאמת מבדיל את אמזון. זו ההשקעה שלהם בלוגיסטיקה שלהם, בשוק שלהם, בתשתית שלהם, במודל ההפצה שלהם. כל הדברים האלה ביחד הם באמת מה שיצר את החוזק של אמזון.

אנחנו חושבים על זה באותו אופן כשמדובר בתשלומים. אנחנו חושבים על ההבדלים בין Stripe ו-Finix, כשהם כמו iOS ועצמנו כמו אנדרואיד. אתה רואה את זה במונחים של שיטות עבודה עסקיות שבהן הם באמת מנסים לנעול אותך לתוך המערכת האקולוגית שלהם. שלנו מציעים תצורה ובחירה ואופציונליות. דוגמה ספציפית מסתכמת באסטרטגיות המכשיר השונות. סטרייפ קנה חברת חומרה בשם BBPOS, והם מאלצים את כולם להשתמש בחומרה הזו. אנחנו לא מאמינים שרק מכשיר אחד יעבוד עבור כולם.

אז זה המקום שבו אתה מגיע להשוואת אפל לאנדרואיד.

כן בדיוק. זה עולם שונה מאוד כשזה מגיע ללקוחות שלנו. אכפת להם מגורמי צורה. אכפת להם מנקודות המחיר. אכפת להם מהמכשירים שהיו להם בשוק במשך שנים, נכון? המכשיר שעובד עבור המסעדה הוא לא המכשיר שיעבוד עבור עובד שירותי השטח שצריכים להיות בעלי יכולות ניידות.

ההבחנה השנייה שאנחנו באמת חושבים עליה: הפרסונה שלשמה אנחנו בונים. ההתמקדות ההיסטורית של Stripe תמיד הייתה במפתח - המפתח על חשבון המשתמש הלא טכני. אנו מאמינים שהקיום ממשקי API מעולים הוא הליבה של מה שאנו עושים. אבל המטרה שלנו היא באמת להיות מובילת ה-low-code, ללא קוד בשוק, באמת להעצים את המשתמשים הלא-טכניים. אבל המשתמש החזק של מוצרי תשלום אינו המפתח. המשתמש החזק הוא הנהלת החשבונות של הצוות האחורי. זה ראש פעולות התשלומים.

והחלק השלישי הוא התמיכה שלנו. אנחנו לא הולכים רק לזרוק, אתם יודעים, תיעוד על הלקוחות שלנו ולהגיד, היי, קראו את אלפי הדפים האלה ותלמדו את עצמכם תשלומים. אנו מחזיקים ביד את הלקוחות שלנו עם חווית כפפה לבנה. וציוני ה-Net Promoter (NPS) שלנו במהלך השנה וחצי האחרונות היו בשנות ה-70 הגבוהות, אשר עבור כל סוג של מוצר B2B הוא לחלוטין מחוץ לנורמה בכל הנוגע לתשלומים.

אני חושב שזה מרענן שיש לך אנשי תמיכה אמיתיים כי זה לא מה שאני מחשיב לנורמה של עמק הסיליקון.

זה די מרתק. אני חושב שיש שני דברים שקרו בעמק הסיליקון שחלחלו לתרבות ואילצו אנשים לחשוב בצורה כזו. האחד הוא הרעיון הזה שהכל צריך להיות מונחה מוצר צְמִיחָה. הכל צריך בעצם למכור את עצמו. זו צריכה להיות חוויה בשירות עצמי לחלוטין. אבל שום דבר אינו באמת שירות עצמי לחלוטין. אדם אמיתי הוא מבדל עצום. להחזיק מסמכי מפתח מעולים זה קריטי וחשוב לחלוטין. זה חלק הכרחי אך לא מספיק ממוצר וחווית לקוח נהדרים.

Finix ידוע כ"תשלומים משובצים", מונח שאני לא אוהב במיוחד. זה קצת מעורפל. מה המשמעות של תשלומים משובצים עבורך ועבור האסטרטגיה של Finix?

זה מצחיק כי הייתה שיחה שלמה על ההבדל בין תשלומים משובצים לתשלומים משולבים. ואם אתה מסתכל במילון, הם מילים נרדפות, נכון? אין באמת הרבה הבחנה שמגיעה מהמילים האלה.

אחד הנושאים הקריטיים שהיו הליבה של Finix ולניסיון שלנו בתשלומים בכללותו הוא מודל ההפצה של תשלומים. כשאני אומר את מודל ההפצה של תשלומים, אני מתכוון למי הולכים סוחרים כשהם נרשמים לחווית התשלומים שלהם?

מקור: Finix Payments

מקור: Finix Payments

מקור: Finix Payments

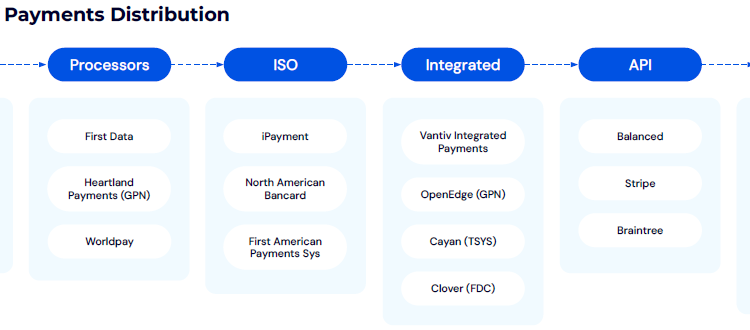

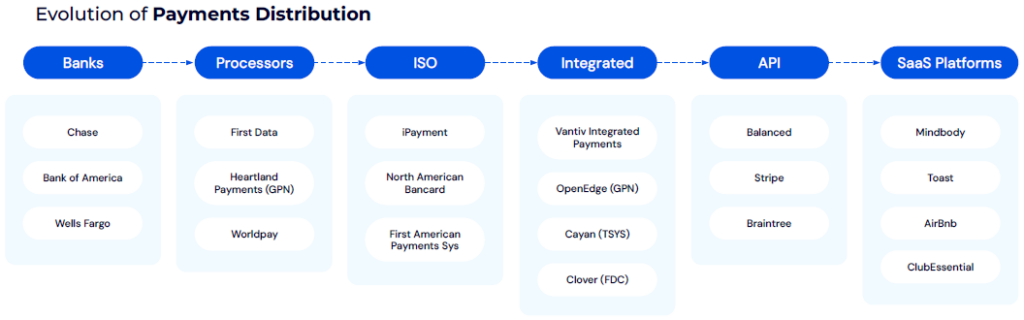

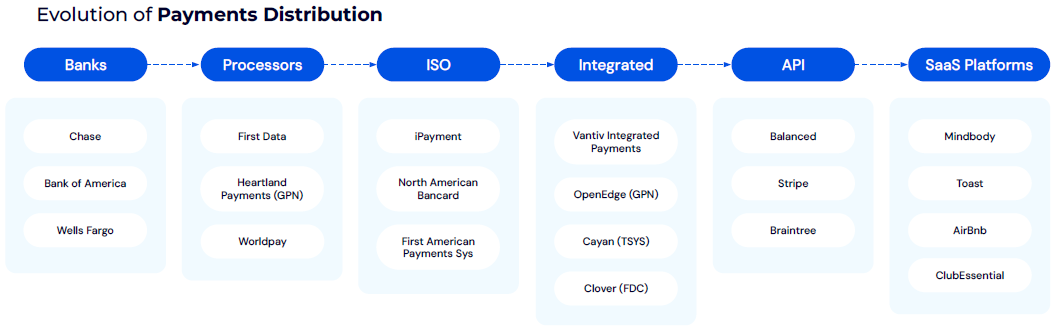

מקור: Finix Paymentsעוד בשנות ה-60, כאשר ויזה הושקה לראשונה, היית צריך ללכת ישירות לאחד מהבנקים שלך, והם היו מחתים אותך לחשבון סוחר. אז היו לך המעבדים שבנו את הטכנולוגיה עבור הבנקים, שאמרו, היי, אם אנחנו בונים את הטכנולוגיה הזו, אולי כדאי שנלך לשוק ונתחיל למכור אותה ישירות לסוחרים ונתפוס נתח מהכלכלה הרוכשת הזו.

ואז בשנות ה-80 היה לך דגם ISO. אז בעצם, אמרו הבנקים והמעבדים, אין לנו מספיק מגפיים בשטח כדי שנוכל למכור את זה לכל חנות של אמא ופופ, לכל מסעדה ברחבי הארץ. בוא יהיה לנו כוח מכירות עצום שנוכל ליצור כעת. זה באמת הביא למודל הפניה, והצומת הראשון של תשלומים ותוכנה הגיע עם מודל התשלום המשולב הזה.

כספית הוא כנראה אחד השחקנים הראשונים במרחב הזה. הם בעצם אמרו, יש לך נקודת מכירה במסעדות וקמעונאים שהיא מנותקת לחלוטין מחוויית התשלומים. אתה יכול להיכנס לחנות משקאות קטנה, והם יבצעו את ספירת המלאי בנקודת המכירה, ואז הם יכניסו ידנית את הנתונים לחומרת התשלומים עצמה, ואז אתה מחליק את הכרטיס שלך. זה מאוד דומה לחוויה של PayPal ואיביי אז היית מפרט את המוצרים שלך ב-eBay, אבל אז אתה הולך ל-PayPal כדי להירשם לתשלומים.

ב-2010-12 היו לך חברות כמו באלאנס, שבה עבדתי. פס ו בריינטרי היו באמת הראשונים שדחפו יותר לגישה הממוקדת במפתחים, שהפכה לגל חדש שאנשים דיברו עליו - תשלומים משובצים, פינטק משובץ. זהו שלב נוסף במודל שבו אתה רואה פלטפורמות SaaS בתעשייה ספציפית שמטמיעות לחלוטין תשלומים כחלק מחוויית המוצר שלהן וכחלק מתזרים ההכנסות שלהן. הפלטפורמות ילכו אחרי פלח שוק ספציפי ויבנו את כל כלי זרימת העבודה ופתרונות התפעול העסקי הדרושים לניהול התפעול השוטף של אותו עסק. לאחר מכן הם מרכיבים את התשלומים כחלק מרכזי באסטרטגיית התשלום שלהם.

זה באמת מעניין. איך זה משפיע על העסק שלך עכשיו?

לעתים קרובות, לאותם סוחרים אין מושג שחברה כמו Finix היא זו שמספקת את תשתית התשלום הזו. כעת, פלטפורמות ה-SaaS הללו הפכו למעשה לכיכר של התעשייה שלהן: הכיכר לחדרי כושר, הכיכר למסעדות. ראינו חברות בכל ענף יחיד נוקטות בגישה זו, לשם הן ילכו ויפנו לשוק נישתי יותר זה ויגדילו את סך השוק הניתן להתייחסות באמצעות שכבות תשלומים.

אני חושב שאחד הדברים שאנו רואים כאן ב-Finix הוא עולם שבו חברות ה-SaaS האנכיות הללו הופכות לבנקים של העתיד. הם לא רק מציעים את התוכנה לניהול העסק, הם מנהלים את התפעול ואז הם משכבים תשלומים, הם רובדים בהלוואות, גזברות, שכר וכל המוצרים וחבילת הפתרונות שאתה רואה בדרך כלל באתר של בנק מסחרי. כעת הם מתחילים לפרק את כל המוצרים הללו ולצרף אותם מחדש בפלטפורמת SaaS.

זה מוביל לנושא האחרון שלי, זה שצד את עיניי בתחילה. אתה משתמש ב-Visa Direct וב-Mastercard Send עבורך Finix Payouts מוצר, ואני תוהה איך אתה רואה את האימוץ של תשלומים מהירים יותר ובזמן אמת.

זה 2024, וגם היום, התשלומים ללקוחות עדיין נותרו נקודת חיכוך אדירה. אז המטרה שלנו עם תשלומים היא לאפשר לעסקים בכל הגדלים לשלוח כספים ישירות לכרטיס או לחשבון בנק באמצעות API בודד או באמצעות חבילה של פתרונות ללא קוד ו-low code. החלק המרגש ב-push-to-card הוא שאתה יכול לקחת כרטיס חיוב או כרטיס אשראי קיים ולשלוח אליו כספים בזמן אמת, 24/7 365 ימים בשנה.

מבחינה היסטורית, נדרשו חודשים של עבודת פיתוח וחודשים כדי לקבל אישור לכך על ידי הבנק. עכשיו אתה יכול להגדיר אותו דרך Finix תוך יום ולהתחיל להעביר כסף בזמן אמת. זה סופר מרגש עבור הלקוחות שלנו. אנו רואים מקרים של שימוש בתשלומים כמו תביעות ביטוח, תשלומי הלוואות ודמי כבודה אובדן עבור חברות תעופה. ראינו בעצם כל מקרה שימוש עבור חשבונות לתשלום. אז אנחנו יכולים כעת לעזור ללקוחות שלנו להביא תשלומים מהירים יותר ללקוחות שלהם מבלי ליצור קשרים משלהם לבנקים או ל-Visa Direct או Mastercard Send ישירות.

ובכן, אני חושב שזה מקום טוב לסיים. זה היה תענוג. . .

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: https://fintechrising.co/exploring-the-future-of-payments-with-richie-serna-ceo-finix-payments/