La Securities and Exchange Commission (SEC) ha approvato una nuova norma che impone alle società quotate in borsa di rivelare le proprie emissioni dirette di gas serra. La proposta ha ricevuto sostegno con 3 voti contro 2 in una recente riunione della SEC.

La normativa recentemente approvata intitolata “Il miglioramento e la standardizzazione dell’informativa relativa al clima per gli investitori” richiede inoltre alle aziende con sede negli Stati Uniti di divulgare i dettagli sui propri utilizzo delle compensazioni di carbonio, compresi i costi associati se i crediti contribuiscono al raggiungimento degli obiettivi di riduzione delle emissioni. Devono inoltre descrivere l’impatto del cambiamento climatico sulle loro operazioni, condizioni finanziarie e strategie.

Inoltre, le aziende devono spiegare i rischi e il modo in cui li gestiscono, ad esempio l'impatto su entrate e spese.

Quali ambiti di emissione sono obbligatori?

L'originale Proposta della SEC inizialmente richiedeva alle aziende di rendere pubbliche le proprie emissioni Scope 1, 2 e 3. Ma l’Ambito 3, che ha suscitato polemiche, alla fine è stato escluso dalla regola finale.

Lo Scopo 1 si riferisce alle emissioni emesse direttamente dall’azienda mentre lo Scopo 2 riguarda le emissioni derivanti dal carburante e dall’energia acquistati dall’azienda. Mentre lo Scope 3 riguarda le emissioni generate da clienti e fornitori.

Le emissioni di ambito 1 e 2 sono obbligatorie da rendicontare, a condizione che la società consideri le informazioni “materiali” per gli investitori. Disporre di queste informazioni vitali legate al clima fornirà agli investitori informazioni utili per prendere decisioni informate.

Emissioni Scope 3 sono state oggetto di notevoli controversie a causa delle sfide legate al calcolo delle emissioni indirette, che impongono alle aziende i costi di compliance più elevati. Le grandi aziende, in particolare quelle del settore dell’energia fossile, si sono opposte a questo obbligo di rendicontazione.

Pertanto, dopo un lungo periodo di commenti pubblici, che ha raccolto 4,500 lettere e 24,000 commenti, l’obbligo di divulgare le emissioni dell’Ambito 3 è stato infine abbandonato.

Negli ultimi 2 anni la SEC ha deliberato sulla formulazione di requisiti standardizzati per informativa sul clima aziendale. L’obiettivo è stabilire uno standard minimo di trasparenza nei consigli di amministrazione.

Ora, la maggiore trasparenza richiesta sull’uso delle compensazioni influenzerebbe i futuri acquisti di crediti di carbonio.

Secondo la norma finale, le aziende saranno ora obbligate a fornire una ripartizione dettagliata dei costi associati crediti di carbonio. Nello specifico, la proposta approvata prevedeva che:

“I costi capitalizzati, le spese sostenute e le perdite relative alle compensazioni di carbonio e crediti o certificati di energia rinnovabile (REC) se utilizzato come componente materiale dei piani di un dichiarante per raggiungere i target o gli obiettivi relativi al clima comunicati, divulgati in una nota al bilancio..."

Questo requisito di divulgazione è una delle 3 principali categorie di informazioni imposte nelle modifiche alla norma finale della SEC.

Disimballaggio delle disposizioni chiave della nuova regola della SEC

Sebbene sia essenziale per ogni azienda comprendere a fondo la regola ufficiale della SEC, che copre quasi 900 pagine, spiccano 3 disposizioni chiave:

- I “filer accelerati”, ovvero società con azioni quotate in borsa valutate pari o superiori a 75 milioni di dollari, hanno il compito di divulgare le emissioni di ambito 1 e 2.

- I costi derivanti da eventi meteorologici estremi e da altri disastri naturali devono essere indicati nei rendiconti finanziari.

- Le aziende sono obbligate a rendere pubblici gli impatti materiali, reali e potenziali, dei rischi legati al clima sulla loro strategia, modello di business e prospettive.

La SEC ha apportato una revisione significativa alla sua bozza precedente, eliminando l’obbligo di rivelare le spese relative alle “attività generali di transizione energetica” nei rendiconti finanziari.

Invece, la norma finale si concentra specificamente sulla divulgazione delle spese relative alle compensazioni di carbonio e ai REC, come confermato dai funzionari della SEC.

Vai a La scheda informativa della SEC che riassume le norme specifiche che un dichiarante deve divulgare.

La Commissione stima che circa 2,800 aziende debbano prepararsi a riferire sui rischi finanziari legati al clima. Si tratta del 40% delle 7,000 aziende pubbliche statunitensi registrate presso la SEC.

Nel frattempo, anche circa il 60% dei 900 emittenti privati stranieri registrati alla SEC potrebbero essere soggetti alla nuova regola.

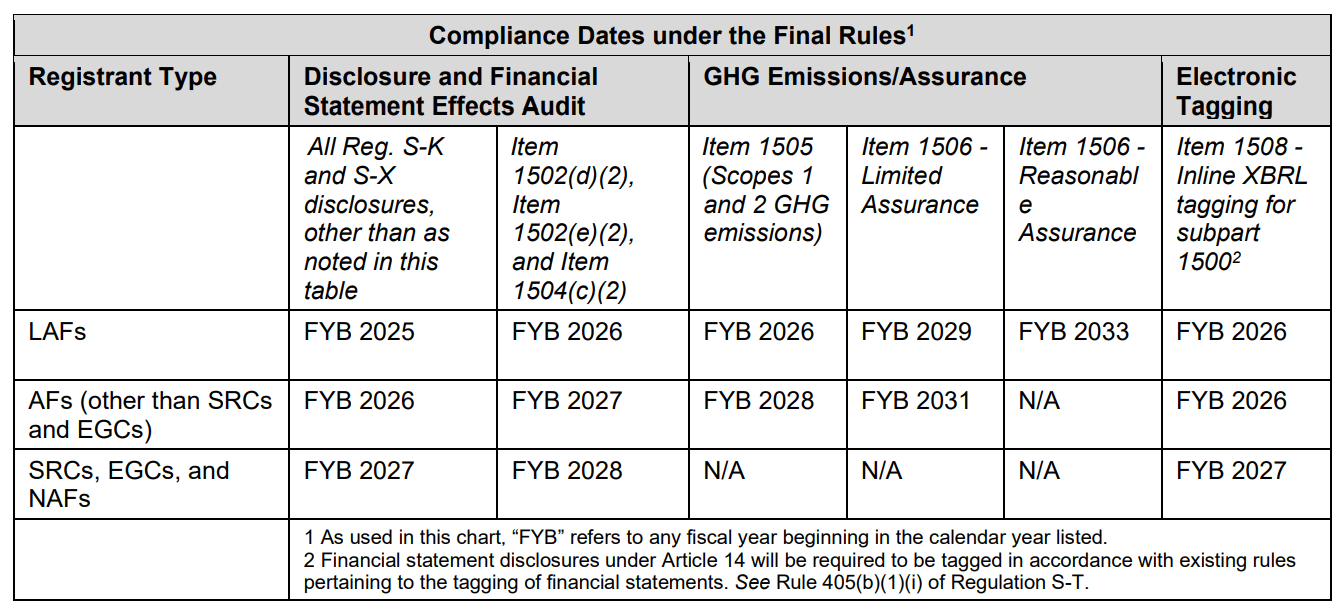

I compilatori accelerati, in particolare, devono iniziare a rendere pubbliche le proprie emissioni Scope 1 e Scope 2 nel 2026. Di seguito sono riportate le date di conformità che le aziende devono tenere a mente in base al loro stato di compilatore:

Reazioni contrastanti: l'impatto della regola sulla divulgazione climatica della SEC

La nuova regola sulla divulgazione del clima ha ricevuto sia elogi che critiche. L'ex commissario della SEC Allison Herren Lee ha commentato che:

“La nuova regola, sfortunatamente, fa ben poco per impedire alle aziende di fare dichiarazioni vaghe, non testate e, soprattutto, infondate sulle loro impronte di carbonio”.

D'altra parte, i sostenitori della nuova regola hanno notato che si tratta di una grande pietra miliare. Per Lane Jost, responsabile della consulenza ESG presso Edelman Smithfield,

“C’è ampio spazio per discutere la validità di questa regola da tutte le parti, ma a prescindere, questo è un giorno storico per rafforzare regole di divulgazione comuni, comparabili e credibili sui rischi climatici per investitori ed emittenti”.

La norma della SEC segna un’aggiunta significativa al panorama normativo globale in espansione per l’informativa sul clima aziendale. Le aziende internazionali si preparano a conformarsi La Direttiva europea sul reporting di sostenibilità aziendale, che impone la divulgazione di informazioni sul clima. E con i requisiti di divulgazione delle emissioni di carbonio della California introdotti lo scorso anno, la norma della SEC sottolinea ulteriormente la crescente importanza della trasparenza relativa al clima nel reporting aziendale.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://carboncredits.com/sec-finalizes-new-climate-disclosure-rule-heres-whats-new/