Come ogni altra cosa nel nostro mondo, le transazioni di pagamento si stanno rapidamente spostando verso la digitalizzazione. Avremmo potuto immaginare dieci anni fa di poter effettuare pagamenti tramite telefono o orologio?

I pagamenti digitali hanno subito una notevole evoluzione nel corso degli anni, passando dai metodi convenzionali a soluzioni sofisticate e basate sulla tecnologia. Questo articolo esamina come funzionano i pagamenti digitali ed esamina i metodi di pagamento comuni utilizzati, ed evidenzia il ruolo dei partecipanti chiave in questo ecosistema dei pagamenti.

Sommario

Cosa sono i pagamenti digitali?

I pagamenti digitali si riferiscono a transazioni elettroniche condotte su Internet o altri dispositivi elettronici, che consentono a individui e aziende di inviare e ricevere denaro senza la necessità di valuta fisica. Queste transazioni sono facilitate attraverso varie piattaforme online, app mobili e sistemi di pagamento elettronico.

Quali sono le tipologie di pagamenti digitali?

- carte di credito / debito

- portafogli mobili

- online banking

- trasferimenti peer-to-peer (P2P).

- carte senza contatto

- cryptocurrencies

- Pagamenti con codice QR

SDK.finanza piattaforma di pagamento è progettato per supportare molteplici opzioni di pagamento digitale attraverso il suo set completo di caratteristiche e funzionalità. La piattaforma utilizza un'architettura basata su API che semplifica l'integrazione con più fornitori di pagamenti, rendendo più semplice per le aziende offrire un'ampia gamma di opzioni di pagamento ai propri clienti.

Ottieni il lancio del tuo prodotto portafoglio digitale mesi più velocemente

Accelera il rilascio del prodotto con una soluzione FinTech pre-sviluppata

Il sistema di pagamento digitale: come funziona?

L’ecosistema dei pagamenti digitali comprende varie tecnologie, piattaforme e processi che consentono a individui e aziende di effettuare transazioni elettronicamente. Per capire come funzionano i pagamenti digitali, dobbiamo esaminare i partecipanti a questo processo.

Partecipanti chiave ai sistemi di pagamento digitali

- Il consumatore

- Il mercante

- La banca emittente (la banca del consumatore che emette la sua carta di credito o debito)

- La banca acquirente (la banca del commerciante che riceve i fondi dalle transazioni digitali)

I gateway di pagamento sono responsabili della verifica del saldo o del limite di credito del cliente, collegato al conto bancario del cliente, durante una transazione digitale, come l'elaborazione di una richiesta di pagamento.

Guida passo passo sul processo di esecuzione di un pagamento digitale

Quando si effettua un pagamento digitale, il processo prevede in genere i seguenti passaggi:

1. Iniziazione: il processo di pagamento inizia quando un cliente avvia una transazione, sia che si tratti di acquistare beni o servizi online, o di selezionare un metodo di pagamento digitale, come carte di credito o un dispositivo mobile con portafogli.

2. Autorizzazione: una volta avviata la transazione, le informazioni di pagamento vengono trasmesse in modo sicuro al processore di pagamento o alla banca acquirente per l'autorizzazione.

3. Trattamento: previa autorizzazione, la prima rete di pagamento o il processore elabora la transazione addebitando il conto del cliente. Questa fase può comportare la comunicazione tra varie parti, tra cui banche, reti di pagamento e fornitori di servizi commerciali.

4. Regolamento: il regolamento in genere comporta il trasferimento di fondi dalla banca emittente alla banca del commerciante.

5. Conferma: una volta completato il regolamento, entrambe le parti ricevono la conferma della transazione.

La tecnologia dietro i pagamenti digitali

Diverse tecnologie svolgono un ruolo cruciale nel funzionamento e nella sicurezza dei pagamenti digitali, tra cui:

Apprendimento automatico e intelligenza artificiale

Gli algoritmi di machine learning consentono alle aziende di monitorare i modelli di transazione e le potenziali attività fraudolente, mentre i sistemi basati sull’intelligenza artificiale migliorano l’esperienza dell’utente comprendendo i comportamenti di spesa.

NFC (Near Field Communication)

NFC consente una comunicazione sicura tra dispositivi nelle immediate vicinanze, facilitando le transazioni senza contatto, consentendo ai dispositivi di comunicare senza problemi.

Ad esempio, utilizzando NFC, un cliente può pagare facilmente il proprio caffè semplicemente avvicinando il proprio smartphone al terminale del punto vendita del bar, trasmettendo in modo sicuro le informazioni di pagamento e completando la transazione senza la necessità di carte di credito fisiche o contanti.

Trasforma i primi anni di sviluppo nei primi anni di crescita delle tue entrate

Ottieni un software bancario al dettaglio digitale pre-sviluppato per sviluppare al meglio il tuo prodotto PayTech

MST (Trasmissione magnetica sicura)

MST è una tecnologia che emette un segnale magnetico per far comunicare il portafoglio mobile con i tradizionali lettori di carte. Questa tecnologia consente di utilizzare i portafogli digitali sia con i tradizionali lettori di carte a banda magnetica che con i moderni lettori di carte basati su chip, migliorando la compatibilità.

Ad esempio, la tecnologia MST emette un segnale magnetico che consente ai portafogli digitali di interfacciarsi perfettamente con i tradizionali lettori di carte a banda magnetica, offrendo agli utenti la flessibilità necessaria per effettuare transazioni sicure sia sui terminali per carte tradizionali che su quelli basati su chip.

Tendenze dei pagamenti digitali da tenere d’occhio nel 2024

I pagamenti digitali sono in continua evoluzione a causa dei progressi tecnologici come l’intelligenza artificiale e il machine learning, dei cambiamenti nel comportamento dei consumatori e del mercato FinTech.

Nel 2024, possiamo aspettarci di vedere l’emergere di diverse tendenze chiave che daranno forma al panorama dei pagamenti digitali, tra cui:

Pagamenti in tempo reale

Pagamenti in tempo reale, che consentono trasferimenti di fondi immediati 24 ore su 7, XNUMX giorni su XNUMX, ridefinendo così le norme bancarie tradizionali. Ciò rappresenta un’opportunità per le aziende di ottimizzare la gestione del flusso di cassa, semplificare i processi amministrativi e creare un’esperienza cliente più fluida.

Adozione di criptovaluta

Le criptovalute, come Bitcoin, Ethereum e altre, continuano a guadagnare terreno come forme di pagamento alternative. Le aziende e i consumatori accettano e utilizzano sempre più le criptovalute come metodo di pagamento preferito per le transazioni a causa della loro natura decentralizzata, delle commissioni di transazione più basse e del potenziale per pagamenti transfrontalieri più rapidi.

Aumenta le tue entrate con un potente software di elaborazione dei pagamenti

Software di accettazione dei pagamenti per fornire uno stack completo di servizi finanziari online e offline

Pagamenti A2A (da conto a conto).

L’aumento previsto dei pagamenti A2A nel 2024 è dovuto principalmente alla loro integrazione con l’open banking. Sono abilitati all’open banking e questa sinergia, unita ai progressi nei pagamenti istantanei e alla crescente adozione da parte dei commercianti, sta catapultando queste transazioni in una nuova era. Di conseguenza, i pagamenti A2A non solo stanno diventando più veloci ed economici, ma anche molto più resistenti alle frodi.

Valute digitali della banca centrale (CBDC)

Le valute digitali delle banche centrali (CBDC) sono emerse come una tendenza significativa nel campo dei pagamenti digitali. Una CBDC è una forma digitale della valuta nazionale di un paese, emessa e regolamentata dalla banca centrale. A differenza delle criptovalute come Bitcoin, le CBDC sono centralizzate e hanno corso legale. Le CBDC mirano a migliorare l’inclusione finanziaria, ridurre i costi di transazione e fornire un maggiore controllo sulla politica monetaria.

Autenticazione biometrica

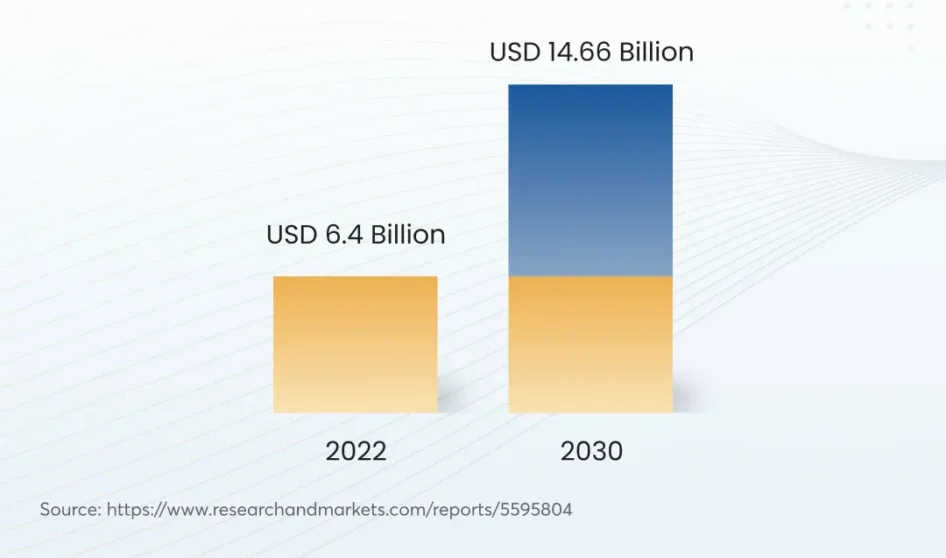

I metodi di autenticazione biometrica, tra cui la scansione delle impronte digitali, il riconoscimento facciale e il riconoscimento vocale, stanno diventando sempre più diffusi nei pagamenti digitali. Ad esempio, il mercato globale dei pagamenti vocali crescerà fino a raggiungere i 14.66 miliardi di dollari rispetto ai 6.4 miliardi entro il 2030.

Queste tecnologie offrono maggiore sicurezza e comodità sostituendo i metodi di autenticazione tradizionali come password e PIN.

Finanza integrata

La finanza incorporata si riferisce all'integrazione di servizi finanziari in piattaforme ed esperienze non finanziarie, come siti web di e-commerce, ride-sharing e app di pagamento mobile,e piattaforme di social media. Questa tendenza consente pagamenti fluidi e contestualmente rilevanti all’interno degli ecosistemi digitali esistenti, sfumando i confini tra il settore bancario e altri settori.

Queste tendenze emergenti stanno rimodellando il modo in cui aziende e consumatori effettuano transazioni digitali, guidando l’innovazione e la trasformazione nel settore dei pagamenti.

Conclusione

Il viaggio dei pagamenti digitali continua ad essere un’evoluzione affascinante, guidata dall’innovazione, dalla tecnologia e dalle esigenze in continua evoluzione di aziende e consumatori. Con l’evolversi di queste tendenze, il panorama dei pagamenti digitali è destinato a diventare più sicuro, efficiente e perfettamente integrato nella nostra vita quotidiana.

Con SDK.finanza si ottiene una piattaforma già pronta per dare vita più velocemente a servizi e prodotti di pagamento finanziario e digitale e iniziare a fornire pagamenti digitali nel più breve tempo possibile.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://sdk.finance/what-are-digital-payments/