Nel suo libro Crossing the Chasm, Geoffrey Moore suggerisce che le innovazioni dirompenti seguono una curva a S, dove c'è un divario o un abisso tra i primi utenti e la prima maggioranza.

Sarebbe giusto dire che la finanza decentralizzata o comunemente abbreviata come DeFi sta cercando di perforare questo abisso. Sebbene sia stato adottato da innovatori e primi utilizzatori, non ha ottenuto l'adozione della maggioranza che i suoi sostenitori speravano.

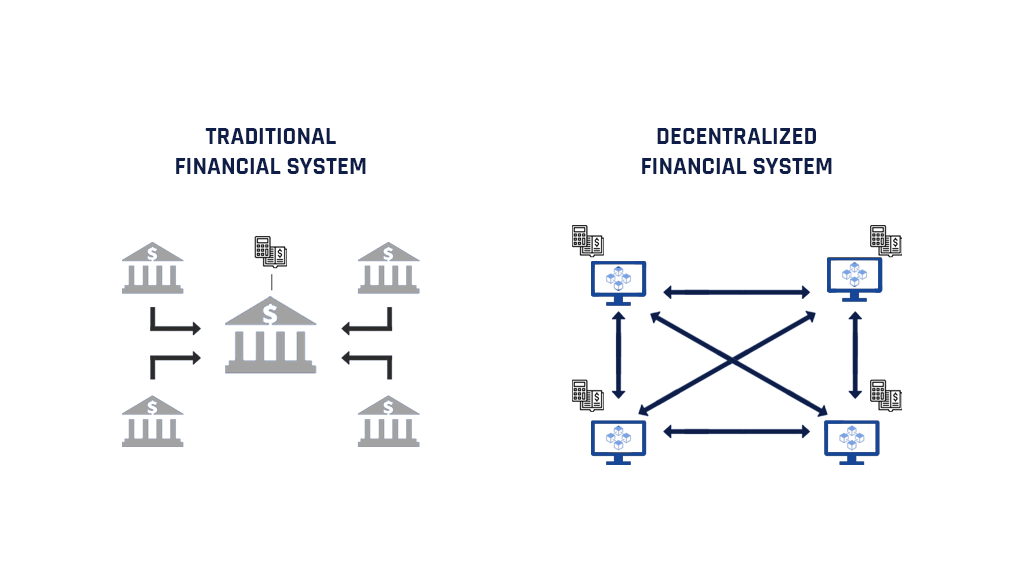

Per chi non lo sapesse, DeFi è un sistema in cui i prodotti finanziari sono accessibili attraverso una rete blockchain decentralizzata pubblica. Ciò elimina la necessità per i consumatori di effettuare transazioni tramite intermediari come banche e intermediari.

La DeFi consente a diversi attori all'interno dell'ecosistema finanziario, da acquirenti e venditori a prestatori e mutuatari, di effettuare transazioni direttamente tra loro.

I contratti intelligenti sono le chiavi della capacità della DeFi di facilitare queste transazioni peer-to-peer (P2P). Ospitati su una rete blockchain, questi contratti sono "intelligenti" in quanto automatizzano gli accordi tra acquirenti e venditori, svolgendo il ruolo precedentemente svolto da un intermediario.

Perché l'hype?

Per comprendere l'entusiasmo per la DeFi, dobbiamo prima esaminare lo stato attuale dei servizi finanziari.

L'economia moderna si basa su un modello hub and spoke. Questi hub sono costituiti da centri finanziari come Londra, New York e Singapore. L'attività economica si irradia da questi hub nei raggi circostanti. Ciò significa che questi centri finanziari sono spesso i più ricchi della loro regione.

Sebbene questo modello sia vantaggioso per i residenti di questi centri finanziari in quanto beneficiano di ampi afflussi di capitali, crea una concentrazione di potere economico che non è salutare per l'economia globale.

Questo difetto è stato scoperto durante la crisi finanziaria globale (GFC) del 2008 in cui il crollo della Lehman Brothers con sede a New York ha messo a nudo l'eccessiva assunzione di rischi e le normative lassiste relative alle istituzioni finanziarie.

Il GFC ha mostrato la vulnerabilità dell'economia globale come effetto domino seguìto dopo lo scoppio della bolla immobiliare negli Stati Uniti e che ha fatto precipitare il mondo nella sua peggiore crisi economica dalla Grande Depressione.

Dopo il GFC, la fiducia nelle banche e nelle grandi istituzioni finanziarie è diminuita. Ciò ha segnato l'inizio della rivoluzione blockchain poiché il decentramento è stato proposto come soluzione per prevenire il ripetersi di una crisi economica della scala di GFC.

Nel 2009, la prima blockchain è stata implementata come registro pubblico per le transazioni effettuate utilizzando Bitcoin, una forma di criptovaluta. Insieme a Ethereum, è una delle due principali criptovalute utilizzate oggi nelle transazioni DeFi.

Nel 2014, Blockchain 2.0 è nata quando la tecnologia è stata separata dal suo obiettivo valutario iniziale ed è stato esplorato il potenziale per altre transazioni finanziarie e interorganizzative. Oggi le reti DeFi sono utilizzate in una serie di servizi finanziari, compresi quelli tradizionali come pagamenti e prestiti.

Le differenze tra un sistema finanziario centralizzato e decentralizzato. (Credito immagine: stabile)

DeFi all'interno di SEA

Nel sud-est asiatico, un certo numero di fintech stanno cercando di sfruttare la DeFi e costruire quello che alcuni hanno definito il "futuro dei servizi finanziari".

A marzo, ShuttleOne con sede a Singapore ha lanciato una piattaforma di prestito basata su blockchain per le PMI. Afferma che la tecnologia blockchain consente di effettuare rimesse transfrontaliere a un costo inferiore e in modo più trasparente.

Nel frattempo, anche i token non fungibili (NFT) stanno iniziando a guadagnare popolarità nella regione. Un'unità di dati archiviata su una rete blockchain, un NFT funge da certificato digitale per verificare che l'asset digitale sottostante sia unico e quindi non intercambiabile.

Mercato NFT di Singapore Mintable sollevato un round di finanziamento di serie A da 13 milioni di dollari a luglio. Aveva recentemente collaborato con il quarterback della National Football League (NFL) Trevor Lawrence per vendere la sua collezione NFT per oltre 225,000 dollari.

Gli scettici rimangono

I sostenitori di DeFi hanno a lungo sostenuto la sua trasparenza in quanto consente ai consumatori di aggirare i sistemi opachi utilizzati dalle istituzioni finanziarie tradizionali. Inoltre, la tecnologia blockchain sottostante rende tecnicamente impossibile l'hacking.

Altri hanno sostenuto che la DeFi promuove l'inclusione finanziaria poiché la sua natura pubblica consente a chiunque disponga di una connessione Internet di accedervi. Ciò risolve le sfide di distribuzione presenti nei servizi finanziari, dove l'obbligo di visitare una filiale bancaria fisica per eseguire transazioni ha portato a una grande popolazione non bancaria nei mercati emergenti come il sud-est asiatico.

Tuttavia, anche DeFi ha la sua giusta quota di critici. La natura pubblica di queste reti le rende facilmente accessibili agli hacker. Sono stati spesi più di 285 milioni di dollari perso sulle reti Ethereum DeFi poiché, lo 0.65 per cento del suo valore attuale totale.

Forse, il più grande ostacolo che la tecnologia deve affrontare nel raggiungere l'adozione di massa è la sua natura senza confini. DeFi è una rete globale che trascende i confini.

Tuttavia, diversi paesi hanno ciascuno le proprie normative sui servizi finanziari senza che due giurisdizioni possano condividere le stesse leggi. Pertanto, questo pone la domanda su chi sarà ritenuto responsabile di reati finanziari sulle reti DeFi?

Attraversando il baratro

Sebbene siano stati fatti sviluppi promettenti sulla DeFi, non siamo al punto in cui può soddisfare gli elevati standard di sicurezza e governance che ci aspettiamo dalle infrastrutture finanziarie critiche.

Affinché DeFi possa svolgere la sua funzione di infrastruttura di base per i servizi finanziari, deve essere considerata affidabile dalla maggioranza. Senza il supporto normativo per accelerare questo, è improbabile che la DeFi possa attraversare il baratro, tanto meno in un'economia in via di sviluppo come il sud-est asiatico.

Credito immagine in primo piano: Foto di soldi creata da rawpixel.com – www.freepik.com

Platone Ai. Web3 reinventato. Intelligenza dei dati amplificata.

Clicca qui per accedere.