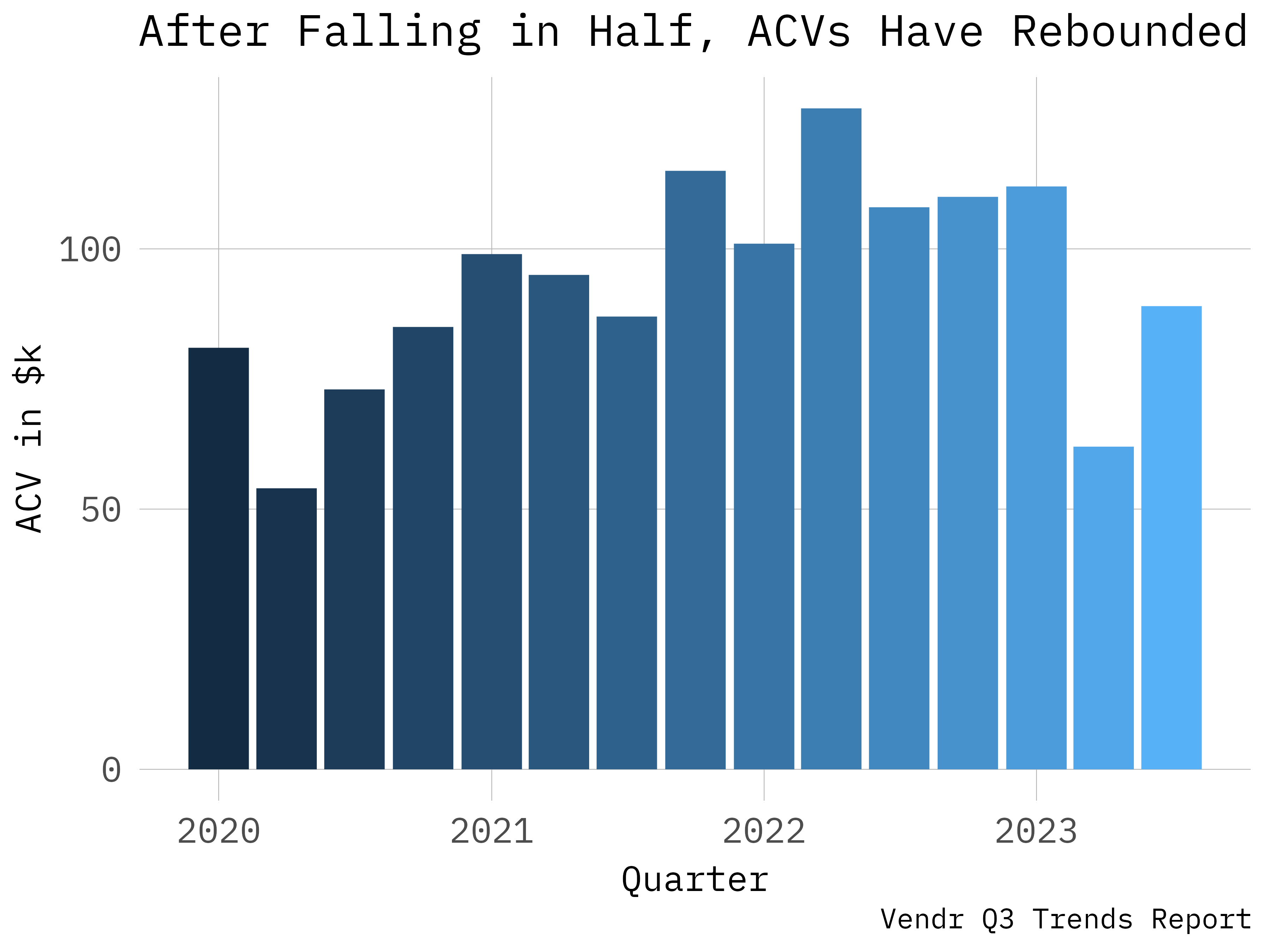

Rapporto trimestrale di Vendr sulle tendenze degli acquisti SaaS riassumere il sentimento del mercato del software. La Q2 è stata dura, ma la Q3 sta migliorando.

Il ciclo medio di vendita si è allungato da 32 a 44 giorni per il nuovo software netto, con un aumento del 37%.

Cicli più lenti e meno nuovi acquisti: il 19% degli acquisti di software sono nuovi nel 2023; solo il 17% nel terzo trimestre. Ancora circa 3 su 1, ma in calo rispetto al 5% dell’anno scorso.

In un mercato impegnativo in cui i nuovi clienti rappresentano una sfida, come cresce un’azienda? Aumenta il prezzo e fai vendite incrociate.

I valori medi dei contratti sono aumentati del 43% t/t, quasi la media in questo periodo di tempo.

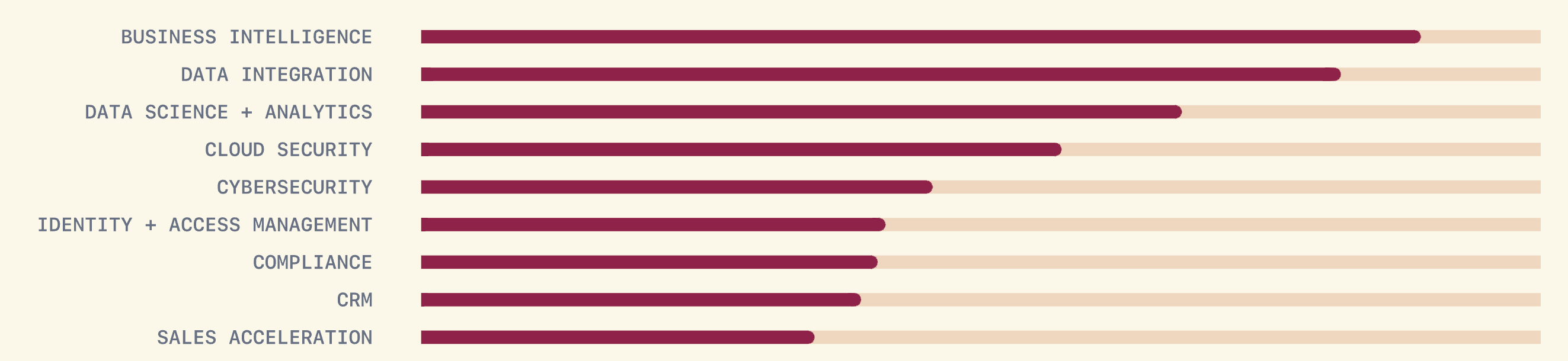

Cosa vende? BI, integrazione dei dati, data science + analisi sono in cima al podio.

Un ultimo dato degno di nota: gli ACV di DataDog sono il doppio di quelli di qualsiasi altro fornitore nel rapporto a $ 220. Salesforce, Cloudflare e Netsuite sono i prossimi con ACV compresi tra $ 100 e $ 120.

Quella cifra di $ 220 è 3 volte l'attuale ACV di DataDog ed è guidata da un notevole sforzo di push up del mercato e di cross-sell dettagliato nel loro rapporto sugli utili all'inizio di questa settimana.

Raddoppiare i clienti esistenti e far crescere tali conti è stato il modo dominante per stimolare la crescita durante questo anno difficile.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://www.tomtunguz.com/vendr-q3-report/