Il flirt globale con i servizi Acquista ora, paga dopo (BNPL) sembra essere in fase di disfacimento, poiché i nuovi dati sui pagamenti dei consumatori rivelano un calo significativo nell’interesse per questo controverso approccio di pagamento tramite credito.

BNPL ha registrato un’impennata ed è diventata la favorita dei venture capitalist durante il lockdown poiché gli acquirenti di e-commerce, inattivi a casa, hanno colto l’opportunità dei finanziamenti a breve termine per distribuire la spesa degli acquisti online sia estemporanei che deliberati su diversi pagamenti. In genere, l’attrattiva dei servizi BNPL non prevedeva alcun interesse: un’offerta molto interessante per i consumatori che altrimenti potrebbero evitare un acquisto online discrezionale, in particolare in condizioni economiche incerte.

In sostanza, Profitto dei servizi BNPL imponendo commissioni ai commercianti per l’elaborazione delle transazioni e, occasionalmente, imponendo penali o interessi per il ritardo sui clienti che non pagano puntualmente. Questo modello consente loro di fornire soluzioni di pagamento versatili ai consumatori pur continuando a guadagnare reddito e semplificando acquisizioni significative.

Negli ultimi anni, questa proposta allettante ha sostenuto un’impennata delle società BNPL a livello globale, rivelandosi allettante sia nelle economie avanzate con un elevato utilizzo di carte di credito alla ricerca di finanziamenti alternativi, sia nei paesi emergenti dove l’accesso al credito convenzionale era più difficile, in particolare per i giovani e coloro che nelle zone rurali.

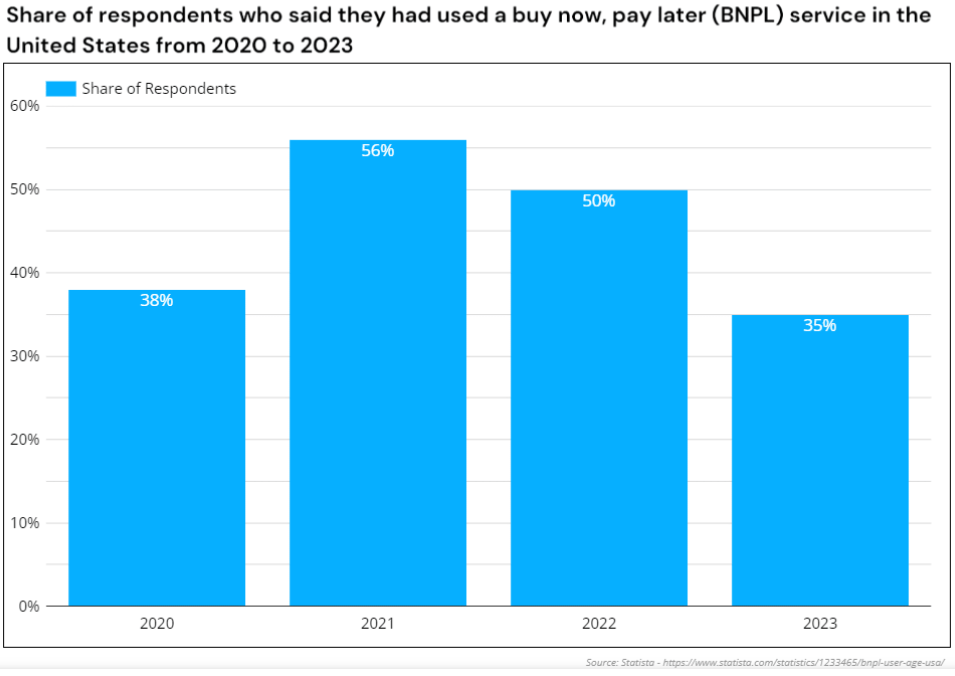

Gli utenti BNPL statunitensi sono diminuiti maggiormente nel 2023 rispetto agli anni precedenti. Fonte: Statista

Il declino degli operatori BNPL dell'Asia Pacifico

Tuttavia, il settore BNPL sembra ora essere in declino, con numerosi servizi BNPL che si ritirano o cessano del tutto le operazioni. L'Australia, che ospita uno dei servizi BNPL più importanti al mondo, Afterpay, lo ha osservato calo dal 2023.

Dopo il crollo all'inizio di febbraio 2023 dell'Openpay australiano, che ha lasciato debiti per 18.2 milioni di dollari australiani, ZIP ha dato il via a marzo 2023 decidendo di rafforzare i controlli finanziari e dichiarando il suo ritiro da India, Filippine, Turchia, Repubblica Ceca, Sud Africa, Polonia, Singapore, Regno Unito, Messico e Medio Oriente.

In effetti, si sono ritirati da 10 dei 14 mercati internazionali che servivano. Questa decisione, tra le notizie di un Perdita di 240 milioni di dollari australiani nel 2022, è stato seguito da un valore delle azioni che è crollato del 95% da febbraio 2021 (precedentemente scambiato a 12 dollari australiani rispetto a 0.5 dollari australiani nel 2023).

Lo scenario appare altrettanto desolante in Asia, dove l’adozione di BNPL e l’emergere di nuovi servizi BNPL sembravano avvenire praticamente da un giorno all’altro. Ad esempio, il BNPL IOUpay malese è stato introdotto sulla Borsa australiana (ASX) e ha proclamato la posizione dominante sul mercato quasi prima dell'inizio del suo servizio.

Nel giro di meno di due anni, le accuse di frode sostanziale portarono a turbolenze finanziarie e ad offuscare notevolmente la sua reputazione. La saga si intensificò quando IOUpay scoprì che il suo ex direttore finanziario, Kenneth Kuan, aveva presumibilmente manomesso i fondi della società.

Un sospetto Si è scoperto che 19 milioni di dollari erano stati sottratti dalla società tra il 2022 e il 2023. Successivamente, IOUpay è stata costretta in amministrazione controllata e deve ancora riprendersi.

La piattaforma di acquisti e premi ShopBack ha annunciato che terminerà la sua offerta BNPL, istituita in seguito l'acquisizione da parte dell'azienda di BNPL hoolah a novembre 2021, in vigore da marzo 2024 a Singapore e in Malesia.

Alla domanda sulle rate rimanenti, ShopBack ha sottolineato la necessità di pagamenti tempestivi per i clienti per evitare penali per il ritardo. Questa risposta illustra la fragilità del modello di ricavi di BNPL e i sottili margini di profitto quando le stime elevate degli investitori si dissipano.

La chiusura di Atome Vietnam è probabilmente definitiva. Fonte: Google

Allo stesso tempo, Atome è stato lanciato in Vietnam nell’aprile 2022 con grande successo, iniziando con una prova che ha coinvolto oltre 20 partner di vendita al dettaglio. Entro un anno, Atome ha cessato le sue operazioni in Vietname BNPL locale Ree-pay non è riuscita a colmare il vuoto lasciato da Atome poiché le sue offerte sono inaccessibili su numerose piattaforme di e-commerce vietnamite.

Nel maggio 2023, Trasy Lou Walsh, direttore generale regionale di Atome, si è dimesso diventare co-fondatore e CEO di Fluid, una società di pagamenti B2B. Questo era seguite dalle dimissioni del CEO David Chen nel febbraio 2024 per diventare responsabile del credito al consumo presso GoTo Financial in Indonesia. Entrambi gli ex leader di Atome, un tempo prominente, hanno scelto di uscire del tutto dal settore: la fiducia nel modello di servizi di BNPL sembra essere bassa tra gli operatori chiave così come lo è tra gli investitori.

Società BNPL di Singapore Anche Pace ha optato per lo scioglimento volontario nell’agosto 2023, attribuendo come motivazione l’escalation dei debiti. Simile a Il gruppo di intelligence avanzato genitore di Atome ed ShopBack sostenuto da Temasek, Pace aveva già fatto in precedenza investimenti garantiti a 8 cifre, tuttavia queste iniezioni di capitale non sono state sufficienti a sostenere la diminuzione dei servizi BNPL.

Nonostante le previsioni di un aumento dell’utilizzo del 450% entro il 2027 il mercato indiano BNPL, ZestMoney, precedentemente valutato 445 milioni di dollari, ha annunciato la sua chiusura dopo non essere riuscito a garantire un acquirente. Dopo che i suoi fondatori se ne sono andati quando le trattative per l'acquisizione con la fintech indiana PhonePe sono fallite, Alla fine ZestMoney fu venduto alla società di servizi finanziari DMI Group nel gennaio 2024 a prezzi stracciati, con ogni investitore che perde denaro e DMI che utilizza essenzialmente l'acquisizione per rubare i talenti di Zest.

Come sono andati storti i servizi BNPL?

La premessa di base di BNPL nel mondo in via di sviluppo, ovvero sottoscrivere piccoli prestiti a clienti emergenti della finanza digitale e quindi attrarre molti investitori di alto profilo, è stata rovente durante i periodi di permanenza a casa e di coinvolgere gli utenti alle prime armi in l'economia digitale.

Ma con l’aumento dei tassi di interesse, lo status quo dei tassi BNPL è stato messo in discussione e non è più in grado di reggere in una prospettiva economica meno ottimistica. E non è successo solo nelle regioni in via di sviluppo, con startup BNPL come Klarna, Affirm e Afterpay affrontare perdite sostanziali e perdita di liquidità quando gli investitori si ritirarono dalle loro valutazioni precedenti che erano di milioni e miliardi di dollari.

La concorrenza del settore bancario tradizionale e dei giganti digitali finanziariamente dotati di risorse simili Afferrare e Shopee nel sud-est asiatico, o Apple e PayPal negli Stati Uniti, hanno anch'essi minacciato la solvibilità di a molti servizi dedicati di BNPL che non riuscivano a competere con la portata della loro piattaforma, riserve di capitale fuori misura, marchi immediatamente riconoscibili e ampie basi di clienti quando hanno iniziato a integrare i propri programmi di pagamento rateale.

Queste piattaforme e super app hanno catturato gran parte della quota di mercato che era dominio delle startup esclusivamente BNPL e potevano permettersi di offrire funzionalità di “paga dopo” in perdita, che alla fine i fornitori dedicati non riuscivano a tenere il passo.

Accoppiato con pressioni normative nello spazio nascente, il calo della domanda da parte degli utenti a causa della riduzione dei budget e i rendimenti sempre più decrescenti di un modello di business basato in ultima analisi su acquisti d'impulso, lo slancio sembra essere contro le startup BNPL e verso gli operatori di piattaforme consolidate che potrebbero essere il vero futuro del "compra ora", paga dopo'.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://fintechnews.sg/93168/lending/the-rise-and-fall-of-bnpl-is-the-due-date-near-for-pay-later-services/