In linea con le tendenze globali, gli investimenti tecnologici nel Sud-Est asiatico hanno registrato un notevole calo nel 2023, influenzato dall’aumento dei tassi di interesse, dall’elevata inflazione e dall’interruzione della catena di approvvigionamento. Nonostante il notevole ritiro, il fintech ha continuato a vedere la spinta degli investitori, con in particolare il prestito digitale che ha testimoniato una diffusione.

Nuovi rapporti rilasciati da Cento Venture, una società di venture capital (VC) con sede a Singapore focalizzata sulle startup tecnologiche, e Tracxn, una piattaforma di market intelligence, esplora lo stato del panorama degli investimenti tecnologici nel sud-est asiatico e condivide le tendenze osservate nel mercato. Tra le principali tendenze delineate nei rapporti, le società notano un considerevole calo dei volumi di investimenti tecnologici, aggiustamenti nelle valutazioni e uno spostamento verso startup in fase iniziale. I rapporti evidenziano inoltre il continuo predominio del fintech nel panorama degli investimenti tecnologici del Sud-est asiatico, con il credito al consumo che emerge come un’area privilegiata per gli investimenti in VC nel 2023.

Il fintech fa la parte del leone

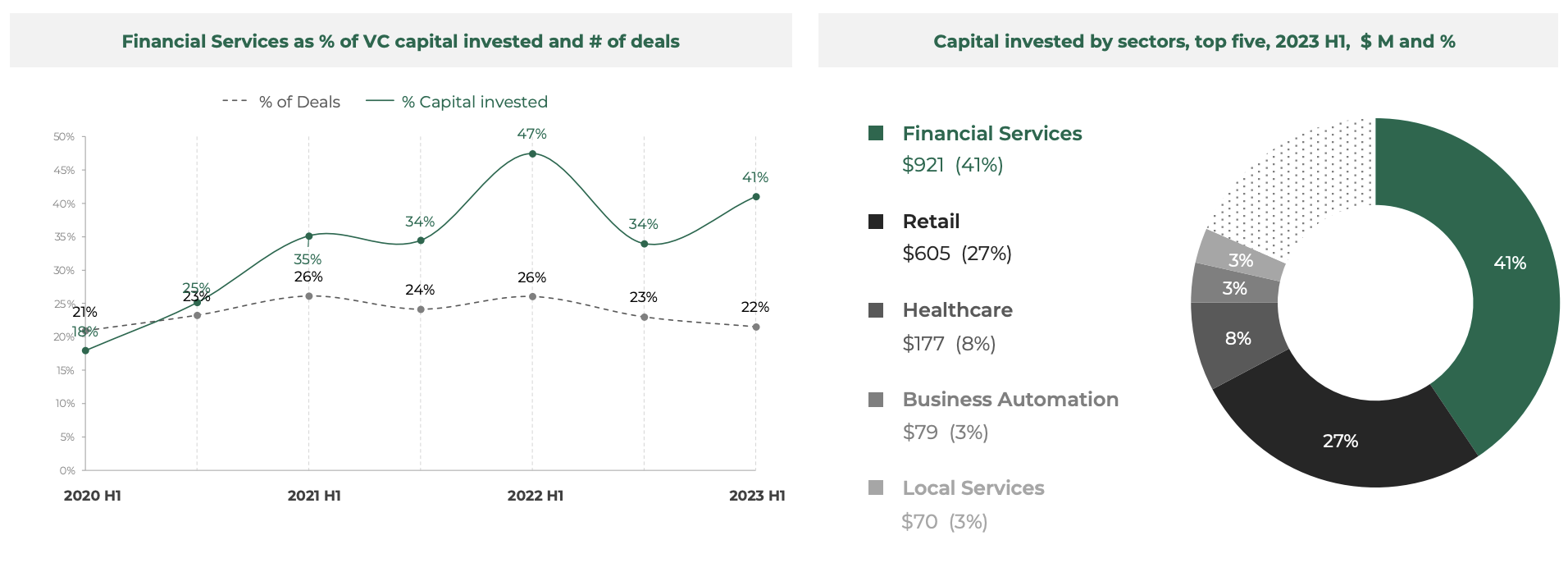

Nel primo semestre del 1, i servizi finanziari digitali hanno continuato a guidare gli investimenti delle startup nel sud-est asiatico, con aziende del settore che hanno ottenuto un totale di 2023 milioni di dollari. La cifra rappresenta il 921% di tutto il volume dei finanziamenti tecnologici del Sud-Est asiatico e rende il fintech la principale area di interesse per gli investitori per il periodo, davanti al commercio al dettaglio (41 milioni di dollari), all’assistenza sanitaria (605 milioni di dollari) e all’automazione aziendale (177 milioni di dollari).

Segue una tendenza di lunga durata in cui i servizi finanziari digitali hanno costantemente rappresentato un quinto delle transazioni tecnologiche nel sud-est asiatico, attirando al contempo una quota compresa tra il 35% e il 50% del capitale investito.

Quota di servizi finanziari come% del capitale di capitale di rischio investito e numero di operazioni, Fonte: Southeast Asia Tech Investment 2023 H1, Cento Ventures, dicembre 2023

Il dinamismo del settore fintech deriva da rapidi aggiornamenti alle infrastrutture di pagamento regionali e da normative favorevoli, nonché da uno spostamento dell’attenzione da parte degli operatori del settore che si allontanano dal modello “super-app” per favorire l’originazione e la distribuzione di servizi finanziari. , afferma Cento Ventures.

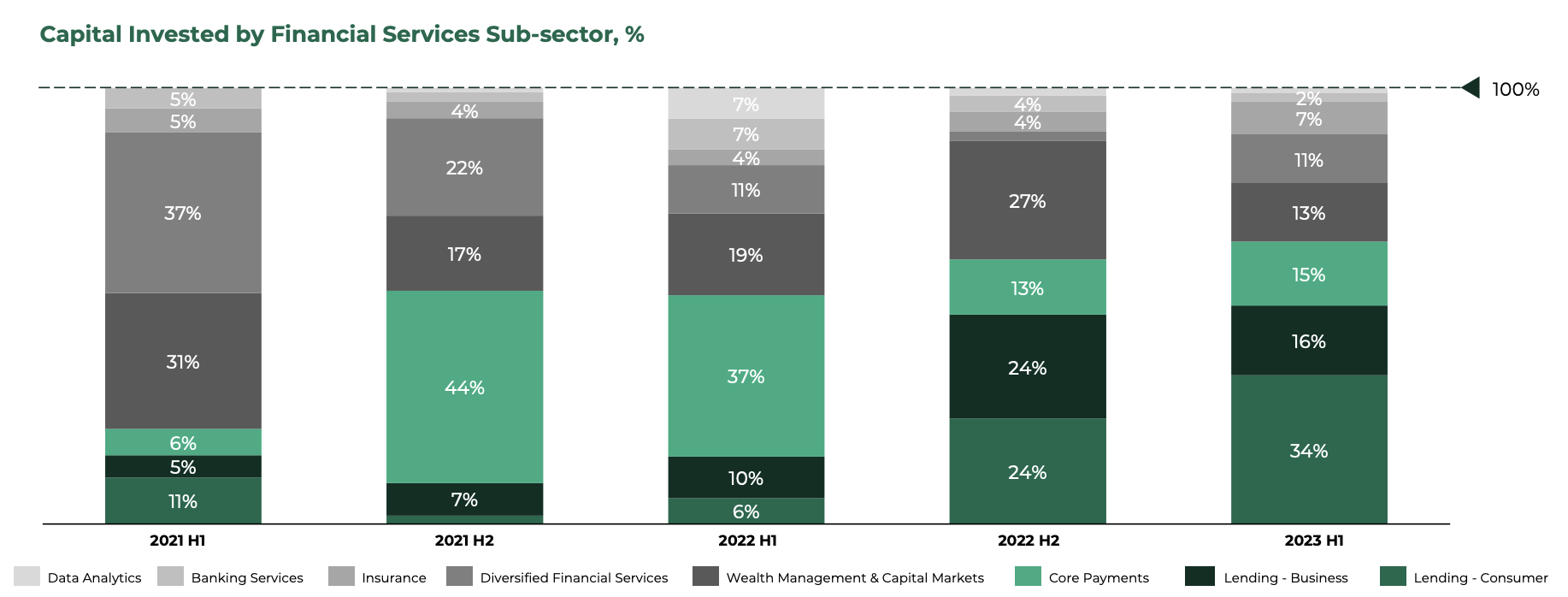

I segmenti di prestito sono in vantaggio, Wealthtech subisce un duro colpo

Il credito al consumo è stato il segmento fintech favorito nel primo semestre del 1, con le startup del settore che si sono assicurate il 2023% di tutti i finanziamenti raccolti dal settore fintech durante il periodo. Segue una tendenza iniziata nella seconda metà del 35 in cui i prestiti al consumo hanno iniziato a prendere il comando rispetto ai pagamenti principali, un tema importante nella seconda metà del 2 e nella prima metà del 2022.

Secondo Cento Ventures, questo cambiamento può essere in parte spiegato dall’aumento dei tassi di interesse che hanno fatto aumentare il costo del capitale, rendendo più costoso per le società finanziatrici raccogliere cicli di debito e spingendole a rivolgersi ai finanziamenti di VC. La tendenza è evidente dagli ingenti round di prestito digitale da 270 milioni di dollari e da 100 milioni di dollari che le startup Kredivo e Aspire si sono assicurati rispettivamente durante il primo semestre del 1.

All’estremità opposta dello spettro, i dati mostrano che il settore della gestione patrimoniale sta attraversando una notevole battuta d’arresto, testimoniando una riduzione della sua quota nel totale dei finanziamenti fintech. Nel primo semestre del 1, le startup di gestione patrimoniale e mercati dei capitali nel Sud-Est asiatico si sono assicurate il 2023% di tutti i finanziamenti fintech nella regione. Il tasso è il livello più basso registrato dal primo semestre del 13, durante il quale il settore rappresentava il 1% di tutti i finanziamenti fintech.

Secondo Cento Venture, uno dei fattori trainanti di questa tendenza è il mercato ribassista del 2022 nel settore degli asset digitali e la fine del credito a basso costo, che hanno ridotto la domanda di negoziazione di margini.

Capitale investito dal sottosettore dei servizi finanziari, %, Fonte: Southeast Asia Tech Investment 2023 H1, Cento Ventures, dicembre 2023

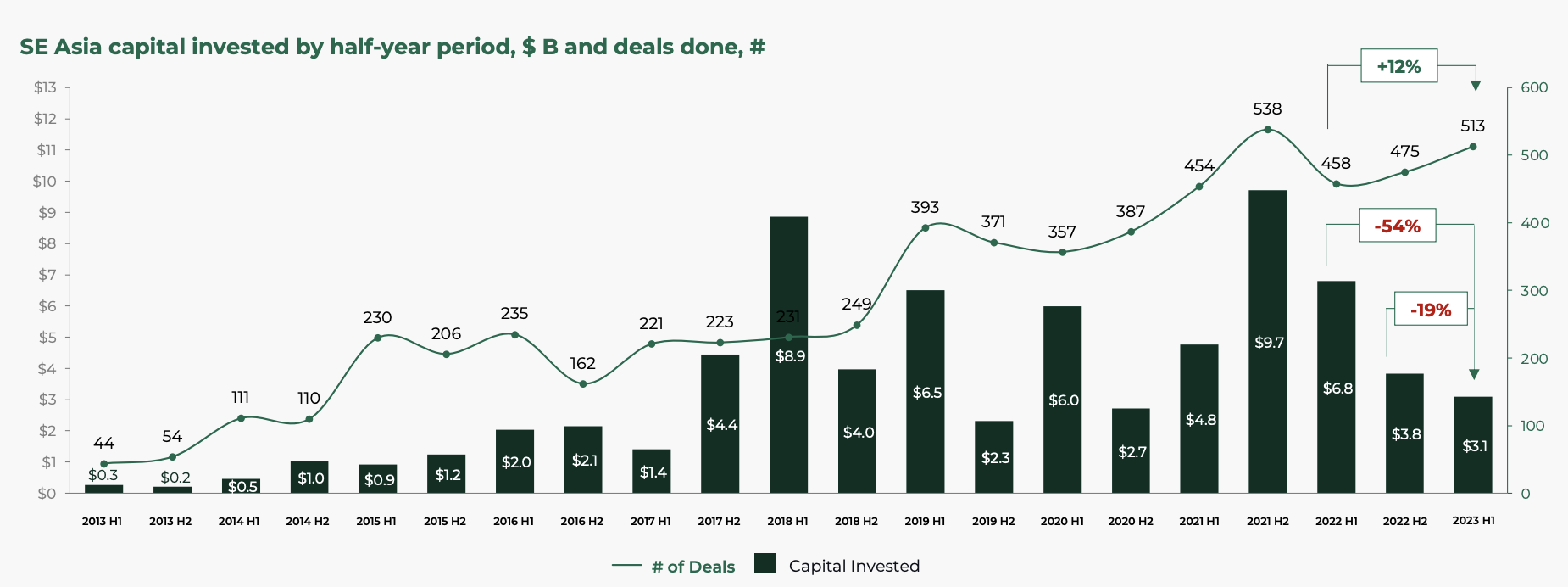

I finanziamenti tecnologici nel Sud-est asiatico scendono del 54% su base annua

Osservando il panorama più ampio delle startup tecnologiche, il rapporto rivela un notevole calo dei finanziamenti VC. Nel primo semestre del 1, il Sud-Est asiatico ha registrato un sostanziale calo del 2023% su base annua (YoY) nel volume degli investimenti tecnologici, che hanno raggiunto i 54 miliardi di dollari per il periodo.

La cifra segna il volume di investimenti nel primo semestre più basso dal 2017 e suggerisce che il panorama degli accordi potrebbe tornare ai livelli osservati prima del COVID-19, forse addirittura tornando agli standard visti prima dell’era delle startup unicorno, afferma Cento Ventures.

Questo calo è stato determinato in parte dal calo dei mega round di finanziamento da 100 milioni di dollari in su, proseguito nel primo semestre del 1. I mega round hanno totalizzato solo 2023 milioni di dollari nel primo semestre del 800, in netto contrasto con i 1 miliardi di dollari del primo semestre del 2023. e il massimo storico del primo semestre 1 di 2021 miliardi di dollari.

Capitale investito nel Sud-Est asiatico per semestre, miliardi di dollari e operazioni effettuate, #, Fonte: Southeast Asia Tech Investment 2023 H1, Cento Ventures, dicembre 2023

Le valutazioni continuano ad aggiustarsi

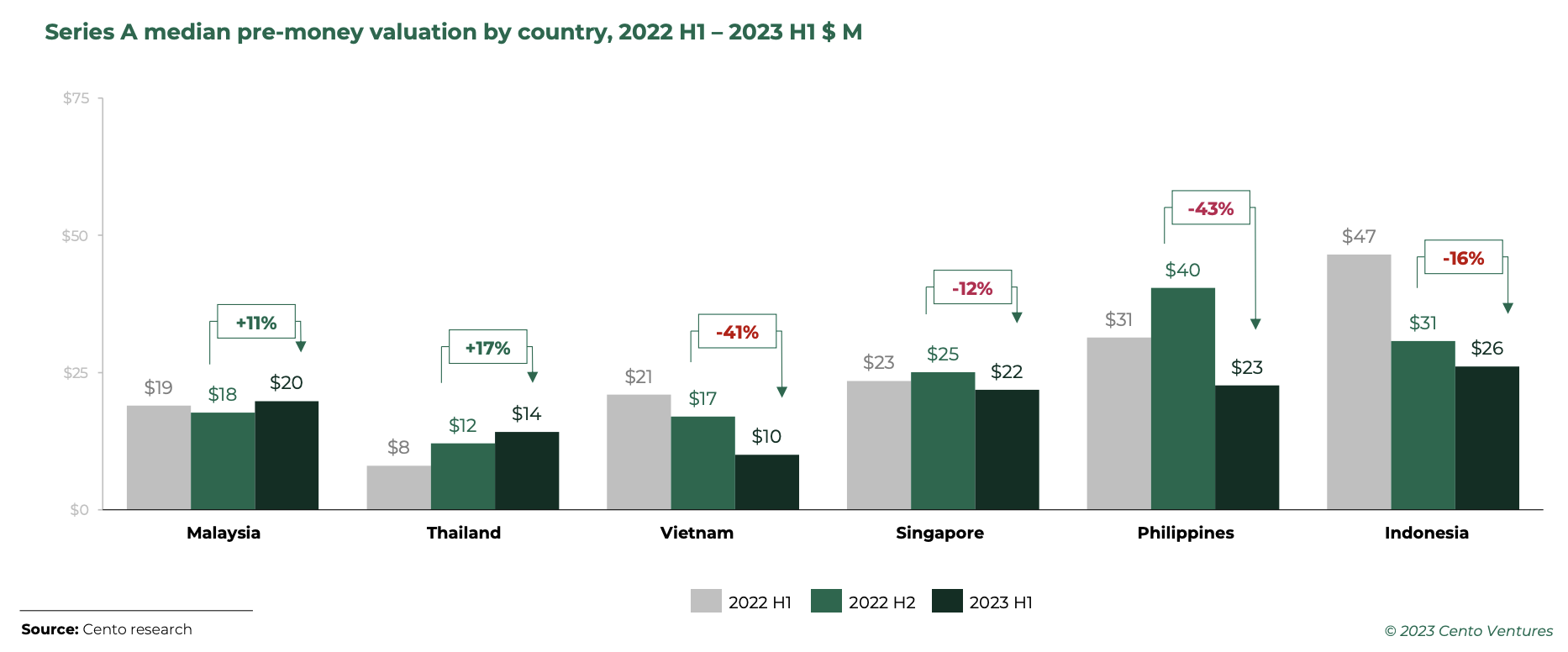

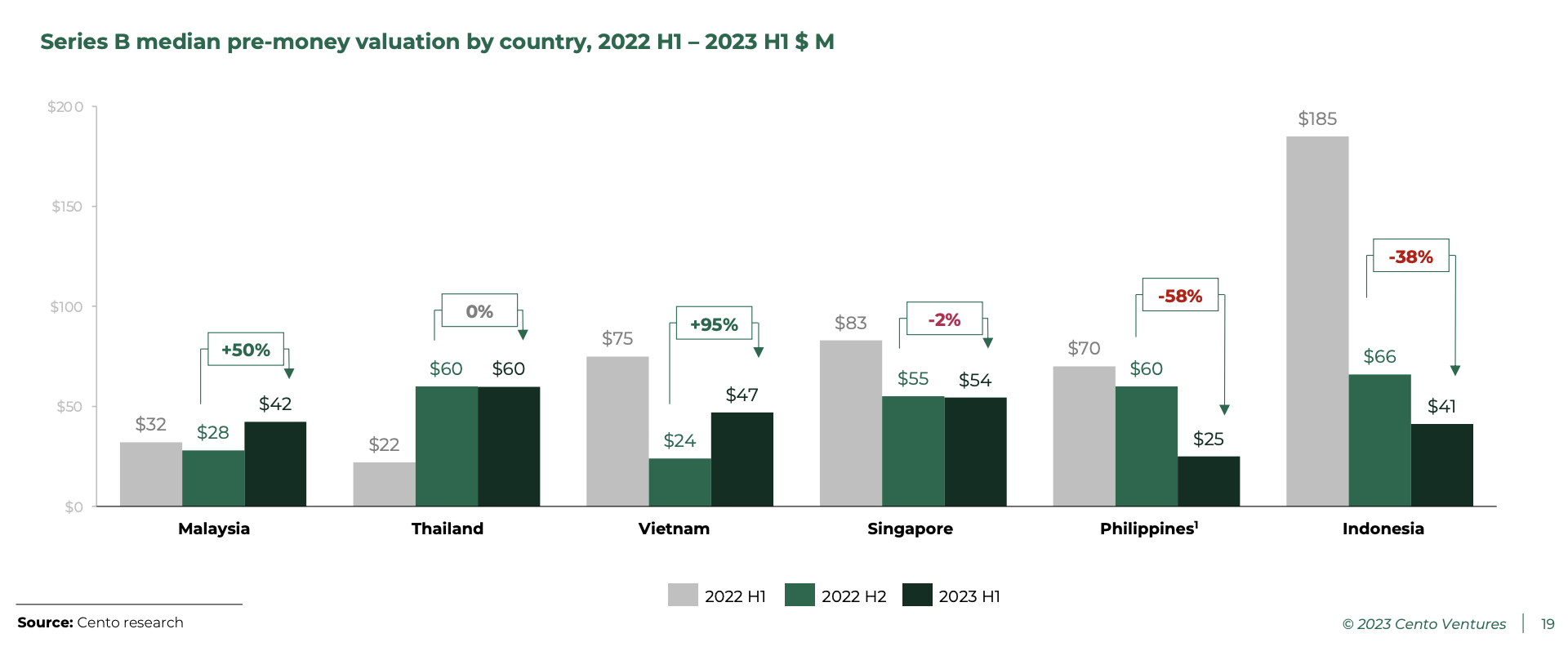

Le valutazioni hanno continuato ad aggiustarsi nel primo semestre del 1, con le startup di serie B che hanno vissuto le maggiori turbolenze, e Indonesia e Filippine in testa. Al contrario, le startup di serie B in Malesia e Vietnam hanno visto le loro valutazioni aumentare considerevolmente, registrando un aumento rispettivamente del 2023% e del 50%.

In Indonesia e nelle Filippine, gli investitori di serie B sono diventati particolarmente sensibili ai round della fase successiva (50-100 milioni di dollari per operazione), che si erano esauriti nella prima metà del 2023, afferma il rapporto. Di conseguenza, le valutazioni delle serie A e B hanno iniziato a convergere a livello regionale, portando a una significativa riduzione del divario di valutazione tra i mercati del Sud-est asiatico.

Valutazione pre-money mediana di serie A per paese, 2022° semestre 1 – 2023° semestre 1 in milioni di dollari, Fonte: Southeast Asia Tech Investment 2023 H1, Cento Ventures, dicembre 2023

Valutazione pre-money mediana di serie B per paese, 2022° semestre 1 – 2023° semestre 1 in milioni di dollari, Fonte: Southeast Asia Tech Investment 2023 H1, Cento Ventures, dicembre 2023

Gli investitori spostano l’attenzione verso le startup precedenti

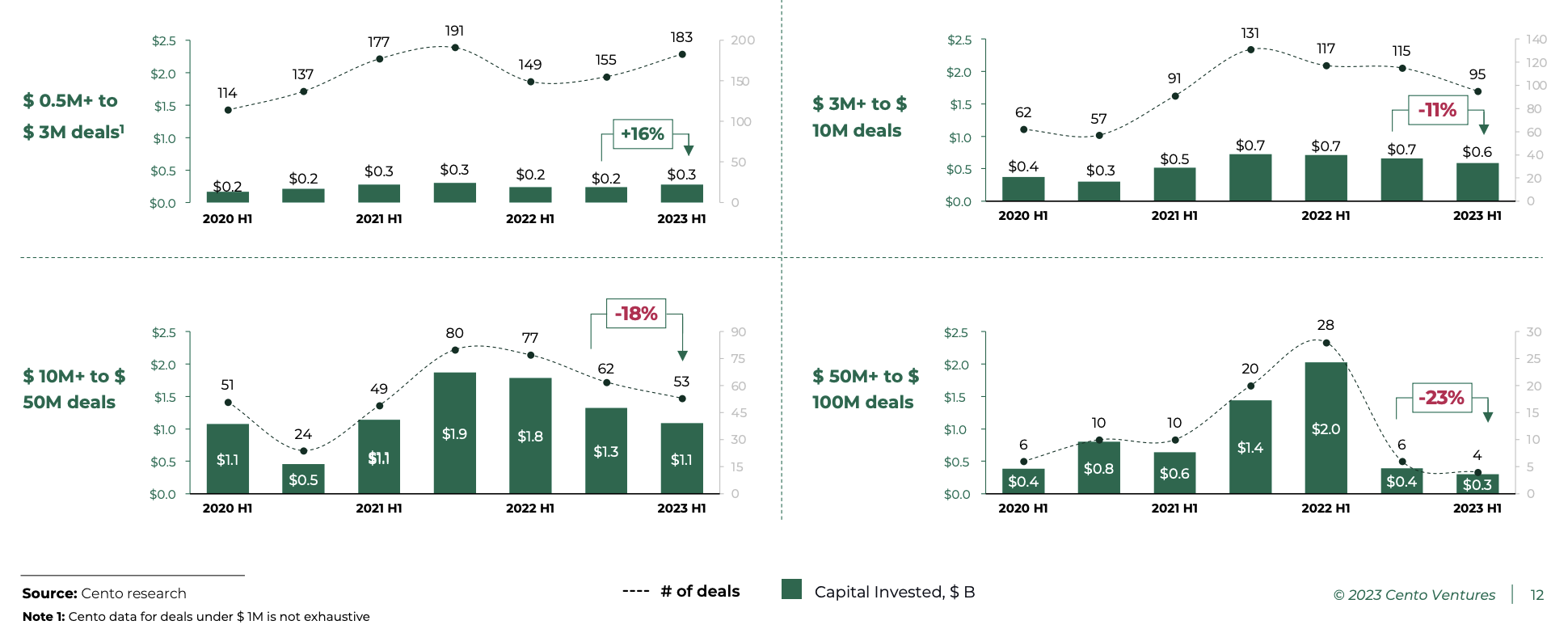

Mentre il Sud-Est asiatico entrava in un periodo di correzione del mercato, gli investitori continuavano a spostare la loro attenzione verso le fasi iniziali. Nel primo semestre del 1, gli investimenti in seed e pre-serie A (2023 – 500,000 milioni di dollari) sono aumentati del 3%, seguendo una tendenza costante osservata negli ultimi tre anni.

I round dalla serie A alle prime serie B da 3 a 10 milioni di dollari hanno continuato a rallentare quasi allo stesso ritmo del periodo precedente, scendendo rispettivamente dell’11% tra la seconda metà del 2 e la prima metà del 2022 e del 1% tra la seconda metà del 2023 e la prima metà del 18.

Gli accordi più grandi, compresi tra 50 e 100 milioni di dollari, si sono ritirati considerevolmente, registrando un calo del 23% tra il secondo semestre del 2 e il primo semestre del 2022. Questi accordi hanno totalizzato solo 1 milioni di dollari nel primo semestre del 2023, ben lontani dai 300 miliardi di dollari registrati per il primo semestre del 1. .

Investimenti tecnologici nel Sud-Est asiatico per dimensione dell'operazione, Fonte: Southeast Asia Tech Investment 2023 H1, Cento Ventures, dicembre 2023

Antler, gli investitori più attivi di East Ventures nel 2023

Secondo i dati di Tracxn, Antler, East Ventures e 500 Global sono stati i tre investitori più attivi nella scena tecnologica del sud-est asiatico lo scorso anno, partecipando a 21, 17 e 10 accordi di investimento nella regione nel 2023 e sostenendo nomi come Singapore Payment. avviare Qashier, Startup logistica di Singapore posizionee una società indonesiana di tecnologia per l'e-commerce Sirclo.

Nella fase seed, East Ventures, Wavemaker Partners e Saison Capital sono stati i primi tre investitori, mentre Seeds, Peak XV Partners e Gobi Partners sono stati i più attivi nella fase iniziale. In termini di finanziamenti in fase avanzata, EDBI è stato il principale investitore per numero di accordi con due transazioni nella regione lo scorso anno, tra cui quella di Engine Biosciences Estensione della Serie A da 27 milioni di dollari.

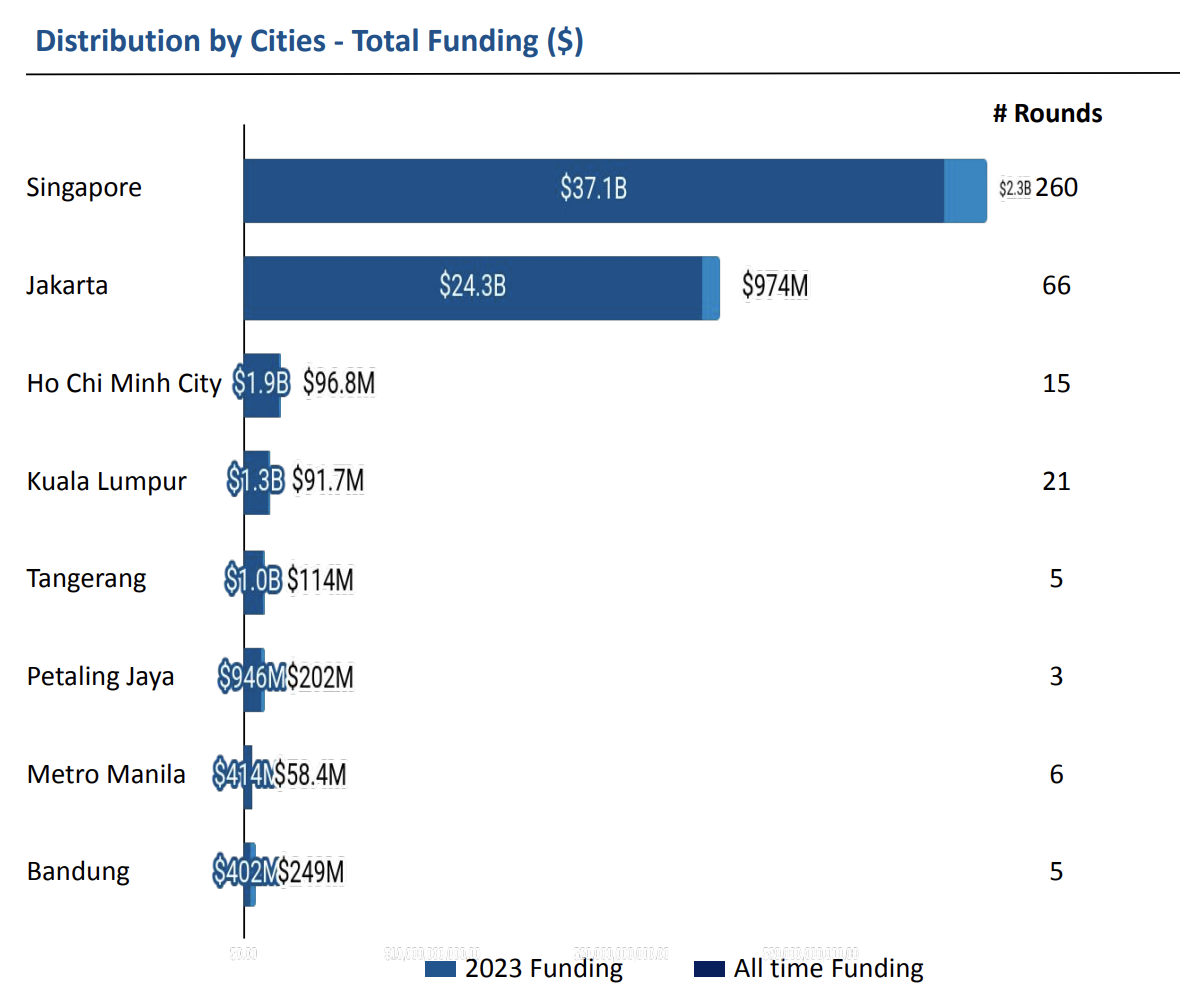

Singapore ha continuato a dominare il panorama tecnologico nel 2023, rappresentando il 53% di tutti i finanziamenti tecnologici garantiti quell’anno, mostrano i dati di Tracxn. Giakarta ha seguito l’esempio, rappresentando il 33% di tutti i finanziamenti tecnologici nel 2023.

Finanziamenti alle startup tecnologiche da parte delle città del Sud-Est asiatico, Fonte: Geo Annual Report, Southeast Asia Tech – 2023, Tracxn, dicembre 2023

Credito immagine in primo piano: modificato da Freepik

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://fintechnews.sg/85423/funding/southeast-asia-fintech-holds-strong-despite-tech-investment-pullback/