Nota: cito i nomi dei vari progetti di seguito solo per confrontare e contrastare i loro meccanismi di vendita di token; questo NON deve essere preso come un'approvazione o una critica nei confronti di alcun progetto specifico nel suo insieme. È del tutto possibile che un dato progetto sia spazzatura totale nel suo insieme e tuttavia abbia ancora un fantastico modello di vendita di token.

Gli ultimi mesi hanno visto una crescente quantità di innovazioni nei modelli di vendita di token. Due anni fa, lo spazio era semplice: c’erano vendite limitate, che vendevano un numero fisso di token a un prezzo fisso e quindi una valutazione fissa e spesso si esaurivano rapidamente, e c’erano vendite illimitate, che vendevano tanti token quante erano le persone. disposto ad acquistare. Ora, stiamo assistendo a un aumento di interesse, sia in termini di indagine teorica che in molti casi di implementazione nel mondo reale, di vendite ibride limitate, aste olandesi inverse, aste Vickrey, rimborsi proporzionali e molti altri meccanismi.

Molti di questi meccanismi sono nati come risposta ai fallimenti percepiti nei progetti precedenti. Quasi tutte le vendite significative, inclusi i token di attenzione di base di Brave, Gnosis, le vendite imminenti come Bancor e quelle più vecchie come Maidsafe e persino la vendita di Ethereum stessa, sono state accolte con una notevole quantità di critiche, il che indica un semplice fatto : finora non abbiamo ancora scoperto un meccanismo che abbia tutte, o anche la maggior parte, delle proprietà che vorremmo.

Rivediamo alcuni esempi.

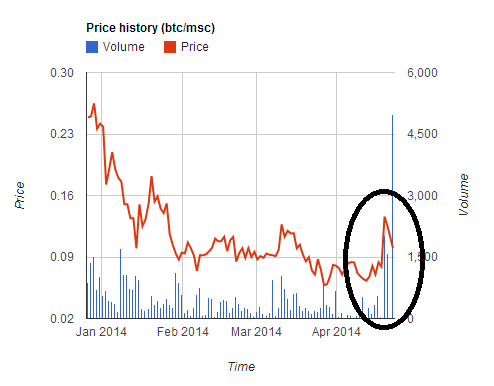

Maidsaf a

I piattaforma internet decentralizzata ha raccolto $ 7 milione tra cinque ore. Tuttavia, hanno commesso l’errore di accettare pagamenti in due valute (BTC e MSC) e di offrire una tariffa favorevole agli acquirenti di MSC. Questo portato a un temporaneo apprezzamento di circa 2 volte del prezzo di MSC, poiché gli utenti si sono precipitati ad acquistare MSC per partecipare alla vendita al tasso più favorevole, ma poi il prezzo ha visto un calo altrettanto forte dopo la fine della vendita. Molti utenti hanno convertito i loro BTC in MSC per partecipare alla vendita, ma poi la vendita si è conclusa troppo rapidamente per loro, costringendoli a rimanere bloccati con una perdita di circa il 30%.

Questa vendita, e molte altre dopo (tosse tosse Ci fidiamo, TokenCard), ha mostrato una lezione che, si spera, ormai dovrebbe essere incontrovertibile: gestire una vendita che accetta più valute a un tasso di cambio fisso è pericoloso e negativo. Non farlo.

Ethereum

La vendita di Ethereum è stata illimitata ed è durata 42 giorni. Il prezzo di vendita è stato di 2000 ETH per 1 BTC per i primi 14 giorni, per poi iniziare ad aumentare in modo lineare, finendo a 1337 ETH per 1 BTC.

Nella vendita di Ethereum, gli acquirenti che tenevano davvero alla prevedibilità della valutazione generalmente acquistavano il 14° giorno, ragionando che quello era l'ultimo giorno del periodo di sconto totale e quindi in quel giorno avevano la massima prevedibilità insieme allo sconto totale, ma il modello quanto sopra non è un comportamento economicamente ottimale; l’equilibrio sarebbe qualcosa come se tutti acquistassero nell’ultima ora del 14° giorno, facendo un compromesso privato tra la certezza della valutazione e il calo dell’1.5% (o, se la certezza fosse davvero importante, gli acquisti potrebbero estendersi al 15, 16° giorno). e giorni successivi). Quindi, il modello ha certamente alcune proprietà economiche piuttosto strane che vorremmo davvero evitare se esistesse un modo conveniente per farlo.

BAT

Nel corso del 2016 e all’inizio del 2017, il modello di vendita limitata è stato il più popolare. Le vendite limitate hanno la proprietà che è molto probabile che l'interesse sia sottoscritto in eccesso, e quindi c'è un grande incentivo ad entrare per primo. Inizialmente, le vendite impiegavano alcune ore per terminare. Tuttavia, presto la velocità cominciò ad accelerare. First Blood ha fatto molta notizia concludendo la sua svendita da 5.5 milioni di dollari due minuti - while attacchi di negazione del servizio attivi sulla blockchain di Ethereum stavano avvenendo. Tuttavia, l’apoteosi di questa corsa verso l’equilibrio Nash non è arrivata fino alla vendita delle BAT del mese scorso, quando un La vendita da 35 milioni di dollari è stata completata in 30 secondi visto il grande interesse suscitato dal progetto.

- Le commissioni di transazione totali pagate erano 70.15 ETH (>$ 15,000), con la commissione singola più alta pari a ~ $ 6,600

- 185 acquisti hanno avuto successo e oltre 10,000 sono falliti

- La capacità della blockchain di Ethereum è rimasta piena per 3 ore dopo l'inizio della vendita

Pertanto, stiamo iniziando a vedere le vendite limitate avvicinarsi al loro equilibrio naturale: persone che cercano di superare le reciproche commissioni di transazione, al punto che potenzialmente milioni di dollari di surplus verrebbero bruciati nelle mani dei minatori. E questo prima che inizi la fase successiva: grandi pool minerari si intromettono all'inizio della linea e acquistano tutti i token da soli prima che chiunque altro possa farlo.

Gnosis

La vendita di Gnosis ha tentato di alleviare questi problemi con un nuovo meccanismo: l'asta olandese inversa. I termini, in forma semplificata, sono i seguenti. C'è stata una vendita limitata, con un limite di $ 12.5 milioni di dollari. Tuttavia, la porzione di token che sarebbe stata effettivamente data agli acquirenti dipendeva dal tempo impiegato per completare la vendita. Se finisse il primo giorno, solo circa il 5% dei token verrebbe distribuito tra gli acquirenti e il resto sarebbe detenuto dal team di Gnosis; se finisse il secondo giorno, sarebbe circa il 10% e così via.

Lo scopo è quello di creare uno schema in cui, se acquisti al momento, hai la garanzia di acquistare ad una valutazione che è al massimo

1T

.

Ci sono due possibili risultati:

- La vendita si chiude prima che la valutazione scenda sotto V. Allora sei felice perché sei rimasto fuori da quello che pensavi fosse un cattivo affare.

- La vendita si chiude dopo che la valutazione scende al di sotto di V. Quindi, hai inviato la transazione e sei felice perché sei entrato in quello che pensavi fosse un buon affare.

Tuttavia, molte persone avevano previsto che, a causa della “paura di perdere qualcosa” (FOMO), molte persone avrebbero semplicemente acquistato “irrazionalmente” il primo giorno, senza nemmeno guardare la valutazione. E questo è esattamente quello che è successo: la vendita si è conclusa in poche ore, con il risultato che la vendita ha raggiunto il suo limite massimo di 12.5 milioni di dollari quando vendeva solo circa il 5% di tutti i token esistenti – una valutazione implicita di oltre $ 300 milioni.

Tutto ciò sarebbe ovviamente un eccellente elemento di prova per confermare la narrazione secondo cui i mercati sono totalmente irrazionali, le persone non pensano chiaramente prima di investire grandi quantità di denaro (e spesso, come sottotesto, che l’intero spazio deve essere riorganizzato). in qualche modo soppresso per prevenire ulteriore esuberanza) se non fosse per un fatto scomodo: i commercianti che hanno accettato la vendita avevano ragione.

Quello che è successo? Un paio di settimane prima dell'inizio della vendita, di fronte alle critiche del pubblico secondo cui se avessero finito per detenere la maggior parte delle monete avrebbero agito come una banca centrale con la capacità di manipolare pesantemente i prezzi GNO, il team di Gnosis ha accettato di detenere il 90% delle monete che non furono venduti per un anno. Dal punto di vista di un trader, le monete che vengono bloccate per lungo tempo sono monete che non possono influenzare il mercato e quindi, in un'analisi a breve termine, potrebbero anche non esistere. Questo è ciò che inizialmente ha sostenuto Steem a una valutazione così alta l'anno scorso a luglio, così come Zcash nei primissimi momenti in cui il prezzo di ciascuna moneta era più di $ 1,000.

Ora, un anno no che molto tempo, e tenere sotto chiave le monete per un anno non è affatto la stessa cosa che tenerle sotto chiave per sempre. Tuttavia il ragionamento va oltre. Anche dopo la scadenza del periodo di detenzione di un anno, puoi sostenere che è nell'interesse del team di Gnosis rilasciare le monete bloccate solo se credono che così facendo il prezzo salirà, e quindi se ti fidi del giudizio del team di Gnosis questo significa che faranno qualcosa il che, per il prezzo di GNO, è almeno altrettanto positivo quanto semplicemente bloccare le monete per sempre. Quindi, in realtà, la vendita di GNO è stata molto più simile a una vendita con un tetto massimo di 12.5 milioni di dollari e una valutazione di 37.5 milioni di dollari. E i trader che hanno partecipato alla vendita hanno reagito esattamente come avrebbero dovuto, lasciando decine di commentatori su Internet a chiedersi cosa sia appena successo.

C'è sicuramente una strana frizzantezza riguardo ai cripto-asset varie risorse senza nome raggiungere capitalizzazioni di mercato di 1-100 milioni di dollari (inclusi Bitbean al momento in cui scrivo a $ 12 milioni, PotCoin a $ 22 milioni, PepeCash a $ 13 milioni e SmileCoin a $ 14.7 milioni) solo perché. Tuttavia, c'è una forte argomentazione da sostenere affinché i partecipanti in fase di vendita in molti casi non fanno nulla di male, almeno per se stessi; piuttosto, i trader che acquistano dalle vendite stanno semplicemente (correttamente) prevedendo l’esistenza di una bolla in corso dall’inizio del 2015 (e probabilmente dall’inizio del 2010).

Ancora più importante, però, a parte il comportamento delle bolle, c’è un’altra critica legittima alla vendita di Gnosis: nonostante la loro promessa di non vendita per un anno, alla fine avranno accesso alla totalità delle loro monete, e volere in misura limitata, sarà in grado di agire come una banca centrale con la capacità di manipolare pesantemente i prezzi GNO, e i trader dovranno affrontare tutta l’incertezza della politica monetaria che ciò comporta.

Specificare il problema

Quindi cosa sarebbe a buono assomiglia al meccanismo di vendita dei token? Un modo per iniziare è esaminare le critiche ai modelli di vendita esistenti che abbiamo visto e stilare un elenco di proprietà desiderate.

Facciamolo. Alcune proprietà naturali includono:

- Certezza della valutazione – se partecipi a una vendita, dovresti avere la certezza almeno su un tetto massimo di valutazione (o, in altre parole, un pavimento sulla percentuale di tutti i token che riceverai).

- Certezza della partecipazione – se provi a partecipare a una vendita, in genere dovresti poter contare sul successo.

- Limitare la somma raccolta – per evitare di essere percepiti come avidi (o possibilmente per mitigare il rischio di attenzione normativa), la vendita dovrebbe avere un limite alla quantità di denaro che sta raccogliendo.

- Nessuna banca centrale – L’emittente della vendita di token non dovrebbe essere in grado di ritrovarsi con una percentuale inaspettatamente molto elevata di token che gli darebbe il controllo sul mercato.

- EFFICIENZA – la vendita non dovrebbe comportare inefficienze economiche sostanziali o perdite secche.

Sembra ragionevole?

Bene, ecco la parte non così divertente.

- (1) e (2) non possono essere pienamente soddisfatti contemporaneamente.

- Almeno senza ricorrere ad astuti stratagemmi, (3), (4) e (5) non possono essere soddisfatti simultaneamente.

Questi possono essere citati come “il primo dilemma della vendita di token” e “il secondo trilemma della vendita di token”.

La prova del primo dilemma è semplice: supponiamo di avere una vendita in cui fornisci agli utenti la certezza di una valutazione di 100 milioni di dollari. Supponiamo ora che gli utenti provino a investire 101 milioni di dollari nella vendita. Almeno alcuni falliranno. La dimostrazione del secondo trilemma è un semplice argomento di domanda e offerta. Se soddisfi il punto (4), allora stai vendendo tutti i token, o una percentuale fissa, e quindi la valutazione a cui stai vendendo è proporzionale al prezzo a cui stai vendendo. Se soddisfi il punto (3), stai mettendo un limite al prezzo. Tuttavia, ciò implica la possibilità che il prezzo di equilibrio per la quantità che stai vendendo superi il limite di prezzo che hai impostato, e quindi si verifica una carenza, che inevitabilmente porta a (i) l'equivalente digitale di stare in fila per 4 ore allo sportello un ristorante molto popolare, o (ii) l’equivalente digitale del ticket scalping – entrambe grandi perdite morte, contraddittorie (5).

Il primo dilemma non può essere superato; una certa incertezza nella valutazione o nell’incertezza della partecipazione è inevitabile, anche se quando esiste la scelta sembra meglio provare a scegliere l’incertezza della partecipazione piuttosto che l’incertezza della valutazione. Il massimo a cui possiamo arrivare è un compromesso piena partecipazione a di garanzia partecipazione parziale. Questo può essere fatto con un rimborso proporzionale (ad esempio, se un buy-in di 101 milioni di dollari con una valutazione di 100 milioni di dollari, allora tutti riceveranno un rimborso dell'1%). Possiamo anche pensare a questo meccanismo come ad una vendita illimitata in cui parte del pagamento avviene sotto forma di chiudere a chiave capitale anziché spenderlo; da questo punto di vista, tuttavia, diventa chiaro che l'obbligo di vincolare il capitale è una perdita di efficienza, e quindi un tale meccanismo non riesce a soddisfare (5). Se le partecipazioni in ether non sono ben distribuite, probabilmente ciò danneggia l’equità favorendo le parti interessate più ricche.

Il secondo dilemma è difficile da superare e molti tentativi di superarlo possono facilmente fallire o ritorcersi contro. Ad esempio, la vendita di Bancor sta valutando la possibilità di limitare il prezzo di transazione del gas per gli acquisti a 50 Shannon (~12 volte il prezzo normale del gas). Tuttavia, questo ora significa che la strategia ottimale per un acquirente è quella di creare un gran numero di conti e da ciascuno di questi conti inviare una transazione che attiva un contratto, che poi tenta di acquistare (l'indiretto è lì per farlo impossibile per l'acquirente acquistare accidentalmente più di quanto desiderasse e ridurre i requisiti patrimoniali). Più conti apre un acquirente, più è probabile che entri. Quindi, in equilibrio, ciò potrebbe portare a ancora più intasamento della blockchain di Ethereum rispetto a una vendita in stile BAT, in cui almeno le commissioni di 6600 dollari sono state spese per una singola transazione e non per un intero attacco denial-of-service sulla rete. Inoltre, qualsiasi tipo di concorso di spam sulle transazioni on-chain danneggia gravemente l’equità, perché il costo di partecipazione al concorso è costante, mentre la ricompensa è proporzionale a quanti soldi hai, e quindi il risultato favorisce in modo sproporzionato gli stakeholder più ricchi.

Andando avanti

Ci sono altre tre cose intelligenti che puoi fare. Innanzitutto, puoi fare un'asta olandese inversa proprio come Gnosis, ma con un cambiamento: invece di tenere i gettoni invenduti, destinarli a una sorta di bene pubblico. Semplici esempi includono: (i) airdrop (ovvero ridistribuzione a tutti i detentori di ETH), (ii) donazioni al Ethereum Foundation, (iii) donare a Parità, BrainBot, Smartpiscina o altre società e individui che costruiscono in modo indipendente infrastrutture per lo spazio Ethereum, o (iv) una combinazione di tutti e tre, possibilmente con i rapporti in qualche modo votati dagli acquirenti di token.

In secondo luogo, puoi mantenere i token invenduti, ma risolvere il problema della “banca centrale” impegnandoti in un piano completamente automatizzato su come verranno spesi. Il ragionamento qui è simile a quello per cui molti economisti sono interessati politica monetaria basata su regole: anche se un’entità centralizzata ha un ampio controllo su una potente risorsa, gran parte dell’incertezza politica che ne deriva può essere mitigata se l’entità si impegna in modo credibile a seguire una serie di regole programmatiche su come applicarla. Ad esempio, i token invenduti possono essere affidati a un market maker che ha il compito di preservare la stabilità dei prezzi dei token.

In terzo luogo, puoi effettuare una vendita limitata, in cui limiti l'importo che può essere acquistato da ciascuna persona. Per fare ciò è necessario un processo KYC, ma la cosa bella è che un'entità KYC può farlo una volta, inserendo nella whitelist gli indirizzi degli utenti dopo aver verificato che l'indirizzo rappresenta un individuo univoco, e questo può quindi essere riutilizzato per ogni vendita di token, insieme ad altre applicazioni che può trarre vantaggio dalla resistenza sibillina per persona come Quello di Akasha voto quadratico. C'è ancora una perdita secca (cioè inefficienza), perché questo porterà individui senza alcun interesse personale per i token a partecipare alle vendite perché sanno che saranno in grado di lanciarli rapidamente sul mercato per ottenere un profitto. Tuttavia, questo probabilmente non è poi così male: crea una sorta di reddito di base universale criptato, e se i presupposti dell'economia comportamentale come il effetto dotazione siano anche solo leggermente vere, riuscirà anche a raggiungere l’obiettivo di garantire una proprietà ampiamente distribuita.

Le vendite a round singolo sono buone?

Torniamo al tema “avidità”. Direi che non molte persone sono, in linea di principio, contrarie all'idea di team di sviluppo in grado di spendere 500 milioni di dollari per creare un progetto davvero eccezionale ottenendo 500 milioni di dollari. Piuttosto, ciò a cui le persone si oppongono è (i) l’idea che team di sviluppo completamente nuovi e non testati ricevano 50 milioni di dollari tutti in una volta e (ii), cosa ancora più importante, discrepanza temporale tra i premi degli sviluppatori e gli interessi degli acquirenti di token. In una vendita a ciclo unico, gli sviluppatori hanno una sola possibilità di ottenere denaro per realizzare il progetto, e cioè vicino all'inizio del processo di sviluppo. Non esiste un meccanismo di feedback in cui ai team viene prima data una piccola somma di denaro per mettersi alla prova, e poi viene loro dato accesso a sempre più capitale nel tempo man mano che si dimostrano affidabili e di successo. Durante la vendita, ci sono relativamente poche informazioni da filtrare tra i team di sviluppo buoni e quelli cattivi e, una volta completata la vendita, l'incentivo per gli sviluppatori a continuare a lavorare è relativamente basso rispetto alle aziende tradizionali. L'"avidità" non significa ottenere molti soldi, ma ottenere molti soldi senza lavorare duro per dimostrare che sei capace di spenderli saggiamente.

Se vogliamo colpire al cuore questo problema, come lo risolveremo? Direi che la risposta è semplice: iniziare a passare a meccanismi diversi dalle vendite a ciclo unico.

Posso offrire diversi esempi come ispirazione:

- Angelshares – questo progetto ha effettuato una vendita nel 2014 in cui ha svenduto una percentuale fissa di tutti gli AGS ogni giorno per un periodo di diversi mesi. Durante ogni giorno, le persone potevano contribuire con un importo illimitato alla crowdsale e l'allocazione AGS per quel giorno sarebbe stata divisa tra tutti i contributori. Fondamentalmente, è come avere un centinaio di “micro-giri” di vendite illimitate nel corso di gran parte dell’anno; Direi che la durata dei saldi potrebbe essere ulteriormente allungata.

- Mysterium, che ha tenuto poco notato microvendita sei mesi prima del grande evento.

- Bancor, quale recentemente concordato investire tutti i fondi raccolti oltre un limite in un market maker che manterrà la stabilità dei prezzi oltre a mantenere un prezzo minimo di 0.01 ETH. Questi fondi non possono essere rimossi dal market maker per due anni.

Sembra difficile vedere la relazione tra la strategia di Bancor e la soluzione degli incentivi legati al disadattamento temporale, ma un elemento di soluzione esiste. Per capire perché, consideriamo due scenari. Come primo caso, supponiamo che la vendita raccolga 30 milioni di dollari, il limite è di 10 milioni di dollari, ma poi dopo un anno tutti concordano che il progetto è un flop. In questo caso, il prezzo proverebbe a scendere al di sotto di 0.01 ETH e il market maker perderebbe tutti i suoi soldi cercando di mantenere il prezzo minimo, quindi il team avrebbe solo 10 milioni di dollari con cui lavorare. Come secondo caso, supponiamo che la vendita raccolga 30 milioni di dollari, che il limite sia di 10 milioni di dollari e che dopo due anni tutti siano soddisfatti del progetto. In questo caso, il market maker non sarebbe stato attivato e il team avrebbe accesso all’intero importo di 30 milioni di dollari.

Una proposta correlata è quella di Vlad Zamfir “meccanismo sicuro di vendita di token“. Il concetto è molto ampio e può essere parametrizzato in molti modi, ma un modo per parametrizzarlo è vendere monete a un prezzo massimo e quindi avere un prezzo minimo leggermente al di sotto di tale tetto, e quindi consentire ai due di divergere nel tempo, liberare capitale per lo sviluppo nel tempo se il prezzo si mantiene.

Probabilmente nessuno dei tre precedenti è sufficiente; vogliamo che le vendite siano distribuite su un periodo di tempo ancora più lungo, dandoci molto più tempo per vedere quali team di sviluppo sono i più utili prima di dare loro la maggior parte del loro capitale. Tuttavia, questa sembra la direzione più produttiva da esplorare.

Uscire dai dilemmi

Da quanto sopra, si spera che sia chiaro che, sebbene non esista un modo per contrastare direttamente il dilemma e il trilemma, ci sono modi per sgretolare i bordi pensando fuori dagli schemi e scendendo a compromessi su variabili che non sono evidenti da una visione semplicistica. del problema. Possiamo scendere leggermente a compromessi sulla garanzia di partecipazione, mitigando l'impatto utilizzando il tempo come terza dimensione: se non entri durante il round �, puoi semplicemente aspettare fino al round �+1 che sarà tra una settimana e dove il prezzo probabilmente non sarà così diverso.

Possiamo avere una vendita che nel suo insieme non ha limiti, ma che consiste in un numero variabile di periodi, in cui la vendita all'interno di ciascun periodo è limitata; in questo modo le squadre non chiederebbero grandi somme di denaro senza prima dimostrare la loro capacità di gestire round più piccoli. Possiamo vendere piccole porzioni dell'offerta di token alla volta, eliminando l'incertezza politica che ciò comporta, inserendo l'offerta rimanente in un contratto che continua a venderla automaticamente secondo una formula prestabilita.

Ecco alcuni possibili meccanismi che seguono parte dello spirito delle idee di cui sopra:

- Ospita un'asta olandese inversa in stile Gnosis con un limite basso (diciamo, 1 milione di dollari). Se durante l'asta viene venduto meno del 100% della fornitura di token, inserisci automaticamente i fondi rimanenti in un'altra asta due mesi dopo con un limite superiore del 30%. Ripeti fino a quando l'intera fornitura di token non viene venduta.

- Vendi un numero illimitato di token al prezzo di $� e investi il 90% del ricavato in uno smart contract che garantisce un prezzo minimo di $0.9⋅�. Fai in modo che il prezzo massimo salga iperbolicamente verso l’infinito e che il prezzo minimo scenda linearmente verso lo zero, su un periodo di cinque anni.

- Fai esattamente la stessa cosa che ha fatto AngelShares, anche se allungalo su 5 anni invece che su pochi mesi.

- Ospita un'asta olandese inversa in stile Gnosis. Se durante l'asta viene venduto meno del 100% dell'offerta di token, inserisci i fondi rimanenti in un market maker automatizzato che tenta di garantire la stabilità del prezzo del token (nota che se il prezzo continua comunque a salire, il market maker venderà token, e parte di questi guadagni potrebbero essere devoluti al team di sviluppo).

- Inserisci immediatamente tutti i token in un market maker con parametri+variabili � (prezzo minimo), � (frazione di tutti i token già venduti), � (tempo trascorso dall'inizio della vendita), � (durata prevista della vendita, diciamo 5 anni), che vende token al prezzo di (questo è strano e potrebbe essere necessario studiarlo di più dal punto di vista economico).

Tieni presente che ci sono altri meccanismi che dovrebbero essere provati per risolvere altri problemi con le vendite di token; ad esempio, i ricavi destinati a un multisig di curatori, che distribuiscono fondi solo se vengono raggiunti i traguardi raggiunti, è un'idea molto interessante che dovrebbe essere fatta di più. Tuttavia, lo spazio di progettazione è altamente multidimensionale e ci sono molte più cose che potrebbero essere provate.

Fonte: https://vitalik.eth.limo/general/2017/06/09/sales.html

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- BlockOffset. Modernizzare la proprietà della compensazione ambientale. Accedi qui.

- Fonte: Platone Data Intelligence.