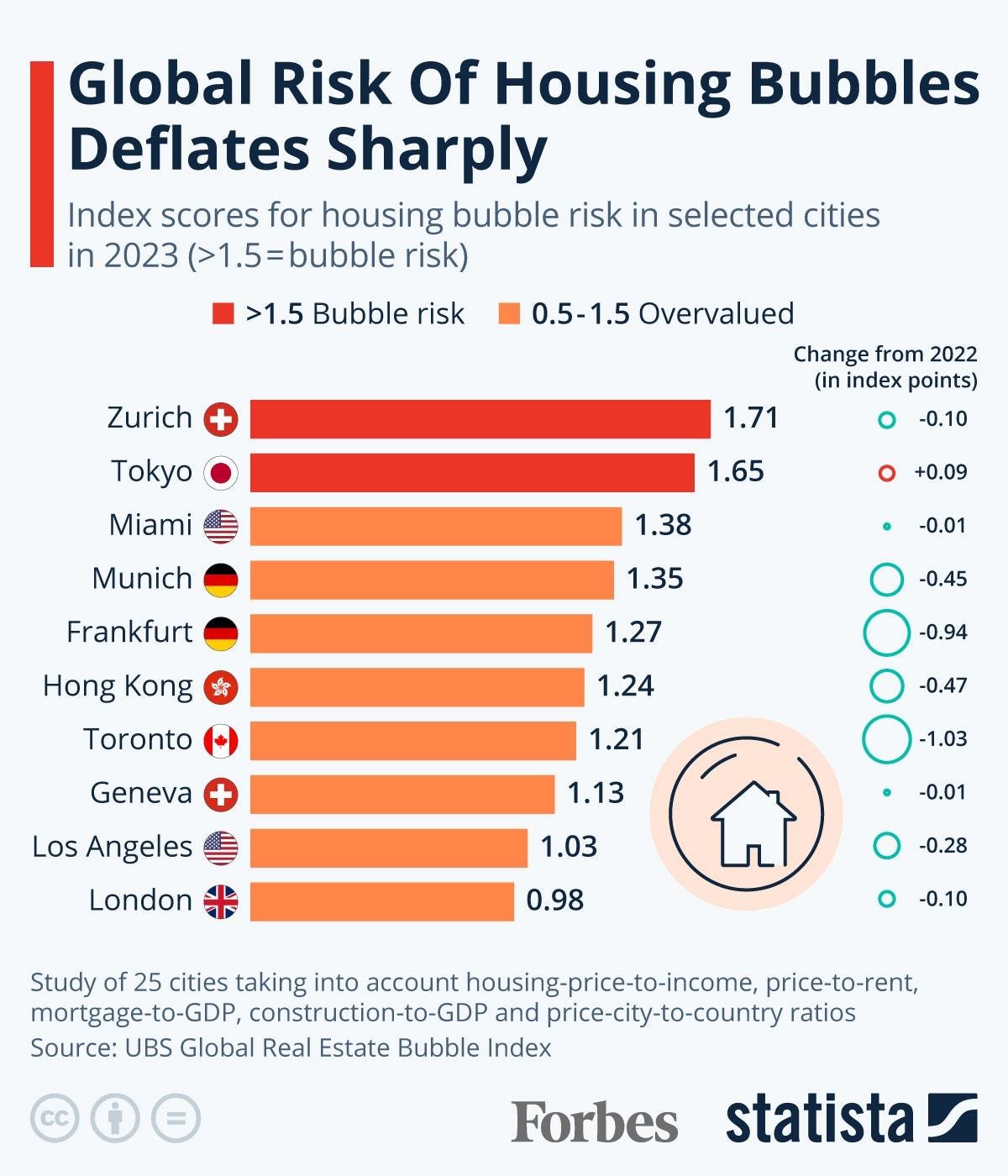

Il rischio globale di bolle immobiliari è diminuito drasticamente nel 2023. Un rapporto pubblicato mercoledì dalla banca svizzera UBS conclude che su 25 città esaminate, solo due erano a rischio di bolla immobiliare quest’anno, rispetto alle nove ciascuna dei due rapporti precedenti. I dati mostrano che anche i luoghi noti per i loro prezzi cronicamente elevati delle case sono usciti dal territorio della bolla e sono stati ora semplicemente classificati come troppo cari, tra cui Tel Aviv, Hong Kong, Francoforte e Toronto.

UBS ha identificato l'aumento dei tassi di interesse come causa della fine dei finanziamenti a basso costo nel settore immobiliare. A seguito di questi cambiamenti, i prezzi immobiliari internazionali adeguati all’inflazione hanno registrato il calo più marcato dalla crisi finanziaria globale del 2008. Il rapporto afferma che soprattutto i mercati più inaccessibili non sono riusciti a sopportare la pressione aggiuntiva derivante dall'aumento dell'interesse e sono crollati.

Due città famose per i prezzi delle case inaccessibili hanno mantenuto il rischio di bolla: Zurigo e Tokyo. Zurigo, in testa alla classifica, ha registrato un leggero calo del suo punteggio, mentre Tokyo ha registrato un leggero aumento. Secondo UBS, in generale il mercato svizzero non si è ancora del tutto adattato alle mutate condizioni del mercato. Ciò risulta evidente anche dal punteggio praticamente invariato di Ginevra, che le ha permesso di salire in classifica rispetto ad altre città dove il rischio di bolla è diminuito sostanzialmente. Per quanto riguarda Tokyo, il rapporto cita le qualità difensive del mercato che rimangono attraenti per gli investitori stranieri.

Un modo in cui il rischio di bolla può finire a causa dei tassi di interesse che danno ai prezzi un’altra spinta è che gli acquirenti sopraffatti tornino al mercato degli affitti, frenando la domanda e i prezzi delle case nel processo. Ciò è particolarmente probabile nei mercati in cui l’affitto è leggermente più economico dell’acquisto. Un altro modo in cui può avvenire una correzione è quando le città hanno molte attività di buy-to-let, che hanno perso redditività a causa dell’aumento dei tassi di interesse. Ciò può liberare capacità nel mercato immobiliare e anche abbassare i prezzi.

Declina tutto intorno

In alcune città, il declino del rischio di bolla immobiliare è iniziato prima del 2023. Hong Kong, da tempo elencata tra le prime città per rischio di bolla immobiliare, scende al quinto posto nel 5 e al sesto quest’anno, uscendo dal territorio della bolla più velocemente di altre città. Ciò è dovuto a una crisi composta da pressioni al ribasso non limitate agli alti interessi, in questo caso dovute a divari di domanda isolare il Covid-19 restrizioni, turbolenze economiche La Cina continentale e una società che invecchia.

Miami è rimasta la città americana con il punteggio più alto nel 2023, con un punteggio di 1.38, appena 0.13 punti indice al di sotto del territorio a rischio bolla. Inoltre, la città ha registrato solo lievi cambiamenti rispetto al 2022, a differenza di altre città che ora si trovano molto più in basso nella classifica. I prezzi delle case a Miami hanno continuato ad aumentare, al di sopra della media statunitense. La forza relativa del mercato immobiliare della città può essere spiegata dai livelli di reddito/prezzo delle case relativamente bassi e dall'afflusso di popolazione verso la Sun Belt degli Stati Uniti. New York e San Francisco si trovano ora nella categoria del valore equo dopo aver sperimentato il Covid-19 e i deflatori legati alla qualità della vita oltre alla pressione degli interessi. Los Angeles è l'unico mercato immobiliare negli Stati Uniti oltre a Miami che UBS considera sopravvalutato, ma è anche diventato più conveniente dallo scorso anno.

-

Disegnato da S

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://www.forbes.com/sites/katharinabuchholz/2023/09/22/global-risk-of-housing-bubbles-deflates-sharply-infographic/