Quando la maggior parte delle persone pensa al Brasile, alle spiagge dorate del paese, ai giocatori di calcio di livello mondiale e ai famosi Carnevale mi viene in mente il festival. La cosa più importante per noi, tuttavia, è la regolamentazione finanziaria del Brasile. Negli ultimi dieci anni, il governo ha introdotto modifiche normative che hanno fornito notevoli vantaggi a molte società fintech.

La regolamentazione finanziaria è generalmente a vento contrario per l'innovazione. Nella maggior parte del mondo e nella maggior parte dei settori, regolamentazione, conformità e licenza sono parole associate alla burocrazia, all'ingerenza dei burocrati e ai risultati che favoriscono lo status quo e gli interessi radicati. Il Brasile offre un rinfrescante controesempio di come non sia necessario che sia così. I cambiamenti normativi hanno consentito una maggiore concorrenza che ha prodotto esperienze significativamente migliori per consumatori e imprese e una migliore inclusione finanziaria.

Avere precedentemente esposto sull'esplosione dell'attività fintech in America Latina, qui ci addentreremo nell'agenda normativa "pro-innovazione" metodica della Banca centrale brasiliana (BCB) (a volte in partnership con altri enti governativi), che ha trasformato la seria industria finanziaria brasiliana.

Nel 2010, il Brasile era vincolato a un oligopolio di cinque banche, che godevano di profitti record concentrandosi principalmente sul vertice della piramide del reddito (con prodotti e servizi mediocri). Nel 2022, il Brasile ha ora centinaia di startup fintech che negli ultimi anni hanno aumentato l'accesso dei brasiliani ai servizi finanziari dal 57% all'86% della popolazione (vedi grafico), portando così 75 milioni di brasiliani nel sistema bancario. La forte concorrenza tra queste nuove società ha alzato il livello su tutta la linea per tutti i prodotti e servizi bancari. Mentre il governo continua a spingere nuove normative, siamo entusiasti della crescita delle generazioni attuali e future di società fintech.

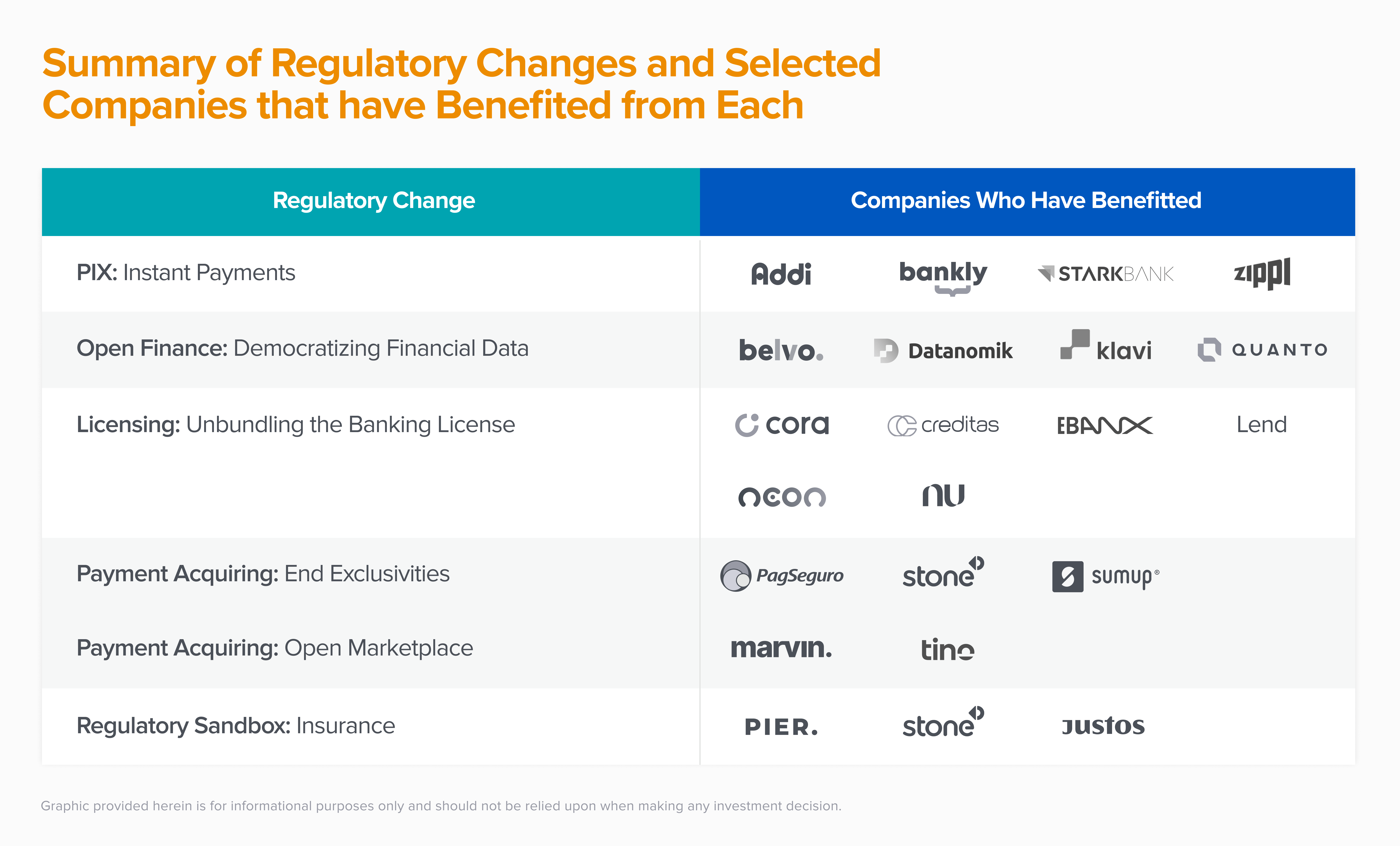

Analizzeremo cinque di questi cambiamenti normativi che hanno spinto questa esplosione di fintech — Pagamenti istantanei, Finanza aperta, Licenze, Acquisizione dei pagamenti e assicurazione — e le società che ne sono derivate.

SOMMARIO

SOMMARIO

PIX: pagamenti istantanei

Fino al 2020, la maggior parte dei consumatori in Brasile utilizzava contanti, bonifici costosi o antiquati Boleto sistema che richiede una media di 2-3 giorni lavorativi per regolare.

Nel novembre 2020, la BCB ha lanciato il sistema di pagamento istantaneo PIX, una ferrovia in tempo reale che fornisce trasferimenti di denaro e regolamento istantanei gratuiti (per i consumatori, le aziende possono essere addebitati) e regolamento tra conti presso gli istituti partecipanti. In meno di due anni, PIX è stato utilizzato da 139 milioni di utenti (circa il 75% della popolazione). Entro il 2Q22, PIX rappresentava il 27% di tutte le transazioni di pagamento e una quota dell'11% del valore dei pagamenti in Brasile (vedi grafico). Non è raro oggi utilizzare PIX per pagare oggetti piccoli come il noleggio di una sedia a sdraio o un'acqua di cocco su quelle famose spiagge dorate.

Confrontalo con gli Stati Uniti, dove FedNow viene da anni (cioè, definitivamente non "adesso").

La BCB ha fatto diverse scelte strategicamente intelligenti come noi hanno scritto di più:

- PIX è gratuito per i consumatori, mentre alle aziende potrebbe essere addebitato un costo.

- PIX ha un'esperienza di consumo standardizzata ed è in tempo reale e 24 ore su 7, XNUMX giorni su XNUMX (un vantaggio significativo sia rispetto ai boleti che a quelli brasiliani equivalente di ACH, che è in tempo reale ma solo durante l'orario di lavoro).

- La partecipazione è necessario da tutte le istituzioni finanziarie con più di 500 consumatori.

- Le istituzioni non finanziarie possono partecipare attraverso una licenza di "partecipante indiretto", che consente una rapida adozione da parte delle società fintech.

Inoltre, la BCB prevede di continuare ad aggiungere funzionalità come "PIX programmato" per sostituire i pagamenti programmati, "Prelievo PIX" per consentire i prelievi e "PIX garantito" per creare un'opzione di pagamento con funzionalità simile a una carta di credito aziendale. Infine, "International PIX" consentirà agli utenti di trasferire i propri beni su conti bancari in paesi stranieri utilizzando PIX.

L'adozione di successo di PIX è accelerata da aziende come ADDI che sfruttano la rete PIX per la loro soluzione Buy Now Pay Later (BNPL). Sebbene i vantaggi per i consumatori e per le aziende di PIX siano immensi, le nuove reti comportano sempre ulteriori sfide, e quindi opportunità, per le nuove aziende. Ad esempio, i pagamenti istantanei sono irreversibili, il che aumenta l'importanza di Know Your Customer (KYC)/Know Your Business (KYB) e controlli antifrode; questa è un'opportunità per una startup con un modello intelligente di rischio e frode e competenze di conformità.

SOMMARIO

Open Finance: democratizzare i dati finanziari

I pagamenti istantanei sono un enorme passo avanti verso la possibilità di scelta finanziaria e l'eliminazione della tassa regressiva che viene percepita più spesso dai consumatori che hanno bisogno dei loro contanti il più velocemente possibile. La prossima roccaforte che gli incumbent hanno sui clienti è la non portabilità dei dati. La proprietà dei dati da parte degli utenti non ha bisogno di essere esposta nel mondo di oggi, tuttavia l'implementazione di sistemi per consentire l'esecuzione sicura è sempre stata una sfida.

Nel 2021, la BCB ha iniziato a implementare Open Finance, un sistema volto a offrire ai consumatori un migliore controllo dei propri dati. Come abbiamo visto negli Stati Uniti e nel Regno Unito, consentire ai consumatori di concedere ad app di terze parti l'accesso ai propri dati è stato uno dei maggiori motori della concorrenza nei mercati finanziari e quindi della scelta dei consumatori. Ad esempio, Venmo è stata in grado di creare una grande attività nei pagamenti peer-to-peer sfruttando Plaid per consentire agli utenti di collegare i propri conti bancari.

Il lancio di Open Finance ha seguito un approccio tech-forward di lancio rapido e iterativo. Utilizza quattro fasi, piuttosto che un roll-out tipicamente monolitico e lento. La prima fase richiedeva alle istituzioni partecipanti di condividere informazioni standardizzate su prodotti e servizi come depositi, risparmi e carte di credito. La seconda fase ha consentito ai clienti di condividere i propri dati con applicazioni di loro scelta. Ciò ha consentito ad aziende come Datanomik di consentire alle aziende di visualizzare e riconciliare i pagamenti da più conti bancari aziendali e Belvo di consentire ai consumatori di fornire l'accesso ai propri dati bancari per sottoscrivere più rapidamente un prestito. La fase tre, iniziata nel 2022, si concentra sul lancio di prodotti oltre all'open banking. Ad esempio, un'app di terze parti, se opportunamente autorizzata, potrebbe avviare un pagamento direttamente dal conto bancario di un consumatore senza che il consumatore debba uscire dall'app o, peggio, debba essere presente presso la filiale della banca! La fase quattro, prevista per il prossimo anno, amplierà l'ambito di condivisione dei dati per includere valuta estera, assicurazioni e altro.

Questo accesso ai dati apre il potenziale per nuovi casi d'uso e una pletora di applicazioni che verranno presto create.

SOMMARIO

Licenza: disaggregazione della licenza bancaria

La disponibilità di pagamenti in tempo reale e Open Finance apre notevolmente nuovi casi d'uso e opportunità per le nuove aziende. La Banca centrale brasiliana sa che questa innovazione deve essere gestita in modo responsabile, con guardrail e controlli del rischio. In passato, un aspirante istituto finanziario avrebbe dovuto richiedere una licenza bancaria, che richiederebbe anni e ingenti capitali. La soluzione attuale della BCB è quella di creare schemi di licenza più mirati e a più livelli per consentire alle aziende di operare in determinati ambiti molto più rapidamente.

Nel 2013, il governo ha rilasciato un nuovo quadro normativo per chiarire le regole di conformità per Istituzioni di pagamento (IP):

- Emittenti di strumenti postpagati, ovvero istituzioni non finanziarie che emettono conti postpagati come carte di credito

- Emittenti di moneta elettronica, ovvero istituzioni non finanziarie che gestiscono conti prepagati come i buoni pasto

- Acquirenti di pagamenti, ovvero istituzioni non finanziarie che aiutano le aziende ad accettare pagamenti

Queste licenze più ristrette hanno consentito alle startup di offrire ai clienti prodotti finanziari all'interno di queste categorie senza dover soddisfare i requisiti normativi universali di un istituto finanziario completo (cioè, essenzialmente, diventare una banca). Il cambiamento di fine 2013 ha scosso l'industria dei pagamenti brasiliana e ha beneficiato aziende come Nubank, Ebanx, Neon, MercadoPago, Cielo, Rede e Stone.

Nel 2018, per aprire il mercato del credito, sono state create due nuove tipologie di licenze: Direct Credit Institution (SCD) e Peer-to-Peer Institution (SEP). Queste licenze hanno consentito alle startup di operare direttamente nel mercato del credito invece di dover collaborare con le tradizionali istituzioni finanziarie. Le licenze SCD, la più ampia e utilizzata delle due, consentono alle fintech di fornire credito mediante l'emissione di prestiti e di acquistare crediti attraverso canali online utilizzando il proprio capitale. Quelli con licenze SCD possono anche vendere analisi del credito e servizi di riscossione a terzi, agire come intermediario assicurativo ed emettere moneta elettronica. Aziende come Lend sono state in grado di ottenere la licenza più rapidamente in questo modo. Ora utilizzano la loro piattaforma di "prestito come servizio" per supportare le società di software che desiderano emettere prestiti ai propri clienti ma non vogliono ottenere licenze o avviare operazioni di prestito.

Inoltre, nel 2020, il governo ha ampliato il proprio framework IP per includere gli iniziatori di pagamento, istituzioni che consentono agli utenti di avviare un pagamento senza lasciare il proprio ambiente di acquisto (ad esempio WhatsApp Pay). Ciò consente esperienze utente notevolmente migliorate per i pagamenti all'interno delle applicazioni. Ora con binari in tempo reale, Open Finance e licenze più veloci, una nuova piattaforma software per aiutare i proprietari di case a gestire le proprie case, ad esempio, potrebbe consentire a un proprietario di casa di accedere per avviare un pagamento istantaneo a un appaltatore senza mai uscire dall'app, e il il pagamento verrebbe liquidato all'istante.

As ogni azienda sta diventando un'azienda fintech, questo crea opportunità sia per i consumatori che per le aziende di integrare più facilmente i pagamenti nei loro servizi.

SOMMARIO

Acquisizione dei pagamenti: fine delle esclusive, apertura del mercato dei crediti

Prima del 2010, il processore di pagamento Cielo, di proprietà di Bradesco e Banco do Brasil, aveva un accordo esclusivo con Visa. Il processore di pagamento rivale Rede, di proprietà di Itaú, aveva un accordo esclusivo con Mastercard. Di conseguenza, i commercianti brasiliani dovevano possedere o noleggiare almeno due macchine POS: una di Cielo per elaborare le transazioni Visa e una di Rede per elaborare le transazioni Mastercard. I mercanti non avevano altre opzioni e nessun potere negoziale.

La BCB ha posto fine a questo duopolio nel 2010, consentendo la concorrenza e conferendo potere contrattuale ai commercianti. I commercianti possono utilizzare il POS di Cielo's, Rede's o qualsiasi altro dispositivo POS di qualsiasi altro partecipante per elaborare le transazioni con carta di credito da Visa o Mastercard.

La BCB si è mossa per eliminare ulteriormente altre esclusività tra acquirenti e reti di carte di credito nel 2017, in particolare quelle tra Rede e la rete di carte di credito Hipercard (che condivide un azionista in Itau), e Cielo e rete di carte di credito Elo (che condividono Banco do Brasil SA e Banco Bradesco SA come azionisti). La somma di tutte queste modifiche ha consentito ai nuovi entranti come Stone, PagSeguro e SumUp Brasil.

Sebbene questa modifica normativa abbia risolto molti problemi, non ha affrontato le sfide del flusso di cassa che i commercianti hanno dovuto affrontare. In Brasile, il concetto di compra ora, paga dopo (BNPL) non è una novità. I brasiliani pagano a rate da decenni, prima con i libretti degli assegni chiamati creditori, e ora con le carte di credito, e molti brasiliani preferiscono pagare i loro acquisti in questo modo. Ma mentre i clienti adorano pagare le fatture delle carte di credito a rate, i commercianti trovano questa pratica impegnativa per il loro flusso di cassa, poiché finiscono per accumulare crediti sulla carta di credito che non saranno completamente pagati fino a 12 mesi.

Ad esempio, supponiamo che un cliente scelga di acquistare un prodotto da 1,000 R$ a giugno con un piano rateale di quattro mesi. Supponendo un tasso di sconto commerciante (MDR) del 3%, addebitato dall'acquirente al commerciante, il commerciante riceverà R $ 970/4 o R $ 242.5 a luglio, agosto, settembre e ottobre poiché i pagamenti iniziano 30 giorni dopo una transazione con carta di credito. La maggior parte dei commercianti non può permettersi di far fluttuare questa somma di denaro per mesi (in questo caso, il commerciante non sarebbe completamente pagato fino a ottobre). Quindi, al fine di ricevere quanto più denaro possibile in anticipo, il commerciante paga all'acquirente un'elevata commissione di sconto che spesso può raggiungere due cifre al mese. Se prendiamo come esempio un tasso di sconto del 5%, il commerciante riceverà la prima rata scontata del 5%, la seconda del 10%, la terza del 15% e la quarta del 20%, ottenendo solo R $ 849: una costosa perdita del 15% circa! Gli acquirenti sono stati in grado di guidare condizioni così sbilanciate a causa della concorrenza limitata e del potere contrattuale ancora basso da parte di molti commercianti. Considera che il rischio di credito del cliente è sull'emittentee puoi vedere come questi anticipi di cassa siano quasi puro profitto per gli acquirenti.

Prima del 2021, i commercianti potevano ottenere questi accordi anticipati ricevibili solo dal loro acquirente poiché erano l'unica parte con accesso ai saldi. Non esisteva un mercato competitivo. Per guidare la concorrenza nel mercato dei crediti, la BCB ha creato il concetto di entità di registrazione. Gli acquirenti ora devono registrare tutti i crediti dei loro commercianti in queste entità e gli acquirenti hanno l'opportunità di fare offerte sui tassi di sconto offerti per questi crediti. Il nuovo regolamento ha anche aperto opportunità più ampie per gli imprenditori, come l'offerta di credito utilizzando i crediti come garanzia. Aziende come Tino ed Marvin hanno sfruttato questa nuova opportunità per scalare e ci aspettiamo di vedere molte altre startup innovative in questo spazio.

SOMMARIO

Sandbox normativi: assicurazioni

Nel 2020 il Ministero dell'Economia, in collaborazione con la BCB, la Comissão de Valores Mobiliários (CVM, la commissione titoli e cambio), e la Superintendência de Seguros Privados (SUSEP, l'organismo che regola le assicurazioni) hanno creato tre programmi sandbox. La sandbox creata in collaborazione con SUSEP ha consentito alle aziende di testare nuove soluzioni assicurative in un ambiente controllato. Inizialmente, hanno selezionato una coorte di 11 aziende per partecipare al programma. Le aziende hanno avuto 36 mesi per testare il loro prodotto sul mercato. Dieci delle prime 11 aziende, tra cui Pier e Stone, hanno ricevuto l'autorizzazione permanente a offrire il loro prodotto. SUSEP, che gestisce il programma sandbox, ha scelto una seconda coorte di 21 nuove aziende per partecipare alla sandbox. Aziende come Giusto hanno sfruttato la sandbox per ottenere un'assicurazione auto più equa sul mercato.

SOMMARIO

SOMMARIO

Il futuro fintech del Brasile

Il futuro del fintech del Brasile è luminoso. Una generazione di aziende iconiche ha dimostrato ciò che è possibile e una prossima generazione di imprenditori sta già costruendo sul proprio successo. Le modifiche normative strategiche del Brasile forniscono un forte "perché ora": ridimensionare e ampliare i pagamenti istantanei, democratizzare i dati finanziari, separare la licenza bancaria, interrompere gli anelli concentrati nella catena del valore di acquisizione e creare ambienti di test sicuri per nuovi prodotti attraverso iniziative come il sandbox normativo. La continua modernizzazione del regime normativo e l'entusiasmo degli imprenditori brasiliani nel creare prodotti e servizi accattivanti per consumatori e imprese, rendono il Brasile un posto eccitante dove stare. Se stai costruendo la prossima grande azienda fintech, basata su queste tendenze o su quelle nuove attese, ci piacerebbe connetterci.

***

Le opinioni qui espresse sono quelle del personale di AH Capital Management, LLC ("a16z") citato e non sono le opinioni di a16z o delle sue affiliate. Alcune informazioni qui contenute sono state ottenute da fonti di terze parti, incluse società in portafoglio di fondi gestiti da a16z. Sebbene tratti da fonti ritenute affidabili, a16z non ha verificato in modo indipendente tali informazioni e non fornisce dichiarazioni sull'accuratezza duratura delle informazioni o sulla loro adeguatezza per una determinata situazione. Inoltre, questo contenuto può includere pubblicità di terze parti; a16z non ha esaminato tali annunci pubblicitari e non approva alcun contenuto pubblicitario in essi contenuto.

Questo contenuto viene fornito solo a scopo informativo e non deve essere considerato come consulenza legale, commerciale, di investimento o fiscale. Dovresti consultare i tuoi consulenti in merito a tali questioni. I riferimenti a qualsiasi titolo o risorsa digitale sono solo a scopo illustrativo e non costituiscono una raccomandazione di investimento o un'offerta per fornire servizi di consulenza in materia di investimenti. Inoltre, questo contenuto non è diretto né destinato all'uso da parte di investitori o potenziali investitori e non può in alcun caso essere invocato quando si decide di investire in qualsiasi fondo gestito da a16z. (Un'offerta per investire in un fondo a16z sarà fatta solo dal memorandum di collocamento privato, dal contratto di sottoscrizione e da altra documentazione pertinente di tale fondo e dovrebbe essere letta nella sua interezza.) Eventuali investimenti o società in portafoglio menzionati, citati o descritti non sono rappresentativi di tutti gli investimenti in veicoli gestiti da a16z, e non si può garantire che gli investimenti saranno redditizi o che altri investimenti effettuati in futuro avranno caratteristiche o risultati simili. Un elenco degli investimenti effettuati da fondi gestiti da Andreessen Horowitz (esclusi gli investimenti per i quali l'emittente non ha autorizzato a16z a divulgare pubblicamente e gli investimenti non annunciati in asset digitali quotati in borsa) è disponibile all'indirizzo https://a16z.com/investments /.

Grafici e grafici forniti all'interno sono esclusivamente a scopo informativo e non dovrebbero essere presi in considerazione quando si prende una decisione di investimento. I rendimenti passati non sono indicativi di risultati futuri. Il contenuto parla solo a partire dalla data indicata. Eventuali proiezioni, stime, previsioni, obiettivi, prospettive e/o opinioni espresse in questi materiali sono soggette a modifiche senza preavviso e possono differire o essere contrarie alle opinioni espresse da altri. Si prega di consultare https://a16z.com/disclosures per ulteriori informazioni importanti.