Il panorama della tecnologia delle carte sta cambiando rapidamente, alimentato dai progressi nei pagamenti digitali, dall’evoluzione delle aspettative dei consumatori e da un panorama competitivo in crescita. Le banche devono affrontare una decisione cruciale: modernizzare i propri sistemi di elaborazione delle carte o rischiare di crollare

dietro a.

Con sistemi obsoleti che minacciano entrate e agilità, le banche potrebbero subire un impatto significativo sulle entrate se non si adattano e non investono.

Gli approfondimenti di Datos (ex Aite-Novarica) Group stima che i ricavi a rischio per le banche al dettaglio che non si concentrano sulla modernizzazione potrebbero rappresentare dal 10% al 15% dei ricavi dei pagamenti bancari al dettaglio ogni anno, o da 100 a 150 miliardi di dollari a livello globale.

Tuttavia, il dibattito sul passaggio ai moderni sistemi di elaborazione delle carte deve andare oltre lo sfruttamento del cloud o l’utilizzo delle nuove tecnologie. La prossima generazione dell’elaborazione delle carte riguarda l’abilitazione di nuovi modelli di business per gli emittenti e il lancio di prodotti innovativi

casi d'uso.

La maggior parte dei consigli di amministrazione fatica a dare priorità a un cambiamento così significativo rispetto ad altre considerazioni operative. A parte la sfida di dimostrare l’urgenza di tale mossa, il rischio di interrompere i flussi di lavoro tradizionali deve essere valutato rispetto a possibili

benefici. Questo blog presenta un quadro di creazione di valore per dimostrare come le 10 dimensioni dell'elaborazione degli emittenti di nuova generazione superano le carenze dei sistemi legacy per aiutare le banche a raggiungere 5 risultati di valore.

Framework di creazione di valore per l'elaborazione degli emittenti di nuova generazione

La premessa dell’elaborazione degli emittenti di prossima generazione è semplice. Consente alle banche di trasformarsi in organizzazioni realmente native digitali che costruiscono relazioni più forti con i clienti e aumentano i ricavi riducendo significativamente i costi IT e operativi.

Rispetto ai sistemi di elaborazione legacy, implementati quando il cloud, i dispositivi mobili o persino Internet non esistevano, la tecnologia di prossima generazione è intrinsecamente connessa, scalabile e componibile. Ad esempio, mentre le piattaforme di elaborazione legacy sono monolitiche

con un'architettura con oggetti hardcoded e scarsa copertura API, i sistemi di elaborazione degli emittenti di nuova generazione sono basati su microservizi, API-First, Cloud-Native, Headless (FARE) core che consente una scalabilità quasi infinita ed estrema

integrabilità – consentendo a sua volta una rapida innovazione dei prodotti con connettività senza soluzione di continuità con l’ecosistema di servizi finanziari più ampio.

Valutiamo in che modo specifici differenziatori dell'elaborazione degli emittenti di nuova generazione possono aiutare le banche a ottenere risparmi sui costi, accelerare il time-to-market, promuovere una maggiore conformità, aumentare la soddisfazione dei clienti e aumentare i ricavi.

1. Risparmi sui costi

Un rapporto di McKinsey ha rilevato che i costi operativi delle banche fintech alimentate da piattaforme core di prossima generazione sono circa

10 per cento dei costi operativi delle banche tradizionali. Nello specifico, le piattaforme di elaborazione di nuova generazione consentono risparmi sui costi attraverso:

-

Maggiore produttività: Il software moderno aumenta la creazione di capacità del

25% - 30% consentendo pratiche agili e riducendo al tempo stesso la spesa IT delle banche per l'acquisizione, la formazione e il mantenimento dei talenti in grado di funzionare con i sistemi legacy. -

Debito ereditario ridotto: Mantenere operativi i sistemi legacy consuma una quota significativa del budget IT. Con la tecnologia moderna, le banche possono investire molto di più in progetti generatori di entrate, dando vita ad un circolo virtuoso.

-

Aumento dell'automazione: I moderni sistemi di elaborazione consentono un livello più elevato di automazione sfruttando l’intelligenza artificiale (AI) e le applicazioni basate sull’apprendimento automatico come i chatbot e l’intelligenza artificiale generativa.

2. Accelerare il time-to-market

Nel Global Payments Report 2023, McKinsey osserva che la modernizzazione della tecnologia delle banche è fondamentale

dimezza il tempo di commercializzazione per nuovi prodotti. Gli elementi che guidano questa accelerazione sono:

-

Concettualizzazione del prodotto più rapida: La ricerca rileva che una piattaforma di processore leggera può consentire a un'organizzazione di portare avanti nuovi prodotti dall'ideazione al lancio

due o tre mesi. Su larga scala, i risultati sono davvero trasformativi. -

Roadmap dei prodotti di proprietà: Le moderne pratiche ingegneristiche consentono l'uso di interfacce low-code, basate sulla configurazione e UX intuitiva per creare e configurare prodotti. Ciò consente alle banche di creare prodotti unici senza dipendere dai fornitori.

-

Integrazioni più veloci con sistemi surround di terze parti: Le piattaforme di elaborazione di nuova generazione consentono integrazioni di terze parti come CRM, cataloghi di premi, marketing del ciclo di vita, decisioni sul credito, gestione delle frodi o AML/BSA in settimane contro anni, consentendo

le banche per costruire esperienze di prodotto vincenti.

3. Migliora la soddisfazione del cliente

La ricerca di McKinsey mostra che le banche designate come leader della "Customer Experience (CX)" generano

72% maggiore ritorno totale per gli azionisti rispetto ai "ritardatari dell'esperienza del cliente (CX)". Le piattaforme di elaborazione di nuova generazione aumentano la soddisfazione del cliente in due modi significativi:

-

Iperpersonalizzazione o catering per segmenti di uno: un'esperienza di pagamento avvincente richiede una personalizzazione che va oltre le offerte di tariffe o tassi di interesse e spinge il coinvolgimento oltre la transazione di pagamento. Questo non è possibile con

tecnologia delle carte esistente. L'elaborazione di nuova generazione favorisce l'iper-personalizzazione consentendo la configurazione del prodotto attraverso limiti di pagamento, premi, commissioni, programmi di interessi e politiche di rimborso per ciascun cliente e transazione. -

Viaggi integrati e senza soluzione di continuità: Le piattaforme di elaborazione di nuova generazione forniscono una piattaforma dati in grado di acquisire, analizzare e distribuire grandi quantità di dati quasi in tempo reale attraverso punti di contatto come app mobili, Web, call center, IVR, chatbot,

E-mail e SMS.

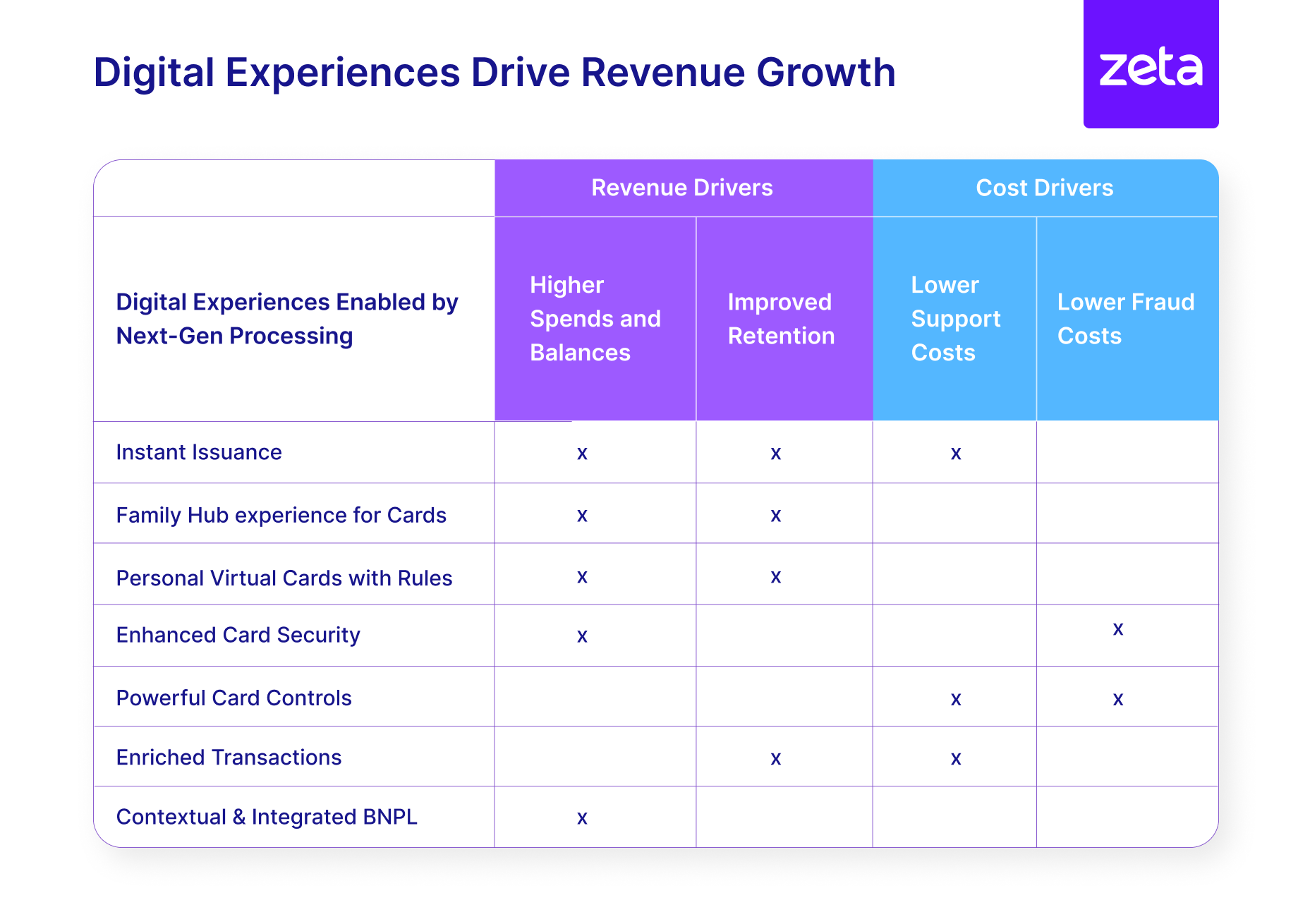

4. Aumentare i ricavi

I sistemi di elaborazione di nuova generazione favoriscono la crescita dei ricavi per le banche aiutandole a offrire esperienze digitali vincenti (immagine 2), costruire un vivace ecosistema di distribuzione e partnership, creare prodotti per nuovi segmenti di clienti e migliorare upsell, cross-sell,

fidelizzazione e utilizzo top-of-wallet.

5. Promuovere una maggiore conformità

Negli ultimi anni, gli istituti finanziari sono stati particolarmente colpiti dall’aumento dei costi di conformità. La maggior parte dei framework di gestione della conformità oggi si basa su audit post-fatto, interventi manuali e poca o nessuna automazione in risposta ai cambiamenti della conformità

o norme di rischio. L'architettura dei sistemi di nuova generazione consente alle banche di mantenere un atteggiamento "sempre attivo" in materia di conformità attraverso programmi più solidi che non solo garantiscono la conformità, ma lo fanno in modo efficiente e a costi inferiori.

Garantire i ricavi delle carte nel prossimo decennio di innovazione

Geoffrey Moore, esperto di innovazione e autore di libri best-seller come Crossing the Chasm e Zone to Win, ha recentemente tenuto il discorso di apertura all'esclusivo workshop bancario di Zeta. Nel suo discorso, Moore ha lanciato un appello critico all’azione, sottolineando l’importanza del digitale

la trasformazione non è una scelta ma un imperativo per il settore finanziario.

Sebbene permangano le sfide legate alla necessità di una trasformazione, la prossima generazione di soluzioni tecnologiche si sta affermando come una valida alternativa. Come sostiene Accenture nel loro

Rapporto sulle 2023 principali tendenze bancarie del 10: “La probabile interruzione causata da una trasformazione pluriennale è sempre stata una buona scusa per restare fedeli al proprio mainframe. Tuttavia, le attuali piattaforme cloud-native non solo riducono drasticamente i tempi; consentono anche

la migrazione e il lancio di nuovi prodotti devono essere effettuati progressivamente, il che riduce il rischio. Il ROI è migliorato notevolmente”.

Il momento di agire è ora.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://www.finextra.com/blogposting/25660/5-ways-modern-card-technology-drives-business-value-for-banks?utm_medium=rssfinextra&utm_source=finextrablogs