In particolare, l’articolo si concentra sulla questione se le unità in surplus esistenti detenute nei conti privati saranno sufficienti a mantenere bassi i prezzi per tutto il 2020 prima che arrivi un aumento dell’offerta da parte della silvicoltura nel 2030 circa. Per capirlo, l'articolo procede passo passo:

-

Cosa sappiamo delle dinamiche dei prezzi attuali e a medio termine.

-

Per quanto tempo l'ETS neozelandese può sopravvivere grazie alle unità in eccedenza senza attivare le riserve di contenimento dei costi (CCR) dell'asta.

-

I fattori che potrebbero respingere quando il surplus verrà portato a zero.

-

Cosa significa questo per la risposta del Governo.

Negli ultimi anni due questioni sono state al centro dei commenti sull’ETS neozelandese.

In primo luogo, attualmente vi è un gran numero di quote detenute in conti privati che sono "in eccedenza" (vale a dire che non hanno uno scopo chiaro). Questo surplus è stato ben coperto sia dagli osservatori del mercato (Cowie, 2021) che dalla stessa Commissione (2024). Le nuove stime della Commissione collocano l'eccedenza in un range compreso tra 50.8 e 84 milioni di unità. Se accurato, questo sarebbe sufficiente a coprire 2-3 anni di rinunce alle emissioni. Non c’è quindi da meravigliarsi perché i prezzi del mercato spot rimangono in bilico intorno al prezzo minimo dell’asta e perché tutte e quattro le aste del 2023 non sono riuscite a essere completate. La recente conclusione del periodo di restituzione obbligatoria delle emissioni (MERP) 2018-2022 per i silvicoltori ha senza dubbio contribuito a questo eccesso di offerta.

In secondo luogo, le analisi di entrambi i dipartimenti governativi (MPI, 2022; MfE, 2023) e della Commissione (2023a) hanno dipinto un quadro di abbondante offerta da parte della silvicoltura nel medio termine. Se fosse vero, questo aumento dell’offerta frenerebbe i prezzi unitari nel 2030, probabilmente assestandosi sul costo marginale di lungo periodo della silvicoltura esotica permanente. Stime recenti di Manley (2023) collocano i prezzi del carbonio necessari per le foreste di produzione per effettuare un passaggio economicamente vantaggioso alla silvicoltura permanente del carbonio nella maggior parte dei siti a circa $ 50-$ 100. Queste previsioni di un’abbondante offerta forestale a medio termine si basano su tre premesse fondamentali:

-

In Nuova Zelanda sono disponibili abbondanti terreni a basso costo da convertire in foreste.

-

Il rimboschimento esotico è economicamente vantaggioso ai prezzi attuali del carbonio. Al contrario, molte opportunità di riduzione delle emissioni lorde sono anelastiche rispetto al prezzo.

-

Esistono poche leggi a livello regionale o nazionale per rallentare la conversione dei terreni alla silvicoltura. Né i vincoli pratici (ad esempio, la capacità degli asili nido) sono immutabili.

Tuttavia, queste previsioni non sono arrivate senza i loro critici. Con parti del settore forestale della Nuova Zelanda e gli interessi forestali dei Maori tra le voci più critiche. A dire il vero, anche le loro critiche hanno validità. In particolare, la relazione semplificata tra i prezzi del carbonio al momento del rimboschimento e i successivi tassi di rimboschimento, inclusa nei modelli del governo e della Commissione, non tiene conto di un’ampia gamma di fattori che influiscono sugli investimenti forestali. Tra questi, i più notevoli sono i rendimenti di carbonio a lungo termine, che probabilmente al momento saranno visti dai forestali come una variabile particolarmente incerta.

Tuttavia, gli aspetti economici di base dell’imboschimento suggerirebbero che la silvicoltura continuerà a crescere come forma di offerta netta e probabilmente svolgerà un ruolo enorme sui prezzi dell’ETS neozelandese a medio termine. Anche se con qualche incertezza sui tempi in cui tutto questo si risolverà.

Anche le decisioni governative in sospeso potrebbero avere un ruolo nella rapidità con cui vedremo un’abbondante offerta forestale. Ad esempio, dobbiamo ancora vedere se e come il governo agirà in merito alle restrizioni sull'imboschimento in base alla classe LUC (Land Use Capability), come stabilito negli impegni elettorali del Partito Nazionale. Allo stesso modo, la risposta del governo alla consultazione del 2023 sulla categoria delle foreste permanenti rimane poco chiara, ma è di enorme importanza per i flussi di unità NZ ETS a lungo termine.

Quindi ho trattato le questioni che l'ETS neozelandese deve affrontare oggi e nel medio termine. Problemi con cui ormai molti lettori avranno una certa familiarità. Ma le domande rimangono. Come sarà il percorso dei prezzi tra questi orizzonti temporali? E quanto è aggressivo l'approccio della Commissione nel ridurre le unità in eccesso?

L'intenzione della Commissione di adottare un approccio aggressivo nei confronti del prelievo delle eccedenze dovrebbe essere immediatamente chiara. Ciò è riconosciuto dalla stessa Commissione, la quale osserva che (2024, p. 16) “sulla base della nostra stima dell’aumento del surplus quest’anno, stiamo raccomandando livelli limite unitari che riducano significativamente i volumi delle aste”. Allo stesso modo, l’obiettivo dichiarato della Commissione (p. 48) “ridurre il surplus a zero entro il 2030” rimane un driver cruciale delle sue raccomandazioni.

Per approfondire, questa sezione esamina le implicazioni della strutturazione dei volumi d'asta proposta dalla Commissione tra le sue due riserve di contenimento dei costi (CCR) e le unità disponibili al di sopra del prezzo minimo dell'asta per i tassi di prelievo in eccesso e i prezzi nel NZ ETS.

Attualmente, i volumi delle aste sono suddivisi in tre pool. Innanzitutto, è disponibile un pool generale di unità al di sopra del prezzo minimo dell’asta (64 dollari nel 2024), con 14.1 milioni di unità disponibili in questo pool nel 2024. Tuttavia, affinché ulteriori unità possano essere vendute, le offerte devono raggiungere i prezzi limite del CCR, con il Il CCR è diviso tra due pool. Nel 2024, ad esempio, saranno disponibili 2.8 milioni di unità extra se l’offerta raggiunge i 184 dollari, e altri 4.9 milioni di unità sopra i 230 dollari. Resta quindi chiaro che se il mercato dovesse ridurre i pool del CCR per coprire la domanda nei prossimi anni, i prezzi dovranno aumentare in modo significativo rispetto a quelli visti finora nel NZ ETS.

Tenendo presenti questi concetti di base, passo ora ad esaminare se l’offerta combinata del surplus, dell’allocazione industriale e dei volumi d’asta disponibili al di sotto del CCR sarà sufficiente a coprire la possibile domanda nel corso degli anni 2020. La Figura 1 di seguito tenta di illustrare ciò confrontando l’offerta derivante dalle aste e dall’allocazione industriale con la domanda di emissioni nette. La domanda netta di emissioni in questa cifra è formata dallo scenario di “riferimento politico attuale” della Commissione per le emissioni lorde dell’ETS neozelandese, combinato con le previsioni di rimozione delle foreste dall’MPI. Entrambi i componenti riflettono approssimativamente i prezzi del carbonio attuali e futuri.

|

| Figura 1: Offerta unitaria disponibile senza attivare il CCR rispetto alla domanda di emissioni nette ai prezzi attuali del carbonio (~ 50 dollari). Note: Per dettagli sulle ipotesi sottostanti i dati si rimanda alle note tecniche in fondo a questo articolo. |

Per il periodo 2024-2029 esiste un ampio divario anno su anno tra emissioni nette e offerta, con una media di 18.6 milioni di unità all’anno. Questo divario è in parte un gioco intenzionale della Commissione, la cui strategia si è concentrata sull’utilizzo della sottoofferta per ridurre il surplus. Tuttavia, l’entità del divario riflette anche l’eccesso di foreste piantate a metà degli anni ’1990, registrato nella contabilità delle variazioni dello stock e destinate al raccolto nei prossimi anni, e tassi di rimboschimento relativamente bassi durante la maggior parte degli anni 2000 e 2010 (che rappresentano attività attive). foreste in crescita).

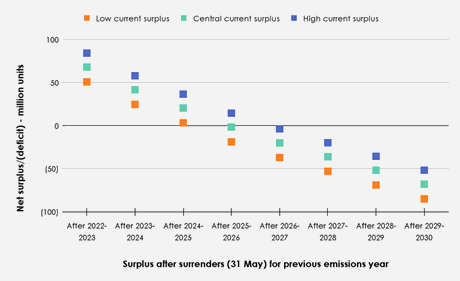

Dato il divario attuale tra la domanda e l’offerta di emissioni nette, il prossimo fattore da esaminare è cosa questo significhi per i possibili tassi di prelievo delle eccedenze. La Figura 2 di seguito illustra il livello di avanzo netto ogni anno se il CCR non viene attivato. Ciascuna delle stime bassa (50.7 milioni di unità), centrale (67.8 milioni) e alta (84 milioni) della Commissione sui volumi attuali in eccedenza viene illustrata come punto di partenza.

|

| Figura 2: Eccedenza netta dopo i riscatti (31 maggio) per l'anno di emissioni precedente se i CCR non vengono attivati. |

Sebbene il momento in cui il surplus viene prelevato varia tra ciascuna stima iniziale, tutti e tre gli scenari vedono il surplus completamente prelevato entro l’anno di riscatto 2026-2027 se il CCR non viene attivato. Ciò solleva dubbi sulla coerenza delle precedenti dichiarazioni della Commissione (2023b, p. 11) secondo cui il CCR “è destinato ad essere utilizzato solo raramente” con la strutturazione proposta dei volumi d'asta.

L’illustrazione del prelievo in eccedenza nella Figura 2 sopra è tuttavia alquanto stilizzata. In realtà, il mercato potrebbe ridurre il divario tra la domanda netta di emissioni e l’offerta unitaria e posticipare la data in cui il surplus verrà utilizzato attraverso una serie di azioni generalmente legate all’aumento del prezzo del carbonio. Questi includono:

Emissioni lorde:

-

Ridurre le emissioni lorde.

Silvicoltura:

-

Maggiore rimboschimento.

-

Deforestazione ridotta.

-

Conversione delle foreste di produzione in foreste permanenti.

-

Ritardare il raccolto per le foreste di produzione.

-

Registrazione delle foreste esistenti al di fuori del NZ ETS (inclusa la potenziale conversione di queste in foreste permanenti).

-

Evitare l’uso delle dichiarazioni volontarie delle emissioni (VER) per le foreste tagliate.

Ottenere ulteriore offerta:

-

Svincolo delle quote eccedenti detenute su conti privati.

-

Innescare il CCR.

L’importanza relativa di queste azioni per colmare il divario tra la domanda e l’offerta di emissioni nette verrà ora discussa in sequenza.

Opportunità di emissioni lorde per colmare il divario

C’è motivo di pensare che le riduzioni lorde delle emissioni possano svolgere un ruolo relativamente minore nel colmare il divario tra offerta e domanda di emissioni nette nei prossimi anni. Differenze tra le riduzioni lorde delle emissioni ottenute attraverso il "percorso dimostrativo" della Commissione (che prevede un percorso in aumento del prezzo del carbonio che raggiunge i ~ 150 dollari entro il 2030 e politiche e misure aggiuntive al di fuori del NZ ETS) e il suo scenario di "riferimento politico attuale" (caratterizzato da un ~ stabile 50 dollari per il prezzo del carbonio) sono minimi a metà degli anni 2020, anche se le differenze tra questi percorsi saranno più evidenti nei decenni successivi.

Ciò può essere visto nella Figura 3 qui sotto, che illustra la variazione del surplus annuo per entrambi i percorsi delle emissioni lorde. Ciascun percorso per le emissioni lorde prevede tempi più o meno equivalenti per il prelievo del surplus. Tuttavia, questo divario continua a crescere fino a raggiungere una differenza di 23.8 milioni di unità in surplus netto entro la metà del 2030 (dopo le rinunce per l’anno di emissioni 2029).

|

| Figure 3 : surplus netto dopo le rinunce ogni anno rispetto alle riduzioni lorde delle emissioni per gli scenari di "riferimento politico attuale" e di "percorso dimostrativo". |

Opportunità forestali per colmare il divario

L’aumento del rimboschimento e la riduzione della deforestazione potrebbero svolgere un leggero ruolo nel ridurre il divario tra la domanda di emissioni nette e l’offerta disponibile. Tuttavia, dati i lenti tassi di crescita delle nuove foreste e i tempi necessari per pianificare un nuovo rimboschimento, qualsiasi nuovo rimboschimento generato oltre le proiezioni centrali esistenti preparate dall’MPI (che vedono circa 40,000 ettari piantati all’anno) non sposterà molto l’ago della bilancia nei prossimi 2-5 anni. anni per la domanda di emissioni nette. Allo stesso modo, è probabile che le attuali condizioni politiche ostacolino gli investimenti a breve termine nel rimboschimento. I fattori citati per questa incertezza includono la revisione ETS del 2023, il parere della Commissione che sostiene un cambiamento fondamentale dei termini con cui la silvicoltura partecipa all'ETS neozelandese e gli impegni del manifesto del Partito Nazionale a limitare le classi di capacità di utilizzo del territorio (LUC) che le foreste possono essere piantato su.

La deforestazione nel frattempo rimane a livelli relativamente bassi. Non è inoltre chiaro quanto reagirà la futura deforestazione ai cambiamenti dei prezzi del carbonio, con la recente deforestazione dovuta alla conversione ad usi del territorio di maggior valore come l’allevamento di prodotti lattiero-caseari e l’orticoltura, o alloggi, infrastrutture, scuole, marae, strade e blocchi di stili di vita.

È più probabile che gli operatori coraggiosi che cercano di trarre vantaggio da qualsiasi scarsità imminente indaghino sulla conversione delle foreste di produzione in foreste permanenti di carbonio, ritardando il raccolto per le foreste esistenti o registrando le foreste esistenti al di fuori del NZ ETS.

Tuttavia, ancora una volta, ci sono motivi per essere scettici sulla flessibilità del mercato per perseguire questi obiettivi. Per convertire le foreste di produzione mature esistenti in foreste permanenti, questo approccio richiede un significativo finanziamento iniziale da parte delle aziende forestali del carbonio per sfruttare eventuali scarsità a breve termine. Questo perché queste aziende devono pagare il proprietario terriero esistente affinché rinunci ai proventi del raccolto per poter convertire la foresta in una foresta permanente e sfruttare le dinamiche del mercato nei prossimi anni. In alcuni siti in cui il raccolto non è economico, potrebbe essere possibile strutturare i contratti in modo che il proprietario esistente se ne vada con le unità di guadagno esistenti, tuttavia questo tipo di terreno rappresenterà solo una porzione delle foreste registrate (e richiederebbe comunque molto tempo, manodopera e risorse legali per eseguire operazioni in grado di muovere il mercato).

Le aziende produttrici di foreste di carbonio potrebbero cercare di ridurre questo costo iniziale cercando accordi contrattuali con i proprietari terrieri in cui consentano il taglio della foresta di produzione esistente, prima di assumere il controllo delle future unità guadagnate sulla foresta ripiantata. Tuttavia, in questo modo, i flussi netti di unità nei prossimi 5 anni somiglieranno molto a ciò che sarebbe accaduto se la foresta fosse rimasta una foresta di produzione (facendo poca differenza rispetto alle stime di questo articolo).

È probabile che la registrazione delle foreste esistenti al di fuori del NZ ETS rimanga piuttosto specifica in futuro, a causa della necessità per l’azienda che persegue questa strategia di negoziare una moltitudine di contratti con i proprietari forestali esistenti. Anche la recente eliminazione della categoria relativa alle variazioni azionarie ridurrà probabilmente l’attrattiva di questo approccio.

Inoltre, è probabile che negli ultimi anni una parte dei proprietari terrieri abbia già perseguito questa strategia di registrazione delle foreste nell’ETS neozelandese e di conversione delle stesse in foreste permanenti di carbonio. Proprietari terrieri che ora sono pronti a raccogliere i frutti nei prossimi anni. Ciò è evidente nell’ondata di registrazioni che ha portato alla chiusura della possibilità di registrazione nella contabilità delle variazioni di stock alla fine del 2022. Tuttavia, questa fretta è già presa in considerazione nelle stime della Commissione sull’eccedenza attuale e nelle previsioni del governo sui flussi di deforestazione (che presuppone che una parte delle foreste nel sistema NZ ETS siano foreste permanenti di carbonio).

Per le aziende forestali che desiderano ritardare il taglio, la diminuzione del valore dei tronchi di grandi dimensioni, la disponibilità di manodopera, i vincoli gestionali legati al taglio di vaste aree forestali e gli accordi contrattuali esistenti con segherie o importatori probabilmente inibiranno la capacità di perseguire questa strategia . Allo stesso modo, questa strategia comporta un notevole grado di rischio se le oscillazioni previste nei prezzi unitari vengono indovinate in modo errato, data la necessità per i silvicoltori di restituire le unità corrispondenti al momento del raccolto.

Collegato a questo approccio è l’evitare l’uso delle dichiarazioni volontarie delle emissioni (VER) da parte dei silvicoltori che effettuano la raccolta nei prossimi anni. Sebbene questa pratica sia destinata a scomparire (il che significa che la domanda netta di emissioni nette della silvicoltura sarà probabilmente piuttosto discontinua in quanto domanda netta o offerta relativamente ampia alla fine del MERP), la breve durata dell’attuale MERP (2023-2025) significa rumore derivanti dall’elusione dei VER non dovrebbero influenzare il quadro generale del prelievo del surplus.

Ottenere ulteriore fornitura dal CCR o dai conti privati

Successivamente, mi occuperò della liquidità delle unità al di fuori di quelle classificate come “unità eccedenti” all'interno del pool di 160.8 milioni di unità attualmente in conti privati. In particolare mi chiedo, se questi potranno essere acquistati e utilizzati nei prossimi anni, potrebbero essere sufficienti per superare una possibile scarsità imminente?

La Commissione classifica generalmente queste unità non eccedenti detenute in conti privati come quelle accantonate a scopo di copertura, unità di allocazione pre-1990 e unità detenute dai silvicoltori dopo la variazione azionaria del 1989 per future passività di riscatto.

Il recente parere della Commissione colloca le unità disponibili per la copertura tra 19.8 e 36.6 milioni di unità. Anche se il pieno dispiegamento di questi volumi coperti nei prossimi anni spingerebbe il punto in cui i volumi netti in surplus raggiungerebbero lo zero fino a un anno o due, è difficile ritenere che questo sia sufficiente da solo a superare la scarsità in attesa di una maggiore i volumi forestali arriveranno completamente negli anni ’2030.

Per quanto riguarda le assegnazioni forestali precedenti al 1990, 16.2 milioni di unità sono attualmente detenute in conti privati. Anche questo potrebbe contribuire in qualche modo a superare la scarsità, dato che è probabile che questi siano limitati dalla scarsa disponibilità di alcuni proprietari terrieri a separarsi dalle unità immobiliari. Ciò può essere dovuto alla mancanza di consapevolezza che il proprietario terriero detiene unità, al desiderio di mantenere la flessibilità nell'uso del terreno o al desiderio di mantenerle come investimento a lungo termine. Anche i lavori della Commissione riflettono questa mancanza di volontà di vendere, con la stima delle unità pre-1990 disponibili per la vendita entro la fine del decennio che vanno da 6.1 a 8.5 milioni di unità.

Il pool finale di unità non eccedenti detenute in conti privati sono unità forestali successive al 1989 detenute per passività di raccolto futuro. Secondo il parere della Commissione, attualmente tale intervallo è compreso tra 51 e 65 milioni di unità. Parti di questa offerta potrebbero diventare disponibili perseguendo alcune delle azioni indicate nella sezione precedente (ad esempio, convertendo le foreste produttive in foreste permanenti). Tuttavia, come sopra indicato, questi obiettivi potrebbero essere difficili da perseguire su larga scala e possono rappresentare un’impresa rischiosa, dato che il ruolo a lungo termine della silvicoltura nell’ETS neozelandese rimane un argomento di contesa politica.

Uno scenario illustrativo che esamina l’impatto che questi tre tipi di unità non eccedenti possono avere sui tassi di prelievo del surplus può aiutare a dare un’idea dell’impatto che potrebbero avere. Ciò è mostrato nella Figura 4 qui sotto che confronta il prelievo del surplus tra lo scenario del surplus centrale (mostrato nella Figura 2 e nella Figura 3) con uno scenario ipotetico in cui diventano disponibili ulteriori 59.7 milioni di unità. Questo scenario rappresenta l'80% dei 160.8 milioni di quote dei conti privati che diventeranno liquidi nei prossimi anni.

|

| Figura 4: Prelievo dell'eccedenza per la stima centrale della Commissione rispetto al prelievo di ulteriori 59.7 milioni di unità al di fuori dell'eccedenza nell'arco di 5 anni dal 2024 al 2929. |

Come mostrato nella Figura 4, questo ulteriore prelievo di unità dalle scorte ritarda il completo prelievo delle unità in eccedenza fino alla fine del decennio, e senza la necessità di attivare i CCR. Ciò suggerisce che, sebbene sia possibile rinunciare all’attivazione del CCR, una quota significativa delle quote detenute in conti privati dovrebbe diventare liquida.

Infine, per quanto riguarda l’attivazione del CCR, questo scenario è difficile da esaminare con l’analisi statica utilizzata in questo articolo (notando la gamma di possibili azioni sopra indicate che possono essere intraprese incidendo sulla domanda e sull’offerta di emissioni nette con l’aumento dei prezzi del carbonio).

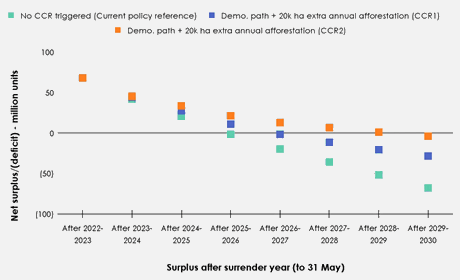

La Figura 5 di seguito tenta di fornire un’illustrazione approssimativa di ciò che un percorso dei prezzi che si muove verso i CCR nei prossimi anni potrebbe significare per il prelievo del surplus. Questa cifra presuppone che le emissioni lorde passino al “percorso dimostrativo” e che ogni anno a partire dal 20,000 vengano effettuati ulteriori 2024 ettari di rimboschimento in aggiunta a quelli visti nello scenario di “riferimento politico attuale”. Come si vede nella figura seguente, anche in una situazione in cui i prezzi vengono alzati fino al secondo trigger del CCR in ciascuna asta, il surplus viene completamente utilizzato entro il 2030.

|

| Figura 5: Prelievo dell'eccedenza senza attivazione del CCR rispetto all'attivazione dei CCR. |

Con questo articolo, ho cercato di esaminare se i volumi delle unità in surplus nei conti privati sarebbero sufficienti per superare l'approccio aggressivo della Commissione al prelievo del surplus senza attivare nessuno dei trigger di prezzo del CCR. Se fosse possibile superare l’offerta scarsa fino a quando l’aumento dell’offerta forestale non entrerà in vigore negli anni ’2030 del XNUMX, allora dovrebbe essere ragionevole aspettarsi che la riduzione dei prezzi unitari rimanga l’argomento principale della giornata. Al contrario, l’attivazione del CCR potrebbe comportare un percorso piuttosto accidentato per l’ETS neozelandese nel resto del decennio, in base alla sua struttura di status quo.

Osservando l’ampio divario tra la domanda netta di emissioni nel resto del decennio (esacerbato da un eccesso di foreste piantate a metà degli anni ’1990 e destinate a essere raccolte nei prossimi anni), sembrerebbe che le impostazioni consigliate dalla Commissione dovrebbero avere l’impatto desiderato di un rapido prelievo delle unità eccedenti. Anche se potenzialmente ben prima della fine del decennio (ad esempio, già a metà degli anni 2020), e di ciò che la Commissione ha cercato. Ciò solleva la questione se le impostazioni della Commissione abbiano più mordente di quanto previsto.

È possibile ipotizzare fattori combinati che, sulla carta, potrebbero prevenire aumenti significativi del prezzo del carbonio negli anni 2020. Ad esempio, attraverso l’implementazione di volumi di copertura, l’acquisto da parte delle aziende forestali del carbonio delle foreste di produzione prossime al raccolto, il mantenimento di tassi elevati di rimboschimento ben al di sopra dei 40,000 ettari e altri approcci descritti in questo articolo. Tuttavia, resta da vedere quanto scalabili siano alcuni di questi approcci. Allo stesso modo, la relativa immaturità del mercato, la grezza scoperta dei prezzi fino ad oggi e la potenziale influenza di speculatori non partecipanti suggeriscono che è improbabile che il percorso dei prezzi del NZ ETS nei prossimi anni rifletta un comportamento ottimale.

Per i sostenitori di un’azione proattiva sulle emissioni lorde attraverso un aumento del prezzo del carbonio, l’approccio della Commissione di raddoppiare gli sforzi riducendo l’offerta al mercato per il resto degli anni ’2020 sarà probabilmente interessante. Per gli audaci operatori delle foreste di carbonio e gli speculatori di mercato, questi contesti presentano anche una serie di opportunità di mercato.

Tuttavia, dal momento che la Commissione propone l'opzione di un mercato gravemente sotto-fornito, è difficile capire come il ridimensionamento dei volumi del CCR e dei prezzi limite proposti dalla Commissione si adatti all'obiettivo indicato da alcuni partiti di governo di un "prezzo in costante aumento" . Allo stesso modo, i fattori stabiliti nella legislazione per le questioni che il Ministro deve considerare quando fissa i volumi delle aste e le impostazioni di controllo dei prezzi offrono ampio spazio ad un governo disposto a mettere sul tavolo opzioni meno aggressive in consultazione. Questi fattori includono l’inflazione, l’impatto sulle famiglie e sull’economia, il corretto funzionamento dell’ETS e, naturalmente, qualsiasi altra questione che il Ministro consideri rilevante.

Pur essendo un pensiero molto attivo, la mia inclinazione personale sarebbe che una maggiore strutturazione dei volumi d'asta in ulteriori fasce di prezzo meriti attenzione come mezzo per guidare i prezzi nei prossimi anni. Ciò potrebbe significare, ad esempio, prelevare unità da parti sia del CCR che del volume generale dell'asta per impostare un CCR di attivazione del prezzo medio (ad esempio, ~ $ 120) che generalmente si prevede venga attivato in un mercato sano. Pur mantenendo una dotazione CCR molto più elevata che difficilmente sarà necessaria, mantenuta ai prezzi attualmente utilizzati dalla Commissione per i propri CCR. Tuttavia, un’attuazione efficace di tale approccio richiederebbe un’indagine più approfondita della risposta della domanda di emissioni nette rispetto a quella attualmente incorporata nella metodologia della Commissione per la fissazione dei volumi delle aste e dei prezzi limite. Anche i sostenitori della pura scoperta del prezzo sul mercato potrebbero essere contrari a questo approccio (anche se il NZ ETS probabilmente non ha mai funzionato come tale mercato).

Tuttavia, le domande sugli obiettivi a lungo termine dell’ETS neozelandese rimangono fondamentali per arrivare a un approccio coerente nella definizione dei volumi delle aste e dei prezzi limite. Un governo intenzionato ad adottare le raccomandazioni della Commissione per un ETS neozelandese maggiormente incentrato sulla riduzione delle emissioni lorde (attraverso ulteriori riforme nei prossimi anni) dovrebbe avere pochi scrupoli ad attenersi in generale alle impostazioni consigliate. Per un governo con una serie diversa di obiettivi per l’ETS neozelandese, tuttavia, è imperativo che tali obiettivi siano definiti e comunicati affinché venga implementato un insieme coeso di regolamenti.

Kristen Green è un'esperta di politica ambientale. Articolo originariamente pubblicato su Medium.

__________________________________________________________________________

Note tecniche: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

Riferimenti

Commissione sui cambiamenti climatici (2023a) 2023 Consulenza sulla direzione della politica per il secondo piano di riduzione delle emissioni del governo. Wellington, Nuova Zelanda: Commissione sui cambiamenti climatici, p. 193. Disponibile presso: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

Commissione sui cambiamenti climatici (2023b) Consulenza sui limiti delle unità NZ ETS e sulle impostazioni di controllo dei prezzi per il periodo 2024-2028. Wellington, Nuova Zelanda: Commissione sui cambiamenti climatici, p. 64. Disponibile presso: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (Accesso: 14 marzo 2024).

Commissione sui cambiamenti climatici (2024) Consulenza sui limiti delle unità NZ ETS e sulle impostazioni di controllo dei prezzi per il periodo 2025-2029. Wellington, Nuova Zelanda: Commissione sui cambiamenti climatici, p. 74. Disponibile presso: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (Accesso: 14 marzo 2024).

Cowie, M. (2021) "NZ ETS: A tale of two stockpiles", 5 settembre. Disponibile a: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (Accesso: 15 marzo 2024).

Manley, B. (2023) "Impatto del prezzo del carbonio sulla redditività relativa della silvicoltura produttiva e della silvicoltura permanente per le piantagioni neozelandesi", Forest Policy and Economics, 156, p. 103057. Disponibile presso: https://doi.org/10.1016/j.forpol.2023.103057.

Ministero delle Industrie Primarie (MPI) (2022) Gestione degli incentivi permanenti per il rimboschimento esotico. Dichiarazione sull'impatto normativo. Wellington, Nuova Zelanda: Governo della Nuova Zelanda, p. 107. Disponibile presso: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (Accesso: 15 marzo 2024).

Ministero dell'Ambiente (MfE) (2023) Revisione del sistema di scambio delle quote di emissione della Nuova Zelanda: sintesi della modellizzazione. ME 1785. Wellington, Nuova Zelanda: Governo della Nuova Zelanda, p. 46. Disponibile presso: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://www.carbonnews.co.nz/story.asp?storyID=31085