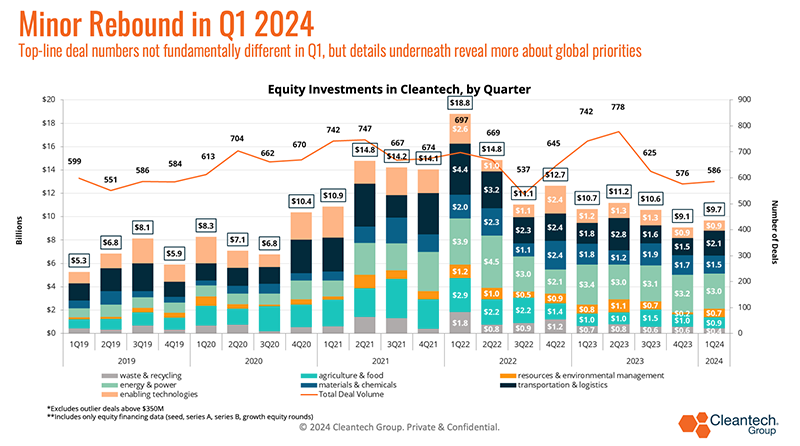

Pada kuartal pertama tahun 1, kita melihat lebih banyak kondisi “normal baru” dalam investasi ventura dan pertumbuhan – setelah tahun-tahun pembiayaan yang eksplosif selama pandemi, tingkat pembiayaan ekuitas pada dasarnya sudah stabil namun berada pada tingkat rata-rata yang lebih tinggi dibandingkan rata-rata sebelum pandemi. .

Beberapa hal yang unik untuk Q1:

- Aktivitas signifikan di sektor-sektor yang sulit dikurangi, misalnya baja dan semen (akan dibahas lebih lanjut nanti) – merupakan industri-industri yang secara tradisional dianggap paling sulit untuk didekarbonisasi dan merupakan teknologi yang paling berisiko untuk didukung secara finansial, namun sektor-sektor ini secara konsisten mempunyai investasi yang kuat .

- Meskipun masih ada keraguan mengenai transisi ke hidrogen, teknologi produksi hidrogen menunjukkan kuartal usaha yang sangat kuat – sebagian besar didukung oleh antusiasme terhadap teknologi eksplorasi hidrogen geologis yang baru.

- Seperempat lagi “pendinginan” di Asia-Pasifik (berlanjut dari Triwulan ke-1 tahun 2023) dibandingkan lonjakan yang sangat signifikan, terutama dalam pembiayaan Energi & Ketenagalistrikan di sebagian besar tahun 2023 – campuran ini sangat bergeser ke Eropa pada Kuartal ke-1 dengan pertumbuhan di Eropa sebagian besar berasal dari sektor Transportasi & Teknologi logistik (lihat di bawah).

Judul Semen dan Beton Q1

Aktivitas awal dalam industri baja ramah lingkungan, semen dan beton ramah lingkungan adalah salah satu berita utama pada kuartal pertama ini. Sektor-sektor yang biasanya sulit dikurangi ini kini memiliki cukup banyak solusi inovatif untuk mulai memetakan jalur ke depan menuju dekarbonisasi.

Saat ini kita berada pada tahap yang menarik dimana terdapat teknologi produksi baja dan semen ramah lingkungan baru yang memasuki pasar (kebanyakan melalui pabrik percontohan, namun ada juga yang dalam skala komersial) – “tahap” teknologi pertama sedang muncul sementara teknologi yang lebih baru mulai bermunculan. melihat lebih banyak dukungan usaha (lihat diagram di bawah untuk pandangan kami mengenai “bagian” pengembangan baja ramah lingkungan dan semen ramah lingkungan):

Beberapa kesepakatan penting di bidang ini mulai Q1 2024:

Pemerintahan Biden baru-baru ini mengumumkan $6 miliar untuk 33 proyeks di sektor-sektor yang sulit untuk diredakan, beberapa solusi inovatif yang memberikan manfaat langsung meliputi:

- Semen Dekarbonisasi Dalam (hingga $189 juta) oleh Belerang

- Manufaktur Semen Elektrokimia Komersial Pertama (hingga $86.9 juta) oleh Sistem Sublim

- Pompa Panas Penghasil Uap untuk Dekarbonisasi Mendalam Lintas Sektor ($hingga $145 juta) oleh Langit

Hidrogen Juga Menunjukkan Investasi

Mungkin bukan hal yang tidak terduga, namun harapan seputar potensi hidrogen geologis menjadi lebih jelas pada kuartal terakhir ini. Lihat grafik di bawah, dimana Kuartal 1 merupakan kuartal yang paling signifikan dalam hal pembiayaan ekuitas terhadap teknologi produksi hidrogen – lebih dari setengah miliar dolar yang dikeluarkan terdiri dari investasi di berbagai jalur produksi hidrogen, namun secara signifikan didukung oleh Seri B senilai $245 juta bulat diinvestasikan di perusahaan hidrogen putih Kolom hari setelah Koloma juga menerima a hibah $900K dari Departemen Energi AS, dan libur kurang dari setahun a $ 91 Juta Seri A bulat.

Antusiasme seputar hidrogen geologis (hidrogen yang terjadi secara alami di reservoir bawah tanah) ada dua:

1) Hidrogen adalah yang diekstraksi dan tidak diproduksi melalui proses termal atau listrik

2) Hasilnya, terhindar dari emisi karbon dari proses produksi.

Mengakses hidrogen geologis dengan biaya rendah akan mengurangi kebutuhan untuk membangun energi terbarukan untuk menghasilkan hidrogen ramah lingkungan dan, secara teori, menukar biaya listrik dengan biaya kompresi, transportasi, dan penyimpanan hidrogen.

Melihat Menuju Q2

- Perjanjian traksi dan offtake komersial akan menjadi KPI bagi perusahaan yang berharap untuk keluar dari rangkaian pembiayaan ekuitas menuju bankabilitas. Ini mungkin merupakan pernyataan yang jelas, namun perusahaan yang mampu menemukan cara kreatif untuk mengakses kantong kesediaan untuk membayar akan memulai perjalanan untuk menurunkan biaya modal lebih cepat dibandingkan pesaing mereka.

- Hal yang perlu diperhatikan adalah peningkatan panas bumi – meskipun memiliki potensi signifikan untuk menyediakan listrik bersih yang kuat 24/7, tantangan keekonomian proyek masih menjadi hambatan. Teknologi baru dalam sistem pengeboran dan loop tertutup telah menjanjikan akses yang lebih baik terhadap potensi energi laten di endapan panas bumi batuan panas dan kering.

- Kuartal terakhir ini merupakan periode pendanaan usaha panas bumi yang paling signifikan sejak kami mulai menelusuri ruang tersebut, beberapa kesepakatan penting antara lain:

- tenang: Seri A senilai $21 juta untuk pengembangan rantai pasokan, operasi lapangan untuk memajukan pengeboran panas bumi dalam

- semangat: $244 juta untuk operasi lebih lanjut di Cape Station guna mendukung listrik bersih ke jaringan listrik pada tahun 2026. Fervo memiliki beberapa perjanjian pembelian listrik, termasuk dengan Google dan Energi Komunitas Teluk Timur

- Geosistem Sage: $17M Seri A untuk mendukung lokasi 3MW di Texas setelah berhasil menyelesaikan uji coba komersial skala penuh yang menghasilkan 200kw selama lebih dari 18 jam dan 1 MW selama 30 menit

Bagaimana Inovasi Iklim Dapat Terus Berkembang?

Bagaimana Inovasi Iklim Dapat Terus Berkembang?

- Ini semua tentang menyerang kurva biaya: begitu banyak teknologi inovatif yang telah kita ikuti selama bertahun-tahun kini memasuki proyek nyata dan manufaktur. Ketika kekuatan pasar mulai muncul dan tarikan permintaan terlihat, Anda akan memiliki lebih banyak pendatang dan memulai perjalanan ekonomi menuju komoditisasi – melewati premi ramah lingkungan dan menuju keterjangkauan akan menjadi hal yang sangat penting bagi baterai, produksi hidrogen, dan produk industri rendah karbon (baja, semen, bahan kimia).

- Ada kebiasaan yang menyebut Tiongkok dalam hal ini sebagai kasus tertutup untuk teknologi tertentu – namun pada akhirnya Tiongkok adalah perwakilan dari tekanan biaya yang harus ditanggung oleh para inovator ketika skala manufaktur sudah mulai beroperasi (sebuah perubahan dari fase penelitian dan pengembangan ketika kinerja teknologi metrik cenderung menjadi perhatian utama).

- Lihat grafik di bawah ini, dimana Tiongkok merupakan pusat inovasi dan pembiayaan ventura untuk energi di APAC pada tahun 2025 – jika hal ini merupakan indikasi, kita dapat memperkirakan akan melihat tingkat persaingan serupa di luar tenaga surya dan baterai, namun juga di semua aspek teknologi energi. .

Beberapa kesepakatan pada kuartal terakhir ini yang mendukung teknologi energi memasuki fase komersial meliputi:

- Energi Antora mengumpulkan $150 juta untuk penyimpanan energi panas guna mendukung komersialisasi dan fasilitas manufaktur di San Jose, California,war

- Energi Sembilan Titik mengumpulkan $225 juta dari Carlyle Group dan Manulife Investment,war

- Elemen Naik mengumpulkan putaran Ekuitas Pertumbuhan baru senilai $162 juta untuk menyelesaikan katoda daur ulang pertama di Amerika Utara dari fasilitas produksi massal hitam,war

- Lohum menonjol Seri B senilai $54 juta untuk memperluas operasi mereka dalam konversi sistem penyimpanan baterai menjadi energi kendaraan listrik sambil memasuki pasar bahan katoda daur ulang,war

Pengaruh Tiongkok pada Masa Depan Pasar Kendaraan Listrik

Subsidi kepada produsen kendaraan listrik Tiongkok, seperti didokumentasikan dengan baik dalam laporan terbaru, sangat signifikan dan memungkinkan peningkatan pesat dalam produksi dan penjualan kendaraan listrik (baik di Tiongkok maupun kendaraan produksi Tiongkok untuk ekspor).

Sudah ada tarif impor yang tinggi sebesar 27.5% pada kendaraan buatan Tiongkok di AS, sehingga produsen AS kini bertanggung jawab untuk memangkas biaya melalui efek pembelajaran dan penggunaan teknologi.

- Tantangan utamanya adalah produsen Tiongkok sudah berproduksi dalam skala besar (hampir 10 juta EV terjual oleh pabrikan Tiongkok tahun lalu vs 1.2 juta di AS). Subsidi atau tidak, dampak pembelajaran dari produksi massal tidak bisa dianggap remeh – ini adalah saat produsen menyelesaikan inefisiensi produksi (misalnya, mengurangi barang bekas), mengoptimalkan tata letak pabrik dan sistem manajemen operasi, mendapatkan kekuatan negosiasi dengan pemasok, dan secara umum mencapai skala ekonomi (yaitu, menyebarkan CAPEX fasilitas ke lebih banyak pendapatan).

- Kendaraan listrik penumpang cenderung menjadi fokus pembicaraan ini, namun bus dan kendaraan armada merupakan pasar terdepan yang juga penting – dampak pembelajaran yang diperoleh dari manufaktur skala Tiongkok mungkin sudah memberikan keuntungan di pasar-pasar ini (Automotive World, Proterra Mungkin Bukan Pemimpin Kegagalan e-bus di AS).

- Memanfaatkan teknologi baru adalah salah satu cara terbaik bagi produsen kendaraan listrik di Amerika dan Barat untuk mulai mengurangi biaya agar dapat bersaing lebih baik secara global. Ada banyak variabel yang perlu dipertimbangkan dalam pengurangan biaya, namun hipotesis kami di Cleantech Group adalah bahwa inovasi akan mengurangi biaya katoda dalam baterai – baterai dapat mencakup hingga 40% dari biaya kendaraan dan katoda 30% dari biaya baterai. Beberapa inovasi yang kami perhatikan di bawah ini:

Eropa Tetap Menjadi Sumber Utama

Salah satu dampak menarik dari peluncuran kendaraan listrik global adalah adanya peluang yang diciptakan untuk inovasi dan pertumbuhan teknologi baru dalam pengisian daya kendaraan listrik – Eropa telah melihat aktivitas usaha yang konsisten dalam hal ini selama beberapa tahun terakhir (lihat grafik di bawah).

Beberapa dinamika yang menjadikan situasi di Eropa unik:

- Sinyal kebijakan di tingkat UE:

-

Larangan ICE 2035 untuk mobil baru disetujui pada tahun 2023

-

Kesepakatan dekarbonisasi kendaraan tugas berat disepakati pada bulan Februari, dengan target ambisius o Kesepakatan mengenai pengisian infrastruktur pada tahun 2023 (AFIR)

-

Kesepakatan mengenai Peraturan Baterai dan Undang-Undang Bahan Baku Kritis – kerangka legislatif UE seputar kendaraan listrik pada dasarnya telah diselesaikan dalam 18 bulan terakhir dan mencakup seluruh rantai nilai

-

- UE menerapkan tarif yang jauh lebih rendah terhadap kendaraan listrik Tiongkok dibandingkan AS, pada saat Tiongkok mengalami kelebihan kapasitas yang besar. Oleh karena itu, kendaraan listrik Tiongkok dengan harga bersaing membanjiri Eropa dan memberikan tekanan pada harga kendaraan listrik non-Tiongkok.

- Eropa telah memiliki satu standar pengisian daya untuk sementara waktu, tidak seperti Amerika Serikat yang memiliki beberapa standar hingga Tesla baru-baru ini menang

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- Sumber: https://www.cleantech.com/q124-trend-watch-steel-cement-energy-china-europe/