Korporasi secara historis menghadapi tantangan dalam mengakses informasi real-time mengenai status transaksi pembayaran dan posisi rekening, terutama dalam transaksi lintas negara yang kompleks.

***

Wawasan

***

Pembayaran korporasi: Mengidentifikasi permasalahan utama bagi korporasi dan bank

Terbatasnya visibilitas pada status transaksi end-to-end untuk pembayaran lintas negara

Korporasi secara historis menghadapi tantangan dalam mengakses informasi real-time mengenai status transaksi pembayaran dan posisi rekening, terutama dalam transaksi lintas negara yang kompleks yang melibatkan banyak perantara. Kurangnya visibilitas telah menyebabkan inefisiensi

dalam perkiraan arus kas dan kesulitan dalam memahami biaya yang dibebankan oleh bank. Meskipun inisiatif seperti SWIFT Global Payments Innovation (GPI) bertujuan untuk mengatasi masalah ini, penerapannya oleh bank masih lambat.

✅ Kurangnya pandangan agregat posisi dana dan rekening bank

Perusahaan memiliki struktur organisasi yang kompleks, dengan kantor regional yang tersebar di seluruh dunia. Setiap kantor regional lebih memilih menggunakan rekening bank lokalnya untuk pembayaran kepada vendor dan karyawan, serta untuk pengelolaan pengeluaran internal. Selain itu,

perusahaan memiliki banyak hubungan perbankan dan menggunakan rekening bank yang berbeda untuk memproses pembayaran mereka. Oleh karena itu, pencatatan pengumpulan dan pembayaran menjadi sebuah tantangan, yang menyebabkan kurangnya gambaran keseluruhan posisi dana di berbagai rekening bank.

✅ Pengalaman pembayaran yang tidak konsisten bagi perusahaan karena beragamnya kebutuhan pembayaran

Perusahaan memiliki persyaratan pembayaran yang rumit. Mereka perlu melakukan pembayaran kepada pemasok, anak perusahaan, dan karyawan mereka, serta mengumpulkan pembayaran dari pelanggan mereka, yang semuanya tersebar di berbagai negara. Untuk mendukung pembayaran yang beragam ini

kebutuhan (pembayaran real-time, pembayaran lintas batas, pembayaran Valuta Asing [FX], dll.), yang memerlukan standar pengiriman pesan yang berbeda (kliring dan penyelesaian domestik dan lintas batas), bank harus membentuk beberapa tim/sistem pembayaran, yang kadang-kadang bisa

menyebabkan pengalaman yang tidak konsisten bagi pelanggan korporat.

✅ Persyaratan integrasi yang rumit untuk konektivitas perusahaan yang lancar

Korporasi mengelola berbagai hubungan perbankan dan mengandalkan berbagai metode komunikasi, seperti integrasi ERP ke bank, untuk melakukan pembayaran. Namun, integrasi ini rumit dan memakan waktu karena tantangan keamanan, format, dan protokol. Ketika

perusahaan besar dapat berinvestasi dalam solusi ini, sedangkan perusahaan kecil akan kesulitan. Untuk mengatasi hal ini, bank sedang menjajaki opsi konektivitas standar, seperti API, untuk menyederhanakan akses terhadap layanan mereka bagi semua nasabah korporat, sehingga meringankan beban masyarakat kecil.

Bisnis.

✅ Rekonsiliasi laporan bank yang rumit

Perusahaan harus memiliki tim akuntansi yang besar untuk rekonsiliasi laporan bank mereka dengan akun ERP, karena ini adalah proses yang memakan waktu dan rumit. Selain itu, terdapat keterbatasan dalam sistem ERP untuk mendukung rekonsiliasi otomatis dan multiple

format pernyataan.

Sumber Deloitte

***

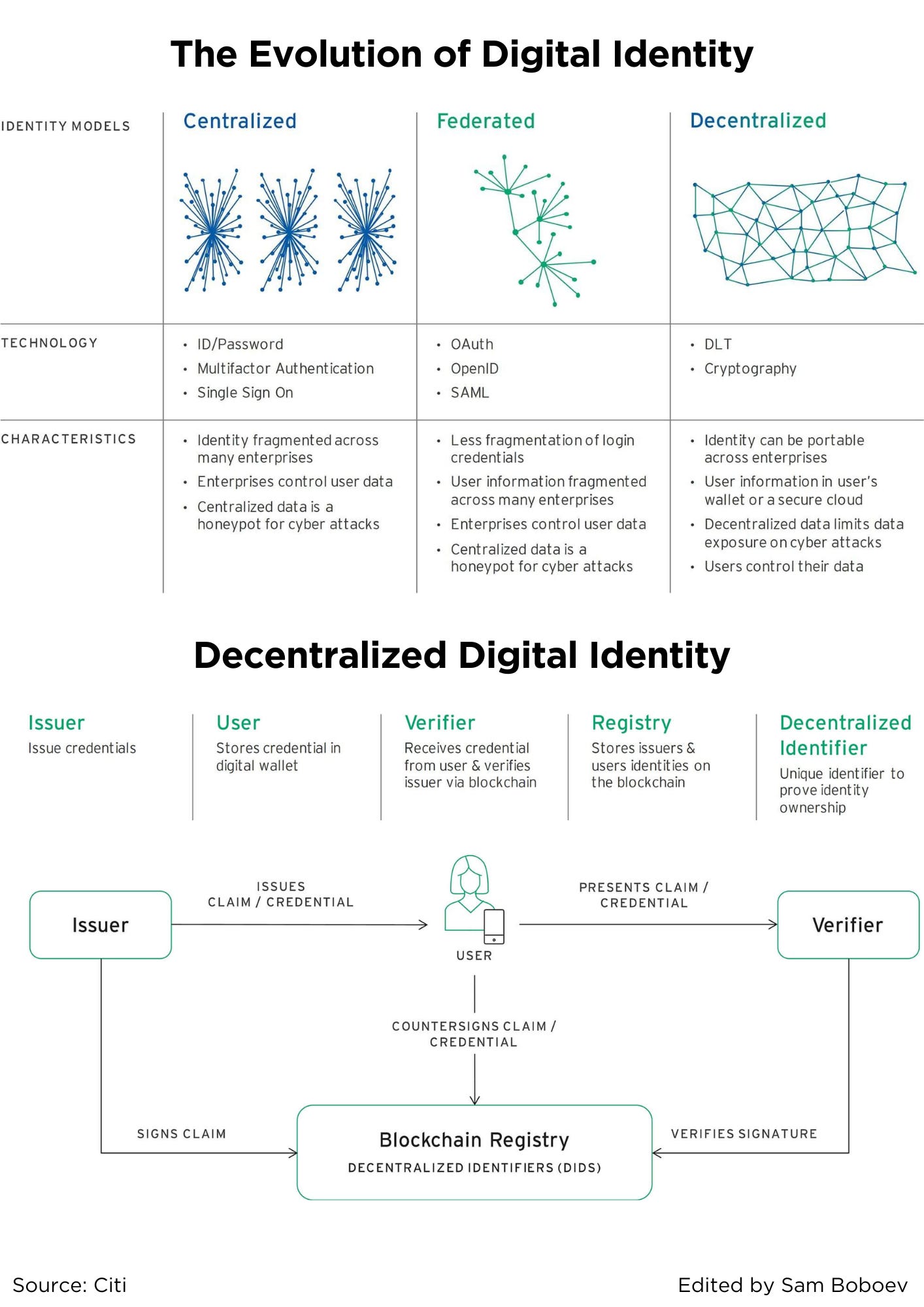

Evolusi Identitas Digital

Bentuk identitas digital yang pertama dan masih paling umum adalah model rahasia bersama yang tertutup dan sudah dikenal oleh siapa pun yang pernah menggunakan nama pengguna dan kata sandi. Penyedia layanan kemudian menggunakan kombinasi proses online dan offline untuk melakukan orientasi kepada pengguna

mengautentikasi identitas mereka untuk interaksi di masa mendatang melalui rahasia seperti kata sandi, nama gadis ibu, dan email konfirmasi. Dalam model terpusat ini, informasi pengguna terfragmentasi di sejumlah penyedia layanan. Metode ini tidak nyaman untuk

pengguna, yang harus mengingat daftar nama pengguna dan kata sandi yang terus bertambah, dan memudahkan peretas untuk melakukan pencurian identitas.

Bagi penyedia layanan, solusi ini tidak aman dan tidak efisien. Kata sandi pengguna sering kali disusupi (sebagian karena pengguna mengulangi kata sandi di seluruh layanan) atau dilupakan, yang menyebabkan pelanggaran keamanan yang merugikan dan panggilan layanan pelanggan pengaturan ulang kata sandi.

Semua kelemahan ini memunculkan solusi kedua, model federasi, di mana satu pihak yang bertanggung jawab atas orientasi dan autentikasi pengguna menawarkan solusi identitas ke perusahaan yang berbeda.

Penyedia layanan identitas gabungan yang paling populer adalah situs media sosial, dan penawaran utama mereka terkait identitas adalah portabilitas. Orang dapat memiliki kombinasi nama pengguna dan kata sandi yang sama di beberapa layanan, dan layanan online tidak

perlu membangun infrastruktur manajemen identitas mereka sendiri.

Pendekatan ini memiliki beberapa kelemahan utama. Ini tidak terlalu berguna untuk layanan dengan sentuhan tinggi seperti perbankan yang memiliki persyaratan orientasi yang lebih ketat. Ini juga menciptakan kumpulan besar data pengguna yang dapat dimonetisasi dan disajikan dengan sebaik-baiknya oleh situs media sosial

sebagai honeypots bagi peretas dalam kondisi terburuknya.

Beberapa perkembangan online yang lebih mengejutkan dalam beberapa tahun terakhir (Tabel 1), termasuk skandal Cambridge Analytica1 dan pelanggaran data Equifax, dapat ditelusuri ke keterbatasan pendekatan terpusat dan gabungan terhadap identitas digital. Ekonomi

dan kerugian pribadi akibat skandal dan pelanggaran tersebut telah membuka pintu bagi solusi yang lebih baik.

✅ Kembali ke masa depan dengan Identitas Digital Terdesentralisasi

Identitas digital generasi berikutnya menggunakan perpaduan antara yang lama dan yang baru. Seperti di era pra-digital, ia mengembalikan kendali kepada pengguna dengan memberikan mereka kredensial digital yang dapat disimpan sendiri dan hanya dibagikan kepada pihak-pihak tepercaya. Berbeda dengan masa lalu, itu

menyediakan infrastruktur agar kredensial tersebut dapat diterbitkan, disimpan, dan diverifikasi dalam skala besar dan terlepas dari apakah dua pihak bertemu secara langsung atau berinteraksi secara online. Ada dua inovasi yang memungkinkan hal ini—inovasi proses kredensial yang dapat diverifikasi

dan inovasi teknologi teknologi buku besar terdistribusi (DLT). Sifat infrastruktur yang terdesentralisasi memindahkan identitas digital dari aplikasi ke ekosistem.

Sumber Citi

***

Keuntungan Keuangan Tertanam untuk pengguna sehari-hari

Beberapa hari yang lalu, saya terlibat dalam perbincangan menarik dengan Deepak Kumar, mengenai manfaat Embedded Finance bagi pengguna sehari-hari.

Dari diskusi kami, menjadi jelas bahwa seseorang tidak boleh mengantisipasi satu pun faktor “Wow” dalam Keuangan Tertanam. Meskipun ada banyak manfaat, dua keuntungan menonjol bagi pelanggan sehari-hari, menurut saya, adalah “Efisiensi Biaya” dan “Layanan yang Dipersonalisasi”.

✅ Efisiensi Biaya

Pembiayaan tertanam telah meningkatkan keterjangkauan jasa keuangan secara signifikan dengan memungkinkan lebih banyak perusahaan untuk menawarkannya. Misalnya, Perbankan sebagai Layanan memberdayakan hampir semua perusahaan dengan sumber daya, teknologi, dan kepatuhan yang diperlukan

standar untuk meluncurkan kartu mereka sendiri, rekening giro, dan produk keuangan lainnya. Akibatnya, hal ini meningkatkan persaingan di pasar, yang menyebabkan penurunan harga dan peningkatan kualitas layanan.

Menurut data Statista pada Januari 2024, benua Amerika memiliki jumlah perusahaan fintech tertinggi secara global, yaitu sekitar 13,100—hampir 1,500 lebih banyak dibandingkan tahun sebelumnya. Sebagai perbandingan, wilayah EMEA memiliki 10,969 fintech, sedangkan wilayah EMEA memiliki XNUMX fintech

Wilayah Asia Pasifik memiliki 5,886. Masuk akal untuk berasumsi bahwa banyak dari perusahaan-perusahaan ini yang memanfaatkan solusi Perbankan sebagai Layanan atau Keuangan Tertanam dalam kapasitas tertentu.

Perkembangan Embedded Finance ini menjadi penyeimbang terhadap meningkatnya konsolidasi yang terjadi di industri perbankan. Misalnya, sektor perbankan Amerika telah mengalami lebih dari 16,000 merger dalam empat dekade terakhir, dengan rata-rata sekitar

400 merger bank setiap tahunnya. Konsolidasi ini pada akhirnya menghasilkan 4 bank besar Amerika yang secara kolektif memiliki lebih dari 40% aset industri.

✅ Layanan yang Dipersonalisasi

Embedded Finance telah memungkinkan beragam perusahaan untuk mengakses layanan keuangan yang sebelumnya tidak terjangkau karena berbagai alasan. Salah satu penerima manfaat utama dari aksesibilitas ini adalah perusahaan yang membangun ekosistem produk dan

sudah memiliki basis pelanggan yang mapan.

Contoh utamanya adalah Apple, yang secara aktif mengintegrasikan berbagai layanan pembayaran ke dalam ekosistemnya. Awalnya, Apple memulai dengan layanan Apple Pay; namun, seiring dengan terus berkembangnya teknologi dan peraturan Keuangan Tertanam, Apple menambahkan kartu,

Beli Sekarang, opsi Bayar Nanti, dan rekening tabungan.

Dari perspektif layanan yang dipersonalisasi, yang merupakan keunggulan Apple dalam memberikannya, integrasi layanan keuangan ke dalam ekosistemnya memungkinkan pengalaman pelanggan yang lebih lancar. Apple dapat menilai perilaku pelanggan dengan lebih baik, menyesuaikan layanan keuangannya,

dan menawarkan wawasan dan diskon yang lebih detail.

Meskipun ada banyak manfaat dari Embedded Finance yang dapat dieksplorasi, kita tidak boleh mengharapkan produk atau layanan yang “Wow” karena tujuan dari Embedded Finance adalah menjadikan keuangan lancar dan tidak terlihat.

***

Apa itu orkestrasi pembayaran?

Orkestrasi pembayaran, juga dikenal sebagai platform orkestrasi pembayaran (POP) atau lapisan orkestrasi pembayaran, adalah solusi perangkat lunak yang menghubungkan pedagang ke beberapa PSP, pengakuisisi, mitra pembayaran, dan memungkinkan pedagang mengelola semuanya dari satu PSP.

antarmuka. Ini menyatukan sebagian besar aspek proses pembayaran online di satu tempat, termasuk otorisasi pembayaran, perutean transaksi, rekonsiliasi, pembayaran, buku besar, analitik, dan detail penyelesaian pembayaran.

Tujuan orkestrasi pembayaran adalah untuk menghilangkan kerumitan bagi pedagang dengan memungkinkan mereka memanfaatkan kerja sama dengan beberapa penyedia layanan pembayaran tanpa harus mengintegrasikan semuanya satu per satu. Penyederhanaan ini memungkinkan pedagang untuk melakukan rute

pembayaran dengan berbagai cara berbeda dan berdasarkan berbagai faktor, termasuk: ketersediaan pemroses pembayaran, ketentuan biaya terbaik, tingkat otorisasi tertinggi, dan lokalitas. Menghubungkan ke beberapa penyedia dapat membantu melindungi terhadap kegagalan pembayaran

dan mengurangi biaya yang terkait dengan pemrosesan pembayaran. Orkestrasi pembayaran juga membuat pedagang tidak kesulitan mempertahankan semua integrasi secara terpisah setelah ditambahkan. Dengan lapisan orkestrasi pembayaran, pedagang dapat dengan mudah mengelola semuanya

integrasi dari satu tempat terpusat.

Meskipun lapisan orkestrasi pembayaran adalah bagian penting dari infrastruktur pembayaran yang baik, tidak semua solusi di pasar menyertakan fitur penting seperti penyimpanan token vault asli atau analisis pembayaran. Pelaku usaha, khususnya perusahaan pedagang dengan tingkat tinggi

volume transaksi, harus melampaui orkestrasi pembayaran untuk mendapatkan solusi yang mencakup seluruh spektrum kebutuhan pembayaran dan dapat diintegrasikan secara mendalam ke dalam sistem dan alur kerja mereka.

Bagaimana cara kerja orkestrasi pembayaran?

Seperti yang Anda lihat pada gambar di bawah, solusi orkestrasi pembayaran bertindak seperti lapisan antara teknologi pembayaran yang sudah ada di merchant dan teknologi pembayaran pihak ketiga, termasuk pemroses pembayaran, gateway, dan metode pembayaran. Lapisan ini

memungkinkan pedagang untuk terhubung ke semua mitra pembayaran tersebut tanpa harus mengintegrasikannya satu per satu. Semuanya juga dapat dikelola secara terpusat di platform orkestrasi pembayaran, yang memfasilitasi dan memantau seluruh aspek pembayaran

operasi.

Orkestrasi pembayaran memiliki fungsi berbeda untuk industri yang berbeda, namun tujuan utamanya adalah mengarahkan transaksi ke jalur terbaik. Apa yang menentukan “terbaik” bergantung pada berbagai faktor dan dapat berubah dari satu transaksi ke transaksi lainnya,

kebutuhan bisnis pedagang dan cara mereka mengonfigurasi mesin aturan lapisan orkestrasi pembayaran mereka. Hal ini ditentukan oleh penjual dalam proses penyiapan dan dapat disesuaikan serta diperbarui kapan saja.

Sumber Payrail

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- Sumber: https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs