Godaan global terhadap layanan Beli Sekarang Bayar Nanti (BNPL) nampaknya akan segera berakhir, karena data baru mengenai pembayaran konsumen menunjukkan penurunan yang signifikan dalam minat terhadap pendekatan pembayaran kredit yang kontroversial ini.

BNPL mengalami lonjakan dan menjadi favorit pemodal ventura selama lockdown karena pembeli e-commerce, yang menganggur di rumah, memanfaatkan peluang pendanaan jangka pendek untuk mendistribusikan biaya pembelian online dadakan dan disengaja ke beberapa pembayaran. Biasanya, daya tarik layanan BNPL tidak mengenakan bunga apa pun – sebuah penawaran yang sangat menarik bagi konsumen yang mungkin tidak melakukan pembelian online, terutama di tengah kondisi ekonomi yang tidak menentu.

Intinya, Keuntungan layanan BNPL dengan mengenakan biaya pada pedagang untuk pemrosesan transaksi dan kadang-kadang dengan membebankan biaya keterlambatan atau bunga pada pelanggan yang gagal membayar tepat waktu. Model ini memungkinkan mereka memberikan solusi pembayaran serbaguna kepada konsumen sambil tetap memperoleh pendapatan — dan menyederhanakan akuisisi yang signifikan.

Selama beberapa tahun terakhir, usulan menarik ini telah mendukung lonjakan jumlah perusahaan BNPL secara global, terbukti menarik baik di negara-negara maju dengan penggunaan kartu kredit yang tinggi yang mencari pembiayaan alternatif, dan di negara-negara berkembang di mana akses terhadap kredit konvensional lebih sulit, terutama bagi kaum muda dan mereka yang berusia muda. di daerah pedesaan.

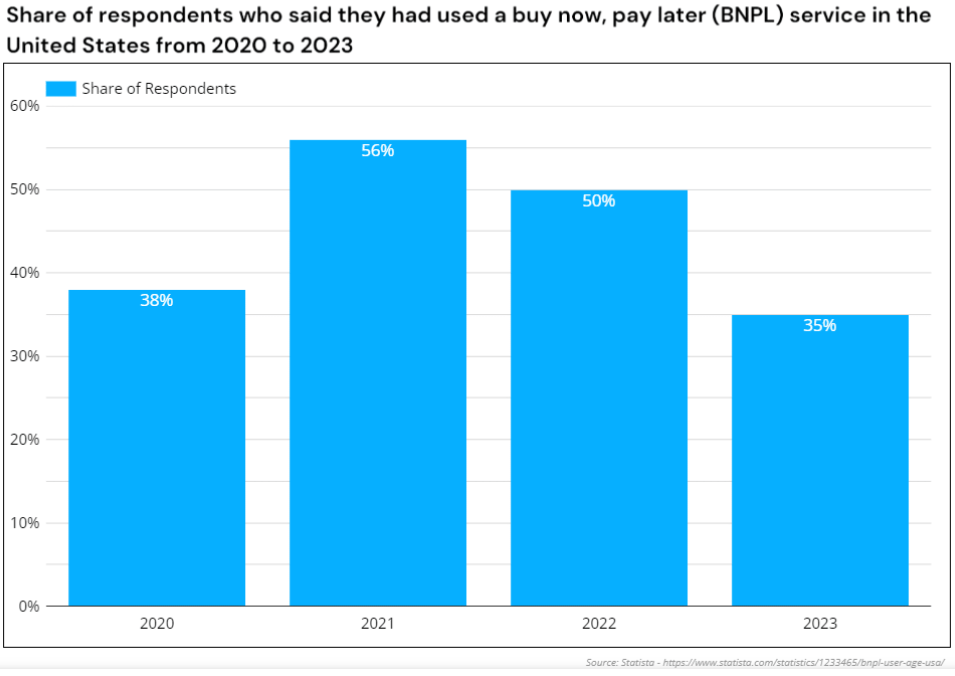

Pengguna BNPL AS menurun lebih banyak pada tahun 2023 dibandingkan tahun-tahun sebelumnya. Sumber: Statista

Kemunduran Operator BNPL di Asia Pasifik

Namun, sektor BNPL kini tampaknya sedang mengalami penurunan, dengan banyak layanan BNPL yang ditarik kembali atau dihentikan operasinya sama sekali. Australia, yang menjadi tuan rumah salah satu layanan BNPL terkemuka di dunia, Afterpay, telah mengamati hal ini penurunan sejak tahun 2023.

Menyusul jatuhnya Openpay Australia pada awal Februari 2023, yang menyisakan utang sebesar AU$18.2 juta, ZIP memulai Maret 2023 dengan memutuskan untuk memperketat kontrol keuangan dan mengumumkan penarikannya dari India, Filipina, Turki, Republik Ceko, Afrika Selatan, Polandia, Singapura, Inggris, Meksiko, dan Timur Tengah.

Memang benar, mereka menarik diri dari 10 dari 14 pasar internasional yang mereka layani. Keputusan ini, di tengah pemberitaan sebuah Kerugian AUD$240 juta pada tahun 2022, diikuti oleh nilai saham yang anjlok 95% sejak Februari 2021 (sebelumnya diperdagangkan pada AU$12 dibandingkan AU$0.5 pada tahun 2023).

Skenario serupa tampak suram di Asia, di mana penerapan BNPL dan munculnya layanan BNPL baru tampaknya terjadi dalam sekejap. Misalnya, BNPL IOUpay Malaysia diperkenalkan di Bursa Efek Australia (ASX) dan memproklamirkan dominasi pasar hampir sebelum layanannya dimulai.

Dalam waktu kurang dari dua tahun, tuduhan penipuan besar-besaran menyebabkan kekacauan keuangan dan reputasinya ternoda secara signifikan. Kisah ini semakin intensif ketika IOUpay menemukan bahwa mantan kepala keuangannya, Kenneth Kuan, diduga telah merusak dana perusahaan.

Seorang tersangka US$19 juta ditemukan telah digelapkan dari perusahaan antara tahun 2022 dan 2023. Selanjutnya, IOUpay terpaksa diadministrasikan dan belum pulih.

Platform belanja dan hadiah ShopBack mengumumkan akan menghentikan penawaran BNPL, yang didirikan setelahnya akuisisi perusahaan atas BNPL hoolah pada bulan November 2021, efektif mulai Maret 2024 di Singapura dan Malaysia.

Saat ditanya mengenai sisa cicilan, ShopBack menyoroti pentingnya pembayaran yang cepat bagi pelanggan untuk menghindari biaya keterlambatan. Respons ini menggambarkan rapuhnya model pendapatan BNPL, dan tipisnya margin keuntungan ketika perkiraan investor yang tinggi menghilang.

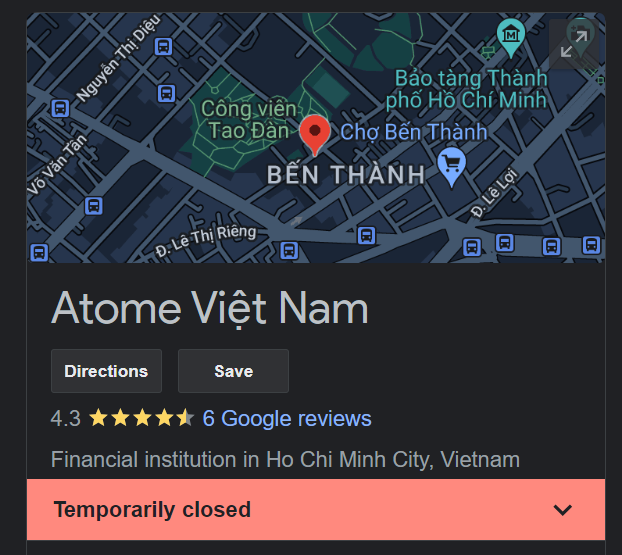

Penutupan Atome Vietnam sepertinya akan selamanya baik. Sumber: Google

Pada saat yang sama, Atome diluncurkan di Vietnam pada bulan April 2022 dan mendapatkan banyak pujian, dimulai dengan uji coba yang melibatkan lebih dari 20 mitra ritel. Dalam setahun, Atome menghentikan operasinya di Vietnam, dan BNPL setempat Ree-pay tidak berhasil menjembatani kekosongan tersebut ditinggalkan oleh Atome karena penawarannya tidak dapat diakses di berbagai platform e-commerce Vietnam.

Pada Mei 2023, Trasy Lou Walsh, manajer umum regional Atome, mengundurkan diri menjadi salah satu pendiri dan CEO di Fluid, sebuah perusahaan pembayaran B2B. Ini diikuti dengan pengunduran diri CEO David Chen pada bulan Februari 2024 menjadi Head of Consumer Lending di GoTo Financial Indonesia. Kedua mantan pemimpin Atome yang pernah terkemuka memilih untuk keluar dari sektor ini – kepercayaan terhadap model layanan BNPL tampaknya rendah di antara operator-operator utama dan juga di kalangan investor.

Perusahaan BNPL Singapura Pace juga memilih pembubaran sukarela pada bulan Agustus 2023, dengan mengaitkan peningkatan utang sebagai alasannya. Mirip dengan Grup Intelijen Tingkat Lanjut (Advanced Intelligence Group) induk Atome dan ShopBack yang didukung Temasek, Pace sebelumnya mengamankan investasi 8 digit, namun suntikan modal ini tidak cukup untuk menopang layanan BNPL yang semakin berkurang.

Meskipun ada prediksi lonjakan penggunaan sebesar 450% pada tahun 2027 pasar BNPL India, ZestMoney, yang sebelumnya bernilai $445 juta, mengumumkan penutupannya setelah gagal mendapatkan pembeli. Setelah para pendirinya keluar ketika pembicaraan akuisisi dengan fintech India PhonePe gagal, ZestMoney akhirnya dijual kepada perusahaan jasa keuangan DMI Group pada Januari 2024 dengan harga terendah, dengan setiap investor kehilangan uang dan DMI pada dasarnya menggunakan pembelian tersebut untuk memburu talenta Zest.

Bagaimana Layanan BNPL Menjadi Salah?

Premis dasar BNPL di negara-negara berkembang, yaitu memberikan pinjaman dalam jumlah kecil kepada nasabah keuangan digital yang sedang berkembang dan dengan demikian menarik banyak investor terkemuka dalam prosesnya, menjadi hal yang menarik selama masa tinggal di rumah dan mengajak pengguna baru untuk ikut serta dalam program ini. ekonomi digital.

Namun seiring dengan kenaikan suku bunga, status quo suku bunga BNPL mendapat tantangan, dan tidak mampu bertahan dalam prospek perekonomian yang kurang optimis. Dan tidak hanya di daerah berkembang, startup BNPL seperti Klarna, Affirm, dan Afterpay semuanya menghadapi kerugian besar dan hilangnya likuiditas ketika investor menarik kembali evaluasi mereka sebelumnya yang berjumlah jutaan dan miliaran dolar.

Persaingan dari perbankan tradisional serta raksasa digital yang memiliki sumber daya finansial yang baik Kuburan dan Shopee di Asia Tenggara, atau Apple dan PayPal di AS, juga mengancam solvabilitas a banyak layanan khusus BNPL yang kalah bersaing dengan jangkauan platform mereka, cadangan modal yang sangat besar, merek yang mudah dikenali, dan basis pelanggan yang besar ketika mereka mulai mengintegrasikan program pembayaran cicilan mereka sendiri.

Platform dan aplikasi super ini menguasai sebagian besar pangsa pasar yang hanya dimiliki oleh perusahaan rintisan (startup) BNPL, dan mampu menawarkan fitur 'bayar nanti' yang merugi, yang pada akhirnya tidak dapat diimbangi oleh penyedia khusus.

Ditambah dengan tekanan peraturan di ruang yang baru lahir, menurunnya permintaan dari pengguna terhadap pengetatan anggaran, dan semakin berkurangnya keuntungan dari model bisnis yang pada akhirnya didasarkan pada pembelian impulsif, momentumnya tampaknya berlawanan dengan startup BNPL dan terhadap operator platform konsolidasi yang mungkin merupakan masa depan sebenarnya dari 'beli sekarang,' Bayar nanti'.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- Sumber: https://fintechnews.sg/93168/lending/the-rise-and-fall-of-bnpl-is-the-due-date-near-for-pay-later-services/