Meskipun merupakan segmen yang menarik bagi penyedia jasa keuangan karena loyalitas mereka dan risiko gagal bayar yang lebih rendah, perempuan masih kurang terwakili dalam portofolio perusahaan fintech, sehingga memberikan peluang besar bagi penyedia jasa keuangan digital, sebuah laporan baru oleh International Finance Corporation (IFC), memberikan sinyal dan perlunya industri untuk mendorong inklusi keuangan bagi perempuan.

Laporan, berjudul “Her Fintech Edge: Market Insights for Inclusive Growth”, mengeksplorasi keterwakilan perempuan dalam portofolio fintech dan faktor-faktor yang mempengaruhinya, serta mengkaji kinerja nasabah perempuan dibandingkan dengan portofolio secara keseluruhan, dengan mempertimbangkan loyalitas, nilai seumur hidup pelanggan (CLV), dan tingkat gagal bayar . Laporan ini mengacu pada survei terhadap 114 perusahaan fintech di 17 negara, serta wawancara dengan para pemimpin dari 25 perusahaan fintech, yang dilakukan antara November 2022 dan Februari 2023.

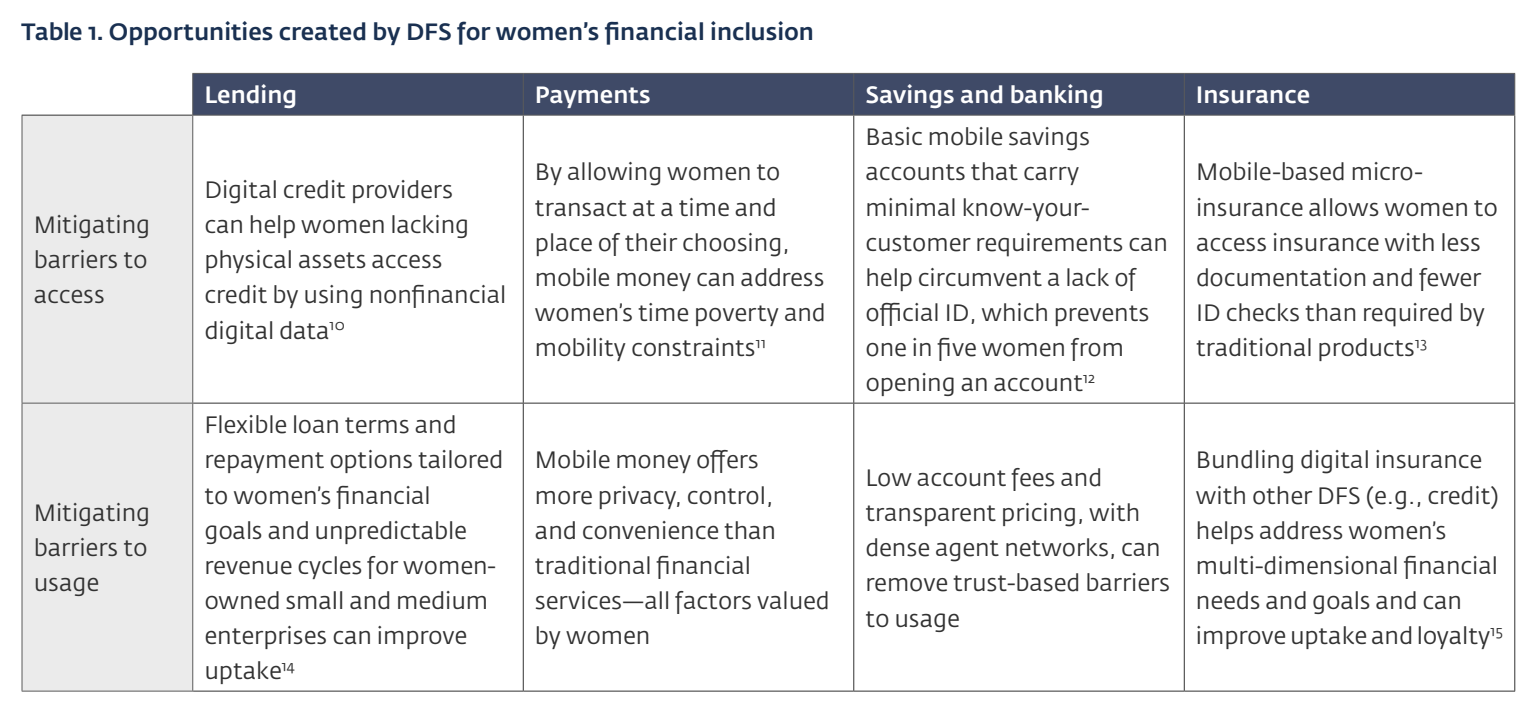

Menurut laporan tersebut, layanan keuangan digital mempunyai potensi besar untuk memajukan inklusi keuangan perempuan. Jika dirancang dengan tepat, solusi fintech dapat secara langsung mengatasi hambatan akses dan penggunaan bagi perempuan, serta mendukung tujuan dan kebutuhan keuangan mereka.

Peluang Inklusi Keuangan bagi Perempuan

Peluang Inklusi Keuangan bagi Perempuan, Sumber: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, Mar 2024

Namun terlepas dari potensi solusi fintech, hambatan untuk mengakses dan mengadopsi layanan ini masih ada. Data dari Database Findex Global Bank Dunia mengungkapkan bahwa, pada tahun 2021, laki-laki 6% poin lebih besar kemungkinannya menggunakan pembayaran digital dibandingkan perempuan, kesenjangan gender yang tetap terjadi di negara-negara berkembang sejak tahun 2014, sebagian disebabkan oleh kesenjangan gender yang lebih luas dalam akses terhadap layanan digital.

Temuan penelitian tahun 2021 oleh Bank for International Settlements Menunjukkan bahwa kesenjangan ini tidak terbatas pada pembayaran, hal ini menunjukkan adanya kesenjangan gender yang serupa yaitu sebesar 8% poin dalam penerapan layanan yang lebih luas, seperti pinjaman, asuransi dan investasi.

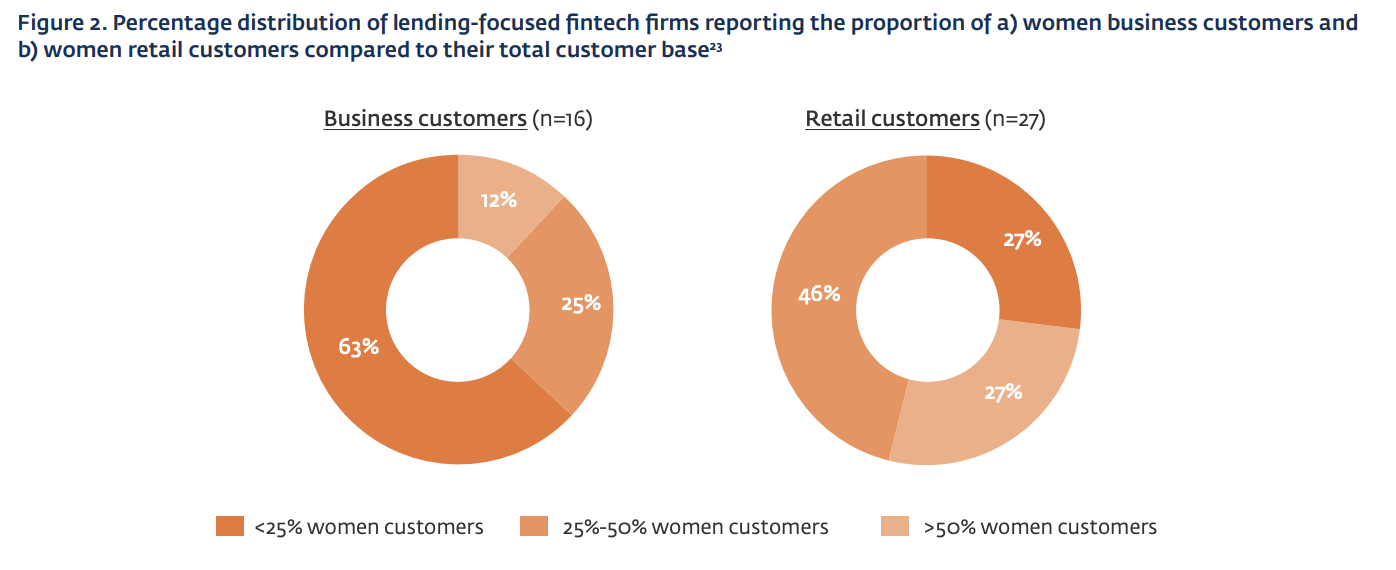

Rendahnya keterwakilan perempuan

Hasil studi IFC menguatkan data tersebut, mengungkapkan bahwa keterwakilan perempuan dalam portofolio perusahaan fintech masih kurang optimal,

Berdasarkan penelitian tersebut, 63% dari perusahaan fintech yang fokus pada pinjaman yang disurvei melaporkan bahwa perempuan mencakup kurang dari seperempat basis pelanggan bisnis mereka, sementara 27% melaporkan bahwa perempuan mencakup kurang dari seperempat jumlah total pelanggan ritel mereka.

Perusahaan dengan keterwakilan perempuan yang rendah mengaitkan hal ini dengan hambatan sosiokultural dan digital yang dihadapi perempuan. Perusahaan-perusahaan tersebut juga menganggap terbatasnya partisipasi perempuan dalam perekonomian di pasar-pasar tertentu, ketergantungan mereka pada sumber-sumber kredit informal, dan rendahnya persyaratan jumlah pinjaman, sebagai faktor-faktor yang membatasi permintaan kredit dari perempuan.

Beberapa pelaku pasar juga berpendapat bahwa perempuan mungkin memiliki tingkat kecakapan digital yang lebih rendah ketika menggunakan layanan keuangan, dan menyebutkan bahwa perempuan cenderung lebih berhati-hati dan lebih memilih interaksi tatap muka dibandingkan sepenuhnya bergantung pada platform digital untuk urusan keuangan.

Inklusi keuangan bagi perempuan masih rendah di kalangan fintech pemberi pinjaman, Sumber: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, Mar 2024

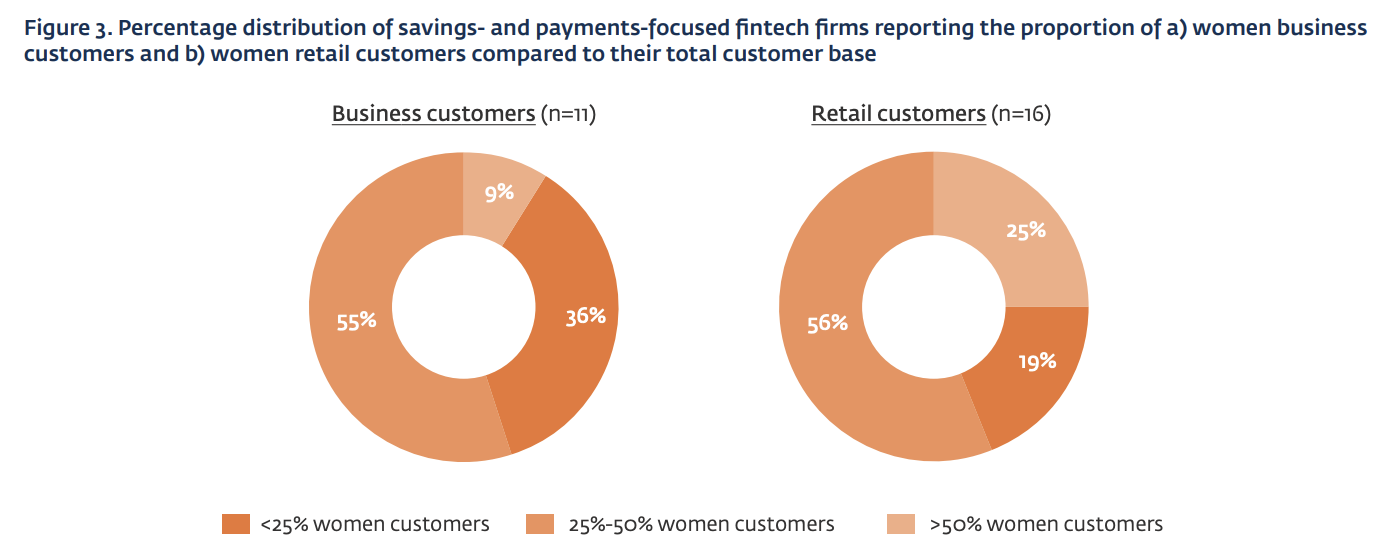

Sebaliknya, perusahaan fintech di segmen tabungan dan pembayaran melaporkan keterwakilan nasabah perempuan yang sedikit lebih baik dibandingkan perusahaan pemberi pinjaman.

36% dari perusahaan pembayaran dan tabungan yang disurvei menunjukkan bahwa perempuan berjumlah kurang dari seperempat basis pelanggan bisnis mereka, sementara 19% melaporkan bahwa perempuan mencakup kurang dari seperempat jumlah total pelanggan ritel mereka.

Distribusi persentase perusahaan fintech yang berfokus pada tabungan dan pembayaran yang melaporkan proporsi pelanggan bisnis dan ritel perempuan dibandingkan dengan total basis pelanggan mereka, Sumber: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, Mar 2024

Segmen yang menarik bagi penyedia jasa keuangan

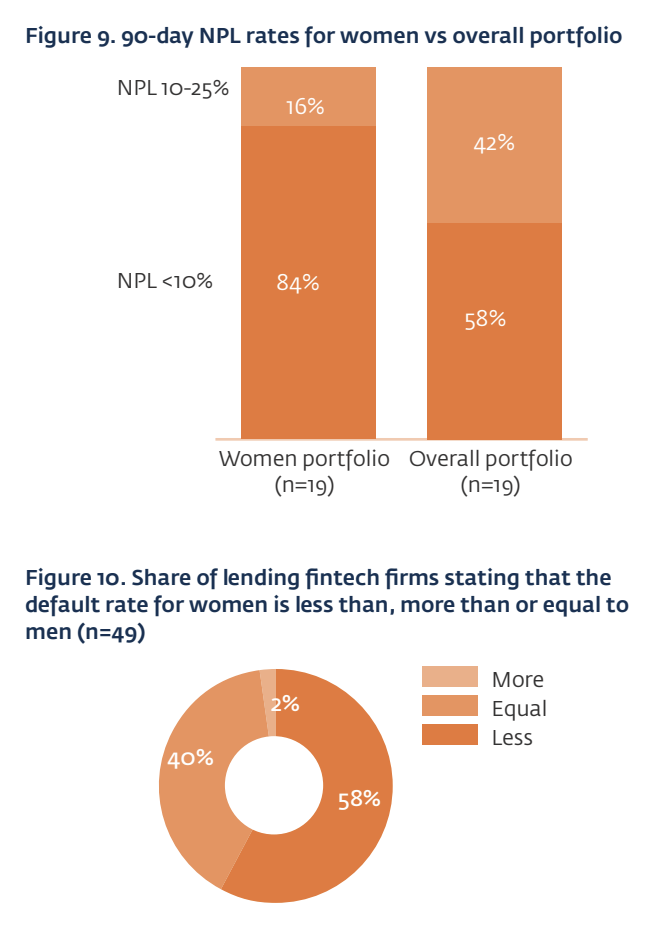

Meskipun keterwakilan perempuan dalam portofolio perusahaan fintech rendah, perempuan dianggap sebagai segmen yang menarik bagi penyedia jasa keuangan. Hal ini disebabkan oleh loyalitas mereka yang lebih tinggi, CLV yang lebih tinggi, dan risiko gagal bayar yang lebih rendah dibandingkan laki-laki.

Berdasarkan hasil survei, perempuan yang mengalami gagal bayar (default) lebih sedikit di portofolio perusahaan fintech pemberi pinjaman, dengan lebih banyak perusahaan fintech yang melaporkan tingkat kredit bermasalah (NPL) kurang dari 10% untuk portofolio perempuan mereka. Perusahaan-perusahaan Fintech mengaitkan tingkat gagal bayar yang lebih rendah ini dengan perilaku perempuan yang lebih menghindari risiko keuangan dan tekanan sosial yang lebih besar untuk membayar kembali pinjaman dibandingkan laki-laki.

Perempuan juga ditemukan menjadi peminjam yang lebih setia dibandingkan laki-laki. Pemangku kepentingan industri mencatat bahwa perempuan membutuhkan waktu lebih lama untuk membangun kepercayaan dengan platform digital, namun begitu mereka melakukannya, mereka terbukti menjadi pelanggan yang “lebih melekat” dibandingkan laki-laki.

Tingkat kredit bermasalah untuk perempuan dibandingkan segmen lainnya, Sumber:

Demikian pula, perusahaan fintech di bidang tabungan, pembayaran, dan asuransi menggambarkan perempuan sebagai pelanggan yang lebih setia dibandingkan laki-laki. Hal ini menunjukkan bahwa laki-laki memiliki tingkat churn yang jauh lebih tinggi dan keinginan yang lebih besar untuk mencoba berbagai aplikasi layanan keuangan. Selain itu, hampir separuh dari perusahaan-perusahaan ini menyatakan bahwa perempuan menghasilkan CLV yang lebih besar, mengingat kecenderungan mereka yang lebih tinggi untuk mempertahankan pembayaran premi asuransi atau lebih sering bertransaksi pada platform pembayaran atau tabungan.

Menurut Menurut Oliver Wyman, perempuan merupakan kelompok nasabah terbesar yang kurang terlayani di industri jasa keuangan.

Demografi ini menghadapi beberapa hambatan yang menghambat akses mereka terhadap layanan keuangan. Faktor-faktor seperti terbatasnya pengetahuan keuangan, kurangnya dokumen identifikasi formal, norma-norma masyarakat, dan kendala budaya sering kali membuat perempuan enggan untuk memanfaatkan teknologi, sementara akses yang tidak setara terhadap teknologi memperburuk hambatan dari sisi permintaan bagi mereka untuk mengakses layanan keuangan.

Di sisi pasokan, hambatan seperti kurangnya data terpilah gender, terbatasnya jaringan agen, dan desain produk dan layanan yang tidak tepat semakin memperkuat hambatan ini.

Oliver Wyman memperkirakan bahwa perusahaan jasa keuangan mengabaikan potensi pendapatan tahunan sebesar US$700 miliar karena gagal memenuhi kebutuhan perempuan secara memadai.

Kredit gambar unggulan: Diedit dari freepik

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- Sumber: https://fintechnews.sg/93749/fintech/financial-inclusion-women-ifc/