Secara khusus, artikel ini berfokus pada apakah surplus unit yang disimpan di rekening swasta akan cukup untuk menjaga harga tetap rendah sepanjang tahun 2020an sebelum peningkatan pasokan dari sektor kehutanan terjadi pada ~2030an. Untuk memahami hal ini, artikel ini membahas:

-

Apa yang kita ketahui tentang dinamika harga saat ini dan jangka menengah.

-

Berapa lama NZ ETS dapat bertahan dari unit surplus tanpa memicu cadangan pengendalian biaya (CCR) lelang.

-

Faktor-faktor yang dapat menghambat ketika surplus diturunkan ke angka nol.

-

Apa artinya ini bagi tanggapan Pemerintah.

Ada dua isu yang menjadi fokus komentar mengenai NZ ETS selama beberapa tahun terakhir.

Pertama, saat ini terdapat sejumlah besar unit yang disimpan di rekening swasta yang bersifat 'surplus' (yaitu tidak memiliki tujuan yang jelas). Surplus ini telah ditutupi dengan baik oleh para komentator pasar (Cowie, 2021) dan Komisi (2024) sendiri. Perkiraan baru Komisi mengenai surplusnya berkisar antara 50.8 hingga 84 juta unit. Jika akurat, jumlah ini akan cukup untuk menutupi penyerahan emisi selama 2–3 tahun. Maka tidak mengherankan mengapa harga pasar spot tetap berada di sekitar harga dasar lelang, dan mengapa keempat lelang pada tahun 2023 gagal diselesaikan. Berakhirnya Masa Pengembalian Emisi Wajib (MERP) 2018-2022 bagi para pelaku kehutanan tidak diragukan lagi telah menambah melimpahnya pasokan.

Kedua, analisis yang dilakukan oleh departemen pemerintah (MPI, 2022; MfE, 2023) dan Komisi (2023a) memberikan gambaran melimpahnya pasokan dari sektor kehutanan dalam jangka menengah. Jika benar, peningkatan pasokan ini akan menurunkan harga satuan pada tahun 2030an, dan kemungkinan besar akan mengurangi biaya marjinal jangka panjang dari kehutanan eksotik permanen. Perkiraan terbaru yang dibuat oleh Manley (2023) menyebutkan harga karbon yang dibutuhkan hutan produksi untuk melakukan peralihan ke hutan karbon permanen yang hemat biaya di sebagian besar lokasi adalah sekitar $50-$100 sebagai perkiraan kasarnya. Prediksi mengenai melimpahnya pasokan hutan dalam jangka menengah didasarkan pada tiga premis dasar:

-

Terdapat banyak lahan murah yang tersedia untuk dikonversi menjadi hutan di Selandia Baru.

-

Penghijauan di wilayah eksotik merupakan hal yang hemat biaya mengingat harga karbon yang berlaku. Sebaliknya, banyak peluang pengurangan emisi bruto yang tidak elastis terhadap harga.

-

Hanya sedikit undang-undang di tingkat regional atau nasional yang mampu memperlambat konversi lahan menjadi hutan. Kendala praktis (misalnya kapasitas pembibitan) juga tidak dapat diubah.

Namun, prediksi ini bukannya tanpa kritik. Dengan sebagian dari sektor kehutanan Selandia Baru dan kepentingan kehutanan Māori menjadi salah satu suara yang paling kritis. Yang pasti, kritik mereka juga ada benarnya. Secara khusus, penyederhanaan hubungan antara harga karbon pada saat penghijauan dan laju penghijauan berikutnya yang disertakan dalam model Pemerintah dan Komisi tidak memperhitungkan berbagai faktor yang mempengaruhi investasi kehutanan. Yang paling menonjol adalah keuntungan karbon jangka panjang, yang saat ini mungkin dilihat oleh para ahli kehutanan sebagai variabel yang tidak pasti.

Namun demikian, dasar ekonomi dari penghijauan menunjukkan bahwa kehutanan akan terus tumbuh sebagai bentuk pasokan bersih, dan kemungkinan besar akan memainkan peran yang sangat besar terhadap harga NZ ETS dalam jangka menengah. Meskipun dengan beberapa ketidakpastian tentang waktu kapan hal ini akan terjadi.

Keputusan pemerintah yang tertunda mungkin juga berperan dalam menentukan seberapa cepat kita akan melihat melimpahnya pasokan hutan. Misalnya, kita belum melihat apakah dan bagaimana Pemerintah akan bertindak terhadap pembatasan penghijauan berdasarkan kelas Kemampuan Penggunaan Lahan (LUC) sebagaimana ditetapkan dalam komitmen pemilu Partai Nasional. Demikian pula, tanggapan Pemerintah terhadap konsultasi tahun 2023 mengenai kategori hutan permanen masih belum jelas, namun sangat penting bagi aliran unit NZ ETS dalam jangka panjang.

Jadi saya telah membahas masalah yang dihadapi NZ ETS saat ini dan dalam jangka menengah. Permasalahan yang mungkin sudah familiar bagi banyak pembaca saat ini. Namun masih ada pertanyaan. Seperti apa jalur harga di antara jangka waktu ini? Dan seberapa agresifkah pendekatan Komisi untuk mengurangi surplus unit?

Niat Komisi untuk mengambil pendekatan agresif terhadap penarikan surplus harus segera terlihat jelas. Hal ini diakui oleh Komisi sendiri, yang mencatat bahwa (2024, hal. 16) “berdasarkan perkiraan kami mengenai peningkatan surplus tahun ini, kami merekomendasikan tingkat batas unit yang mengurangi volume lelang secara signifikan”. Demikian pula, tujuan Komisi (hal. 48) “untuk mengurangi surplus hingga nol pada tahun 2030” tetap menjadi pendorong penting rekomendasi mereka.

Untuk menggali lebih dalam, bagian ini mengkaji implikasi usulan penataan volume lelang antara dua cadangan pengendalian biaya (CCR) dan unit yang tersedia di atas harga dasar lelang terhadap tingkat penarikan surplus dan harga di NZ ETS.

Saat ini, volume lelang dibagi menjadi tiga kelompok. Pertama, kumpulan unit umum tersedia di atas harga dasar lelang ($64 pada tahun 2024), dengan 14.1 juta unit tersedia di kumpulan ini pada tahun 2024. Namun, agar unit tambahan dapat terjual, penawaran harus mencapai harga pemicu CCR, dengan CCR dibagi menjadi dua kelompok. Pada tahun 2024 misalnya, tambahan 2.8 juta unit tersedia jika penawaran mencapai $184, dan tambahan 4.9 juta unit di atas $230. Jika pasar perlu menarik dana CCR untuk memenuhi permintaan selama beberapa tahun ke depan, maka harga harus naik secara signifikan dari harga yang terlihat di NZ ETS hingga saat ini.

Dengan mengingat hal-hal mendasar tersebut, saya sekarang akan mengkaji apakah gabungan pasokan dari surplus, alokasi industri, dan volume lelang yang tersedia di bawah CCR akan cukup untuk menutupi kemungkinan permintaan sepanjang tahun 2020an. Gambar 1 di bawah ini mencoba mengilustrasikan hal ini dengan membandingkan pasokan dari lelang dan alokasi industri terhadap permintaan emisi bersih. Permintaan emisi bersih pada angka ini dibentuk dari skenario 'referensi kebijakan terkini' Komisi untuk emisi kotor NZ ETS, dikombinasikan dengan perkiraan penyerapan hutan dari MPI. Kedua komponen tersebut secara kasar mencerminkan harga karbon saat ini dan terus berlanjut di masa depan.

|

| Gambar 1: Pasokan unit tersedia tanpa memicu CCR dibandingkan dengan permintaan emisi bersih pada harga karbon saat ini (~$50). Catatan: Untuk rincian mengenai asumsi yang mendasari angka-angka tersebut, lihat catatan teknis di bagian bawah artikel ini. |

Pada periode 2024–2029, terdapat kesenjangan yang besar dari tahun ke tahun antara emisi bersih dan pasokan, dengan rata-rata 18.6 juta unit per tahun. Kesenjangan ini sebagian merupakan permainan yang disengaja oleh Komisi, yang strateginya berfokus pada penggunaan kekurangan pasokan untuk mengurangi surplus. Namun, besarnya kesenjangan ini juga mencerminkan melimpahnya hutan yang ditanam pada pertengahan tahun 1990an yang terdaftar pada akuntansi perubahan stok yang akan dipanen dalam beberapa tahun ke depan, dan tingkat penghijauan yang relatif rendah pada sebagian besar tahun 2000an dan 2010an (mewakili hutan aktif). menumbuhkan hutan).

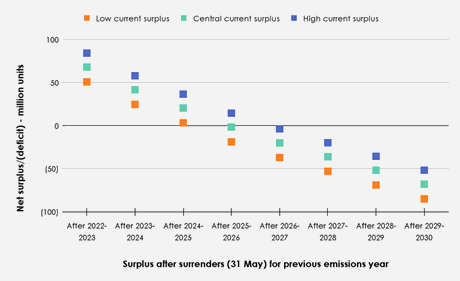

Mengingat kesenjangan yang masih ada antara permintaan dan pasokan emisi bersih, faktor berikutnya yang perlu dikaji adalah dampaknya terhadap kemungkinan tingkat penarikan surplus. Gambar 2 di bawah ini menggambarkan tingkat surplus bersih setiap tahun jika CCR tidak dipicu. Masing-masing estimasi volume surplus saat ini yang rendah (50.7 juta unit), sentral (67.8 juta) dan tinggi (84 juta) dari Komisi diilustrasikan sebagai titik awal.

|

| Gambar 2: Surplus bersih setelah penyerahan (31 Mei) untuk tahun emisi sebelumnya jika CCR tidak dipicu. |

Meskipun waktu penarikan surplus berbeda-beda di setiap perkiraan awal, ketiga skenario tersebut memperlihatkan bahwa surplus akan ditarik seluruhnya pada tahun penyerahan 2026–2027 jika CCR tidak dipicu. Hal ini menimbulkan pertanyaan tentang konsistensi pernyataan Komisi di masa lalu (2023b, hal. 11) bahwa CCR “jarang dimaksudkan untuk digunakan” dengan usulan penataan volume lelang.

Namun ilustrasi surplus drawdown pada Gambar 2 di atas agak dibuat-buat. Pada kenyataannya, pasar dapat mengurangi kesenjangan antara permintaan bersih emisi dan pasokan unit serta menunda tanggal penarikan surplus melalui serangkaian tindakan yang umumnya terkait dengan kenaikan harga karbon. Ini termasuk:

Emisi kotor:

-

Mengurangi emisi kotor.

Kehutanan:

-

Peningkatan penghijauan.

-

Mengurangi deforestasi.

-

Konversi hutan produksi menjadi hutan permanen.

-

Menunda pemanenan hutan produksi.

-

Mendaftarkan hutan yang ada di luar NZ ETS (termasuk potensi mengkonversi hutan tersebut menjadi hutan permanen).

-

Menghindari penggunaan Pengembalian Emisi Sukarela (VERs) dari hutan yang ditebang.

Memunculkan pasokan lebih lanjut:

-

Pelepasan unit non-surplus yang disimpan di rekening pribadi.

-

Memicu CCR.

Signifikansi relatif dari tindakan-tindakan ini untuk menutup kesenjangan antara permintaan dan pasokan emisi bersih kini dibahas secara bergantian.

Peluang emisi kotor untuk menutup kesenjangan

Ada alasan untuk berpikir bahwa pengurangan emisi bruto mungkin hanya mempunyai peran yang kecil dalam menutup kesenjangan antara pasokan dan permintaan emisi bersih selama beberapa tahun ke depan. Perbedaan antara pengurangan emisi bruto yang dicapai melalui 'jalur demonstrasi' Komisi (yang mencakup jalur kenaikan harga karbon yang mencapai ~$150 pada tahun 2030 dan kebijakan serta langkah-langkah tambahan di luar NZ ETS) dan skenario 'referensi kebijakan saat ini' (yang menampilkan ~$50 yang stabil) harga karbon sebesar $2020) berada pada level minimal pada pertengahan tahun XNUMXan, meskipun perbedaan antar jalur tersebut semakin terlihat pada dekade-dekade berikutnya.

Hal ini dapat dilihat pada Gambar 3 di bawah yang menggambarkan perubahan surplus per tahun untuk kedua jalur emisi bruto. Setiap jalur emisi bruto memiliki waktu yang kurang lebih sama untuk penarikan surplus. Namun, kesenjangan ini terus bertambah hingga selisih surplus bersih sebesar 23.8 juta unit pada pertengahan tahun 2030 (setelah menyerah pada tahun emisi 2029).

|

| Gambar 3: Surplus bersih setelah penyerahan setiap tahun dibandingkan antara pengurangan emisi bruto untuk skenario 'referensi kebijakan saat ini' dan 'jalur demonstrasi'. |

Peluang kehutanan untuk menutup kesenjangan tersebut

Peningkatan penghijauan dan penurunan deforestasi mungkin hanya berperan kecil dalam mengurangi kesenjangan antara permintaan bersih emisi dan pasokan yang tersedia. Namun mengingat lambatnya laju pertumbuhan hutan baru dan waktu tunggu yang diperlukan untuk merencanakan penghijauan baru, setiap penghijauan baru yang dihasilkan di luar proyeksi pusat yang telah disiapkan oleh MPI (yang mencakup ~40,000 hektar ditanami per tahun) tidak akan banyak mengubah arah dalam 2–5 tahun ke depan. tahun untuk permintaan emisi bersih. Kondisi politik saat ini juga cenderung menghambat investasi jangka pendek dalam penghijauan. Faktor-faktor yang menyebabkan ketidakpastian ini antara lain Tinjauan ETS tahun 2023, saran dari Komisi yang menganjurkan perubahan mendasar terhadap persyaratan partisipasi kehutanan dalam NZ ETS, dan komitmen manifesto Partai Nasional untuk membatasi kelas Kemampuan Penggunaan Lahan (LUC) yang mungkin dimiliki oleh hutan. ditanam.

Sementara itu, deforestasi masih berada pada tingkat yang relatif rendah. Juga tidak jelas seberapa responsifnya deforestasi di masa depan terhadap perubahan harga karbon, dimana deforestasi baru-baru ini disebabkan oleh konversi penggunaan lahan yang bernilai lebih tinggi seperti peternakan sapi perah dan hortikultura, atau perumahan, infrastruktur, sekolah, kebun binatang, jalan raya, dan blok gaya hidup.

Kemungkinan besar para operator yang ingin mengambil keuntungan dari kelangkaan ini akan melakukan investigasi, baik dengan mengubah hutan produksi menjadi hutan karbon permanen, menunda pemanenan hutan yang ada, atau mendaftarkan hutan yang ada di luar NZ ETS.

Namun sekali lagi, ada alasan untuk bersikap skeptis terhadap fleksibilitas pasar untuk melakukan hal tersebut. Untuk mengkonversi hutan produksi dewasa menjadi hutan permanen, pendekatan ini memerlukan pendanaan awal yang signifikan dari perusahaan kehutanan karbon untuk memanfaatkan kelangkaan jangka pendek. Pasalnya, perusahaan-perusahaan tersebut harus membayar pemilik lahan yang ada untuk melepaskan pendapatan panen agar dapat mengubah hutan menjadi hutan permanen dan memanfaatkan dinamika pasar dalam beberapa tahun ke depan. Di beberapa lokasi di mana pemanenan tidak bersifat ekonomis, dimungkinkan untuk menyusun kontrak sehingga pemilik yang ada dapat meninggalkan unit pendapatan yang ada, namun jenis lahan ini hanya mewakili sebagian dari hutan yang terdaftar (dan masih memerlukan waktu dan tenaga kerja yang cukup besar. dan sumber daya hukum untuk mengeksekusi hingga tingkat yang menggerakkan pasar).

Perusahaan hutan karbon dapat berupaya mengurangi biaya di muka ini dengan mencari kesepakatan kontrak dengan pemilik lahan yang mengizinkan penebangan hutan produksi yang ada, sebelum mengambil alih kendali atas unit di masa depan yang diperoleh dari hutan yang ditanam kembali. Namun, dalam pengaturan ini, aliran bersih unit selama 5 tahun ke depan akan sangat mirip dengan apa yang akan terjadi jika hutan tersebut tetap menjadi hutan produksi (tidak banyak perbedaannya dengan perkiraan dalam artikel ini).

Mendaftarkan hutan yang ada di luar NZ ETS kemungkinan akan tetap bersifat spesifik kasus di masa depan, karena perusahaan perlu menerapkan strategi ini untuk menegosiasikan banyak kontrak dengan pemilik hutan yang ada. Penghapusan kategori perubahan saham baru-baru ini juga kemungkinan akan mengurangi daya tarik pendekatan ini.

Lebih jauh lagi, kemungkinan besar sudah ada sebagian pemilik lahan yang telah menerapkan strategi ini dengan mendaftarkan hutan di NZ ETS dan mengubahnya menjadi hutan karbon permanen dalam beberapa tahun terakhir. Pemilik tanah kini siap untuk memetik manfaat apa pun dalam beberapa tahun ke depan. Hal ini terlihat dari banyaknya pendaftaran yang berujung pada penutupan kemampuan untuk mendaftarkan akuntansi perubahan stok pada akhir tahun 2022. Namun, terburu-buru ini telah diperhitungkan dalam perkiraan Komisi mengenai surplus saat ini dan perkiraan pemerintah mengenai arus penebangan hutan. (yang mengasumsikan sebagian hutan di NZ ETS adalah hutan karbon permanen).

Bagi perusahaan kehutanan yang ingin menunda pemanenan, penurunan nilai kayu berukuran besar, ketersediaan tenaga kerja, kendala pengelolaan terkait dengan penebangan di wilayah hutan yang luas, dan perjanjian kontrak dengan pabrik atau importir kemungkinan akan menghambat kemampuan perusahaan untuk menerapkan strategi ini. . Demikian pula, strategi ini mempunyai tingkat risiko yang cukup besar jika perkiraan perubahan harga satuan tanaman salah, mengingat perlunya para ahli kehutanan untuk menyerahkan unit-unit tersebut pada saat panen.

Terkait dengan pendekatan ini adalah penghindaran penggunaan Pengembalian Emisi Sukarela (VERs) oleh petugas kehutanan yang melakukan pemanenan selama beberapa tahun ke depan. Meskipun praktik ini kemungkinan besar akan hilang (artinya permintaan bersih emisi dari sektor kehutanan kemungkinan besar akan cukup banyak karena permintaan atau pasokan bersih yang relatif besar pada akhir MERP), pendeknya jangka waktu MERP saat ini (2023-2025) berarti kebisingan. dari penghindaran VER seharusnya tidak mempengaruhi gambaran keseluruhan penarikan surplus.

Mendapatkan pasokan lebih lanjut dari CCR atau rekening swasta

Selanjutnya, saya beralih ke likuiditas unit di luar yang diklasifikasikan sebagai 'unit surplus' dalam kumpulan 160.8 juta unit yang saat ini berada di rekening swasta. Secara khusus saya bertanya, jika barang-barang tersebut dapat dibeli dan digunakan dalam beberapa tahun ke depan, apakah barang-barang tersebut cukup untuk mengatasi kemungkinan kelangkaan yang akan datang?

Komisi secara umum mengklasifikasikan unit non-surplus yang disimpan dalam rekening swasta sebagai unit yang disisihkan untuk lindung nilai, unit alokasi sebelum tahun 1990, dan unit yang disimpan oleh ahli kehutanan pasca perubahan saham tahun 1989 untuk kewajiban penyerahan di masa depan.

Saran terbaru Komisi menempatkan unit yang tersedia untuk lindung nilai antara 19.8 hingga 36.6 juta unit. Meskipun penerapan penuh volume lindung nilai ini selama beberapa tahun ke depan akan mencapai titik di mana volume surplus bersih mencapai nol hingga satu atau dua tahun, sulit untuk melihat bahwa hal ini cukup untuk mengatasi kelangkaan yang tertunda hingga kelangkaan yang lebih besar. volume kehutanan sepenuhnya mencapai tahun 2030an.

Untuk alokasi hutan sebelum tahun 1990, 16.2 juta unit saat ini disimpan di rekening swasta. Sekali lagi, hal ini mungkin hanya bisa mengatasi kelangkaan, mengingat hal ini kemungkinan besar dibatasi oleh rendahnya kemauan beberapa pemilik tanah untuk menyerahkan unitnya. Hal ini dapat disebabkan oleh kurangnya kesadaran bahwa pemilik tanah memiliki unit, keinginan untuk mempertahankan fleksibilitas penggunaan lahan, atau keinginan untuk memiliki unit tersebut sebagai investasi jangka panjang. Cara kerja Komisi juga mencerminkan kurangnya kemauan untuk menjual, dengan perkiraan unit sebelum tahun 1990 yang tersedia untuk dijual pada akhir dekade ini berkisar antara 6.1 hingga 8.5 juta unit.

Kelompok terakhir dari unit-unit non-surplus yang disimpan di rekening swasta adalah unit-unit hutan pasca-1989 yang disimpan untuk kewajiban pemanenan di masa depan. Berdasarkan saran Komisi, kisaran tersebut saat ini berkisar antara 51 hingga 65 juta unit. Sebagian dari pasokan ini dapat diperoleh melalui beberapa tindakan yang diuraikan pada bagian di atas (misalnya, mengubah hutan produksi menjadi hutan permanen). Namun sebagaimana dijelaskan di atas, hal ini mungkin sulit untuk dilakukan dalam skala besar, dan dapat menjadi upaya yang berisiko mengingat peran jangka panjang kehutanan di Selandia Baru ETS masih menjadi sumber perdebatan politik.

Skenario ilustratif yang mengkaji dampak ketiga jenis unit non-surplus ini terhadap tingkat penarikan surplus dapat membantu memberikan gambaran seberapa besar dampak yang dapat ditimbulkan oleh ketiga jenis unit non-surplus ini. Hal ini ditunjukkan pada Gambar 4 di bawah yang membandingkan penurunan surplus antara skenario surplus pusat (ditunjukkan pada Gambar 2 dan Gambar 3) dengan skenario hipotetis dimana tersedia tambahan 59.7 juta unit. Skenario ini mewakili 80% dari 160.8 juta unit rekening swasta yang akan menjadi likuid dalam beberapa tahun ke depan.

|

| Gambar 4: Penarikan surplus menurut perkiraan pusat Komisi dibandingkan dengan penarikan tambahan 59.7 juta unit di luar surplus selama 5 tahun dari tahun 2024–2929. |

Seperti ditunjukkan pada Gambar 4, penarikan tambahan unit-unit dalam timbunan ini menunda penarikan penuh unit-unit surplus hingga akhir dekade ini, dan tanpa perlu memicu CCR. Hal ini menunjukkan bahwa meskipun tindakan CCR dapat diabaikan, sebagian besar unit yang disimpan di rekening swasta perlu dilikuidasi.

Terakhir, dalam hal memicu CCR, skenario ini sulit untuk diperiksa dengan analisis statis yang digunakan dalam artikel ini (dengan memperhatikan berbagai kemungkinan tindakan yang diuraikan di atas yang dapat diambil yang mempengaruhi permintaan dan pasokan emisi bersih seiring dengan kenaikan harga karbon).

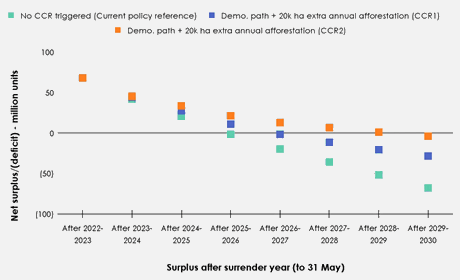

Gambar 5 di bawah ini mencoba memberikan ilustrasi kasar mengenai dampak kenaikan jalur harga menuju CCR dalam beberapa tahun ke depan terhadap penurunan surplus. Angka ini mengasumsikan bahwa emisi bruto beralih ke 'jalur demonstrasi', dan tambahan 20,000 hektar penghijauan terjadi setiap tahun mulai tahun 2024, melebihi jumlah yang terlihat dalam skenario 'referensi kebijakan saat ini'. Seperti terlihat pada gambar di bawah, bahkan dalam situasi di mana harga ditawar hingga pemicu CCR kedua di setiap lelang, surplusnya akan ditarik sepenuhnya pada tahun 2030.

|

| Gambar 5: Penarikan berlebih tanpa dipicu CCR dibandingkan dengan CCR yang dipicu. |

Melalui artikel ini, saya berupaya untuk mengkaji apakah volume unit surplus di rekening swasta akan cukup untuk mengesampingkan pendekatan agresif Komisi terhadap penarikan surplus tanpa memicu salah satu pemicu harga CCR. Jika pasokan yang langka dapat dihilangkan hingga peningkatan pasokan sektor kehutanan diberlakukan sepenuhnya pada tahun 2030an, maka masuk akal untuk memperkirakan penurunan harga satuan akan tetap menjadi tren saat ini. Sebaliknya, terpicunya CCR dapat menyebabkan perjalanan yang cukup sulit di NZ ETS selama sisa dekade ini dengan desain status quo.

Melihat kesenjangan yang besar antara permintaan emisi bersih selama sisa dekade ini (diperburuk oleh melimpahnya hutan yang ditanam pada pertengahan tahun 1990-an yang akan dipanen dalam beberapa tahun ke depan), tampaknya pengaturan yang disarankan Komisi akan memberikan dampak yang diharapkan. penarikan unit surplus secara cepat. Meskipun potensinya jauh sebelum akhir dekade ini (misalnya, pada awal pertengahan tahun 2020an), dan apa yang telah diupayakan oleh Komisi. Hal ini menimbulkan pertanyaan apakah ada dampak yang lebih buruk dari pengaturan Komisi daripada yang mereka perkirakan.

Ada kemungkinan untuk berspekulasi mengenai faktor-faktor gabungan yang, di atas kertas, dapat mencegah kenaikan harga karbon secara signifikan pada tahun 2020an. Misalnya, melalui penerapan volume lindung nilai, perusahaan kehutanan karbon membeli hutan produksi menjelang panen, melanjutkan tingginya tingkat penghijauan jauh di atas 40,000ha, dan pendekatan lain yang dijelaskan dalam artikel ini. Namun, masih harus dilihat seberapa besar skalabilitas dari beberapa pendekatan ini. Demikian pula, ketidakdewasaan pasar, penemuan harga minyak mentah hingga saat ini, dan potensi pengaruh spekulan non-peserta menunjukkan bahwa jalur harga NZ ETS selama beberapa tahun ke depan sepertinya tidak mencerminkan perilaku optimal.

Bagi para pendukung tindakan proaktif terhadap emisi bruto melalui kenaikan harga karbon, pendekatan Komisi untuk melipatgandakannya dengan mengurangi pasokan ke pasar selama sisa tahun 2020an mungkin akan menjadi pendekatan yang menarik. Bagi operator hutan karbon dan spekulan pasar yang berani, kondisi ini juga menghadirkan berbagai peluang pasar.

Namun, karena Komisi memberikan pilihan mengenai pasar yang sangat kekurangan pasokan, sulit untuk melihat bagaimana penskalaan volume CCR dan pemicu harga yang diusulkan oleh Komisi sesuai dengan tujuan yang ditunjukkan oleh beberapa pihak pemerintah yaitu 'harga yang terus meningkat'. . Demikian pula, faktor-faktor yang diatur dalam undang-undang mengenai hal-hal yang harus dipertimbangkan oleh Menteri ketika menetapkan volume lelang dan pengaturan pengendalian harga memberikan ruang yang luas bagi Pemerintah yang berkeinginan untuk mempertimbangkan opsi-opsi yang tidak terlalu agresif dalam konsultasi. Faktor-faktor tersebut antara lain inflasi, dampak terhadap rumah tangga dan perekonomian, berfungsinya ETS dengan baik, dan tentu saja hal-hal lain yang dianggap relevan oleh Menteri.

Meskipun banyak pemikiran yang berhasil, kecenderungan pribadi saya adalah bahwa penataan volume lelang yang lebih besar ke dalam rentang harga yang lebih luas perlu mendapat perhatian sebagai sarana untuk memandu harga selama beberapa tahun ke depan. Hal ini dapat berarti misalnya mengambil unit dari CCR dan volume lelang umum untuk menetapkan CCR pemicu harga titik tengah (misalnya, ~$120) yang secara umum diperkirakan akan dipicu di pasar yang sehat. Sambil mempertahankan cakupan CCR yang jauh lebih tinggi yang mungkin tidak diperlukan, tetap pada harga yang saat ini digunakan oleh Komisi untuk CCR mereka. Namun, implementasi yang efektif dari pendekatan tersebut memerlukan penyelidikan yang lebih mendalam terhadap respon permintaan emisi bersih dibandingkan dengan metodologi yang saat ini digunakan oleh Komisi untuk menetapkan volume lelang dan pemicu harga. Para pendukung penemuan harga pasar murni juga mungkin menolak pendekatan ini (walaupun NZ ETS tidak pernah berfungsi sebagai pasar seperti itu).

Namun demikian, pertanyaan tentang tujuan jangka panjang NZ ETS tetap penting untuk mencapai pendekatan kohesif dalam menetapkan volume lelang dan pemicu harga. Pemerintah yang ingin mengadopsi rekomendasi Komisi untuk NZ ETS yang lebih berpusat pada pengurangan emisi bruto (melalui reformasi lebih lanjut dalam beberapa tahun ke depan) seharusnya tidak ragu untuk tetap berpegang pada pengaturan yang disarankan. Namun, bagi Pemerintah yang memiliki tujuan NZ ETS yang berbeda, tujuan tersebut harus didefinisikan dan dikomunikasikan agar seperangkat peraturan yang kohesif dapat diterapkan.

Kristen Green adalah pakar kebijakan lingkungan. Artikel pertama kali diterbitkan di Medium.

__________________________________________________________________________

Catatan teknis: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

Referensi

Komisi Perubahan Iklim (2023a) 2023 Saran arah kebijakan rencana pengurangan emisi kedua Pemerintah. Wellington, Selandia Baru: Komisi Perubahan Iklim, hal. 193. Tersedia di: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

Komisi Perubahan Iklim (2023b) Saran mengenai batasan unit NZ ETS dan pengaturan pengendalian harga untuk tahun 2024–2028. Wellington, Selandia Baru: Komisi Perubahan Iklim, hal. 64. Tersedia di: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (Diakses: 14 Maret 2024).

Komisi Perubahan Iklim (2024) Saran mengenai batasan unit NZ ETS dan pengaturan pengendalian harga untuk tahun 2025–2029. Wellington, Selandia Baru: Komisi Perubahan Iklim, hal. 74. Tersedia di: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (Diakses: 14 Maret 2024).

Cowie, M. (2021) 'NZ ETS: Kisah dua timbunan', 5 September. Tersedia di: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (Diakses: 15 Maret 2024).

Manley, B. (2023) 'Dampak harga karbon terhadap profitabilitas relatif dari hutan produksi dan hutan permanen untuk perkebunan di Selandia Baru', Forest Policy and Economics, 156, hal. 103057. Tersedia di: https://doi.org/10.1016/j.forpol.2023.103057.

Kementerian Industri Primer (MPI) (2022) Mengelola insentif penghijauan eksotik permanen. Pernyataan Dampak Regulasi. Wellington, Selandia Baru: Pemerintah Selandia Baru, hal. 107. Tersedia di: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (Diakses: 15 Maret 2024).

Kementerian Lingkungan Hidup (MfE) (2023) Tinjauan Skema Perdagangan Emisi Selandia Baru: Ringkasan pemodelan. SAYA 1785. Wellington, Selandia Baru: Pemerintah Selandia Baru, hal. 46. Tersedia di: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- Sumber: https://www.carbonnews.co.nz/story.asp?storyID=31085