Ketika lanskap ekonomi berbasis teknologi terus berkembang dengan kecepatan yang luar biasa, Singapura tetap menjadi yang terdepan dalam transformasi ini, khususnya di bidang fintech. Pada tahun 2024, beberapa tren fintech yang paling umum di Singapura menunjukkan bagaimana negara kota ini terus memperkuat posisinya sebagai pusat inovasi dan kemajuan teknologi di sektor keuangan.

Pertumbuhan pesat ini didorong oleh kebijakan pemerintah yang mendukung, populasi yang paham teknologi, dan meningkatnya jumlah startup fintech. Dengan ukuran pasar fintech Singapura dalam hal nilai transaksi yang diperkirakan akan tumbuh dari US$38.80 miliar pada tahun 2024 menjadi US$63.18 miliar pada tahun 2029, hari ini kami mengkaji lima tren fintech teratas yang akan membentuk industri keuangan Singapura tahun ini.

Dari terobosan dalam perbankan digital hingga kemajuan dalam teknologi blockchain, kami mengeksplorasi perkembangan mutakhir yang tidak hanya merevolusi cara penyampaian layanan keuangan di Singapura tetapi juga menetapkan tolok ukur bagi lanskap fintech global.

Jadi, apa saja tren fintech teratas di Singapura pada tahun 2024, dan bagaimana inovasi ini membuka jalan menuju ekosistem keuangan yang lebih efisien, inklusif, dan berpikiran maju? Tren fintech utama di Singapura yang membentuk pertumbuhan ini mencakup transaksi lintas negara secara instan, AI generatif di seluruh layanan keuangan, munculnya penggunaan mata uang digital, keuangan tertanam “as-a-Service”, dan peningkatan pelaporan ESG dan konvergensi data.

Merangkul tren fintech yang sedang berkembang ini akan sangat penting bagi Singapura untuk tetap menjadi yang terdepan dalam sektor yang berkembang pesat ini.

Menjamurnya Transaksi Lintas Negara Secara Real-time

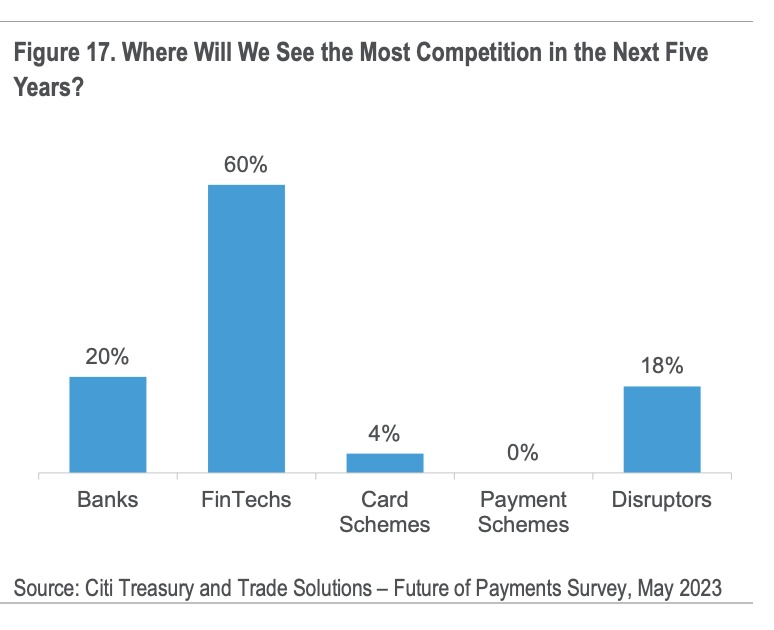

Persaingan terbesar bank dalam pembayaran lintas batas dalam lima tahun ke depan, Sumber: Masa Depan Pembayaran Lintas Batas: Siapa yang Akan Memindahkan $250 Triliun dalam Lima Tahun Mendatang?, Citi GPS, Sep 2023

Tahun 2023 menandai transisi penting menuju kemitraan pembayaran lintas negara di Asia Tenggara, yang didorong oleh ekspansi ekonomi, kemajuan infrastruktur digital, dan industri pariwisata yang sedang berkembang. Sebagai pelopor regional, Singapura berperan penting dalam membentuk pengembangan sistem pembayaran lintas batas. Tantangan-tantangan tradisional yang terkait dengan transaksi-transaksi ini, seperti biaya yang sangat tinggi, waktu pemrosesan yang berlarut-larut, masalah ketidakjelasan dan keamanan sedang ditangani secara sistematis melalui upaya kolaboratif antara regulator, lembaga keuangan, dan pelaku industri.

Tahun 2024 diperkirakan akan menjadi saksi peningkatan signifikan dalam konektivitas pembayaran lintas negara di Asia Tenggara, yang ditandai dengan penerapan pembayaran real-time. Ekosistem pembayaran real-time berbasis kode QR lokal didirikan di Singapura, dan kini mencakup kolaborasi pembayaran QR lintas negara dengan Indonesia dan integrasi PayNow Singapura dengan DuitNow Malaysia. Inisiatif-inisiatif ini dibangun berdasarkan hubungan yang sudah ada dengan PromptPay Thailand dan Antarmuka Pembayaran Terpadu India, serta koneksi pembayaran QR dengan Tiongkok dan Thailand.

Dalam upaya untuk memperkuat infrastruktur pembayarannya, Otoritas Moneter Singapura (MAS) sedang mengembangkan skema SGQR+ yang dapat dioperasikan untuk meningkatkan interoperabilitas pembayaran kode QR. Sebuah bukti konsep untuk skema ini, yang dilakukan pada bulan November 2023, menjajaki kemungkinan untuk memungkinkan pedagang Singapura menerima pembayaran QR dari beragam skema pembayaran melalui satu lembaga keuangan.

GenAI: Meningkatkan Layanan Pelanggan dan Mengatasi Penipuan Identitas

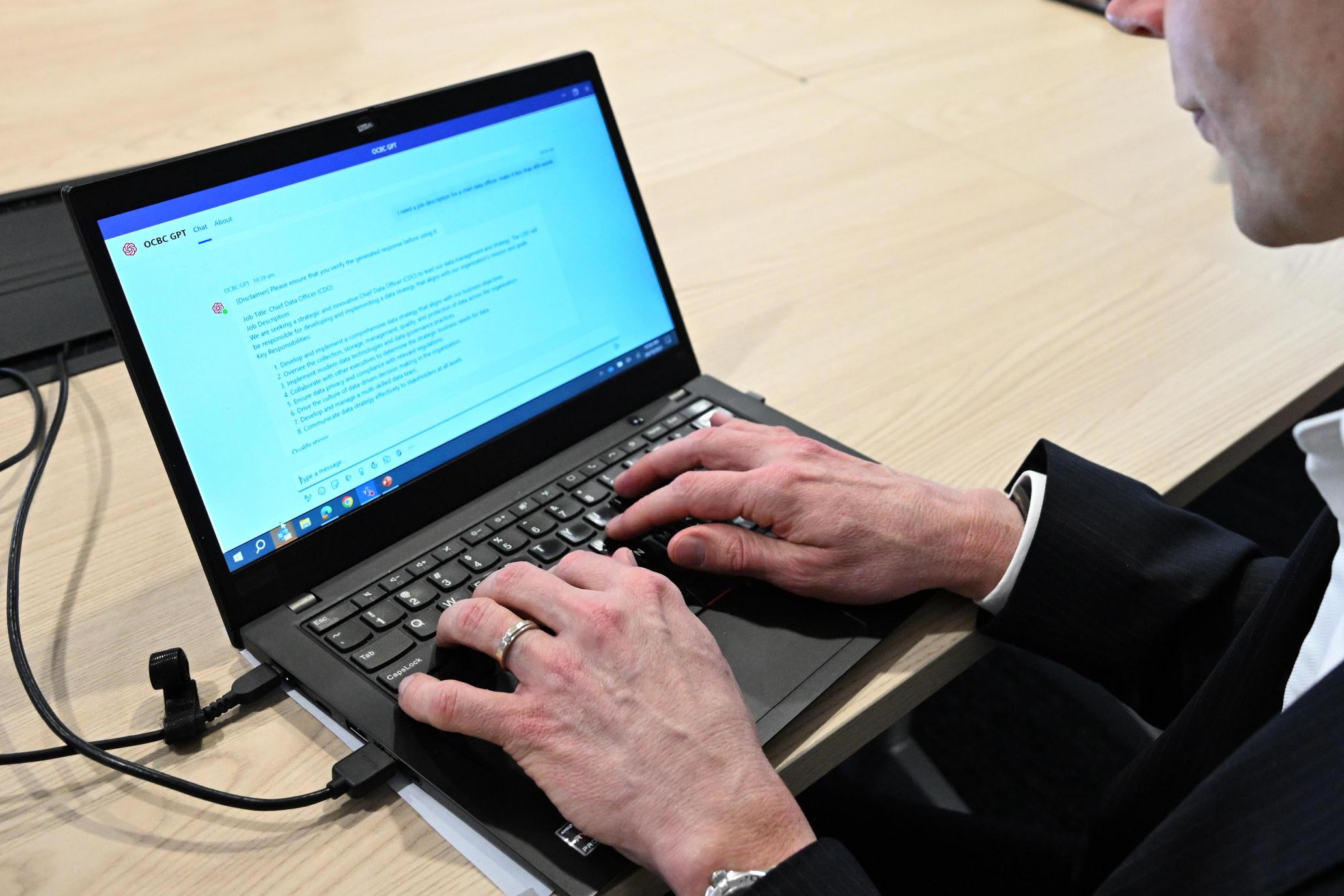

Seorang karyawan menggunakan OCBC GPT. Sumber: OCBC

Percepatan pembayaran real-time membawa serta peningkatan risiko penipuan, sehingga memerlukan integrasi layanan penipuan canggih yang mampu menyaring dan, jika diperlukan, memblokir transaksi hampir secara instan. AI Generatif (GenAI) diharapkan memainkan peran penting dalam memajukan perjuangan melawan penipuan identitas, khususnya dalam konteks meningkatnya ancaman yang ditimbulkan oleh pemalsuan identitas. Oleh karena itu, Chief Information Security Officers (CISO) di sektor jasa keuangan mengintegrasikan teknologi ini ke dalam sistem keamanan siber mereka.

Model Bahasa Besar (LLM) diharapkan dapat mendukung proses investigasi, meningkatkan konsistensi keputusan di seluruh volume data yang sebelumnya tidak dapat dikelola oleh manusia. Model-model ini akan berperan penting dalam peninjauan transaksi, mahir dalam mengekstraksi informasi terkait, mengenali pola transaksi, dan menandai aktivitas anomali.

Bank-bank lokal telah mulai mengintegrasikan GenAI di seluruh operasi mereka, dan OCBC menyadari potensi GenAI untuk menangani tugas-tugas seperti menulis uraian tugas, melakukan laporan penelitian investasi, menyusun tanggapan terhadap keluhan nasabah, melakukan penerjemahan dokumen, staf internal OCBC, dan untuk mempersonalisasi pengalaman pelanggan.

Kepala Kantor Data Grup OCBC, Donald MacDonald, mengatakan kepada Fintech News Singapura bahwa AI mengambil lebih dari empat juta keputusan harian bagi bank dalam bidang manajemen risiko, layanan pelanggan, dan penjualan, dan OCBC memproyeksikan jumlah ini akan mencapai 10 juta pada tahun 2025. AI memberikan rekomendasi dan wawasan yang dipersonalisasi melalui aplikasi mobile banking, mengirimkan 250 juta rekomendasi per tahun untuk membantu pelanggan

Munculnya Stablecoin dan CBDC

Project Guardian, yang dipelopori oleh MAS bersama dengan pemangku kepentingan industri, berada di garda depan dalam melakukan tokenisasi berbagai kelas aset seperti valuta asing, obligasi, dan dana. Inisiatif ini bertujuan untuk membuka likuiditas, menyederhanakan efisiensi operasional, dan memperluas akses investor. MAS berkolaborasi dengan regulator global, termasuk Dana Moneter Internasional (IMF), untuk menetapkan standar dan kerangka kerja internasional untuk tokenisasi aset, sehingga menumbuhkan kepercayaan dan kerja sama global.

Pada tahun 2024, MAS adalah ditetapkan untuk memulai program percontohan untuk penerbitan Mata Uang Digital Bank Sentral (CBDC) secara grosir, melampaui simulasi sebelumnya terhadap penerapan aktual bekerja sama dengan bank lokal. Inisiatif ini menggarisbawahi potensi mata uang digital dalam memfasilitasi pembayaran domestik. Secara bersamaan, itu persetujuan sementara atas stablecoin, selaras dengan Kerangka peraturan MAS, menyoroti potensi stablecoin yang teregulasi dengan baik dalam memperluas penerapan uang digital.

MAS berkolaborasi dengan pembuat kebijakan dan lembaga keuangan untuk mengeksplorasi desain infrastruktur digital terbuka yang akan menampung aset dan aplikasi keuangan yang diberi token, disebut Lapisan Global Satu (GL1). Sistem ini akan memfasilitasi aset yang diberi token untuk diperdagangkan di seluruh kumpulan likuiditas global, sekaligus memenuhi persyaratan dan pedoman peraturan yang relevan.

Layanan Keuangan Tertanam: Pengubah Permainan

Apa prioritas strategis utama bagi perusahaan Anda dalam lima tahun ke depan?, Sumber: Perbankan berukuran byte: Bisakah bank menciptakan ekosistem sejati dengan keuangan tertanam?, Economist Impact/Temenos, Sep 2023

Keuangan tertanam (EmFi) sedang merevolusi cara perusahaan jasa non-keuangan memasukkan jasa keuangan ke dalam penawaran inti mereka. Tahun ini, kita mungkin akan menyaksikan lonjakan signifikan dalam konvergensi lintas sektor, karena komponen keuangan terintegrasi secara sempurna ke dalam pengalaman pembelian pelanggan. Bank ritel tradisional akan segera menawarkan layanan perantara sebagai nilai tambah bagi nasabah yang memiliki rekening tabungan. Demikian pula, platform kesehatan keuangan diharapkan memperluas layanannya dengan menyertakan opsi investasi.

EmFi memberikan peluang bagi lembaga keuangan tradisional untuk mengeksplorasi pasar baru dan menemukan kembali bisnis inti mereka dengan bermitra dengan platform pihak ketiga untuk menawarkan layanan keuangan yang dapat dioperasikan. Misalnya, audax spin-off Standard Chartered menawarkan solusi Perbankan sebagai Layanan untuk mendukung solusi keuangan tertanam untuk non-bank.

Asuransi dan pinjaman diperkirakan akan mendominasi spektrum produk EmFi, yang seringkali digabungkan menjadi satu. Aplikasi super Singapura dan regional, Grab, menawarkan banyak opsi bawaan, mulai dari Pinjaman mikro GrabFinance ke berbagai produk asuransi termasuk perlindungan perjalanan, medis, dan kecelakaan diri — semuanya dari dalam satu aplikasi terpadu.

Bagi perusahaan asuransi, penerapan strategi asuransi tertanam yang berani dapat menjadi kunci untuk menghindari disintermediasi. Insurance-as-a-Service kemungkinan akan diintegrasikan ke dalam aplikasi seluler dan situs web, memungkinkan pembelian asuransi dengan satu klik di titik penjualan. Sebaliknya, manajer kekayaan dan aset mungkin menghadapi tantangan karena lambatnya adopsi AI dan teknologi. Agar tetap kompetitif, mereka perlu memanfaatkan kemajuan teknologi secara cepat melalui kemitraan dengan fintech.

Di Asia Tenggara, khususnya di negara-negara berkembang dimana akses terhadap kredit tradisional masih sulit, bentuk pinjaman tertanam yang paling umum diperkirakan adalah skema beli sekarang, bayar nanti (BNPL).. Skema ini, yang diintegrasikan ke dalam platform ritel, dirancang untuk memberikan bantuan finansial kepada sebagian besar masyarakat.

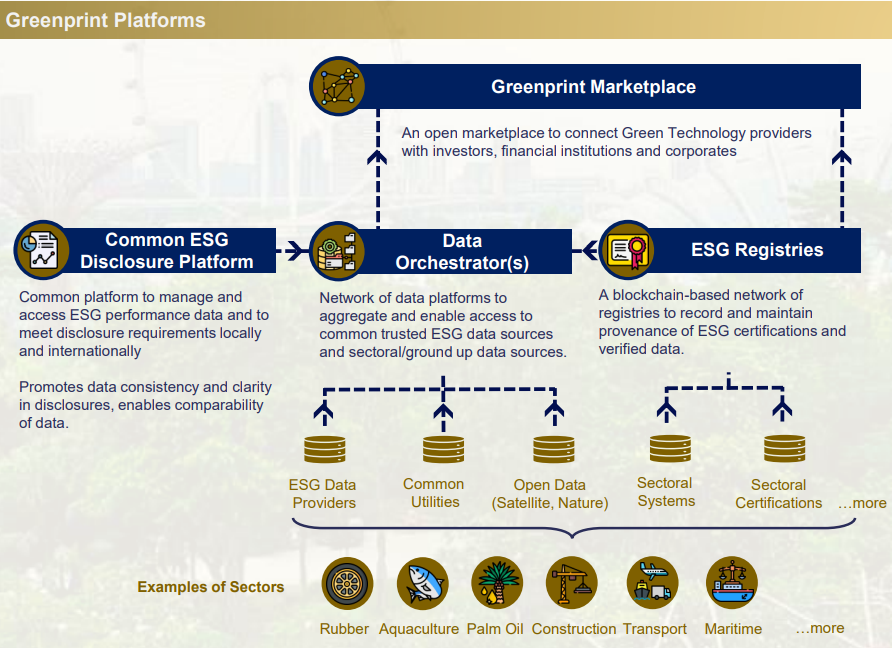

Membawa Pelaporan Data ESG ke Tingkat Berikutnya

Sumber: TETAPI

Di Singapore Fintech Festival 2023, Ravi Menon, Managing Director MAS, memperkenalkan fase berikutnya dari Proyek Greenprint, yang mencakup peluncuran platform terintegrasi baru bernama “Gprnt” (juga diucapkan “Greenprint”). Inisiatif ini, yang didukung oleh raksasa industri seperti HSBC, KPMG, MUFG, dan Microsoft, dirancang untuk merevolusi ekosistem keuangan dengan kemampuan canggih untuk pelaporan keberlanjutan dan persyaratan data tingkat nasional.

Aspek kunci dari Gprnt.ai adalah alat pelaporan ESG yang mudah digunakan dan dirancang khusus untuk UKM. Alat ini diharapkan dapat menyederhanakan proses pelaporan, sehingga lebih mudah diakses dan hemat biaya. Ini akan mengkonsolidasikan data dari berbagai sistem digital, termasuk meteran utilitas dan perangkat lunak akuntansi bisnis. Jika sumber data tidak tersedia, alat AI akan memungkinkan pengguna mengunggah dokumen dan mengekstrak data penting. Chatbot yang didukung Microsoft GPT-4 akan membantu menjembatani kesenjangan data dan menyusun narasi keberlanjutan.

Project Greenprint siap memperluas dampaknya ke luar Singapura, dengan terlibat dalam kolaborasi internasional untuk mengumpulkan data penting bagi manajemen risiko iklim dan mendukung transisi menuju masa depan net-zero.

Kelima tren fintech di Singapura pada tahun 2024 ini menggarisbawahi komitmen negara ini untuk membangun ekosistem keuangan yang lebih efisien, inklusif, dan berpikiran maju. Kemajuan dalam pembayaran real-time, penerapan GenAI dalam memerangi penipuan, pengembangan mata uang digital, integrasi layanan keuangan ke dalam sektor non-keuangan, dan kemajuan dalam pelaporan ESG menyoroti peran Singapura sebagai pemimpin dalam inovasi keuangan, menetapkan tolok ukur tidak hanya secara lokal tetapi juga dalam skala global.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- Sumber: https://fintechnews.sg/83255/fintech/5-top-fintech-trends-set-to-define-singapore-in-2024/