यह रिपोर्ट द्वारा लिखी गई थी IOSG वेंचर्स और विशेष रूप से The Defiant . पर प्रकाशित हुआ

आभार: विशेष धन्यवाद शिन्शु, लुकास और Evgeny डेटा विश्लेषण में मदद के लिए मूल्यवान प्रतिक्रिया और डार्को बोसंजक प्रदान करने के लिए!

TLDR:

- लेख एफटीएक्स के बाद के युग में डीईएक्स डेरिवेटिव बाजार की स्थिति पर चर्चा करता है।

- अधिकांश DEX ने जैविक विकास को आकर्षित करने के लिए संघर्ष किया है क्योंकि ट्रेडिंग वॉल्यूम का एक बड़ा हिस्सा बॉट्स और व्यापारियों द्वारा उत्पन्न किया गया है जो टोकन अर्थशास्त्र या तरलता प्रदाताओं का शोषण करते हैं।

- GMX कार्यक्षेत्र में सबसे बड़े सकारात्मक आश्चर्य के रूप में उभरा। इसका शून्य-मूल्य प्रभाव डिजाइन इसे व्हेल व्यापारियों के लिए एक आकर्षक स्थल बनाता है।

- सीमित संपत्ति चयन, तरलता स्केलिंग मुद्दों, पर्याप्त प्रोटोकॉल-स्तरीय जोखिम प्रबंधन की कमी, केंद्रीकृत इनपुट पर एक बड़ी निर्भरता और उप-इष्टतम UX सहित सीमाओं के साथ GMX का उत्पाद अभी भी परिपूर्ण से बहुत दूर है।

- फिर भी, इन कमियों में से कुछ जानबूझकर ट्रेड-ऑफ हो सकते हैं जिसने GMX को उत्पाद-बाजार में फिट होने और सबसे जैविक मांग के साथ डेरिवेटिव DEX बनने में मदद की।

- फिर भी, बाजार ने साबित कर दिया है कि क्रिप्टो डेरिवेटिव मार्केट शेयर जीतने के लिए, डीईएक्स को सीईएक्स को अपने खेल में हरा देना होगा।

क्रिप्टो डेरिवेटिव वॉल्यूम हाजिर बाजार से आगे निकल रहे हैं, और प्रवृत्ति धीमी होने के कोई संकेत नहीं दिखाती है। 2022 में, शीर्ष 10 डेरिवेटिव केंद्रीकृत एक्सचेंजों (सीईएक्स) ने लगभग 95 बिलियन डॉलर की दैनिक औसत मात्रा देखी, जबकि शीर्ष 10 स्पॉट सीईएक्स का लगभग 31 बिलियन डॉलर था। जैसे-जैसे उद्योग परिपक्व होता जा रहा है, हम पारंपरिक परिसंपत्ति वर्गों के समान स्तर तक पहुंचने के लिए डेरिवेटिव्स के स्पॉट वॉल्यूम के अनुपात की उम्मीद कर सकते हैं।

हालाँकि, जब हम विकेंद्रीकृत एक्सचेंजों (DEX) पर अपना ध्यान केंद्रित करते हैं, तो कहानी थोड़ी अलग होती है। डेरिवेटिव्स वॉल्यूम स्पॉट मार्केट वॉल्यूम्स का केवल 56% था, जो डेरिवेटिव्स डीईएक्स में सापेक्ष अपरिपक्वता का संकेत देता है। यह विशेष रूप से तब स्पष्ट होता है जब हम विशिष्ट वर्टिकल के भीतर DEX से CEX अनुपात की तुलना करते हैं: डेरिवेटिव DEX का हिस्सा CEX वॉल्यूम का मात्र 1.5% है, जबकि शेयर बाजार में 8% के करीब है।

| 2022 | औसत दैनिक मात्रा $बी | 2022 | अनुपात |

| डेक्स स्पॉट | 2.46 | DEX स्पॉट / CEX स्पॉट | 0.077 |

| सीईएक्स स्पॉट | 31.65 | डेक्स डेर / सीईएक्स डेर | 0.0146 |

| डेक्स डेर | 1.40 | डेक्स डेर / डेक्स स्पॉट | 0.569 |

| सीईएक्स डेर | 95.93 | CEX der / CEX स्पॉट | 3.030 |

यह नोट करना महत्वपूर्ण है कि सिर्फ इसलिए कि डेरिवेटिव पारंपरिक वित्त और केंद्रीकृत क्रिप्टो एक्सचेंजों में बहुत अधिक अनुमानित मात्रा उत्पन्न करते हैं, इसका मतलब यह नहीं है कि हम विकेंद्रीकृत खिलाड़ियों के बीच समान प्रवृत्ति देखेंगे। वास्तव में, केवल एक क्रिप्टो डेरिवेटिव मार्केट है, और यह संभव है कि यह डीईएक्स के किसी भी योगदान के बिना क्रिप्टो स्पॉट मार्केट से आगे बढ़ना जारी रखेगा।

यदि कोई ऐसा क्षण था जो डेरिवेटिव एक्सचेंजों के विकास के लिए एक मजबूत उत्प्रेरक के रूप में काम कर सकता था, तो यह निश्चित रूप से विवादास्पद घटनाओं की एक श्रृंखला के बाद 2022 में FTX का दिवालियापन फाइलिंग था। यह अभूतपूर्व झटका केंद्रीकृत खिलाड़ियों पर भरोसा न करने के लिए एक स्पष्ट अनुस्मारक के रूप में कार्य करता है। लेकिन सवाल यह है कि क्या हमने इस बार सबक सीख लिया है?

एफटीएक्स के दिवालिएपन के अभूतपूर्व झटके के बावजूद, हाल के आंकड़ों से संकेत मिलता है कि हमने अपना सबक पूरी तरह से नहीं सीखा है, या वैकल्पिक रूप से, मौजूदा डीईएक्स समाधान मांग को पूरा करने के लिए सुसज्जित नहीं हो सकते हैं।

कुल क्रिप्टो एक्सचेंज वॉल्यूम में विकेंद्रीकृत डेरिवेटिव्स और स्पॉट एक्सचेंजों का योगदान और भी कम हो गया है, इन प्लेटफार्मों के साथ क्रमशः लगभग 1.3% और CEX वॉल्यूम का 6% हिस्सा है। यह एक साहसी अनुस्मारक के रूप में कार्य करता है कि हालांकि उद्योग ने प्रगति की है, वास्तव में विकेंद्रीकृत और भरोसेमंद प्रणाली बनाने के लिए अभी भी बहुत काम किया जाना बाकी है।

| पिछले 30 दिन | औसत दैनिक मात्रा $बी | पिछले 30 दिन | अनुपात |

| डेक्स स्पॉट | 1.6146 | DEX स्पॉट / CEX स्पॉट | 0.058 |

| सीईएक्स स्पॉट | 27.8356 | डेक्स डेर / सीईएक्स डेर | 0.0134 |

| डेक्स डेर | 1.1218 | डेक्स डेर / डेक्स स्पॉट | 0.694 |

| सीईएक्स डेर | 83.5994 | CEX der / CEX स्पॉट | 3.003 |

GMX और dYdX जैसे प्रमुख खिलाड़ियों के बाजार प्रदर्शन पर करीब से नज़र डालने पर, इन परियोजनाओं के भविष्य के लिए उत्साह में उल्लेखनीय वृद्धि नहीं होती है। उनके संबंधित टोकन अभी भी पूर्व-FTX दुर्घटना अवधि के कम गुणकों (FDV/वार्षिक राजस्व) के समान मूल्य पर हैं, और गुणकों में हाल की वृद्धि सामान्य बाजार में वृद्धि को दर्शाती है, जो उनकी क्षमता में विश्वास की कमी का सुझाव देती है। अपने वॉल्यूम में तेजी से वृद्धि करके बाजारों से बेहतर प्रदर्शन करें।

GMX FDV/प्रोटोकॉल रेवेन्यू (वार्षिक) बनाम मार्केट प्रॉक्सी

GMX FDV/प्रोटोकॉल रेवेन्यू (वार्षिक) बनाम मार्केट प्रॉक्सी

***मार्केट प्रॉक्सी राजस्व-सृजन क्षमताओं के साथ खाते के प्रोटोकॉल ले रहा है और उनके संबंधित एफडीवी/राजस्व अनुपात का मतलब ले रहा है। इसमें निम्नलिखित परियोजनाएं शामिल हैं: लीडो, एएवीई, मेकर, पैनकेक स्वैप, कंपाउंड, बैलेंसर और सुशीस्वैप

dYdX FDV/प्रोटोकॉल रेवेन्यू (वार्षिक) बनाम मार्केट प्रॉक्सी

तो, क्या DEX वास्तव में क्रिप्टो ट्रेडिंग गेम को संभाल सकता है? हमें ध्यान में रखने के लिए कुछ महत्वपूर्ण विचार हैं, जिसमें प्रमुख तरीके शामिल हैं जो DEX अपने केंद्रीकृत समकक्षों से अलग हैं। लेकिन इससे परे, हमें विभेदीकरण बिंदुओं के व्यावहारिक प्रभावों में भी तल्लीन करने की आवश्यकता है और उन विभिन्न घटनाओं पर एक नज़र डालें जो उनके महत्व को बढ़ा या कम कर सकती हैं।

उदाहरण के लिए, यदि नियामक केंद्रीकृत एक्सचेंजों पर शिकंजा कसते हैं, तो यह डीईएक्स के लिए अधिक अल्पकालिक मांग पैदा कर सकता है क्योंकि उपयोगकर्ता वैकल्पिक ट्रेडिंग विकल्प तलाशते हैं।

दूसरी ओर, यदि बाजार स्थिरता की लंबी अवधि का अनुभव करता है, तो उपयोगकर्ता केंद्रीकृत एक्सचेंजों से जुड़े संभावित जोखिमों के बारे में कम चिंतित हो सकते हैं और उनके द्वारा प्रदान की जाने वाली सुविधा और दक्षता का विकल्प चुन सकते हैं।

पिछले दो वर्षों में दर्जनों डीईएक्स ने क्रिप्टो डेरिवेटिव बाजार में पैर जमाने का प्रयास किया है, लेकिन अधिकांश ने जैविक विकास को आकर्षित करने के लिए संघर्ष किया है क्योंकि ट्रेडिंग वॉल्यूम का एक बड़ा हिस्सा बॉट्स और व्यापारियों द्वारा उत्पन्न किया गया है जो टोकन अर्थशास्त्र या तरलता प्रदाताओं का शोषण करते हैं।

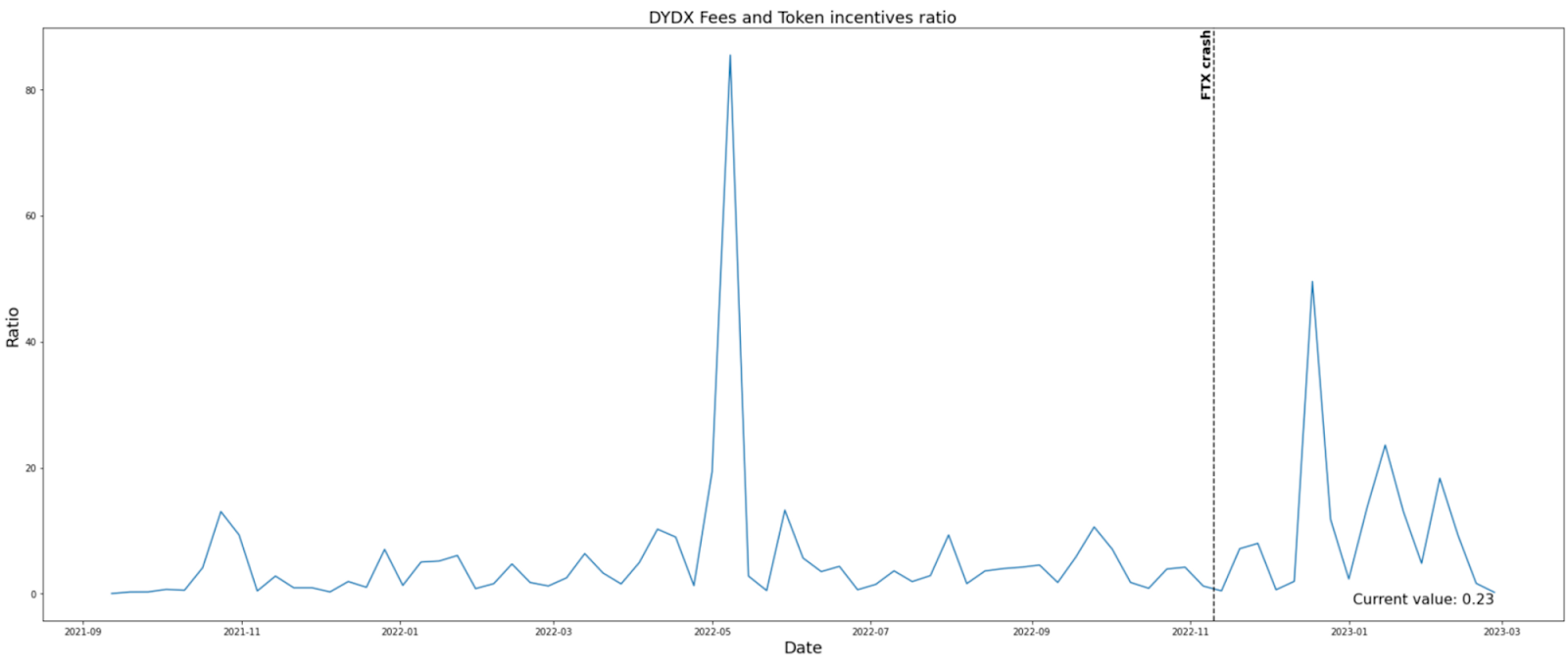

उदाहरण के लिए, के अनुसार टोकनटर्मिनल, dYdX और Synthetix भुगतान किए गए प्रोत्साहन और अर्जित शुल्क के बीच सबसे बड़ी विसंगति वाले शीर्ष 5 dApps में से हैं। विशेष रूप से, dYdX और सिंथेटिक्स के पास क्रमशः $750 मिलियन और $650 मिलियन का नकारात्मक संतुलन है, यह दर्शाता है कि उन्होंने फीस में अर्जित की तुलना में अधिक प्रोत्साहन का भुगतान किया है।

जबकि सिंथेटिक्स ने आपूर्ति पक्ष को प्रोत्साहित करने के लिए अपने पुरस्कारों का उपयोग करना चुना है, यानी, स्टेकर्स जो नेटवर्क की रीढ़ हैं, डीवाईडीएक्स ने अपने व्यापार खनन कार्यक्रम के माध्यम से व्यापार गतिविधि के लिए प्रत्यक्ष प्रोत्साहन का विकल्प चुना है। इस तरह के प्रोत्साहन से वास्तविक जैविक गतिविधि का निर्धारण करने में अव्यवहारिकता आ सकती है।

उदाहरण के लिए, कुछ प्रोत्साहन अप्रत्यक्ष रूप से व्यापारिक गतिविधि को प्रोत्साहित करते हैं क्योंकि परियोजनाएं टोकन माइनिंग रिवार्ड्स के माध्यम से भोले-भाले तरलता को बढ़ा सकती हैं यानी एलपी को उनके खर्च पर उत्पन्न होने वाली प्रतिकूल ट्रेडिंग मात्रा के लिए क्षतिपूर्ति कर सकती हैं।

ऐसे मामलों में जहां प्रोत्साहन स्पष्ट रूप से ट्रेडिंग गतिविधि पर लक्षित होते हैं, जैसे dYdX के साथ, यह निर्धारित करना मुश्किल रहता है कि इस तरह के पुरस्कारों के बिना ट्रेडिंग वॉल्यूम किस हद तक मौजूद रहेगा।

क्या एक्सचेंज ट्रेडिंग वॉल्यूम बढ़ने के कारण टोकन की कीमत बढ़ रही है यानी बेहतर फंडामेंटल या इसके विपरीत?

अनिवार्य रूप से, व्यापार खनन में फ्लाई-व्हील प्रभाव पैदा करने की क्षमता होती है, जहां:

- उपयोगकर्ता खनन टोकन प्री-टोकन लॉन्च शुरू करते हैं (डेल्टा-तटस्थ रणनीतियों के साथ ऐसा कर सकते हैं);

- मंच पर गतिविधि के सापेक्ष बाजार द्वारा टोकन की कीमत तय की जाती है, इस प्रकार पहले चरण में FOMO सीधे टोकन FDV को दर्शाता है

- उच्च टोकन मूल्य और भी अधिक मात्रा में उत्पादन को प्रोत्साहित करता है

परिणामस्वरूप, dYdX प्रतिदिन अरबों डॉलर की मात्रा उत्पन्न कर रहा है। हालाँकि, यह स्थायी गतिविधि बनाम विशुद्ध रूप से व्यापार खनन किस हद तक है? आखिरकार, dYdX ट्रेडिंग गतिविधि को बढ़ावा देने के लिए गैस से बाहर चला जाएगा और इसकी सफलता पूरी तरह से जैविक मांग पर निर्भर करेगी।

GMX: द व्हेल्स डार्लिंग

GMX एक विकेन्द्रीकृत क्रिप्टोक्यूरेंसी व्युत्पन्न और स्पॉट एक्सचेंज है जो आर्बिट्रम और हिमस्खलन पर काम करता है। प्लेटफ़ॉर्म उपयोगकर्ताओं को बिचौलियों की आवश्यकता के बिना पीयर-टू-पूल तरीके से क्रिप्टोकरेंसी का व्यापार करने की अनुमति देता है। GMX 50x उत्तोलन के साथ लिमिट ऑर्डर, स्टॉप-लॉस ऑर्डर और मार्जिन ट्रेडिंग सहित विभिन्न प्रकार की उन्नत ट्रेडिंग सुविधाएँ प्रदान करता है।

डिज़ाइन के अनुसार, GMX बड़े व्यापारियों के लिए बनाया गया है। यह इसके शून्य-मूल्य प्रभाव व्यापार के कारण है। यह एक तरलता पूल मॉडल (जीएलपी) और कुछ हद तक केंद्रीकृत ऑरेकल मूल्य फ़ीड का उपयोग करके शून्य मूल्य प्रभाव व्यापार प्राप्त करता है। यह व्यापारियों को 10 आधार बिंदु व्यापार शुल्क और प्रति घंटा उधार लेने की लागत के बदले मौजूदा बाजार कीमतों पर पूल से सभी तरलता को 'किराये' पर लेने की अनुमति देता है।

व्हेल व्यापारियों को परिभाषित करने के लिए दैनिक रूप से $100k ट्रेडिंग वॉल्यूम का उपयोग करते हुए, हम देखते हैं कि लगभग 10% से कम GMX व्यापारियों को व्हेल के रूप में वर्गीकृत किया जा सकता है, फिर भी व्यापारियों का यह समूह प्लेटफॉर्म पर ट्रेडिंग वॉल्यूम का 90% से अधिक उत्पन्न करता है। यह टीयर 1 डेफी प्रोटोकॉल के बहुमत की सफलता की कहानियों के अनुरूप है, जहां बार-बार, पीएमएफ खोजने के लिए ट्रेड-ऑफ की आवश्यकता होती है जो व्हेल का पक्ष लेती है।

IOSG रिपोर्ट: रोलअप पर एक नई वित्तीय प्रणाली निर्मित होगी

डेफी के लिए आगे क्या आता है, इसमें एक गहरा गोता

GMX पर गतिविधि कितनी जैविक है?

GMX भी बूटस्ट्रैप गतिविधि के लिए टोकन का उपयोग करने के नए तरीकों के साथ प्रयोग कर रहा है। हालांकि, इसके प्रोत्साहन निम्नलिखित कारणों से कर्षण की झूठी भावना पैदा करने पर केंद्रित नहीं हैं:

ए) जीएमएक्स में व्यापारियों के लिए प्रत्यक्ष प्रोत्साहन नहीं है, जैसे व्यापार खनन पहल

बी) यह ज्यादातर अपने टीवीएल को बढ़ाने पर केंद्रित है, लेकिन साथ ही डिजाइन विकल्पों को लागू करने पर है जो इसके एलपी को प्रतिकूल मात्रा से बचाता है यानी यह एलपी को पूल में बैठने और मध्यस्थता की मात्रा को सहन करने के लिए भुगतान नहीं कर रहा है।

इसलिए, जीएमएक्स की अधिकांश मात्रा वास्तव में जैविक है। एकमात्र अपवाद यह हो सकता है कि कुछ व्यापारी पारिस्थितिक तंत्र डीएपी के उपयोगकर्ताओं के लिए संभावित आर्बिट्रम एयरड्रॉप पर अटकलें लगा रहे हैं।

जीएलपी के महत्व पर

विशिष्ट सतत स्वैप अनुबंधों की तुलना में, GMX डेरिवेटिव की एक सख्त सीमा है क्योंकि प्रोटोकॉल की सॉल्वेंसी सुनिश्चित करने के लिए ओपन इंटरेस्ट लिक्विडिटी पूल की गहराई तक सीमित है। इस प्रकार, तरलता पूल को बढ़ाना GMX की प्राथमिकता रही है, और ये उद्देश्य GMX टोकन अर्थशास्त्र में परिलक्षित हुए हैं।

ईटीएच और बीटीसी की तरलता जीएमएक्स के लिए सबसे महत्वपूर्ण रही है क्योंकि व्यापारी ज्यादातर इन परिसंपत्तियों के जोखिम को किराए पर देने में रुचि रखते हैं, जो कि इन परिसंपत्तियों के लिए ऐतिहासिक रूप से सबसे बड़ी उधार फीस द्वारा चित्रित किया गया है।

क्या तरलता खनन के बाद जीएलपी पर्याप्त टीवीएल स्तर बनाए रख सकता है?

यहां तक कि जब हम टोकन माइनिंग रिवार्ड्स को नजरअंदाज करते हैं, तब भी जीएलपी धारक दो अंकों की एपीवाई प्राप्त करने में सक्षम थे, जो हाल की अवधि में 15% और 30% के बीच उतार-चढ़ाव करता है।

जीएलपी रोलिंग एपीवाई

आलोचकों का तर्क हो सकता है कि जीएलपी द्वारा दी जाने वाली उपज जीएलपी धारकों के सामने आने वाले महत्वपूर्ण दिशात्मक जोखिम जोखिम के अनुरूप नहीं है। हालांकि, यह आलोचना इस तथ्य की अनदेखी करती है कि जीएलपी धारक आवश्यक रूप से निष्क्रिय बाजार निर्माता नहीं हैं।

हालांकि जीएलपी में अंतर्निहित जोखिम प्रबंधन तकनीक नहीं हो सकती है, व्यक्तिगत जीएलपी धारकों के पास सक्रिय हेजिंग रणनीतियों को लागू करने की क्षमता होती है। यह मानना उचित है कि कई जीएलपी धारक ऐसा ही कर रहे हैं:

- एसेट्स की जीएलपी बास्केट को हेज करना उदाहरण के मामले में एलपी पूल में कुछ टोकन की अस्थिरता के जोखिम के साथ सहज नहीं है।

- हेज तिरछी बाजार की मांग

चूंकि हेजिंग की जरूरतें आमतौर पर ऑफ-चेन से पूरी होती हैं, इसलिए व्यक्तिगत जीएलपी धारकों के सटीक लाभ और हानि का अनुमान लगाना मुश्किल है। लेकिन, उपज को ध्यान में रखते हुए और उचित हेजिंग लागतों को मानते हुए, यह प्रशंसनीय है कि परिष्कृत बाजार के खिलाड़ी अपने जोखिम को पूरी तरह से हेज करने के बाद भी उच्च एकल-अंक से निम्न दोहरे-अंक वाले APY (बिना टोकन पुरस्कार के) अर्जित कर सकते हैं।

चुनौतियां

फिलहाल, GLP अस्थिर और स्थिर संपत्तियों के 50:50 के अनुपात को लक्षित कर रहा है, हालांकि, यह देखते हुए कि स्थिर मुद्राओं का काफी हद तक उपयोग नहीं किया जाता है, विभिन्न लक्ष्य भारों का पता लगाने के लिए जगह हो सकती है। वैकल्पिक रूप से, GMX को स्थिर मुद्रा परिसंपत्तियों के उपयोग को बढ़ाने का एक तरीका खोजना चाहिए।

अर्थात्, GMX के सामने एक चुनौती यह तथ्य है कि तरलता पूल यानी GLP प्रत्येक व्यापार का प्रतिपक्ष है, जिसका अर्थ है कि उधार शुल्क का भुगतान हमेशा पूल को किया जाता है, भले ही मांग में कमी क्यों न हो। यह जीएलपी धारकों के लिए असंतुलन और बड़े दिशात्मक जोखिम के लिए जगह छोड़ देता है।

इसके विपरीत, नियमित स्थायी स्वैप में, यदि बाजार में तेजी है, तो इसका तात्पर्य लंबी स्थिति बनाए रखने की बड़ी लागत से है, लेकिन व्यापार के दूसरे पक्ष को लेकर फंडिंग भुगतान अर्जित करने की क्षमता भी है। इसलिए, यह मानते हुए कि बाजार कुशल है, कोई तर्कसंगत व्यापारी GMX पर शॉर्ट पोजीशन के लिए भुगतान नहीं करेगा यदि वे अन्य स्थानों पर शॉर्ट पोजीशन के लिए कमा सकते हैं।

इसी तरह, जब समग्र बाजार में मंदी है, तो जीएमएक्स पर लंबी स्थिति खोलने के लिए प्रोत्साहन की कमी होगी। हालांकि, चूंकि बाजार तेजी की भावनाओं में अधिक लाभ उठाते हैं, यह कम चिंता का विषय है।

ओपन इंटरेस्ट में असंतुलन जीएमएक्स एक्सचेंज का एकमात्र दर्द बिंदु नहीं है। अन्य मुद्दों में उपर्युक्त तरलता स्केलिंग मुद्दे, एक प्रतिबंधित व्यापारिक ब्रह्मांड और प्रोटोकॉल स्तर पर पर्याप्त जोखिम प्रबंधन की कमी शामिल है।

इसके अलावा, मंच के व्यापार-नापसंद, जैसे विकेंद्रीकरण सिद्धांतों (जैसे केंद्रीकृत ऑरेकल) का त्याग करना और उपयोगकर्ता अनुभव में घर्षण शुरू करना (जैसे विलंबित व्यापार निष्पादन), को अनदेखा नहीं किया जाना चाहिए।

अंत में, मूल्य खोज प्रदान करने में असमर्थता के कारण, GMX हमेशा एक 'द्वितीयक' विनिमय होने के लिए अभिशप्त है।

फिर भी, इन कमियों में से कुछ जानबूझकर ट्रेड-ऑफ हो सकते हैं जिसने GMX को उत्पाद-बाजार में फिट होने और सबसे जैविक मांग के साथ डेरिवेटिव DEX बनने में मदद की।

निष्कर्ष

"पहले बाजार के लिए शायद ही कभी मायने रखता है। बल्कि, उत्पाद/बाजार के लिए सबसे पहले फिट लगभग हमेशा होता है दीर्घकालीन विजेता".

लेकिन केंद्रीकृत एक्सचेंजों से उपयोगकर्ताओं को जीतना कोई आसान उपलब्धि नहीं है। बाजार ने दिखाया है कि गैर-संरक्षक होना पर्याप्त नहीं है।

इसके बजाय, DEX को समान रूप से अच्छा उपयोगकर्ता अनुभव प्रदान करके CEX को अपने खेल में मात देनी होगी, जिसमें ऑनबोर्डिंग आसानी, ट्रेडिंग लागत, विलंबता, मूल्य प्रभाव, संपत्ति की पेशकश, उन्नत ट्रेडिंग सुविधाएँ, उपलब्धता, विश्वसनीयता और यहां तक कि जैसे कारक शामिल हैं। वसूली खोए हुए धन की।

दुर्भाग्य से, आजकल स्पेक्ट्रम पर "दुष्ट मत बनो" और "दुष्ट नहीं हो सकता" एक्सचेंजों के बीच, इष्टतम उपयोगकर्ता अनुभव के लिए स्पेक्ट्रम के बाईं ओर के करीब बनाने के लिए एक्सचेंजों की आवश्यकता होती है।

हालाँकि, जैसे-जैसे तकनीक परिपक्व होती है, UX का त्याग किए बिना दाईं ओर जाना संभव हो जाएगा। इस प्रकार, दीर्घकालिक परिप्रेक्ष्य को ध्यान में रखते हुए, DEX स्पेक्ट्रम के विजेता पक्ष पर स्थित हैं।

लेकिन, CEX इस विकासशील परिदृश्य में सहारा के बिना नहीं हैं। हम उम्मीद करेंगे कि वे धीरे-धीरे अपने मानकों में सुधार करेंगे और क्रिप्टोग्राफ़िक समाधानों को अपनाकर अपने बाजार की स्थिति का बचाव करने की कोशिश करेंगे, सबसे पहले a संकर मॉडल जो हिरासत और पारदर्शिता से संबंधित चिंताओं को कम करता है, और अंततः, एक बार आदिम पर्याप्त रूप से विकसित हो जाता है, जिसे UX बलिदान की आवश्यकता नहीं होती है, यहां तक कि पूरी तरह से विकेंद्रीकृत हो जाता है।

मोमिर अमिड्ज़िक आईओएसजी वेंचर्स में एक वरिष्ठ सहयोगी है।

- एसईओ संचालित सामग्री और पीआर वितरण। आज ही प्रवर्धित हो जाओ।

- प्लेटोब्लॉकचैन। Web3 मेटावर्स इंटेलिजेंस। ज्ञान प्रवर्धित। यहां पहुंचें।

- स्रोत: https://thedefiant.io/iosg-research-derivative-dexs/