कार्यकारी सारांश:

- बिटकॉइन में पूंजी का प्रवाह जारी है, रियलाइज्ड कैप $540बी की नई ऊंचाई पर पहुंच गई है, और परिसंपत्ति में पूंजी प्रवाह की दर अब $79बी/माह से अधिक हो गई है।

- लंबी अवधि के धारकों से नई मांग में धन का हस्तांतरण तेजी से हो रहा है, नेटवर्क संपत्ति का 44% से अधिक अब 3 महीने से कम पुराने सिक्कों के स्वामित्व में है।

- निवेशकों के व्यवहार पर मुनाफाखोरी का बोलबाला जारी है, लंबी और छोटी अवधि के धारक दोनों समूहों ने लाभ कमाना शुरू कर दिया है। हालाँकि, समग्र लाभ प्रभुत्व दीर्घकालिक धारकों की ओर स्थानांतरित हो रहा है।

तरलता का बढ़ता ज्वार

मार्च की शुरुआत में बिटकॉइन की कीमत कार्रवाई ने निर्णायक रूप से पिछले चक्र एटीएच को तोड़ दिया, जिससे मूल्य खोज में बदलाव शुरू हो गया। जैसा कि हमने पिछले सप्ताह कवर किया था (WoC-13), इसने आपूर्ति की एक महत्वपूर्ण मात्रा को खर्च करने और लाभ लेने के लिए प्रेरित किया है।

इसका परिणाम यह होता है कि खर्च किए गए सिक्कों का मूल्य आम तौर पर कम लागत के आधार से अधिक के आधार पर किया जाता है। जैसे ही ये सिक्के हाथ बदलते हैं, हम इसे परिसंपत्ति वर्ग में नई मांग और तरलता का इंजेक्शन भी मान सकते हैं।

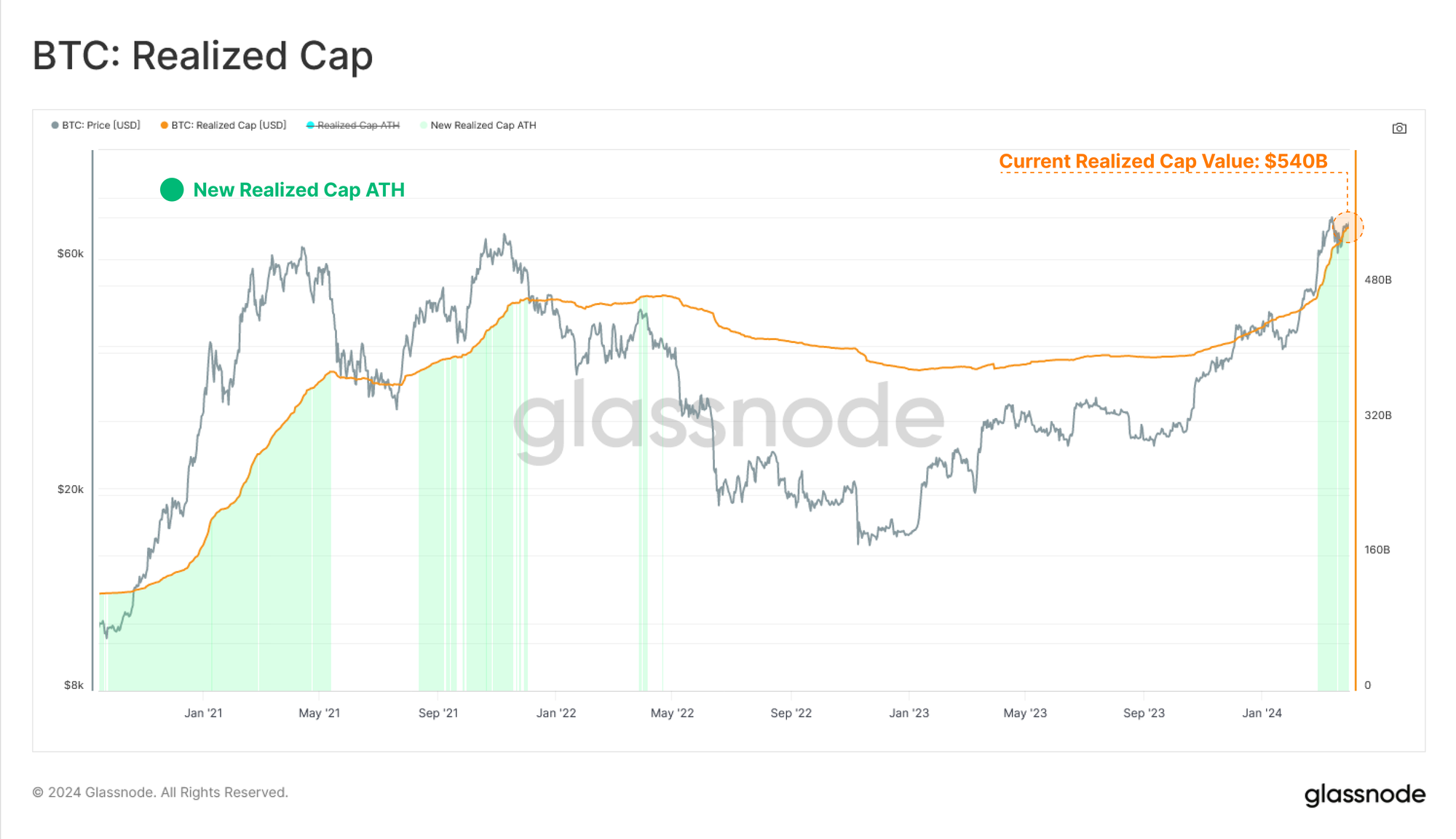

इस यांत्रिकी को रियलाइज्ड कैप मीट्रिक द्वारा सुंदर ढंग से व्यक्त किया गया है, जो परिसंपत्ति वर्ग में 'संग्रहीत' संचयी यूएसडी तरलता को ट्रैक करता है। रियलाइज्ड कैप अब $540B के नए ATH मूल्य पर है, और $79B/माह से अधिक की अभूतपूर्व दर से बढ़ रहा है।

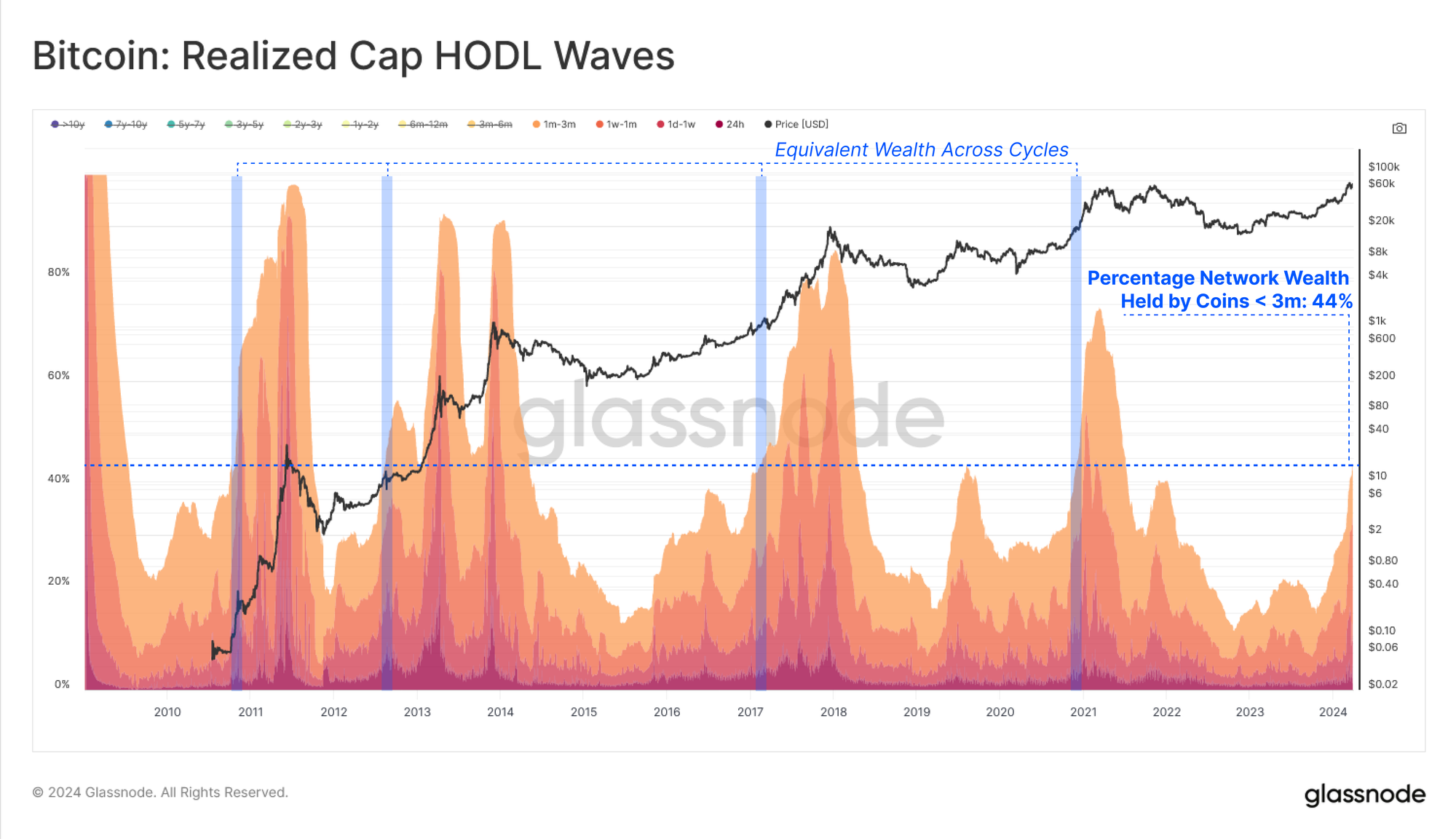

हम रियलाइज्ड कैप एचओडीएल वेव मीट्रिक का उपयोग करके रियलाइज्ड कैप के आयु बैंड को तोड़ सकते हैं। यह उपकरण विभिन्न आयु वर्गों में रखे गए यूएसडी मूल्यवर्ग के धन के वितरण को अलग करने के लिए विशेष रूप से उपयोगी है।

यदि हम 3 महीने से कम उम्र के सिक्कों को अलग करते हैं, तो हम हाल के महीनों में तेज वृद्धि देख सकते हैं, इन नए निवेशकों के पास अब कुल नेटवर्क संपत्ति का ~44% हिस्सा है। युवा सिक्कों में यह बढ़ोतरी लंबी अवधि के धारकों द्वारा बढ़ती मांग की लहर को पूरा करने के लिए अपने सिक्कों को ऊंची कीमतों पर खर्च करने का प्रत्यक्ष परिणाम है।

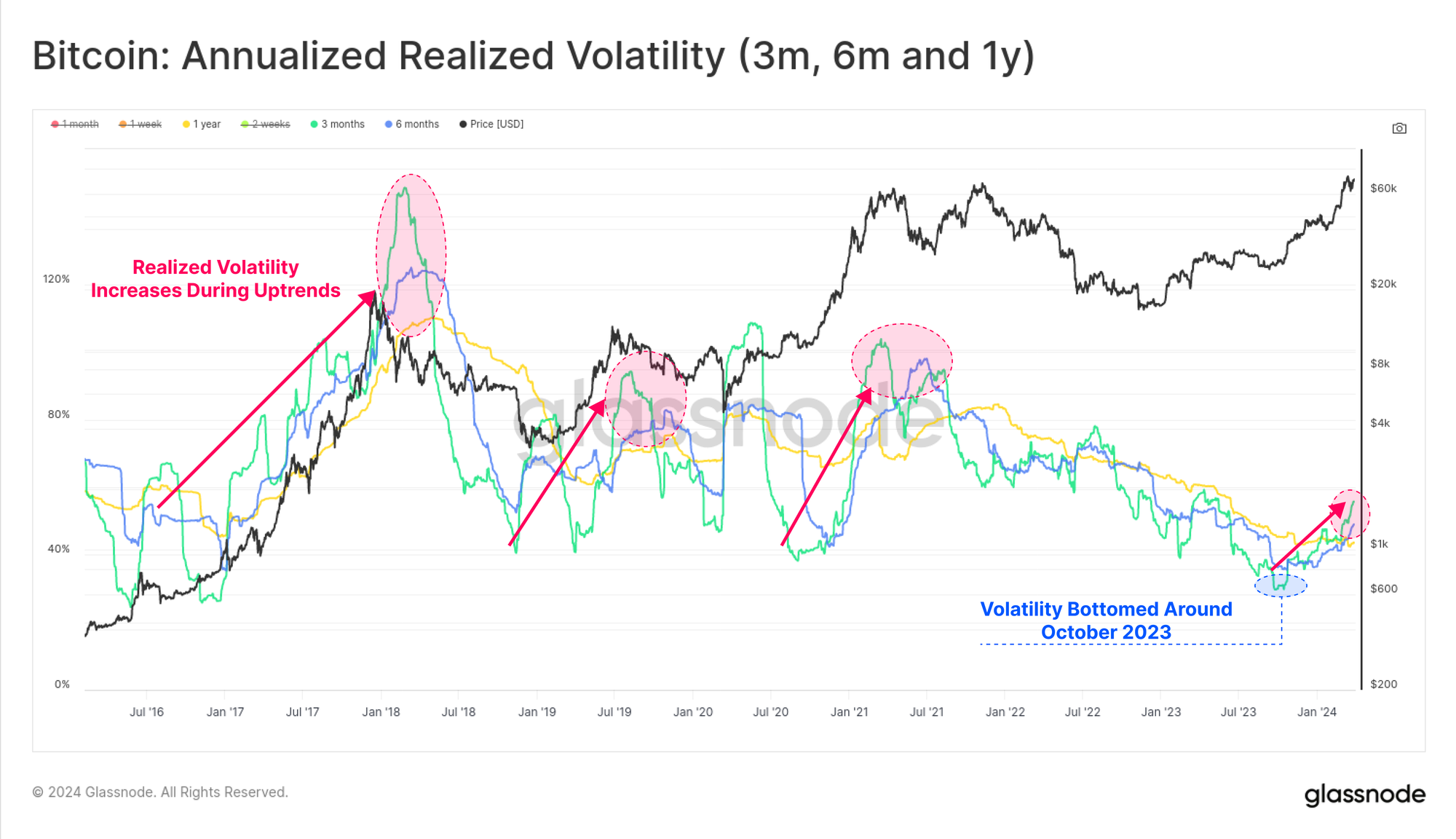

पिछले बिटकॉइन चक्रों में यह सामान्य है कि नई मांग में बढ़ोतरी सट्टेबाजी की बढ़ी हुई भूख के साथ आती है। इसका परिणाम तेजी से अस्थिर बाज़ारों में होता है, जो कि पिछले बिटकॉइन चक्रों में मैक्रो अप-ट्रेंड की विशेषता है।

अक्टूबर 90 के बाद से 28-दिवसीय वास्तविक अस्थिरता लगभग दोगुनी होकर 55% से 2023% हो गई है, जो उस बिंदु को चिह्नित करती है जहां रियलाइज्ड कैप प्रवाह में तेजी आने लगी है।

सुप्त आपूर्ति पुनः जाग उठी

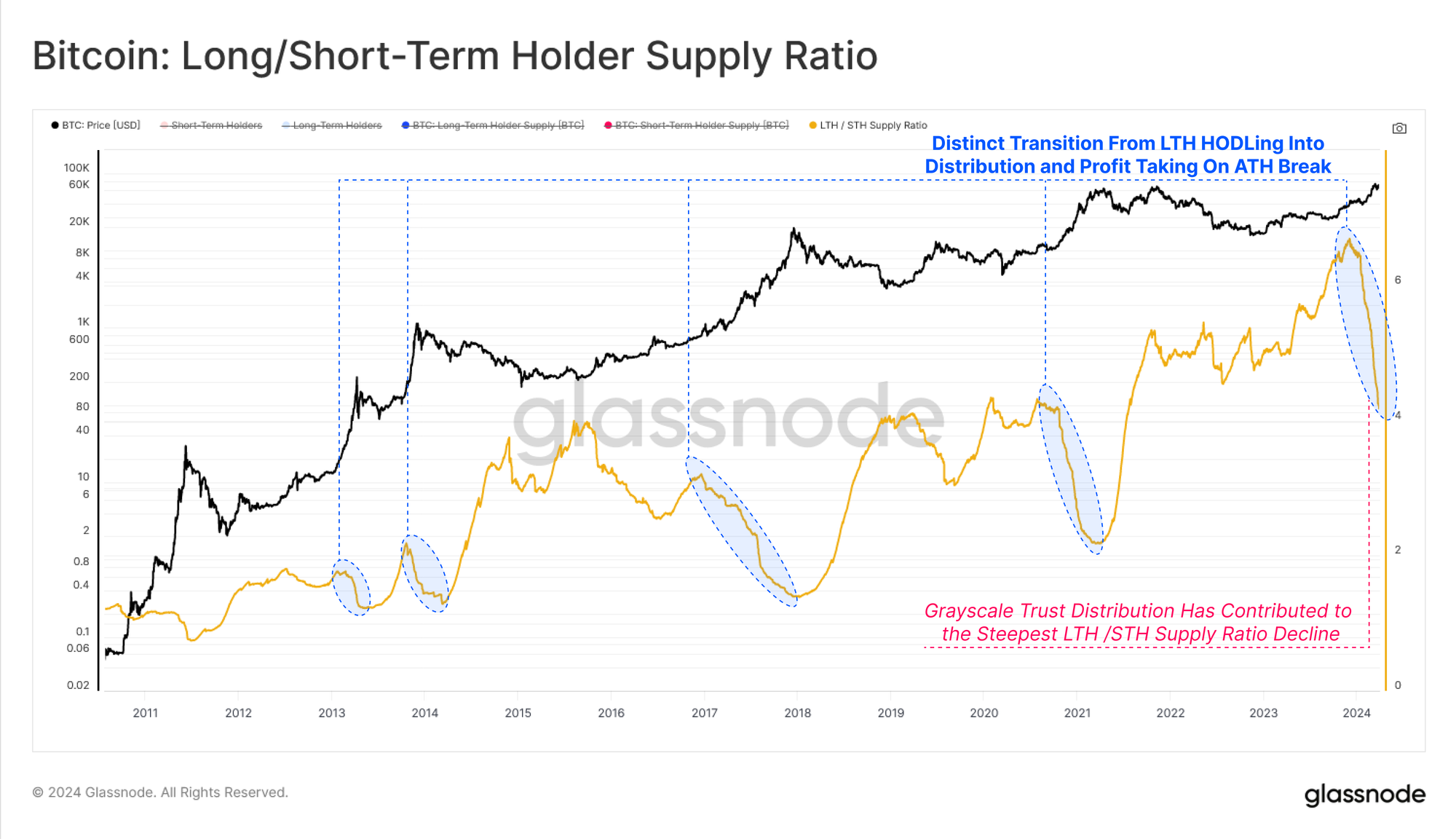

आपूर्ति में ऐतिहासिक तंगी के बाद (देखें WoC-46-2023), लंबी अवधि और अल्पकालिक धारक आपूर्ति के बीच अंतर बंद होना शुरू हो गया है। जैसे-जैसे कीमतें बढ़ती हैं, और निवेशकों द्वारा रखा गया अवास्तविक मुनाफा बढ़ता है, यह दीर्घकालिक धारकों (एलटीएच) को अपनी हिस्सेदारी छोड़ने के लिए लुभाता है।

दिसंबर 900 में निर्धारित 14.91M BTC के शिखर के बाद से LTH आपूर्ति में -2023k BTC की गिरावट आई है, GBTC ट्रस्ट का बहिर्प्रवाह इसके लगभग एक तिहाई (लगभग -286k BTC) के लिए जिम्मेदार है।

इसके विपरीत, अल्पकालिक धारक आपूर्ति में +1.121M बीटीसी की वृद्धि हुई है, जिससे एलटीएच वितरण दबाव को अवशोषित किया गया है, साथ ही एक्सचेंजों के माध्यम से द्वितीयक बाजार से अतिरिक्त 121k बीटीसी प्राप्त किया गया है।

ध्यान दें: विज़ुअलाइज़ेशन में आसानी के लिए एलटीएच और एसटीएच आपूर्ति को अलग-अलग वाई-अक्ष पर यहां प्रदर्शित किया गया है।

हम दीर्घकालिक और अल्पकालिक धारक आपूर्ति के बीच अनुपात का आकलन करके इस अवलोकन को पूरक कर सकते हैं। एक बार फिर, सभी मैक्रो अप-ट्रेंड्स में एक स्पष्ट गिरावट दिखाई दे रही है क्योंकि प्रमुख निवेशक व्यवहार दीर्घकालिक HODLing से वितरण, लाभ लेने और सट्टेबाजी की ओर बढ़ता है।

💡

जबकि नए यूएस ईटीएफ बाजार संरचना का एक महत्वपूर्ण नया घटक हैं, ये रुझान सभी पिछले चक्रों में ऑन-चेन डेटा में दिखाई देते हैं।

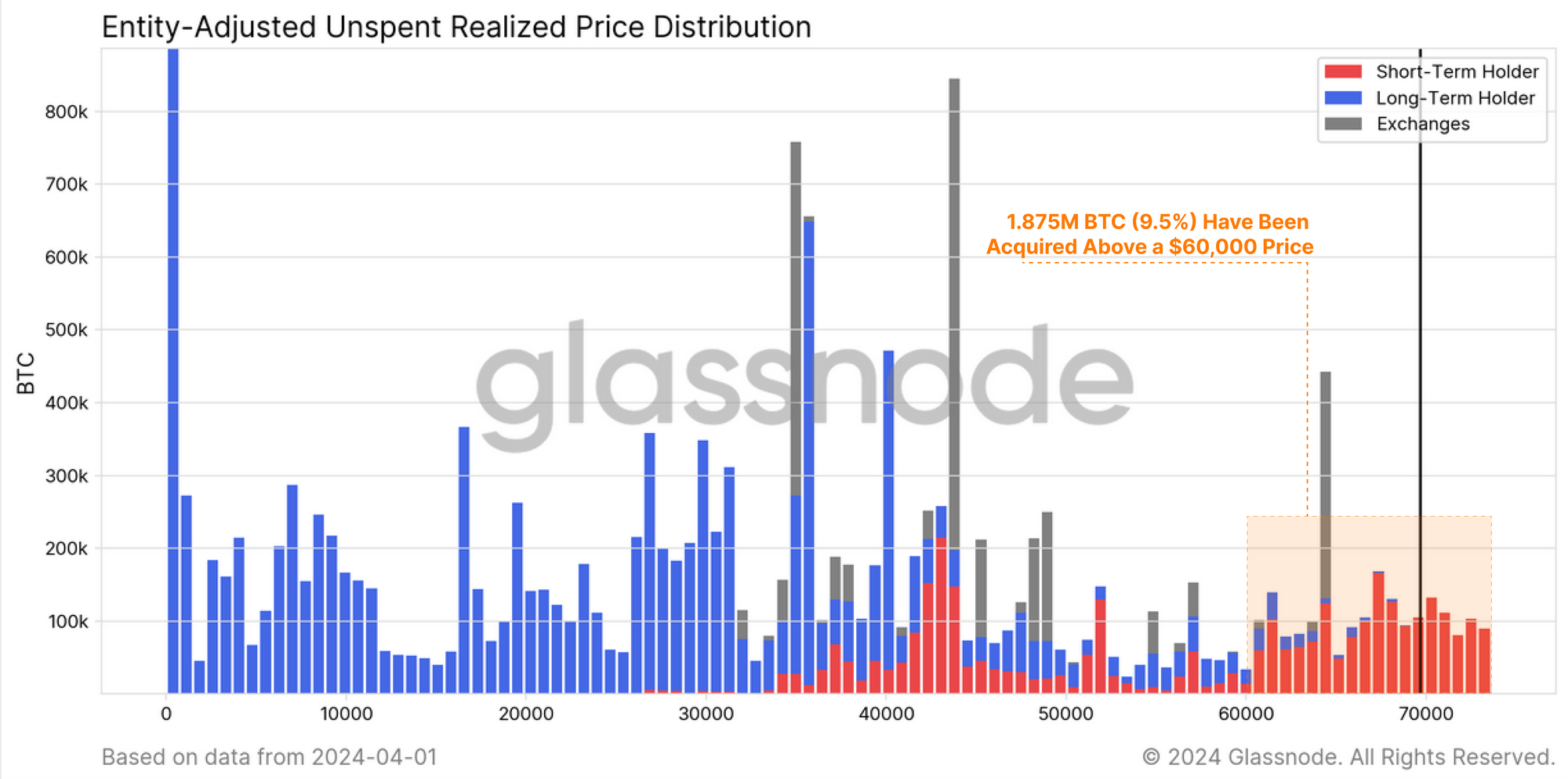

नीचे दिया गया चार्ट बीटीसी आपूर्ति को ऑन-चेन लागत के आधार पर, साथ ही दीर्घकालिक/अल्पकालिक धारक समूह द्वारा विभाजित करता है।

हम देख सकते हैं कि लगभग 1.875M BTC (परिसंचारी का 9.5%) $60k से ऊपर प्राप्त किया गया है, जिसमें से अधिकांश को शॉर्ट-टर्म होल्डर समूह द्वारा निर्दिष्ट किया गया है। इसमें नए स्पॉट खरीदार और लगभग शामिल होंगे 508k बीटीसी अब यूएस स्पॉट ईटीएफ में रखी गई है (जीबीटीसी को छोड़कर)।

हम आजीविका मीट्रिक का उपयोग करके उपरोक्त टिप्पणियों को मजबूत कर सकते हैं, जो आपूर्ति के भीतर संग्रहीत 'होल्डिंग टाइम' के कुल संतुलन का वर्णन करता है।

आजीविका में निरंतर वृद्धि का अनुभव हो रहा है जो इंगित करता है कि कुल मिलाकर, लंबे समय से निष्क्रिय सिक्कों का व्यय HODLed सिक्कों द्वारा 'होल्डिंग टाइम' के संचय से आगे निकल रहा है। यह इस थीसिस को दोहराता है कि बाजार एक ऐसे शासन में परिवर्तित हो गया है जहां खर्च करना और लाभ लेना अब प्रमुख बाजार तंत्र है।

बाज़ारों का विश्लेषण हमेशा आपूर्ति और मांग के बीच संतुलन की तलाश में रहता है, हर सिक्के के दो पहलू होते हैं। उदाहरण के लिए, लंबी अवधि के धारकों द्वारा लाभ लेना बिक्री पक्ष के दबाव का माप है, लेकिन यह अल्पकालिक धारकों द्वारा नई मांग प्रवाह पर भी निर्भर करता है।

इसके अलावा, बाजार में नए एटीएच पर या उसके निकट कारोबार के साथ, जिन सिक्कों को नुकसान हो रहा है, विशेष रूप से एसटीएच समूह से, वे स्पष्ट रूप से उन खरीदारों से प्राप्त किए जाते हैं जिन्होंने 'स्थानीय शीर्ष' के निकट अधिग्रहण किया है।

इसे संदर्भ के रूप में, हम इन दो प्रमुख, लेकिन मौलिक रूप से विपरीत बाजार समूहों (एलटीएच और एसटीएच) के लाभ और हानि लेने वाली घटनाओं की तुलना करने के लिए कई शक्तिशाली ऑन-चेन मेट्रिक्स का उपयोग कर सकते हैं। हम तीन मुख्य मेट्रिक्स के एक सेट का उपयोग करेंगे:

- लाभ और हानि का एहसास - खर्च किए गए सिक्कों के मूल्य में उनकी मूल लागत के आधार से, जब उन्हें स्थानांतरित किया गया था तब स्पॉट मूल्य में कुल परिवर्तन होना।

- वास्तविक लाभ/हानि अनुपात - जो लघुगणकीय पैमाने में 1 के संतुलन मान के आसपास दोलन करता है, और बाजार विभक्ति बिंदुओं का पता लगाने के लिए एक आदर्श उपकरण है। एक उदाहरण यह है कि अपट्रेंड के दौरान वास्तविक घाटा तेजी से बढ़ता है, जो 'ज्यादा नहीं' से बढ़कर 'कुछ सार्थक' हो जाता है (यह दर्शाता है कि फंसे हुए स्थानीय/वैश्विक शीर्ष खरीदार घबराहट में खर्च करना शुरू कर रहे हैं)।

- विक्रय-पक्ष जोखिम अनुपात - कुल वास्तविक लाभ + वास्तविक हानि को वास्तविक सीमा से विभाजित करने के बीच का अनुपात होना। दूसरे शब्दों में, यह मीट्रिक सिक्के के मूल्य में कुल परिवर्तन (परेशान करने वाली शक्ति) और बाजार के कुल आकार (स्थानांतरित की जा रही वस्तु) के बीच के अनुपात का वर्णन करता है।

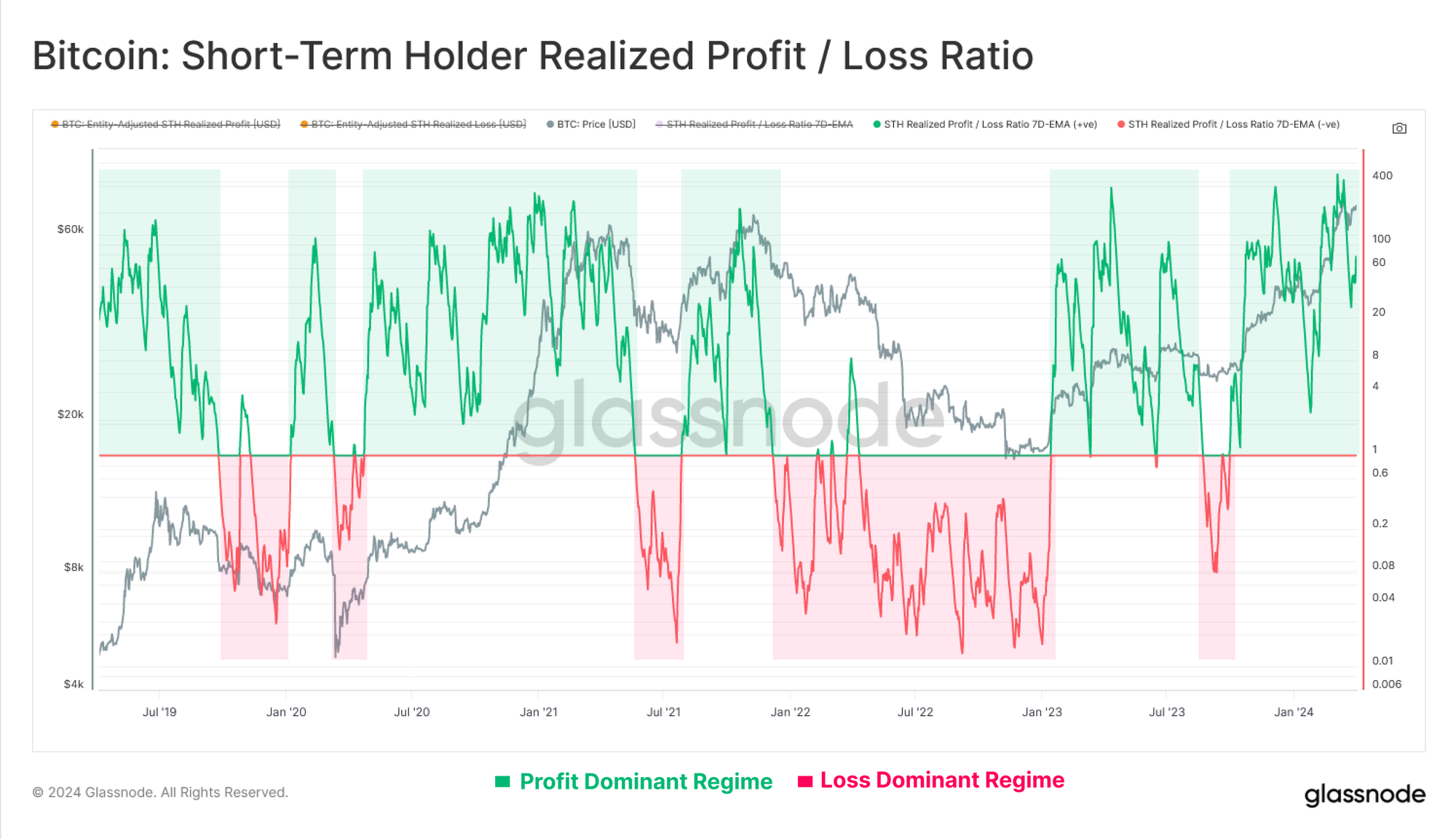

अल्पकालिक धारकों से शुरू करके, हम देख सकते हैं कि उनका लाभ/हानि अनुपात लाभ प्रधान व्यवस्था के भीतर अच्छी तरह से बना हुआ है, जिसमें लाभ 50 गुना से अधिक नुकसान ले रहा है। 1.0 के संतुलन स्तर के नियमित पुनर्परीक्षण से पता चलता है कि लाभ को अवशोषित किया जा रहा है, और निवेशक आम तौर पर सुधार के दौरान अपनी लागत के आधार का बचाव कर रहे हैं।

हम यह भी देख सकते हैं कि गिरावट के दौरान एसटीएच का घाटा बढ़ जाता है क्योंकि स्थानीय शीर्ष खरीदार इस उम्मीद पर खर्च करने से घबराते हैं कि बाजार नीचे जा सकता है। प्रत्येक क्रमिक सुधार के लिए वास्तविक हानि की मात्रा भी बढ़ रही है, जो प्रत्येक चरण के लिए शीर्ष खरीदारों की मात्रा और आकार में वृद्धि का संकेत देती है।

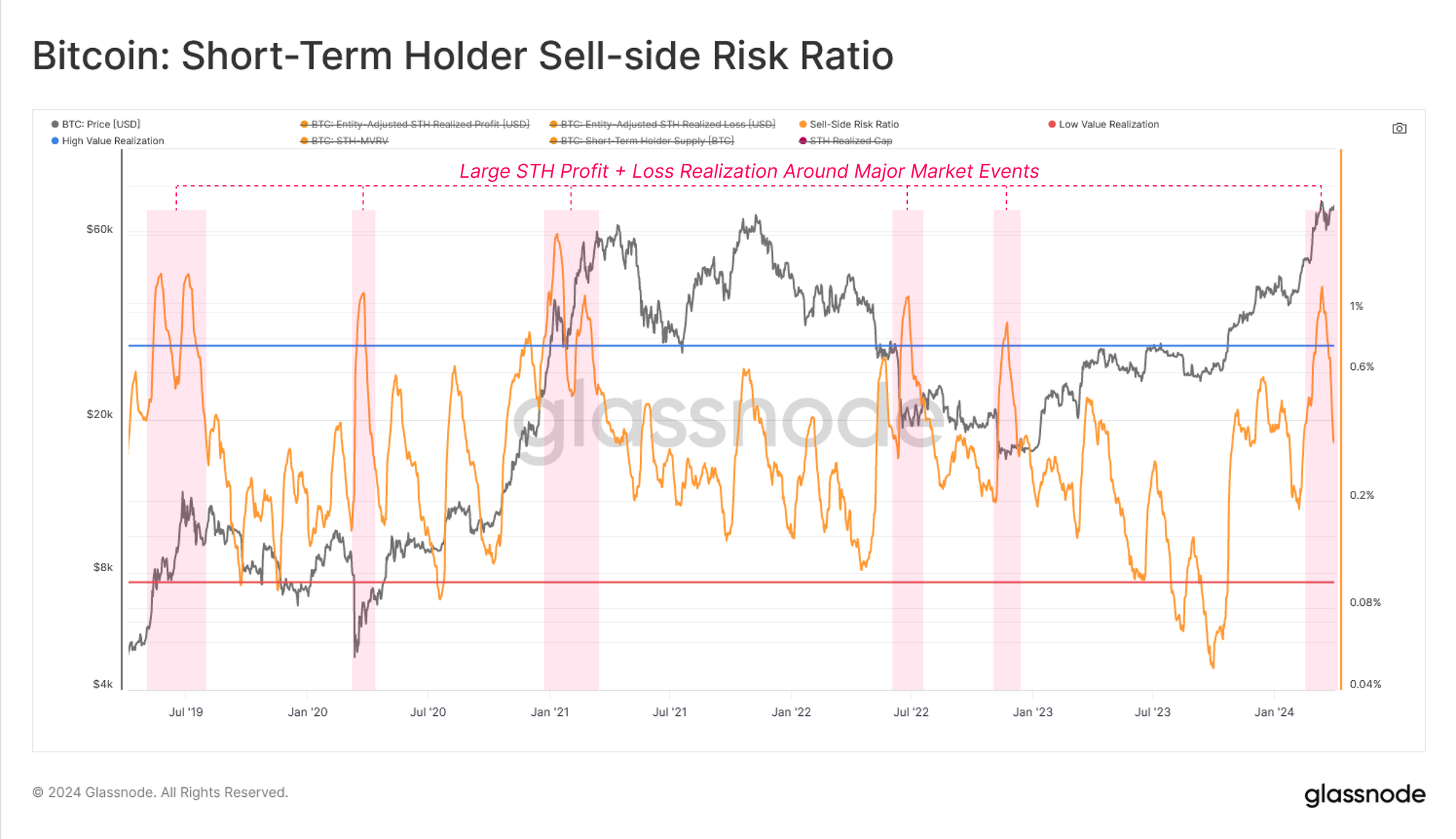

इसके बाद, हम एसटीएच के लाभ या हानि लेने वाली घटनाओं के सापेक्ष पैमाने का मूल्यांकन करने के लिए सेल-साइड जोखिम अनुपात का आकलन करेंगे।

- उच्च मूल्य संकेत मिलता है कि एसटीएच अपनी लागत के आधार पर बड़े लाभ या हानि पर सिक्के खर्च कर रहे हैं, और बाजार को फिर से संतुलन खोजने की जरूरत है (आमतौर पर एक अस्थिर मूल्य चाल के बाद)।

- निम्न मान संकेत मिलता है कि खर्च किए जा रहे अधिकांश सिक्के उनकी लागत-लागत के आधार के करीब हैं, जिससे पता चलता है कि संतुलन की एक डिग्री तक पहुंच गया है, और वर्तमान मूल्य सीमा के भीतर 'लाभ और हानि' की कमी है (आमतौर पर कम अस्थिरता के माहौल का वर्णन करता है)।

$70k से ऊपर की रैली के बाद, एसटीएच सेल-साइड जोखिम अनुपात सार्थक रूप से बढ़ गया, जो आम तौर पर बाजार विभक्ति बिंदुओं (वैश्विक और स्थानीय) के आसपास होता है। यह आम तौर पर सुझाव देता है कि एक नया संतुलन अभी तक नहीं बना है, और जैसे-जैसे बाजार सही हो रहा है और समेकित हो रहा है, मीट्रिक में तेजी से सुधार हो रहा है।

💡

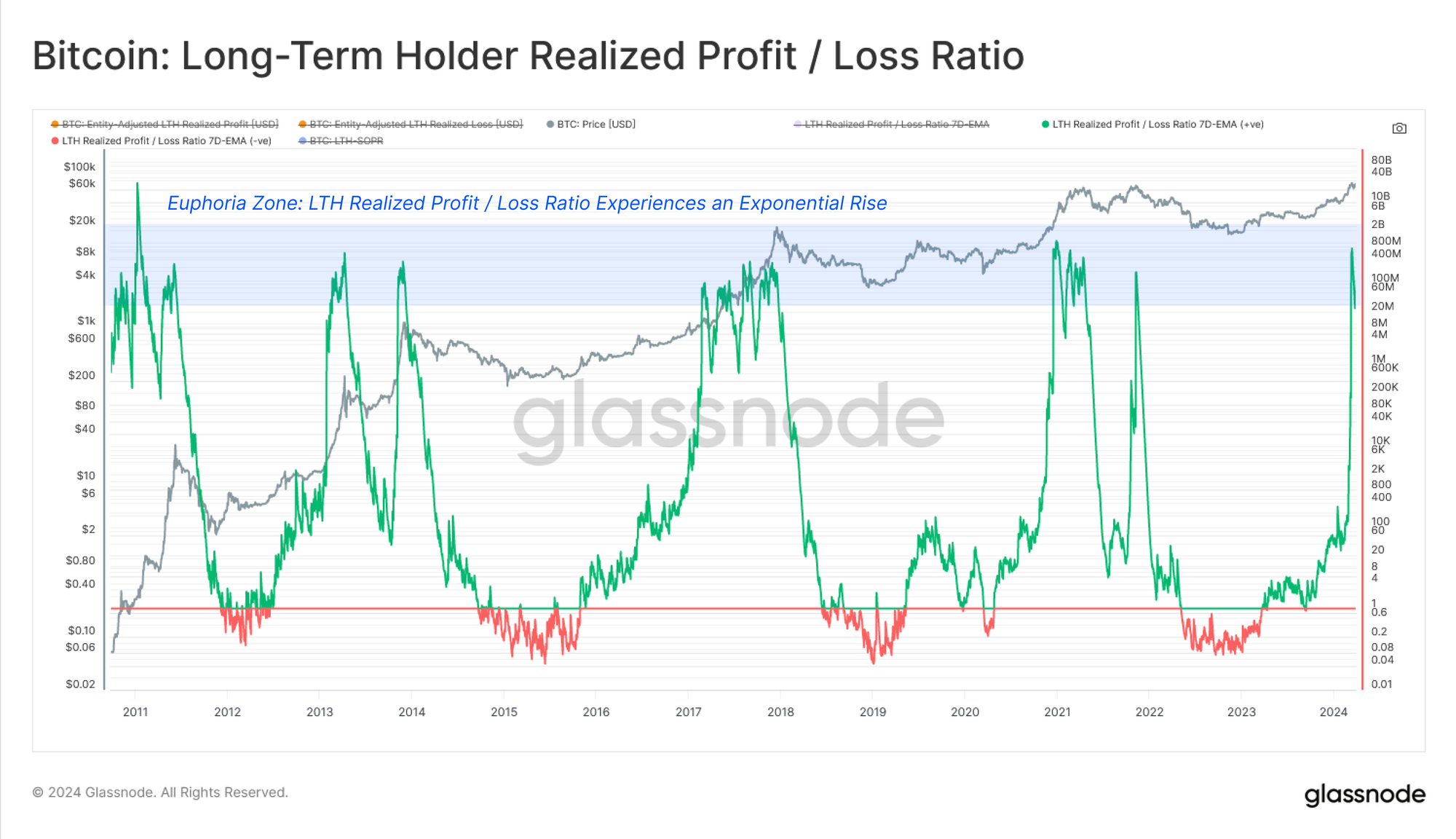

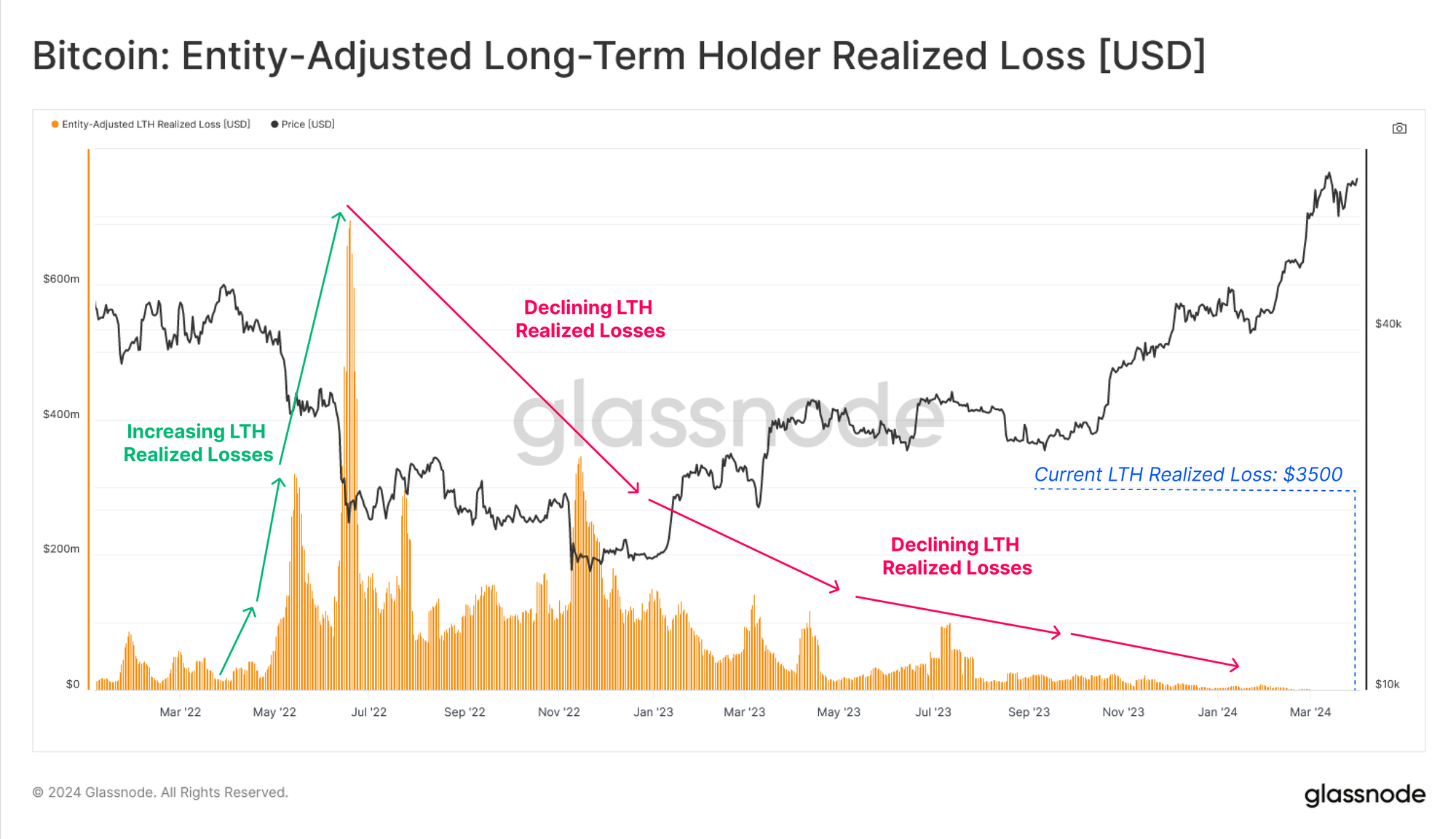

एलटीएच के हमारे मूल्यांकन पर आगे बढ़ते हुए, हम देख सकते हैं कि उनका वास्तविक लाभ/हानि अनुपात तेजी से और ऊर्ध्वाधर हो गया है। परिभाषा के अनुसार, यह घाटे में कोई एलटीएच नहीं होने का परिणाम है जब बाजार हाल ही में पिछले चक्र एटीएच से ऊपर टूटा है। एलटीएच लाभ लेने में उपरोक्त वृद्धि से इसे और बढ़ावा मिला है।

हालांकि अप-ट्रेंड के दौरान एसटीएच के वास्तविक नुकसान को ट्रैक करना काफी उपयोगी है, एलटीएच के वास्तविक लाभ की निगरानी करना अधिक उपयोगी है, क्योंकि यह वितरण दबाव के प्रमुख घटक के रूप में कार्य करता है। इस बिंदु को स्पष्ट करने के लिए, हम देख सकते हैं कि हाल के सुधार के दौरान एसटीएच द्वारा $3,500 मिलियन की तुलना में एलटीएच का वास्तविक घाटा केवल $114 प्रति दिन रह गया है।

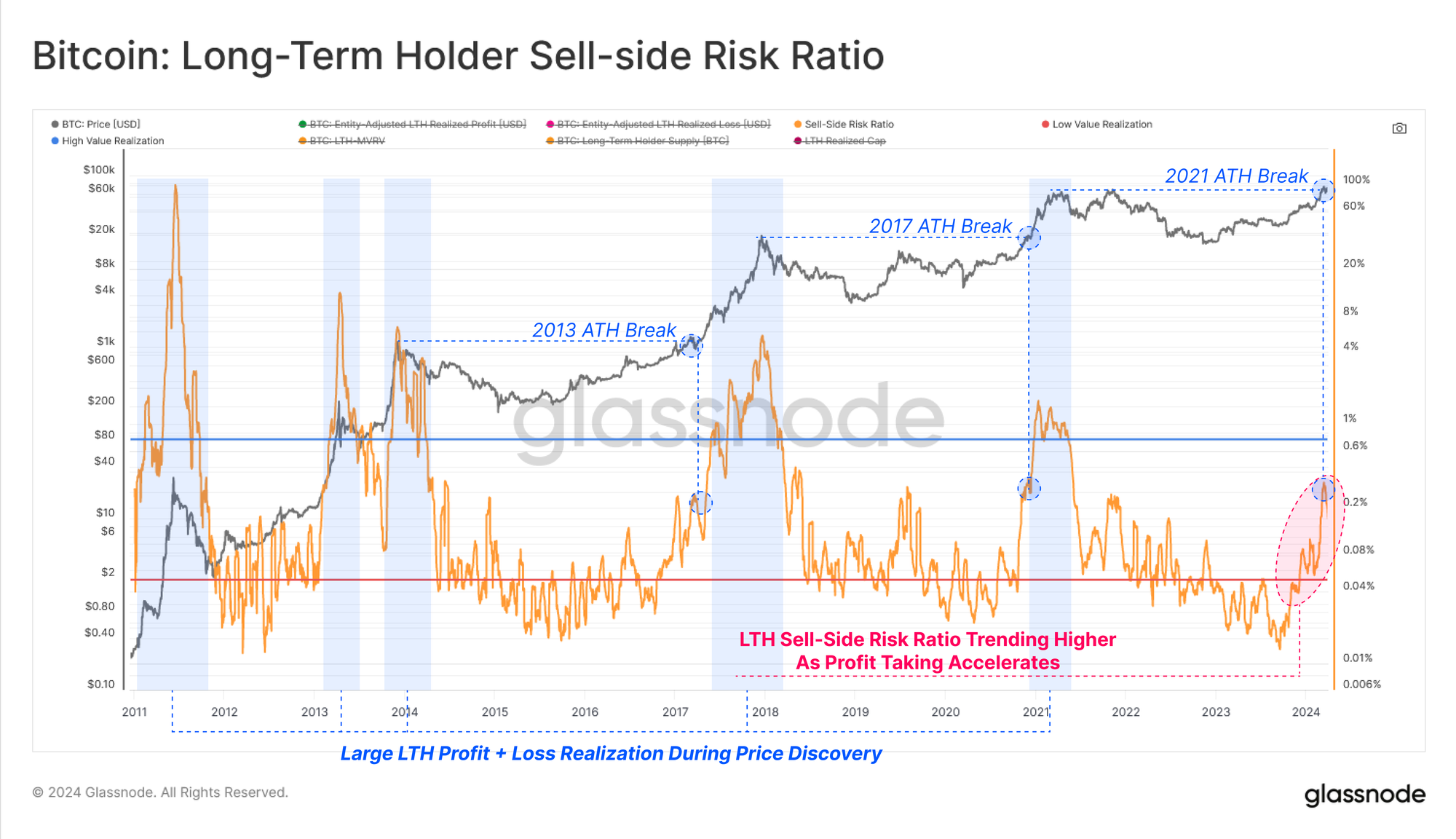

जैसे-जैसे एलटीएच के वास्तविक मुनाफे में तेजी आ रही है, उनका सेल-साइड जोखिम अनुपात बढ़ना शुरू हो गया है, खासकर अक्टूबर 2023 से। यह मीट्रिक ऐतिहासिक एटीएच ब्रेक के अनुरूप अच्छी तरह से बढ़ रहा है, जिससे पता चलता है कि एलटीएच समूह द्वारा वितरण दबाव और लाभ लेना पिछले चक्रों के समान है। सापेक्ष आधार पर.

सारांश और निष्कर्ष

विभिन्न प्रकार के ऑन-चेन टूल और मेट्रिक्स में, हम निवेशक व्यवहार पैटर्न में एक अलग बदलाव देख सकते हैं। लंबी अवधि के धारक अपने वितरण चक्र में अच्छी तरह से शामिल हो गए हैं, लाभ का एहसास कर रहे हैं, और उच्च कीमतों पर नई मांग को पूरा करने के लिए निष्क्रिय आपूर्ति को फिर से जागृत कर रहे हैं।

ऑन-चेन समूहों का उपयोग करके, हम विशेष रूप से लाभ/हानि मेट्रिक्स का लाभ उठाते हुए, स्थानीय और वैश्विक विभक्ति बिंदुओं की पहचान करने के लिए उपकरणों और संकेतकों का एक सूट भी विकसित कर सकते हैं। एलटीएच और एसटीएच समूहों का संयोजन, उनके लाभ/हानि लेने वाले व्यवहार के साथ, निवेशक मनोविज्ञान, भावना और पूंजी प्रवाह पर एक अपेक्षाकृत अभूतपूर्व नज़र प्रदान करता है।

अस्वीकरण: यह रिपोर्ट कोई निवेश सलाह प्रदान नहीं करती है। सभी डेटा केवल सूचना और शैक्षिक उद्देश्यों के लिए प्रदान किए जाते हैं। कोई निवेश निर्णय यहां दी गई जानकारी पर आधारित नहीं होगा और आप अपने स्वयं के निवेश निर्णयों के लिए पूरी तरह से जिम्मेदार होंगे।

प्रस्तुत एक्सचेंज बैलेंस ग्लासनोड के एड्रेस लेबल के व्यापक डेटाबेस से प्राप्त होते हैं, जो आधिकारिक तौर पर प्रकाशित एक्सचेंज जानकारी और मालिकाना क्लस्टरिंग एल्गोरिदम दोनों के माध्यम से एकत्र किए जाते हैं। हालाँकि हम विनिमय शेषों का प्रतिनिधित्व करने में अत्यधिक सटीकता सुनिश्चित करने का प्रयास करते हैं, लेकिन यह ध्यान रखना महत्वपूर्ण है कि ये आंकड़े हमेशा किसी एक्सचेंज के भंडार की संपूर्णता को समाहित नहीं कर सकते हैं, खासकर जब एक्सचेंज अपने आधिकारिक पते का खुलासा करने से बचते हैं। हम उपयोगकर्ताओं से इन मैट्रिक्स का उपयोग करते समय सावधानी और विवेक बरतने का आग्रह करते हैं। ग्लासनोड को किसी भी विसंगति या संभावित अशुद्धि के लिए जिम्मेदार नहीं ठहराया जाएगा। एक्सचेंज डेटा का उपयोग करते समय कृपया हमारी पारदर्शिता सूचना पढ़ें.

- एसईओ संचालित सामग्री और पीआर वितरण। आज ही प्रवर्धित हो जाओ।

- प्लेटोडेटा.नेटवर्क वर्टिकल जेनरेटिव एआई। स्वयं को शक्तिवान बनाएं। यहां पहुंचें।

- प्लेटोआईस्ट्रीम। Web3 इंटेलिजेंस। ज्ञान प्रवर्धित। यहां पहुंचें।

- प्लेटोईएसजी. कार्बन, क्लीनटेक, ऊर्जा, पर्यावरण, सौर, कचरा प्रबंधन। यहां पहुंचें।

- प्लेटोहेल्थ। बायोटेक और क्लिनिकल परीक्षण इंटेलिजेंस। यहां पहुंचें।

- स्रोत: https://insights.glassnode.com/the-week-onchain-week-14-2024/