विशेष रूप से, लेख इस बात पर केंद्रित है कि क्या निजी खातों में रखी गई मौजूदा अधिशेष इकाइयाँ 2020 के दशक में वानिकी से बढ़ी हुई आपूर्ति आने से पहले 2030 तक कीमतों को कम रखने के लिए पर्याप्त होंगी। इसे समझने के लिए, लेख इस प्रकार है:

-

हम वर्तमान और मध्यम अवधि की मूल्य गतिशीलता के बारे में क्या जानते हैं।

-

नीलामी की लागत रोकथाम भंडार (सीसीआर) को ट्रिगर किए बिना एनजेड ईटीएस अधिशेष इकाइयों से कितने समय तक जीवित रह सकता है।

-

वे कारक जो अधिशेष को शून्य तक खींचने पर पीछे धकेल सकते हैं।

-

सरकार की प्रतिक्रिया के लिए इसका क्या मतलब है.

हाल के वर्षों में एनजेड ईटीएस पर दो मुद्दों पर टिप्पणी का फोकस रहा है।

सबसे पहले, वर्तमान में निजी खातों में बड़ी संख्या में इकाइयाँ हैं जो 'अधिशेष' हैं (यानी, जिनका कोई स्पष्ट उद्देश्य नहीं है)। इस अधिशेष को स्वयं बाजार टिप्पणीकारों (कॉवी, 2021) और आयोग (2024) दोनों ने अच्छी तरह से कवर किया है। आयोग के अधिशेष के नए अनुमान इसे 50.8 से 84 मिलियन यूनिट के दायरे में रखते हैं। यदि सटीक है, तो यह 2-3 वर्षों के उत्सर्जन समर्पण को कवर करने के लिए पर्याप्त होगा। इसमें कोई आश्चर्य की बात नहीं है कि स्पॉट-मार्केट कीमतें नीलामी मूल्य स्तर के आसपास क्यों मंडराती रहती हैं, और 2023 में सभी चार नीलामियां सफल क्यों नहीं हो पाईं। वनवासियों के लिए 2018-2022 अनिवार्य उत्सर्जन वापसी अवधि (एमईआरपी) की हालिया समाप्ति ने निस्संदेह आपूर्ति की इस प्रचुरता को बढ़ा दिया है।

दूसरा, दोनों सरकारी विभागों (एमपीआई, 2022; एमएफई, 2023) और आयोग (2023ए) के विश्लेषण ने मध्यम अवधि में वानिकी से प्रचुर आपूर्ति की तस्वीर चित्रित की है। यदि यह सच है, तो यह बढ़ी हुई आपूर्ति 2030 के दशक में इकाई कीमतों को कम कर देगी, जो स्थायी विदेशी वानिकी की दीर्घकालिक सीमांत लागत के आसपास स्थिर होने की संभावना है। मैनली (2023) के हालिया अनुमानों ने अधिकांश साइटों पर स्थायी कार्बन वानिकी के लिए लागत प्रभावी स्विच बनाने के लिए उत्पादन वनों के लिए आवश्यक कार्बन की कीमतें लगभग $50-$100 रखी हैं। मध्यम अवधि में प्रचुर वानिकी आपूर्ति की ये भविष्यवाणियाँ तीन बुनियादी आधारों पर आधारित हैं:

-

न्यूज़ीलैंड में वनों में रूपांतरण के लिए प्रचुर मात्रा में कम लागत वाली भूमि उपलब्ध है।

-

मौजूदा कार्बन कीमतों पर विदेशी वनीकरण लागत प्रभावी है। इसके विपरीत, सकल उत्सर्जन में कटौती के कई अवसर कीमत में लोचदार नहीं हैं।

-

वानिकी के लिए भूमि के रूपांतरण को धीमा करने के लिए क्षेत्रीय या राष्ट्रीय स्तर पर कुछ कानून मौजूद हैं। न ही व्यावहारिक बाधाएँ (जैसे, नर्सरी क्षमता) अपरिवर्तनीय हैं।

हालाँकि, ये भविष्यवाणियाँ उनके आलोचकों के बिना नहीं आई हैं। न्यूज़ीलैंड के वानिकी क्षेत्र के कुछ हिस्सों और माओरी वानिकी के हित सबसे महत्वपूर्ण आवाज़ों में से एक हैं। निश्चित रूप से, उनकी आलोचनाओं में भी वैधता है। विशेष रूप से, वनीकरण के समय कार्बन की कीमतों और बाद में वनीकरण की दरों के बीच सरलीकृत संबंध जो सरकार और आयोग के मॉडल में शामिल है, वानिकी निवेश में जाने वाले कारकों की एक विस्तृत श्रृंखला को याद करता है। इनमें से सबसे उल्लेखनीय दीर्घकालिक कार्बन रिटर्न हैं, जिन्हें वर्तमान में वनवासियों द्वारा विशेष रूप से अनिश्चित चर के रूप में देखा जा सकता है।

फिर भी, वनीकरण का बुनियादी अर्थशास्त्र सुझाव देगा कि वानिकी शुद्ध आपूर्ति के रूप में बढ़ती रहेगी, और संभवतः मध्यम अवधि के एनजेड ईटीएस कीमतों पर एक बड़ी भूमिका निभाएगी। हालाँकि इसके ख़त्म होने के समय को लेकर कुछ अनिश्चितता है।

लंबित सरकारी निर्णय भी इस बात में भूमिका निभा सकते हैं कि हम कितनी जल्दी प्रचुर मात्रा में वानिकी आपूर्ति देखेंगे। उदाहरण के लिए, हमें अभी भी यह देखना बाकी है कि सरकार राष्ट्रीय पार्टी की चुनाव प्रतिबद्धताओं में निर्धारित भूमि उपयोग क्षमता (एलयूसी) वर्ग द्वारा वनीकरण पर प्रतिबंधों पर कार्रवाई करेगी या नहीं। इसी तरह, स्थायी वन श्रेणी पर 2023 के परामर्श पर सरकार की प्रतिक्रिया अस्पष्ट है, लेकिन लंबी अवधि में एनजेड ईटीएस इकाई प्रवाह के लिए इसका बहुत महत्व है।

इसलिए मैंने आज और मध्यम अवधि में एनजेड ईटीएस के सामने आने वाले मुद्दों को कवर किया है। ऐसे मुद्दे जिनसे कई पाठक अब तक परिचित होंगे। लेकिन सवाल बने हुए हैं. इन समय-सीमाओं के बीच मूल्य पथ कैसा दिखेगा? और अधिशेष इकाइयों को कम करने के लिए आयोग का दृष्टिकोण कितना आक्रामक है?

अधिशेष निकासी के लिए आक्रामक रुख अपनाने का आयोग का इरादा तुरंत स्पष्ट होना चाहिए। यह स्वयं आयोग द्वारा स्वीकार किया गया है, जो नोट करता है कि (2024, पृष्ठ 16) "इस वर्ष अधिशेष में वृद्धि के हमारे अनुमान के आधार पर, हम इकाई सीमा स्तरों की सिफारिश कर रहे हैं जो नीलामी की मात्रा को काफी कम कर देते हैं"। इसी तरह, आयोग का घोषित लक्ष्य (पृष्ठ 48) "2030 तक अधिशेष को शून्य तक कम करना" उनकी सिफारिशों का एक महत्वपूर्ण चालक बना हुआ है।

गहराई से जानने के लिए, यह खंड एनजेड ईटीएस में अधिशेष ड्रॉडाउन दरों और कीमतों के लिए अपने दो लागत नियंत्रण भंडार (सीसीआर) और नीलामी मूल्य मंजिल से ऊपर उपलब्ध इकाइयों के बीच नीलामी की मात्रा के आयोग के प्रस्तावित ढांचे के निहितार्थ की जांच करता है।

वर्तमान में, नीलामी मात्रा को तीन पूलों में विभाजित किया गया है। सबसे पहले, इकाइयों का एक सामान्य पूल नीलामी मूल्य स्तर (64 में $2024) से ऊपर उपलब्ध है, 14.1 में इस पूल में 2024 मिलियन इकाइयाँ उपलब्ध हैं। हालाँकि, अतिरिक्त इकाइयों को बेचने के लिए, बोली को CCR ट्रिगर कीमतों तक पहुँचना होगा, साथ ही सीसीआर को दो पूलों के बीच विभाजित किया गया। उदाहरण के लिए, 2024 में, यदि बोली 2.8 डॉलर तक पहुँचती है तो अतिरिक्त 184 मिलियन इकाइयाँ उपलब्ध होंगी, और 4.9 डॉलर से ऊपर 230 मिलियन इकाइयाँ उपलब्ध होंगी। इसका मतलब यह है कि अगर बाजार को अगले कुछ वर्षों में मांग को पूरा करने के लिए सीसीआर पूल को कम करने की जरूरत है, तो एनजेड ईटीएस में आज तक देखी गई कीमतों की तुलना में कीमतों में काफी वृद्धि होगी।

उन बुनियादी बातों को ध्यान में रखते हुए, मैं अब यह जांचने पर विचार कर रहा हूं कि क्या सीसीआर के नीचे उपलब्ध अधिशेष, औद्योगिक आवंटन और नीलामी की मात्रा से संयुक्त आपूर्ति 2020 के दौरान संभावित मांग को पूरा करने के लिए पर्याप्त होगी। नीचे दिए गए चित्र 1 में शुद्ध उत्सर्जन मांग के मुकाबले नीलामी और औद्योगिक आवंटन से आपूर्ति की तुलना करके इसे स्पष्ट करने का प्रयास किया गया है। इस आंकड़े में शुद्ध उत्सर्जन मांग एनजेड ईटीएस सकल उत्सर्जन के लिए आयोग के 'वर्तमान नीति संदर्भ' परिदृश्य से बनाई गई है, जो एमपीआई से पूर्वानुमानित वानिकी निष्कासन के साथ संयुक्त है। दोनों घटक मोटे तौर पर आज कार्बन की कीमतों को दर्शाते हैं जो भविष्य में भी जारी रहेंगी।

|

| चित्रा 1: वर्तमान समय (~$50) कार्बन कीमतों पर शुद्ध उत्सर्जन मांग की तुलना में सीसीआर को ट्रिगर किए बिना यूनिट आपूर्ति उपलब्ध है। नोट्स: आंकड़ों में अंतर्निहित धारणाओं के विवरण के लिए, इस लेख के नीचे तकनीकी नोट्स देखें। |

2024-2029 की अवधि के लिए, शुद्ध उत्सर्जन और आपूर्ति के बीच साल-दर-साल एक बड़ा अंतर मौजूद है, औसतन 18.6 मिलियन यूनिट प्रति वर्ष। यह अंतर आंशिक रूप से आयोग द्वारा जानबूझकर किया गया खेल है, जिसकी रणनीति अधिशेष को कम करने के लिए कम आपूर्ति के उपयोग पर केंद्रित है। हालाँकि, अंतर की सीमा 1990 के दशक के मध्य में लगाए गए वनों की बहुतायत को भी दर्शाती है जो स्टॉक परिवर्तन लेखांकन पर पंजीकृत हैं जो अगले कुछ वर्षों में फसल के लिए निर्धारित हैं, और 2000 और 2010 के अधिकांश वर्षों के दौरान अपेक्षाकृत कम वनीकरण दर (सक्रिय का प्रतिनिधित्व) बढ़ते जंगल)।

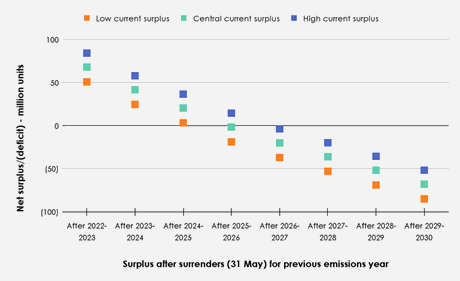

शुद्ध उत्सर्जन मांग और आपूर्ति के बीच चल रहे अंतर को देखते हुए, अगले कारक की जांच की जानी चाहिए कि संभावित अधिशेष गिरावट दरों के लिए इसका क्या मतलब है। नीचे चित्र 2 प्रत्येक वर्ष शुद्ध अधिशेष के स्तर को दर्शाता है यदि सीसीआर चालू नहीं हुआ है। आयोग के निम्न (50.7 मिलियन यूनिट), केंद्रीय (67.8 मिलियन) और उच्च (84 मिलियन) अनुमानों में से प्रत्येक वर्तमान अधिशेष मात्रा को शुरुआती बिंदु के रूप में चित्रित किया गया है।

|

| चित्रा 2: यदि सीसीआर ट्रिगर नहीं हुआ है तो पिछले उत्सर्जन वर्ष के लिए समर्पण (31 मई) के बाद शुद्ध अधिशेष। |

जबकि जिस समय अधिशेष को निकाला जाता है वह प्रत्येक शुरुआती अनुमान के बीच भिन्न होता है, सभी तीन परिदृश्यों में 2026-2027 समर्पण वर्ष तक अधिशेष को पूरी तरह से खींच लिया जाता है यदि सीसीआर चालू नहीं होता है। यह आयोग के पिछले बयानों (2023बी, पृष्ठ 11) की निरंतरता पर सवाल उठाता है कि सीसीआर का नीलामी मात्रा की प्रस्तावित संरचना के साथ "केवल शायद ही कभी उपयोग करने का इरादा है"।

हालाँकि ऊपर चित्र 2 में अधिशेष निकासी का चित्रण कुछ हद तक शैलीबद्ध है। वास्तव में, बाजार शुद्ध उत्सर्जन मांग और इकाई आपूर्ति के बीच अंतर को कम कर सकता है और उस तारीख को पीछे धकेल सकता है जिस पर अधिशेष को कार्बन मूल्य में वृद्धि से जुड़े कार्यों की एक श्रृंखला के माध्यम से खींचा जाता है। इसमे शामिल है:

सकल उत्सर्जन:

-

सकल उत्सर्जन में कमी.

वानिकी:

-

वनरोपण में वृद्धि.

-

वनों की कटाई में कमी.

-

उत्पादन वनों को स्थायी वनों में परिवर्तित करना।

-

उत्पादन वनों के लिए कटाई में देरी।

-

एनजेड ईटीएस के बाहर मौजूदा वनों को पंजीकृत करना (संभावित रूप से इन्हें स्थायी वनों में परिवर्तित करने सहित)।

-

काटे गए वनों के लिए स्वैच्छिक उत्सर्जन रिटर्न (वीईआर) के उपयोग से बचना।

अतिरिक्त आपूर्ति प्राप्त करना:

-

निजी खातों में रखी गैर-अधिशेष इकाइयों को जारी करना।

-

सीसीआर को ट्रिगर करना.

शुद्ध उत्सर्जन मांग और आपूर्ति के बीच अंतर को कम करने के लिए इन कार्यों के सापेक्ष महत्व पर अब बारी-बारी से चर्चा की गई है।

अंतर को पाटने के लिए सकल उत्सर्जन के अवसर

यह सोचने का कारण है कि सकल उत्सर्जन में कटौती अगले कुछ वर्षों में आपूर्ति और शुद्ध उत्सर्जन मांग के बीच अंतर को कम करने में अपेक्षाकृत छोटी भूमिका निभा सकती है। आयोग के 'प्रदर्शन मार्ग' (जिसमें 150 तक ~$2030 तक पहुंचने वाली बढ़ती कार्बन मूल्य पथ और एनजेड ईटीएस के बाहर अतिरिक्त नीतियों और उपायों की विशेषता है) और इसके 'वर्तमान नीति संदर्भ' परिदृश्य (एक स्थिर ~ की विशेषता) के माध्यम से प्राप्त सकल उत्सर्जन में कटौती के बीच अंतर $50 कार्बन मूल्य) 2020 के मध्य में न्यूनतम है, हालांकि बाद के दशकों में इन मार्गों के बीच अंतर अधिक स्पष्ट है।

इसे नीचे चित्र 3 में देखा जा सकता है, जो दोनों सकल उत्सर्जन मार्गों के लिए प्रति वर्ष अधिशेष में परिवर्तन को दर्शाता है। सकल उत्सर्जन के लिए प्रत्येक मार्ग अधिशेष निकासी के लिए लगभग समान समय देखता है। हालाँकि, यह अंतर 23.8 के मध्य तक (2030 उत्सर्जन वर्ष के लिए समर्पण के बाद) शुद्ध अधिशेष में 2029 मिलियन यूनिट के अंतर तक बढ़ता जा रहा है।

|

| चित्रा 3: 'वर्तमान नीति संदर्भ' और 'प्रदर्शन मार्ग' परिदृश्यों के लिए सकल उत्सर्जन में कटौती के बीच तुलना में प्रत्येक वर्ष समर्पण के बाद शुद्ध अधिशेष। |

अंतर को पाटने के लिए वानिकी के अवसर

शुद्ध उत्सर्जन मांग और उपलब्ध आपूर्ति के बीच अंतर को कम करने में वनीकरण में वृद्धि और वनों की कटाई में कमी थोड़ी भूमिका निभा सकती है। हालाँकि, नए वनों की धीमी वृद्धि दर और नए वनीकरण की योजना बनाने के लिए आवश्यक समय को देखते हुए, एमपीआई द्वारा तैयार किए गए मौजूदा केंद्रीय अनुमानों से परे उत्पन्न कोई भी नया वनीकरण (प्रति वर्ष ~40,000 हेक्टेयर रोपण) सुई को अगले 2-5 में ज्यादा स्थानांतरित नहीं करेगा। शुद्ध उत्सर्जन मांग के लिए वर्ष। इसी प्रकार वर्तमान राजनीतिक परिस्थितियाँ वनीकरण में निकट अवधि के निवेश को बाधित करने की संभावना है। इस अनिश्चितता के लिए उद्धृत कारकों में 2023 ईटीएस समीक्षा, एनजेड ईटीएस के तहत वानिकी में भाग लेने वाली शर्तों में मूलभूत परिवर्तन की वकालत करने वाले आयोग की सलाह, और भूमि उपयोग क्षमता (एलयूसी) वर्गों को सीमित करने के लिए राष्ट्रीय पार्टी की घोषणापत्र प्रतिबद्धताएं शामिल हैं जो वन हो सकते हैं पर लगाया गया.

इस बीच वनों की कटाई अपेक्षाकृत निम्न स्तर पर बनी हुई है। यह भी स्पष्ट नहीं है कि भविष्य में वनों की कटाई कार्बन की कीमतों में बदलाव के प्रति कितनी संवेदनशील होगी, हाल ही में वनों की कटाई उच्च मूल्य वाले भूमि उपयोग जैसे कि डेयरी और बागवानी, या आवास, बुनियादी ढांचे, स्कूलों, मराई, सड़कों और जीवनशैली ब्लॉकों में रूपांतरण के कारण हुई है।

यह अधिक संभावना है कि किसी भी लंबित कमी का लाभ उठाने की चाहत रखने वाले साहसी ऑपरेटर या तो उत्पादन वनों को स्थायी कार्बन वनों में परिवर्तित करने, मौजूदा वनों के लिए फसल में देरी करने या एनजेड ईटीएस के बाहर मौजूदा वनों को पंजीकृत करने की जांच करेंगे।

हालाँकि, फिर भी, इन्हें आगे बढ़ाने के लिए बाज़ार के लचीलेपन पर संदेह करने के कई कारण हैं। मौजूदा परिपक्व उत्पादन वनों को स्थायी वनों में बदलने के लिए, इस दृष्टिकोण के लिए किसी भी अल्पकालिक कमी का लाभ उठाने के लिए कार्बन वानिकी कंपनियों द्वारा महत्वपूर्ण अग्रिम वित्तपोषण की आवश्यकता होती है। ऐसा इसलिए है क्योंकि इन कंपनियों को जंगल को स्थायी जंगल में बदलने और अगले कुछ वर्षों के भीतर बाजार की गतिशीलता का लाभ उठाने में सक्षम होने के लिए फसल राजस्व छोड़ने के लिए मौजूदा भूमि मालिक को भुगतान करना होगा। कुछ स्थानों पर जहां फसल की कटाई आर्थिक नहीं है, वहां अनुबंधों की संरचना करना संभव हो सकता है ताकि मौजूदा मालिक मौजूदा अर्जित इकाइयों के साथ चले जाएं, हालांकि इस प्रकार की भूमि केवल पंजीकृत वनों के एक हिस्से का प्रतिनिधित्व करेगी (और इसके लिए अभी भी काफी समय, श्रम की आवश्यकता होगी) और कानूनी संसाधनों को बाज़ार-गतिशील स्तर तक क्रियान्वित करने के लिए)।

कार्बन वन कंपनियाँ भूस्वामियों के साथ संविदात्मक व्यवस्था की मांग करके इस अग्रिम लागत को कम करने की कोशिश कर सकती हैं, जहाँ वे पुनर्रोपित वन पर अर्जित भविष्य की इकाइयों का नियंत्रण संभालने से पहले, मौजूदा उत्पादन वन की कटाई की अनुमति देते हैं। हालाँकि, इस व्यवस्था में, अगले 5 वर्षों में इकाइयों का शुद्ध-प्रवाह काफी हद तक वैसा ही होगा जैसा कि होता अगर जंगल सिर्फ एक उत्पादन वन बना रहता (इस लेख में अनुमानों में थोड़ा अंतर होता)।

एनजेड ईटीएस के बाहर मौजूदा वनों को पंजीकृत करना भविष्य में काफी विशिष्ट रहने की संभावना है, क्योंकि कंपनी को मौजूदा वन मालिकों के साथ कई अनुबंधों पर बातचीत करने के लिए इस रणनीति का पालन करने की आवश्यकता है। हाल ही में स्टॉक परिवर्तन श्रेणी को हटाने से भी इस दृष्टिकोण के आकर्षण में कमी आने की संभावना है।

इसके अलावा यह संभावना है कि पहले से ही भूमि मालिकों का एक हिस्सा है जिसने हाल के वर्षों में एनजेड ईटीएस में वनों को पंजीकृत करने और इन्हें स्थायी कार्बन वनों में परिवर्तित करने की इस रणनीति को अपनाया है। भूस्वामी जो अब अगले कुछ वर्षों में कोई भी पुरस्कार प्राप्त करने के लिए तैयार हैं। यह 2022 के अंत में स्टॉक परिवर्तन लेखांकन के तहत पंजीकरण करने की क्षमता को बंद करने वाले पंजीकरणों की भीड़ के माध्यम से स्पष्ट है। हालाँकि, यह भीड़ पहले से ही आयोग के वर्तमान अधिशेष के अनुमान और वानिकी निष्कासन प्रवाह के सरकारी पूर्वानुमानों में शामिल है। (जो मानता है कि एनजेड ईटीएस में जंगलों का एक हिस्सा स्थायी कार्बन वन हैं)।

कटाई में देरी की चाह रखने वाली वन कंपनियों के लिए, बड़े आकार के लट्ठों के घटते मूल्य, श्रम की उपलब्धता, जंगल के बड़े क्षेत्रों की कटाई से संबंधित प्रबंधन बाधाएं, और मिलों या आयातकों के साथ मौजूदा अनुबंध व्यवस्थाएं इस रणनीति को आगे बढ़ाने की क्षमता में बाधा डालने की संभावना है। . इसी तरह, यदि वनवासियों को फसल कटाई के समय संबंधित इकाइयों को आत्मसमर्पण करने की आवश्यकता होती है, तो इकाई कीमतों में प्रत्याशित उतार-चढ़ाव का अनुमान गलत होने पर यह रणनीति जोखिम का एक बड़ा स्तर वहन करती है।

इस दृष्टिकोण से जुड़ा हुआ अगले कुछ वर्षों में कटाई करने वाले वनवासियों द्वारा स्वैच्छिक उत्सर्जन रिटर्न (वीईआर) के उपयोग से बचना है। हालांकि इस प्रथा के खत्म होने की संभावना है (मतलब वानिकी की शुद्ध उत्सर्जन मांग एमईआरपी के अंत में अपेक्षाकृत बड़ी शुद्ध मांग या आपूर्ति के रूप में काफी अव्यवस्थित होने की संभावना है), वर्तमान एमईआरपी (2023-2025) की छोटी लंबाई का मतलब शोर है वीईआर से बचने से अधिशेष निकासी की समग्र तस्वीर प्रभावित नहीं होनी चाहिए।

सीसीआर या निजी खातों से अतिरिक्त आपूर्ति प्राप्त करना

इसके बाद, मैं उन इकाइयों के बाहर की तरलता की ओर मुड़ता हूं जिन्हें वर्तमान में निजी खातों में मौजूद 160.8 मिलियन इकाइयों के पूल के भीतर 'अधिशेष इकाइयों' के रूप में वर्गीकृत किया गया है। विशेष रूप से मैं पूछता हूं, यदि इन्हें अगले कुछ वर्षों में खरीदा और उपयोग किया जा सके, तो क्या ये संभावित आसन्न कमी से निपटने के लिए पर्याप्त होंगे?

आयोग आम तौर पर निजी खातों में रखी गई इन गैर-अधिशेष इकाइयों को या तो हेजिंग के लिए अलग रखी गई इकाइयों, 1990 से पहले की आवंटन इकाइयों और 1989 के बाद के स्टॉक परिवर्तन वनपालों द्वारा भविष्य की आत्मसमर्पण देनदारियों के लिए रखी गई इकाइयों के रूप में वर्गीकृत करता है।

आयोग की हालिया सलाह में हेजिंग के लिए 19.8 से 36.6 मिलियन यूनिट इकाइयां उपलब्ध हैं। हालांकि अगले कुछ वर्षों में इन हेज्ड वॉल्यूम की पूर्ण तैनाती उस बिंदु को आगे बढ़ाएगी जहां शुद्ध अधिशेष वॉल्यूम एक या दो साल तक शून्य तक पहुंच जाएगा, लेकिन यह देखना मुश्किल है कि लंबित कमी से निपटने के लिए यह अपने आप में पर्याप्त होगा। 2030 के दशक में वानिकी की मात्रा पूरी तरह से आ जाएगी।

1990 से पहले के वन आवंटन के लिए, 16.2 मिलियन इकाइयाँ वर्तमान में निजी खातों में रखी गई हैं। यह फिर से केवल कमी को दूर करने का ही एक रास्ता हो सकता है, यह देखते हुए कि ये कुछ भूस्वामियों द्वारा इकाइयों को छोड़ने की कम इच्छा के कारण बाधित होने की संभावना है। यह या तो जागरूकता की कमी के कारण हो सकता है कि भूमि मालिक के पास इकाइयाँ हैं, भूमि उपयोग लचीलेपन को बनाए रखने की इच्छा, या इन्हें दीर्घकालिक निवेश के रूप में रखने की इच्छा। आयोग की कार्यप्रणाली भी बेचने की इच्छा की कमी को दर्शाती है, उनका अनुमान है कि 1990 से पहले की इकाइयाँ दशक के अंत तक 6.1 से 8.5 मिलियन यूनिट तक बेची जा सकती थीं।

निजी खातों में रखी गई गैर-अधिशेष इकाइयों का अंतिम पूल 1989 के बाद की वन इकाइयाँ हैं जो भविष्य की फसल देनदारियों के लिए रखी गई हैं। आयोग की सलाह वर्तमान में यह सीमा 51 से 65 मिलियन यूनिट रखती है। इस आपूर्ति के कुछ हिस्से उपरोक्त अनुभाग में निर्धारित कुछ कार्रवाइयों (उदाहरण के लिए, उत्पादन वनों को स्थायी वनों में परिवर्तित करना) के माध्यम से उपलब्ध हो सकते हैं। हालाँकि, जैसा कि ऊपर बताया गया है, इन्हें बड़े पैमाने पर आगे बढ़ाना चुनौतीपूर्ण हो सकता है, और एक जोखिम भरा प्रयास हो सकता है क्योंकि एनजेड ईटीएस में वानिकी की दीर्घकालिक भूमिका विवाद का राजनीतिक मुद्दा बनी हुई है।

इन तीन प्रकार की गैर-अधिशेष इकाइयों का अधिशेष निकासी दरों पर पड़ने वाले प्रभाव की जांच करने वाला एक उदाहरण परिदृश्य यह समझने में मदद कर सकता है कि वे कितना बड़ा प्रभाव डाल सकते हैं। इसे नीचे चित्र 4 में दिखाया गया है जो केंद्रीय अधिशेष परिदृश्य (चित्र 2 और चित्र 3 में दिखाया गया है) के बीच अधिशेष की गिरावट की तुलना एक काल्पनिक परिदृश्य से करता है जिसमें अतिरिक्त 59.7 मिलियन इकाइयाँ उपलब्ध हो जाती हैं। यह परिदृश्य अगले कुछ वर्षों में निजी खातों में मौजूद 80 मिलियन इकाइयों में से 160.8% को तरल होने का प्रतिनिधित्व करता है।

|

| चित्रा 4: 59.7-5 तक 2024 वर्षों में अधिशेष के बाहर अतिरिक्त 2929 मिलियन इकाइयों की निकासी की तुलना में आयोग के केंद्रीय अनुमान के लिए अधिशेष निकासी। |

जैसा कि चित्र 4 में दिखाया गया है, भंडार के भीतर इकाइयों की यह अतिरिक्त निकासी दशक के अंत तक अधिशेष इकाइयों की पूर्ण निकासी में देरी करती है, और सीसीआर को ट्रिगर करने की आवश्यकता के बिना। इससे पता चलता है कि हालांकि सीसीआर को ट्रिगर करना छोड़ना संभव है, लेकिन निजी खातों में रखी गई इकाइयों के एक महत्वपूर्ण हिस्से को तरल बनाने की आवश्यकता होगी।

अंत में, जहां तक सीसीआर को ट्रिगर करने की बात है, इस लेख में उपयोग किए गए स्थैतिक विश्लेषण के साथ इस परिदृश्य की जांच करना मुश्किल है (ऊपर निर्धारित संभावित कार्रवाइयों की सीमा को ध्यान में रखते हुए जो कार्बन की कीमतें बढ़ने पर शुद्ध उत्सर्जन मांग और आपूर्ति को प्रभावित कर सकती हैं)।

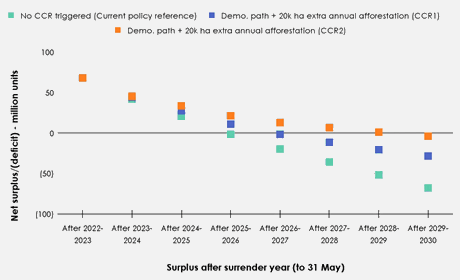

नीचे दिया गया चित्र 5 इस बात का एक मोटा चित्रण देने का प्रयास करता है कि अगले कुछ वर्षों में सीसीआर की ओर बढ़ने वाला मूल्य मार्ग अधिशेष में कमी का क्या मतलब हो सकता है। यह आंकड़ा मानता है कि सकल उत्सर्जन 'प्रदर्शन मार्ग' पर स्विच करता है, और 'वर्तमान नीति संदर्भ' परिदृश्य में देखे गए के शीर्ष पर 20,000 से हर साल अतिरिक्त 2024 हेक्टेयर वनीकरण होता है। जैसा कि नीचे दिए गए आंकड़े में देखा गया है, यहां तक कि ऐसी स्थिति में भी जहां प्रत्येक नीलामी में कीमतों को दूसरे सीसीआर ट्रिगर तक बोली लगाई जाती है, अधिशेष 2030 तक पूरी तरह से समाप्त हो जाता है।

|

| चित्रा 5: ट्रिगरिंग सीसीआर की तुलना में सीसीआर के बिना अधिशेष ड्रॉडाउन ट्रिगर हुआ। |

इस लेख के साथ, मैंने यह जांचने की कोशिश की कि क्या निजी खातों में अधिशेष इकाइयों की मात्रा सीसीआर मूल्य ट्रिगर को ट्रिगर किए बिना अधिशेष निकासी के लिए आयोग के आक्रामक दृष्टिकोण से निपटने के लिए पर्याप्त होगी। यदि 2030 के दशक में बढ़ी हुई वानिकी आपूर्ति पूरी तरह से लागू होने तक दुर्लभ आपूर्ति से निपटना संभव है, तो यह उम्मीद करना उचित होगा कि कम हुई इकाई कीमतें दिन का स्वाद बनी रहेंगी। इसके विपरीत, सीसीआर के सक्रिय होने से यथास्थिति डिजाइन के तहत शेष दशक में एनजेड ईटीएस में काफी उतार-चढ़ाव भरा सफर हो सकता है।

दशक के शेष भाग में शुद्ध उत्सर्जन मांग के बीच व्यापक अंतर को देखते हुए (अगले कुछ वर्षों में फसल के कारण 1990 के दशक के मध्य में लगाए गए वनों की भरमार से और अधिक बढ़ गया), ऐसा प्रतीत होता है कि आयोग की सलाह दी गई सेटिंग्स का वांछित प्रभाव होना चाहिए अधिशेष इकाइयों की तेजी से कमी। यद्यपि संभावित रूप से दशक के अंत से काफी पहले (उदाहरण के लिए, 2020 के मध्य तक), और आयोग ने जो चाहा है। इससे यह सवाल उठता है कि क्या आयोग की सेटिंग्स में उनके अनुमान से कहीं अधिक कुछ है।

संयुक्त कारकों का अनुमान लगाना संभव है, जो कागज पर, 2020 के दशक में कार्बन की कीमत में महत्वपूर्ण वृद्धि को रोक सकते हैं। उदाहरण के लिए, हेजिंग वॉल्यूम की तैनाती के माध्यम से, कार्बन वानिकी कंपनियों ने फसल के करीब उत्पादन वनों को खरीद लिया, 40,000 हेक्टेयर से ऊपर वनीकरण की उच्च दर जारी रखी, और इस आलेख में निर्धारित अन्य दृष्टिकोण। फिर भी, यह देखना बाकी है कि इनमें से कुछ दृष्टिकोण कितने स्केलेबल हैं। इसी तरह, बाजार की सापेक्ष अपरिपक्वता, आज तक कच्चे तेल की कीमत की खोज, और गैर-प्रतिभागी सट्टेबाजों के संभावित प्रभाव से पता चलता है कि अगले कुछ वर्षों में एनजेड ईटीएस का मूल्य पथ इष्टतम व्यवहार को प्रतिबिंबित करने की संभावना नहीं है।

बढ़ती कार्बन कीमत के माध्यम से सकल उत्सर्जन पर सक्रिय कार्रवाई के समर्थकों के लिए, 2020 के शेष समय में बाजार में आपूर्ति को कम करके दोगुना करने का आयोग का दृष्टिकोण आकर्षक होने की संभावना है। साहसी कार्बन वन संचालकों और बाजार सट्टेबाजों के लिए, ये सेटिंग्स बाजार के अवसरों की एक श्रृंखला भी प्रस्तुत करती हैं।

हालाँकि, आयोग द्वारा गंभीर रूप से कम आपूर्ति वाले बाजार का विकल्प प्रस्तुत करने के साथ, यह देखना कठिन है कि आयोग द्वारा प्रस्तावित सीसीआर मात्रा और मूल्य ट्रिगर का स्केलिंग कुछ सरकारी दलों के 'लगातार बढ़ती कीमत' के संकेतित उद्देश्य के साथ कैसे फिट बैठता है। . इसी प्रकार कानून में उन मामलों के लिए निर्धारित कारक हैं जिन पर मंत्री को नीलामी की मात्रा निर्धारित करते समय विचार करना चाहिए और मूल्य नियंत्रण सेटिंग्स परामर्श के लिए मेज पर कम आक्रामक विकल्प रखने की सोच रखने वाली सरकार के लिए पर्याप्त जगह प्रदान करती हैं। इन कारकों में मुद्रास्फीति, घरों और अर्थव्यवस्था पर प्रभाव, ईटीएस का उचित कामकाज, और निश्चित रूप से किकर, कोई भी अन्य मामले शामिल हैं जिन्हें मंत्री प्रासंगिक मानते हैं।

बहुत अधिक काम करने वाले विचारों के बावजूद, मेरा व्यक्तिगत झुकाव यह होगा कि अगले कुछ वर्षों में कीमतों को निर्देशित करने के साधन के रूप में नीलामी की मात्रा को आगे के मूल्य बैंड में बेहतर संरचना पर ध्यान देने की आवश्यकता है। उदाहरण के लिए, इसका मतलब यह हो सकता है कि मध्य-बिंदु मूल्य-ट्रिगर सीसीआर (उदाहरण के लिए, ~$120) निर्धारित करने के लिए सीसीआर और सामान्य नीलामी मात्रा दोनों के हिस्सों से इकाइयों को लिया जाए, जो आम तौर पर एक स्वस्थ बाजार में ट्रिगर होने की उम्मीद है। बहुत अधिक सीसीआर लिफाफा रखते हुए, जिसकी आवश्यकता होने की संभावना नहीं है, वर्तमान में आयोग द्वारा उनके सीसीआर के लिए उपयोग की जाने वाली कीमतों पर रखा गया है। हालाँकि, इस तरह के दृष्टिकोण के प्रभावी कार्यान्वयन के लिए नीलामी की मात्रा और मूल्य ट्रिगर निर्धारित करने के लिए आयोग की कार्यप्रणाली में वर्तमान में शामिल शुद्ध उत्सर्जन मांग की प्रतिक्रिया की अधिक जांच की आवश्यकता होगी। कीमत की शुद्ध बाज़ार खोज के समर्थक भी इस दृष्टिकोण से नाराज़ हो सकते हैं (भले ही NZ ETS ने यकीनन कभी भी ऐसे बाज़ार के रूप में कार्य नहीं किया है)।

फिर भी, एनजेड ईटीएस के दीर्घकालिक उद्देश्यों के बारे में प्रश्न नीलामी की मात्रा और मूल्य ट्रिगर निर्धारित करने के लिए एक सामंजस्यपूर्ण दृष्टिकोण पर उतरने के लिए सर्वोपरि बने हुए हैं। सकल उत्सर्जन को कम करने (अगले कुछ वर्षों में और सुधारों के माध्यम से) पर केंद्रित एनजेड ईटीएस के लिए आयोग की सिफारिशों को अपनाने की दिशा में सोच रही सरकार को आम तौर पर इसकी सलाह दी गई सेटिंग्स पर टिके रहने में कुछ हिचकिचाहट होनी चाहिए। हालाँकि, एनजेड ईटीएस के लिए अलग-अलग लक्ष्य रखने वाली सरकार के लिए, नियमों के एक सुसंगत सेट को लागू करने के लिए उन लक्ष्यों को परिभाषित और संप्रेषित करना अनिवार्य है।

क्रिस्टन ग्रीन एक पर्यावरण नीति विशेषज्ञ हैं। लेख मूल रूप से मीडियम पर प्रकाशित हुआ.

__________________________________________________________________________

तकनीकी नोट्स: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

संदर्भ

जलवायु परिवर्तन आयोग (2023ए) 2023 सरकार की दूसरी उत्सर्जन कटौती योजना के लिए नीति की दिशा पर सलाह। वेलिंगटन, न्यूजीलैंड: जलवायु परिवर्तन आयोग, पी. 193. यहां उपलब्ध है: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

जलवायु परिवर्तन आयोग (2023बी) 2024-2028 के लिए एनजेड ईटीएस इकाई सीमा और मूल्य नियंत्रण सेटिंग्स पर सलाह। वेलिंगटन, न्यूजीलैंड: जलवायु परिवर्तन आयोग, पी. 64. यहां उपलब्ध है: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (पहुँचा: 14 मार्च 2024)।

जलवायु परिवर्तन आयोग (2024) 2025-2029 के लिए एनजेड ईटीएस इकाई सीमा और मूल्य नियंत्रण सेटिंग्स पर सलाह। वेलिंगटन, न्यूजीलैंड: जलवायु परिवर्तन आयोग, पी. 74. यहां उपलब्ध है: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (पहुँचा: 14 मार्च 2024)।

कोवी, एम. (2021) 'एनजेड ईटीएस: ए टेल ऑफ़ टू स्टॉकपिल्स', 5 सितंबर। उपलब्ध है: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (पहुँचा: 15 मार्च 2024)।

मैनली, बी. (2023) 'न्यूजीलैंड वृक्षारोपण के लिए उत्पादन वानिकी और स्थायी वानिकी की सापेक्ष लाभप्रदता पर कार्बन मूल्य का प्रभाव', वन नीति और अर्थशास्त्र, 156, पी। 103057. यहां उपलब्ध है: https://doi.org/10.1016/j.forpol.2023.103057.

प्राथमिक उद्योग मंत्रालय (एमपीआई) (2022) स्थायी विदेशी वनीकरण प्रोत्साहन का प्रबंधन। विनियामक प्रभाव वक्तव्य. वेलिंगटन, न्यूज़ीलैंड: न्यूज़ीलैंड सरकार, पी. 107. यहां उपलब्ध है: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (पहुँचा: 15 मार्च 2024)।

पर्यावरण मंत्रालय (एमएफई) (2023) न्यूजीलैंड उत्सर्जन व्यापार योजना की समीक्षा: मॉडलिंग का सारांश। एमई 1785. वेलिंगटन, न्यूज़ीलैंड: न्यूज़ीलैंड सरकार, पृ. 46. यहां उपलब्ध है: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- एसईओ संचालित सामग्री और पीआर वितरण। आज ही प्रवर्धित हो जाओ।

- प्लेटोडेटा.नेटवर्क वर्टिकल जेनरेटिव एआई। स्वयं को शक्तिवान बनाएं। यहां पहुंचें।

- प्लेटोआईस्ट्रीम। Web3 इंटेलिजेंस। ज्ञान प्रवर्धित। यहां पहुंचें।

- प्लेटोईएसजी. कार्बन, क्लीनटेक, ऊर्जा, पर्यावरण, सौर, कचरा प्रबंधन। यहां पहुंचें।

- प्लेटोहेल्थ। बायोटेक और क्लिनिकल परीक्षण इंटेलिजेंस। यहां पहुंचें।

- स्रोत: https://www.carbonnews.co.nz/story.asp?storyID=31085