कॉरपोरेट्स को ऐतिहासिक रूप से भुगतान लेनदेन की स्थिति और खाता स्थिति पर वास्तविक समय की जानकारी तक पहुंचने में चुनौतियों का सामना करना पड़ा है, खासकर जटिल सीमा पार लेनदेन में

***

इनसाइट्स

***

कॉर्पोरेट भुगतान: कॉर्पोरेट और बैंकों के लिए प्रमुख समस्या बिंदुओं की पहचान करना

सीमा पार से भुगतान के लिए शुरू से अंत तक लेनदेन की स्थिति पर सीमित दृश्यता

कॉरपोरेट्स को ऐतिहासिक रूप से भुगतान लेनदेन की स्थिति और खाता स्थिति पर वास्तविक समय की जानकारी तक पहुंचने में चुनौतियों का सामना करना पड़ा है, विशेष रूप से कई मध्यस्थों से जुड़े जटिल सीमा पार लेनदेन में। दृश्यता की इस कमी के कारण अक्षमताएँ पैदा हुई हैं

नकदी प्रवाह के पूर्वानुमान और बैंकों द्वारा ली जाने वाली फीस को समझने में कठिनाई। हालाँकि SWIFT ग्लोबल पेमेंट्स इनोवेशन (GPI) जैसी पहल का उद्देश्य इन मुद्दों का समाधान करना है, लेकिन बैंकों द्वारा इसे अपनाना धीमा है।

✅ फंड की स्थिति और बैंक खातों के समग्र दृश्य का अभाव

कॉरपोरेट्स के पास जटिल संगठनात्मक संरचनाएं हैं, जिनके क्षेत्रीय कार्यालय दुनिया भर में फैले हुए हैं। प्रत्येक क्षेत्रीय कार्यालय विक्रेताओं और कर्मचारियों को भुगतान के साथ-साथ आंतरिक खर्चों के प्रबंधन के लिए अपने स्थानीय बैंक खाते का उपयोग करना पसंद करता है। इसके अलावा,

कॉरपोरेट्स के कई बैंकिंग संबंध होते हैं और वे अपने भुगतान संसाधित करने के लिए विभिन्न बैंक खातों का उपयोग करते हैं। इसलिए, संग्रह और भुगतान पर नज़र रखना एक चुनौती बन जाता है, जिससे कई बैंकों के खातों में फंड की स्थिति के समग्र दृश्य की कमी हो जाती है।

✅ विभिन्न भुगतान आवश्यकताओं के कारण कॉर्पोरेट्स के लिए असंगत भुगतान अनुभव

कॉरपोरेट्स की जटिल भुगतान आवश्यकताएँ होती हैं। उन्हें अपने आपूर्तिकर्ताओं, सहायक कंपनियों और कर्मचारियों को भुगतान करने के साथ-साथ अपने ग्राहकों से भुगतान एकत्र करने की आवश्यकता है, जो कई देशों में फैले हो सकते हैं। इन विविध भुगतानों का समर्थन करने के लिए

ज़रूरतें (वास्तविक समय भुगतान, सीमा-पार भुगतान, विदेशी मुद्रा [एफएक्स] भुगतान, आदि), जिनके लिए अलग-अलग मैसेजिंग मानकों (घरेलू और सीमा-पार समाशोधन और निपटान) की आवश्यकता होती है, बैंकों को कई टीमें/भुगतान प्रणाली स्थापित करनी होंगी, जो कभी-कभी हो सकता है

कॉर्पोरेट ग्राहकों के लिए असंगत अनुभव का कारण बनता है।

✅ निर्बाध कॉर्पोरेट कनेक्टिविटी के लिए जटिल एकीकरण आवश्यकताएँ

कॉरपोरेट कई बैंकिंग संबंधों का प्रबंधन करते हैं और भुगतान करने के लिए ईआरपी-टू-बैंक एकीकरण जैसे विभिन्न संचार तरीकों पर भरोसा करते हैं। हालाँकि, सुरक्षा, प्रारूप और प्रोटोकॉल चुनौतियों के कारण यह एकीकरण जटिल और समय लेने वाला है। जबकि

बड़े निगम इन समाधानों में निवेश कर सकते हैं, छोटे निगम संघर्ष करते हैं। इसे संबोधित करने के लिए, बैंक सभी कॉर्पोरेट ग्राहकों के लिए अपनी सेवाओं तक पहुंच को आसान बनाने के लिए एपीआई जैसे मानकीकृत कनेक्टिविटी विकल्प तलाश रहे हैं, जिससे छोटे ग्राहकों पर बोझ कम हो सके।

व्यवसायों।

✅ बोझिल बैंक विवरण समाधान

कॉरपोरेट्स को ईआरपी खातों के साथ अपने बैंक स्टेटमेंट के मिलान के लिए बड़ी अकाउंटिंग टीमें रखनी चाहिए, क्योंकि यह एक समय लेने वाली और जटिल प्रक्रिया है। इसके अलावा, ऑटो रिकंसिलेशन और मल्टीपल का समर्थन करने के लिए ईआरपी सिस्टम में सीमाएं हैं

कथन प्रारूप.

स्रोत डेलॉइट

***

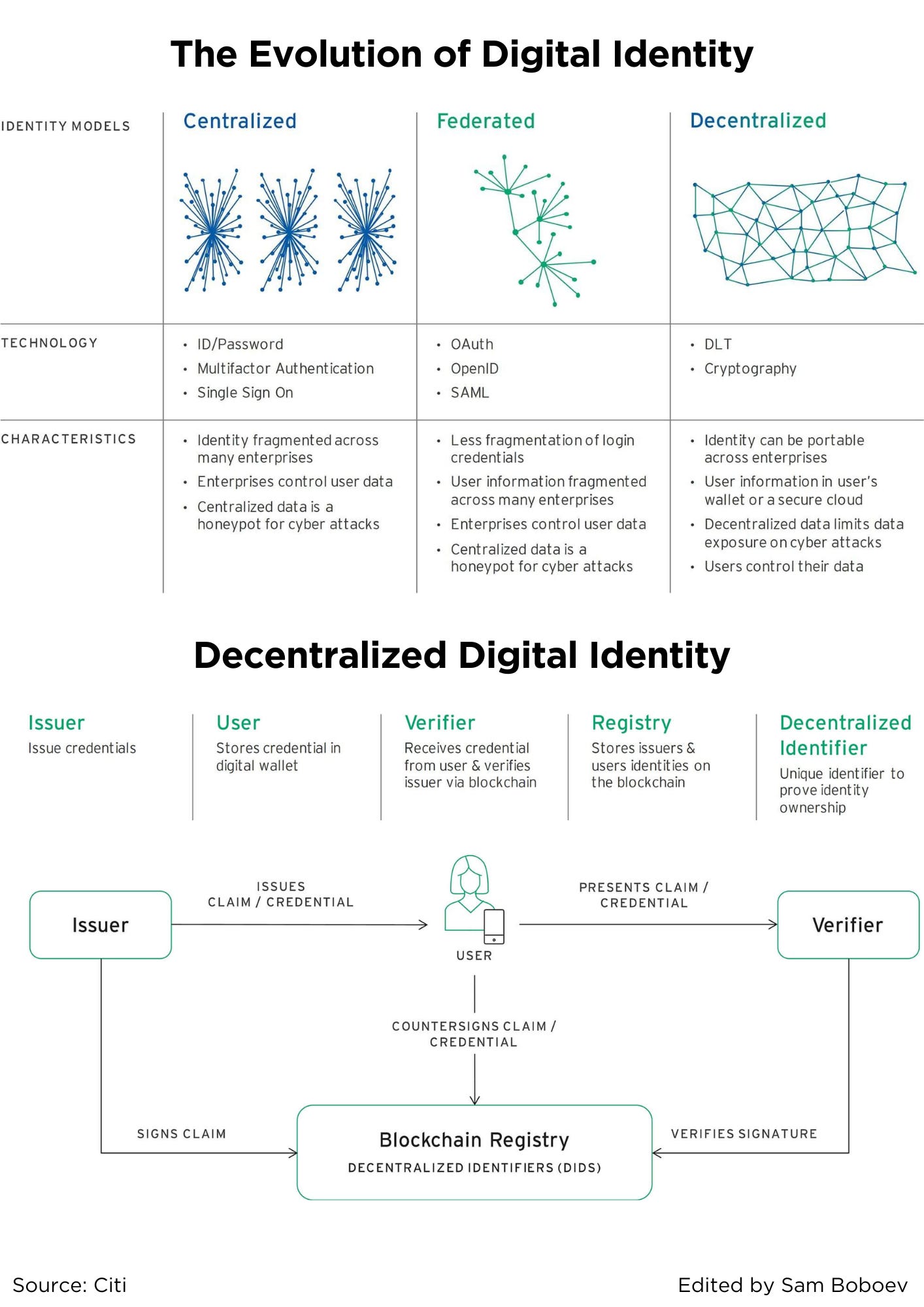

डिजिटल पहचान का विकास

डिजिटल पहचान का पहला और अभी भी सबसे सामान्य रूप गुप्त साझा-गुप्त मॉडल है जिससे कोई भी व्यक्ति जिसने कभी भी उपयोगकर्ता नाम और पासवर्ड का उपयोग किया है, परिचित है। सेवा प्रदाता उपयोगकर्ताओं को शामिल करने के लिए ऑनलाइन और ऑफलाइन प्रक्रियाओं के संयोजन का उपयोग करते हैं

पासवर्ड, मां के मायके के नाम और पुष्टिकरण ईमेल जैसे रहस्यों के माध्यम से भविष्य की बातचीत के लिए उनकी पहचान प्रमाणित करें। इस केंद्रीकृत मॉडल में, उपयोगकर्ता की जानकारी सेवा प्रदाताओं के एक समूह में विभाजित है। यह विधि असुविधाजनक है

उपयोगकर्ताओं को, जिन्हें उपयोगकर्ता नाम और पासवर्ड की लगातार बढ़ती सूची याद रखनी चाहिए, और हैकर्स के लिए पहचान की चोरी करना आसान बनाता है।

सेवा प्रदाताओं के लिए, यह समाधान न तो सुरक्षित है और न ही कुशल है। उपयोगकर्ता पासवर्ड के साथ अक्सर छेड़छाड़ की जाती है (आंशिक रूप से क्योंकि उपयोगकर्ता सेवाओं में पासवर्ड दोहराते हैं) या भूल जाते हैं, जिससे महंगा सुरक्षा उल्लंघन होता है और पासवर्ड रीसेट ग्राहक सेवा कॉल होती है।

इन सभी कमियों ने दूसरे समाधान, फ़ेडरेटेड मॉडल को जन्म दिया, जहां उपयोगकर्ताओं की ऑनबोर्डिंग और प्रमाणीकरण दोनों का प्रभारी एक ही पक्ष विभिन्न उद्यमों को पहचान समाधान प्रदान करता है।

फ़ेडरेटेड पहचान सेवाओं के सबसे लोकप्रिय प्रदाता सोशल मीडिया साइटें हैं, और पहचान से संबंधित उनकी प्राथमिक पेशकश पोर्टेबिलिटी है। लोगों के पास कई सेवाओं में एक ही उपयोगकर्ता नाम और पासवर्ड संयोजन हो सकता है, और ऑनलाइन सेवाओं में ऐसा नहीं होता है

अपनी स्वयं की पहचान प्रबंधन अवसंरचना बनाने की आवश्यकता है।

इस दृष्टिकोण में कई प्रमुख कमियाँ हैं। यह बैंकिंग जैसी हाई-टच सेवाओं के लिए बहुत उपयोगी नहीं है, जिनकी ऑनबोर्डिंग आवश्यकताएँ अधिक कठोर हैं। यह उपयोगकर्ता डेटा का विशाल पूल भी बनाता है जिसे सोशल मीडिया साइटों द्वारा सर्वोत्तम तरीके से मुद्रीकृत किया जा सकता है और सेवा प्रदान की जा सकती है

हैकर्स के लिए हनीपोट के रूप में।

हाल के वर्षों में कुछ अधिक चौंकाने वाले ऑनलाइन घटनाक्रम (तालिका 1), जिनमें कैम्ब्रिज एनालिटिका स्कैंडल1 और इक्विफैक्स डेटा उल्लंघन शामिल हैं, का पता डिजिटल पहचान के लिए केंद्रीकृत और संघीय दृष्टिकोण की सीमाओं से लगाया जा सकता है। आर्थिक

और ऐसे घोटालों और उल्लंघनों की व्यक्तिगत लागत ने बेहतर समाधान का द्वार खोल दिया है।

✅ विकेंद्रीकृत डिजिटल पहचान के साथ भविष्य में वापस

डिजिटल पहचान की अगली पीढ़ी पुराने और नए के मिश्रण का उपयोग करती है। प्रीडिजिटल युग की तरह, यह उपयोगकर्ताओं को डिजिटल क्रेडेंशियल जारी करके नियंत्रण लौटाता है जिसे स्वयं-संरक्षित किया जा सकता है और केवल विश्वसनीय पार्टियों के साथ साझा किया जा सकता है। अतीत के विपरीत, यह

ऐसे क्रेडेंशियल्स को बड़े पैमाने पर जारी करने, संग्रहीत करने और सत्यापित करने के लिए बुनियादी ढाँचा प्रदान करता है और इसकी परवाह किए बिना कि दो पक्ष व्यक्तिगत रूप से मिल रहे हैं या ऑनलाइन बातचीत कर रहे हैं। दो नवाचार इसे संभव बनाते हैं - सत्यापन योग्य क्रेडेंशियल्स की प्रक्रिया नवाचार

और वितरित खाता प्रौद्योगिकी (डीएलटी) का तकनीकी नवाचार। बुनियादी ढांचे की विकेंद्रीकृत प्रकृति डिजिटल पहचान को एक एप्लिकेशन से एक पारिस्थितिकी तंत्र तक ले जाती है।

स्रोत सिटी

***

रोजमर्रा के उपयोगकर्ताओं के लिए एंबेडेड फाइनेंस के लाभ

कुछ दिन पहले, मैंने रोजमर्रा के उपयोगकर्ताओं के लिए एंबेडेड फाइनेंस के फायदों के बारे में दीपक कुमार के साथ एक दिलचस्प बातचीत की थी।

हमारी चर्चा से, यह स्पष्ट हो गया कि किसी को एंबेडेड फाइनेंस में एक भी "वाह" कारक की आशा नहीं करनी चाहिए। हालाँकि इसके अनेक लाभ हैं, मेरी राय में रोजमर्रा के ग्राहकों के लिए दो असाधारण लाभ हैं, "लागत दक्षता" और "निजीकृत सेवाएँ"।

✅ लागत दक्षता

एंबेडेड फाइनेंस ने कंपनियों की एक विस्तृत श्रृंखला को वित्तीय सेवाओं की पेशकश करने में सक्षम बनाकर उनकी सामर्थ्य में उल्लेखनीय वृद्धि की है। उदाहरण के लिए, एक सेवा के रूप में बैंकिंग लगभग किसी भी कंपनी को आवश्यक संसाधनों, प्रौद्योगिकी और अनुपालन के साथ सशक्त बनाती है

अपने स्वयं के कार्ड, चेकिंग खाते और अन्य वित्तीय उत्पाद लॉन्च करने के लिए मानक। नतीजतन, इससे बाजार के भीतर प्रतिस्पर्धा तेज हो जाती है, जिससे कीमतें कम हो जाती हैं और सेवा की गुणवत्ता में सुधार होता है।

जनवरी 2024 तक स्टेटिस्टा के आंकड़ों के अनुसार, अमेरिका में वैश्विक स्तर पर सबसे अधिक फिनटेक कंपनियां हैं, जिनकी कुल संख्या लगभग 13,100 है - जो पिछले वर्ष की तुलना में लगभग 1,500 अधिक है। तुलनात्मक रूप से, ईएमईए क्षेत्र में 10,969 फिनटेक थे, जबकि

एशिया प्रशांत क्षेत्र में 5,886 थे। यह मानना उचित है कि इनमें से कई कंपनियां कुछ क्षमता में सेवा या एम्बेडेड वित्त समाधान के रूप में बैंकिंग का उपयोग कर रही हैं।

एंबेडेड फाइनेंस का यह प्रसार बैंकिंग उद्योग में देखी जा रही बढ़ती समेकन के लिए एक उल्लेखनीय असंतुलन के रूप में कार्य करता है। उदाहरण के लिए, अमेरिकी बैंकिंग क्षेत्र में पिछले चार दशकों में औसतन 16,000 से अधिक विलय हुए हैं।

सालाना 400 बैंकों का विलय। इस समेकन के परिणामस्वरूप अंततः 4 बड़े अमेरिकी बैंकों के पास सामूहिक रूप से उद्योग की 40% से अधिक संपत्ति का स्वामित्व हो गया है।

✅ वैयक्तिकृत सेवाएँ

एंबेडेड फाइनेंस ने कंपनियों की एक विस्तृत श्रृंखला को उन वित्तीय सेवाओं तक पहुंचने में सक्षम बनाया है जो पहले विभिन्न कारणों से पहुंच से बाहर थीं। इस पहुंच के मुख्य लाभार्थियों में से एक वे कंपनियां हैं जो अपने उत्पादों का पारिस्थितिकी तंत्र बना रही हैं

पहले से ही एक स्थापित ग्राहक आधार है।

इसका एक प्रमुख उदाहरण Apple है, जिसने विभिन्न भुगतान सेवाओं को सक्रिय रूप से अपने पारिस्थितिकी तंत्र में एकीकृत किया है। प्रारंभ में, Apple ने Apple Pay सेवाओं के साथ शुरुआत की; हालाँकि, जैसे-जैसे एंबेडेड फाइनेंस प्रौद्योगिकियाँ और नियम विकसित होते गए, Apple ने कार्ड जोड़े,

अभी खरीदें, बाद में भुगतान करें विकल्प और बचत खाते।

वैयक्तिकृत सेवाओं के परिप्रेक्ष्य से, जिसे प्रदान करने में Apple उत्कृष्ट है, इसके पारिस्थितिकी तंत्र में वित्तीय सेवाओं का एकीकरण अधिक सहज ग्राहक अनुभव की अनुमति देता है। Apple ग्राहक व्यवहार का बेहतर आकलन कर सकता है, अपनी वित्तीय सेवाओं को अनुकूलित कर सकता है,

और अधिक विस्तृत जानकारी और छूट प्रदान करें।

हालांकि एंबेडेड फाइनेंस के अनगिनत फायदे हैं, हमें "वाह" उत्पादों या सेवाओं की उम्मीद नहीं करनी चाहिए क्योंकि एंबेडेड फाइनेंस का लक्ष्य वित्त को सहज और अदृश्य बनाना है।

***

भुगतान ऑर्केस्ट्रेशन क्या है?

भुगतान ऑर्केस्ट्रेशन, जिसे भुगतान ऑर्केस्ट्रेशन प्लेटफ़ॉर्म (पीओपी) या भुगतान ऑर्केस्ट्रेशन परत के रूप में भी जाना जाता है, एक सॉफ्टवेयर समाधान है जो व्यापारियों को कई पीएसपी, अधिग्रहणकर्ताओं, भुगतान भागीदारों से जोड़ता है और व्यापारियों को एक से सब कुछ प्रबंधित करने की अनुमति देता है।

इंटरफेस। यह ऑनलाइन भुगतान प्रक्रिया के अधिकांश पहलुओं को एक ही स्थान पर जोड़ता है, जिसमें भुगतान प्राधिकरण, लेनदेन रूटिंग, समाधान, भुगतान, खाता बही, विश्लेषण और भुगतान निपटान विवरण शामिल हैं।

भुगतान व्यवस्था का उद्देश्य व्यापारियों को एक-एक करके एकीकृत किए बिना कई भुगतान सेवा प्रदाताओं के साथ काम करने का लाभ उठाने में सक्षम बनाकर उनके लिए जटिलता को दूर करना है। यह सुव्यवस्थितीकरण व्यापारियों को रूट करने की अनुमति देता है

भुगतान विभिन्न तरीकों से और विभिन्न कारकों पर आधारित है, जिनमें शामिल हैं: भुगतान प्रोसेसर की उपलब्धता, सर्वोत्तम शुल्क शर्तें, उच्चतम प्राधिकरण दरें और स्थानीयता। एकाधिक प्रदाताओं से जुड़ने से विफल भुगतानों से बचाने में मदद मिल सकती है

और भुगतान प्रसंस्करण से जुड़ी लागत कम करें। भुगतान ऑर्केस्ट्रेशन व्यापारियों को जोड़े जाने के बाद सभी एकीकरणों को अलग-अलग बनाए रखने की परेशानी से भी बचाता है। भुगतान ऑर्केस्ट्रेशन परत के साथ, व्यापारी आसानी से अपना सब कुछ प्रबंधित कर सकते हैं

एक केंद्रीय स्थान से एकीकरण.

हालाँकि भुगतान ऑर्केस्ट्रेशन परत किसी भी अच्छे भुगतान बुनियादी ढांचे का एक महत्वपूर्ण हिस्सा है, लेकिन बाज़ार के सभी समाधानों में देशी टोकन वॉल्ट स्टोरेज या भुगतान विश्लेषण जैसी महत्वपूर्ण सुविधाएँ शामिल नहीं हैं। व्यवसाय, विशेष रूप से उच्च स्तर वाले उद्यम व्यापारी

लेन-देन की मात्रा को भुगतान व्यवस्था से परे उन समाधानों पर ध्यान देना चाहिए जो भुगतान आवश्यकताओं के पूरे स्पेक्ट्रम को कवर करते हैं और उन्हें उनके सिस्टम और वर्कफ़्लो में गहराई से एकीकृत किया जा सकता है।

भुगतान ऑर्केस्ट्रेशन कैसे काम करता है?

जैसा कि आप नीचे दी गई छवि में देख सकते हैं, एक भुगतान ऑर्केस्ट्रेशन समाधान व्यापारी की पहले से मौजूद भुगतान तकनीक और भुगतान प्रोसेसर, गेटवे और भुगतान विधियों सहित तीसरे पक्ष की भुगतान प्रौद्योगिकियों के बीच एक परत की तरह काम करता है। यह परत

व्यापारियों के लिए इन सभी भुगतान साझेदारों को एक-एक करके एकीकृत किए बिना उनसे जुड़ना संभव बनाता है। इन सभी को भुगतान ऑर्केस्ट्रेशन प्लेटफ़ॉर्म में केंद्रीय रूप से प्रबंधित किया जा सकता है, जो भुगतान के सभी पहलुओं की सुविधा और निगरानी करता है

आपरेशनों।

भुगतान ऑर्केस्ट्रेशन के विभिन्न उद्योगों के लिए अलग-अलग कार्य हैं, हालांकि इसका सबसे बुनियादी उद्देश्य लेनदेन को सर्वोत्तम संभव मार्ग पर निर्देशित करना है। "सर्वोत्तम" का निर्धारण विभिन्न कारकों पर निर्भर करता है और यह एक लेन-देन से दूसरे लेन-देन में बदल सकता है,

व्यापारियों की व्यावसायिक ज़रूरतें और उन्होंने अपने भुगतान ऑर्केस्ट्रेशन परत के नियम इंजन को कैसे कॉन्फ़िगर किया। यह सेट-अप प्रक्रिया में व्यापारी द्वारा निर्धारित किया जाता है और इसे किसी भी बिंदु पर परिष्कृत और अद्यतन किया जा सकता है।

स्रोत पेरेल

- एसईओ संचालित सामग्री और पीआर वितरण। आज ही प्रवर्धित हो जाओ।

- प्लेटोडेटा.नेटवर्क वर्टिकल जेनरेटिव एआई। स्वयं को शक्तिवान बनाएं। यहां पहुंचें।

- प्लेटोआईस्ट्रीम। Web3 इंटेलिजेंस। ज्ञान प्रवर्धित। यहां पहुंचें।

- प्लेटोईएसजी. कार्बन, क्लीनटेक, ऊर्जा, पर्यावरण, सौर, कचरा प्रबंधन। यहां पहुंचें।

- प्लेटोहेल्थ। बायोटेक और क्लिनिकल परीक्षण इंटेलिजेंस। यहां पहुंचें।

- स्रोत: https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs