Préface

- Les haussiers du Bitcoin ont réussi à faire reculer les prix du BTC à 35 28 $, brisant plusieurs niveaux de prix techniques et en chaîne clés qui se situaient autour de XNUMX XNUMX $, un signe de force remarquable.

- Les marchés de produits dérivés ont contribué à ce mouvement avec une paire de ventes à découvert, clôturant des positions à terme d'une valeur de 60 4.3 BTC et une augmentation de XNUMX milliards de dollars des intérêts ouverts d'achat d'options.

- Les investisseurs à long terme ne sont pas en phase avec l'évolution des prix de cette semaine, l'offre de détenteurs à long terme atteignant de nouveaux ATH et les volumes d'offre ravivés restant insignifiants.

Les investisseurs en Bitcoin ont vu leurs avoirs s'apprécier de manière significative cette semaine, le BTC passant d'un minimum de 27.1 35.1 $ à un maximum de XNUMX XNUMX $. Cette décision a commencé par une rupture convaincante de plusieurs niveaux de prix techniques et en chaîne importants, ce qui constitue un signe de force remarquable.

Un groupe de moyennes mobiles simples à long terme se situe autour de 28 111 $ et a fourni une résistance au marché jusqu'en septembre et octobre. Après un mois de hausse du marché, les haussiers ont trouvé suffisamment de force cette semaine pour franchir de manière convaincante les moyennes de 200 jours, 200 jours et XNUMX semaines.

Les produits dérivés sont-ils le moteur ?

Lorsque des mouvements importants du marché ont lieu, les analystes consultent souvent les données sur les produits dérivés pour déterminer si le mouvement est dû à un effet de levier. Nous examinerons d’abord l’intérêt ouvert sur les marchés de swaps perpétuels, que nous considérons en termes de BTC pour filtrer les effets de l’évolution du prix des pièces.

L'intérêt ouvert a diminué d'environ 25 17 BTC le 8.3 octobre, soit une réduction d'environ 35 %. Cela a été suivi d'un deuxième lavage majeur de l'effet de levier de 23 35 BTC le XNUMX octobre, alors que le marché a atteint de nouveaux sommets annuels de XNUMX XNUMX $. Cette compression de l'effet de levier est désormais d'une ampleur similaire à la compression à court terme de janvier et à la compression à long terme d'août.

Environ 56 millions de dollars de positions courtes ont été liquidés lorsque le rallye a débuté le 17 octobre, suivis de 125 millions de dollars supplémentaires le 23 octobre. Il s’agit d’un volume de liquidations courtes significatif dans le contexte de 2023. Il est encore une fois comparable aux 155 millions de dollars de liquidations courtes en janvier et aux 220 millions de dollars de positions longues clôturées en août.

Nous pouvons inspecter les volumes de liquidation des contrats à terme d'une autre manière en prenant la somme des positions longues et courtes liquidées sur 30 jours et en calculant le solde net. Nous pouvons constater que la majeure partie de l’année 2023 (et même la majeure partie de l’histoire) est dominée par des volumes de liquidation longs plus importants que ceux des shorts.

En termes nets, le marché a désormais vu davantage de volumes à découvert fermés de force au cours des 30 derniers jours. Le graphique ci-dessous met en évidence ces points de « domination à court terme », qui ont historiquement coïncidé avec les extrêmes du marché local.

Il convient de noter que les taux de financement et le cash-and-carry sur les marchés à terme sont restés relativement calmes tout bien considéré. En 2023, les marchés à terme ont généralement généré des taux annualisés supérieurs à 6 %, supérieurs aux taux des bons du Trésor américain.

Les ventes massives du mois d'août ont considérablement atténué ce biais acheteur, les taux de financement perpétuels étant passés de 7.5 %+ à +2.5 %. Même si les taux de financement ont grimpé au cours des courtes compressions de cette semaine, ils sont restés relativement bas, ce qui suggère que la hausse pourrait n'être que partiellement due à la spéculation sur l'effet de levier.

Les marchés d’options restent cependant une destination pour les capitaux spéculatifs. L'intérêt ouvert pour les options d'achat a bondi de 4.3 milliards de dollars, augmentant de 80 % pour atteindre plus de 9.7 milliards de dollars au total. Cela suggère que les traders et les investisseurs continuent d’utiliser les marchés d’options comme instrument privilégié pour les expositions longues. Il s’agit d’un développement relativement nouveau dans la structure du marché du Bitcoin, où les marchés d’options sont désormais d’une taille comparable à celle des contrats à terme (voir WoC 32).

Suppression des niveaux de base de coûts clés

Non seulement le rallye de cette semaine a franchi plusieurs niveaux de prix d'analyse technique à long terme, mais il a également trouvé sa place au-dessus de deux modèles de base de coûts en chaîne importants. Les analystes peuvent considérer ces modèles « basés sur les coûts » sous un angle similaire aux niveaux techniques dans la mesure où ils reflètent des zones d'importance psychologique, et donc un domaine dans lequel le comportement des investisseurs peut changer.

Dans notre récente recherche Cointime Economics développée parallèlement ARK-Investissement, nous avons établi le véritable prix moyen du marché comme candidat idéal pour un modèle de base de coût moyen pour l’investisseur. Ce modèle se négocie actuellement à 29.78 XNUMX $ et a historiquement vu le marché du Bitcoin s'échanger la moitié de son temps au-dessus et l'autre moitié en dessous de ce niveau.

Le marché ayant dépassé le milieu du cycle 2020-22 (voir CM 28), en plus de négocier au-dessus du prix moyen réel du marché, cela remet l'investisseur actif moyen en BTC dans un profit non réalisé.

La base de coût du détenteur à court terme (STH) est également désormais dans le rétroviseur à 28 20 $, ce qui permet à l'investisseur récent moyen de réaliser un bénéfice moyen de +XNUMX %. Le graphique ci-dessous montre le ratio STH-MVRV, où le rouge désigne les périodes pendant lesquelles le marché s'est négocié en dessous du prix de base STH et le vert au-dessus.

Nous pouvons voir des cas en 2021-22 où STH-MVRV a atteint des corrections relativement profondes de -20 % ou plus. Bien que la liquidation du mois d'août ait atteint un minimum de -10%, il convient de noter à quel point cette baisse du MVRV est superficielle en comparaison, ce qui suggère que la récente correction a trouvé un support notable, étant un précurseur du rallye de cette semaine.

Alors que MVRV décrit la rentabilité des pièces détenues par les détenteurs à court terme (offre non dépensée), il possède un indicateur frère appelé SOPR qui décrit la rentabilité des pièces dépensées par les STH (offre dépensée).

Nous pouvons de la même manière calculer une « base de coût dépensé », pour déterminer le prix d'acquisition moyen des pièces négociées par la cohorte STH. En d’autres termes, nous évaluons le prix d’où « proviennent » les pièces dépensées.

Nous observons une tendance similaire à celle du MVRV, avec une baisse du SOPR relativement faible par rapport à 2021-22 et un retour en territoire positif cette semaine. Cela suggère que les investisseurs n’ont pas exprimé le même degré de panique et de peur que lors du marché baissier proprement dit de 2022, un autre signe de la résilience des investisseurs.

Si nous réunissons ces deux modèles de base de coûts, nous pouvons établir un oscillateur qui suit la tendance de la confiance des détenteurs à court terme (explorée plus en détail dans CM 38).

Ce que nous pouvons constater, c'est qu'après avoir atteint la valeur la plus négative depuis janvier (lorsque les prix étaient d'environ 16 XNUMX $), la confiance des investisseurs est revenue à neutre, ce qui signifie que les STH qui dépensent ont une base de coûts similaire à celle de ceux qui font du HODLing. Nous sommes également sur le point de connaître un croisement positif de ces modèles de base des coûts.

Comment les investisseurs à long terme ont-ils réagi ?

La dernière question que nous aborderons est de savoir comment les investisseurs à long terme ont réagi à ce rebond et comment leur positionnement global a changé.

Alors que le marché approche des sommets depuis le début de l'année, une proportion importante de l'offre est désormais passée de « à perte » à « à profit ». Le pourcentage de l’offre dans les bénéfices a bondi de 4.7 millions de BTC, ce qui équivaut à 24 % de l’offre totale en circulation. Cela donne un aperçu du volume de pièces qui ont changé de mains et ont un coût compris entre 27 35 $ et XNUMX XNUMX $.

Avec 81 % de l'offre désormais bénéficiaire, le marché est désormais revenu à la vitesse positive, cet indicateur étant désormais supérieur à la moyenne à long terme pour cet indicateur (indiqué en vert).

Pour la cohorte des détenteurs à long terme, ils semblent étonnamment peu affectés par le rallye de cette semaine, voyant leurs avoirs globaux atteindre un nouveau sommet historique de 14.899 millions de BTC. La hausse continue de cette mesure indique qu'un volume d'offre plus important arrive à échéance au-delà du seuil de détention de 155 jours que celui qui en est dépensé.

Environ 29.6 % de l’offre de LTH est détenue à perte, ce qui est en fait historiquement élevé pour cette mesure étant donné la forte tendance haussière du marché depuis les plus bas de 2022. Ceci est similaire à celui de fin 2015 et de début 2019, ainsi qu’au creux de mars 2020.

Cela suggère que la cohorte LTH pourrait bien être une cohorte plus endurcie et plus ferme que les cycles précédents.

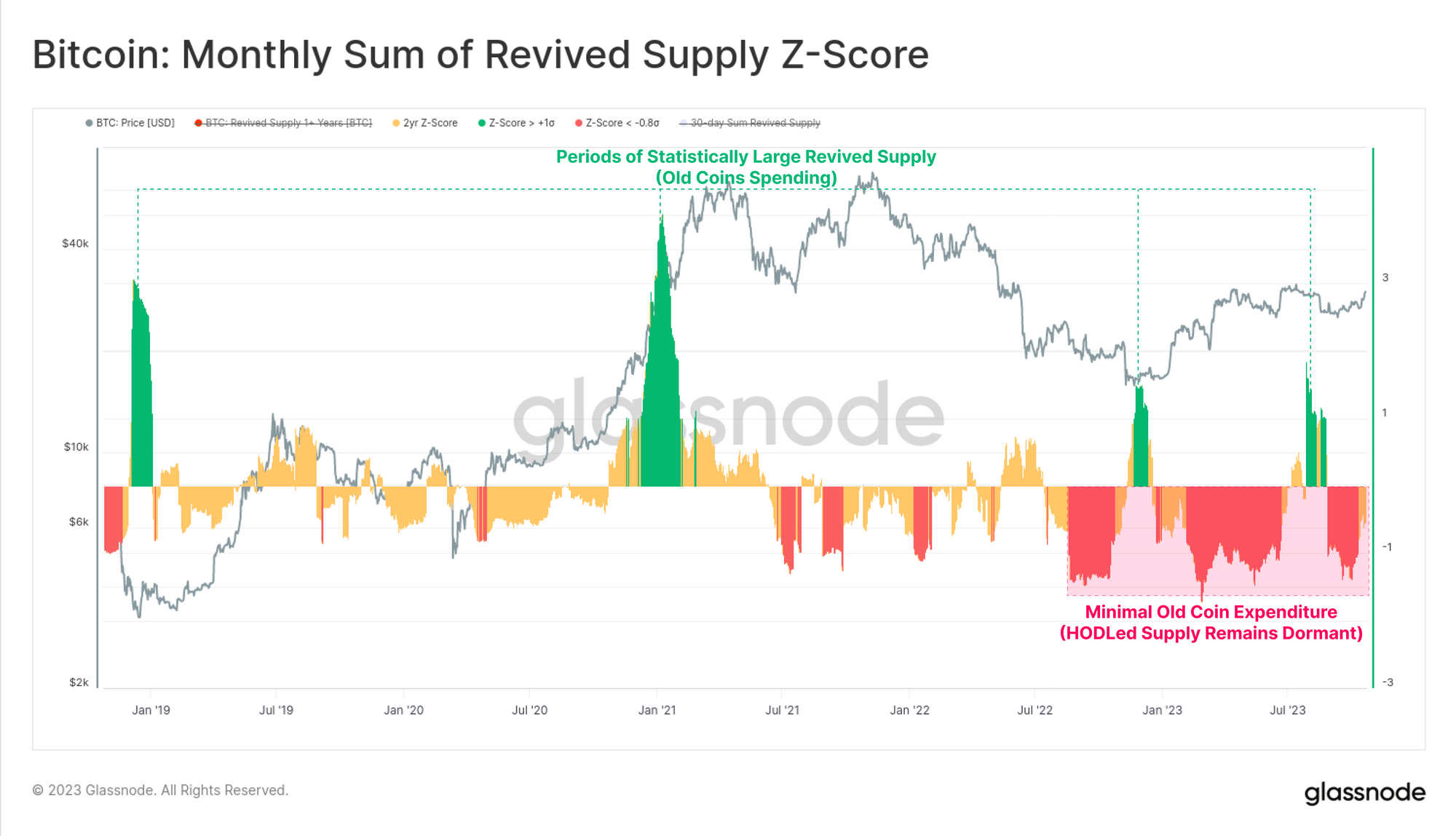

Enfin, nous examinerons une transformation Z-Score (période de 2 ans) de la métrique Revived Supply. Nous recherchons des périodes pendant lesquelles les pièces détenues depuis plus d'un an sont dépensées à un taux statistiquement significatif par rapport aux deux années précédentes (un demi-cycle de réduction de moitié).

Les périodes de dépenses élevées (vert) sont souvent corrélées à des prises de bénéfices maximales (tendances haussières) ou à des ventes paniques (tendances baissières). Cependant, aujourd'hui, cette mesure suggère que nous restons dans un régime de dormance des pièces, avec un score z négatif, indiquant des volumes minimes d'offre rétablie en réaction aux événements de cette semaine.

Résumé et conclusions

Les prix du Bitcoin ont atteint de nouveaux sommets annuels, repassant au-dessus du niveau de prix de milieu de cycle de 30 35 $ et s'accélérant jusqu'à 200 200 $. Le marché a trouvé suffisamment de force pour dépasser plusieurs niveaux de prix importants, notamment la moyenne sur XNUMX jours, la moyenne sur XNUMX semaines (toutes deux techniques), le prix moyen réel du marché et la base de coût du détenteur à court terme (tous deux en chaîne).

Une proportion significative de l'offre et des investisseurs se retrouve désormais au-dessus du prix d'équilibre moyen, situé autour de 28 2023 $. Cela jette les bases d’une reprise de la tendance haussière de XNUMX. À tout le moins, le marché a franchi plusieurs niveaux clés où la psychologie globale des investisseurs est susceptible d'être ancrée, ce qui rend les semaines qui suivront importantes à surveiller.

Avis de non-responsabilité : ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne sera basée sur les informations fournies ici et vous êtes seul responsable de vos propres décisions d'investissement.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://insights.glassnode.com/the-week-onchain-week-43-2023/