Préface

- La reprise des Bitcoins est presque terminée alors que les capitaux continuent d'affluer dans la classe d'actifs, propulsant le plafond réalisé à 460 milliards de dollars, et à seulement 3 % de son ATH.

- Les volumes d'afflux d'échanges sont proches de leurs plus hauts historiques, les détenteurs à court terme dominant les flux. Cela suggère une demande relativement forte en matière de spéculation et d’activités commerciales.

- L'intérêt ouvert sur les marchés à terme et d'options est également proche de ses plus hauts historiques, et les vendeurs à découvert directionnels continuent de parier contre la tendance haussière, ce qui a généré un volume de liquidation de plus de 465 millions de dollars au cours des 30 derniers jours.

Flux de capitaux

Le prix du Bitcoin continue de se consolider juste en dessous de 52 30 $, après avoir conservé la majorité de ses gains depuis la mi-février. Cette performance est soutenue par ce qui semble être un afflux régulier et sain de capitaux dans l'actif, le plafond réalisé ayant grimpé de plus de 460 milliards de dollars depuis le début de l'année. Cela place la valorisation totale du plafond réalisé à 3 milliards de dollars, soit à seulement XNUMX % de moins que l'ATH précédent.

????

Grâce à cette solide performance, la rentabilité des investisseurs Bitcoin s’est nettement améliorée, l’investisseur moyen détenant désormais un bénéfice latent de +120 % par pièce.

Le ratio MVRV nous permet de mesurer cela, avec des valeurs de cette ampleur souvent observées au début des marchés haussiers précédents. Environ 1126 4965 jours de bourse sur 22.7 XNUMX (XNUMX %) ont vu MVRV enregistrer un bénéfice non réalisé plus important. L’air au-dessus du marché devient certes de plus en plus raréfié, mais il n’est en aucun cas inexploré.

Le marché étant largement dans un état de profit non réalisé, il devient prudent d’évaluer la réaction des participants. Pour cela, nous pouvons utiliser une suite de mesures SOPR, qui évaluent l’ampleur moyenne des profits ou des pertes réalisés par cohorte.

🟠 SOPR moyen du marché: 1.13 (+13% de bénéfice)

???? Titulaire à long terme-SOPR: 2.07 (+107% de bénéfice)

🔴 Titulaire à court terme-SOPR: 1.02 (+2% de bénéfice)

Toutes les cohortes sont actuellement en mesure de réaliser des bénéfices significatifs, ce qui est typique d'un marché à tendance haussière (mis en évidence dans 🟧). Nous avons également signalé des périodes pendant lesquelles les trois variantes SOPR ont dépassé leur valeur actuelle dans le passé (en 🟥). Nous pouvons voir que ceux-ci s’alignent sur la phase la plus euphorique des marchés haussiers de 2017 et 2021, une observation similaire à celle du MVRV ci-dessus.

Échanges

Alors que la dynamique du marché s’intensifie et que les investisseurs détiennent leurs plus gros gains non réalisés depuis l’ATH de novembre 2022, nous pouvons nous tourner vers les entrées de capitaux vers les principales bourses comme mesure de l’activité commerciale et de la spéculation.

Le volume total des dépôts et des retraits a continué d'augmenter, atteignant un volume quotidien stupéfiant de 5.57 milliards de dollars entrant et sortant des bourses, rivalisant avec l'activité observée lors de l'ATH de marché de novembre 2022.

Nous pouvons augmenter la granularité de l'observation ci-dessus en séparant les flux entrants vers les bourses par cohortes en chaîne, ce qui nous permet de caractériser la source des dépôts. La répartition du volume total des dépôts de change est la suivante :

🔴 Détenteurs à court terme + 2.1 milliards de dollars

🔵 Détenteurs à long terme + 120 millions de dollars

🟢 Volume inter-échanges +354 M$

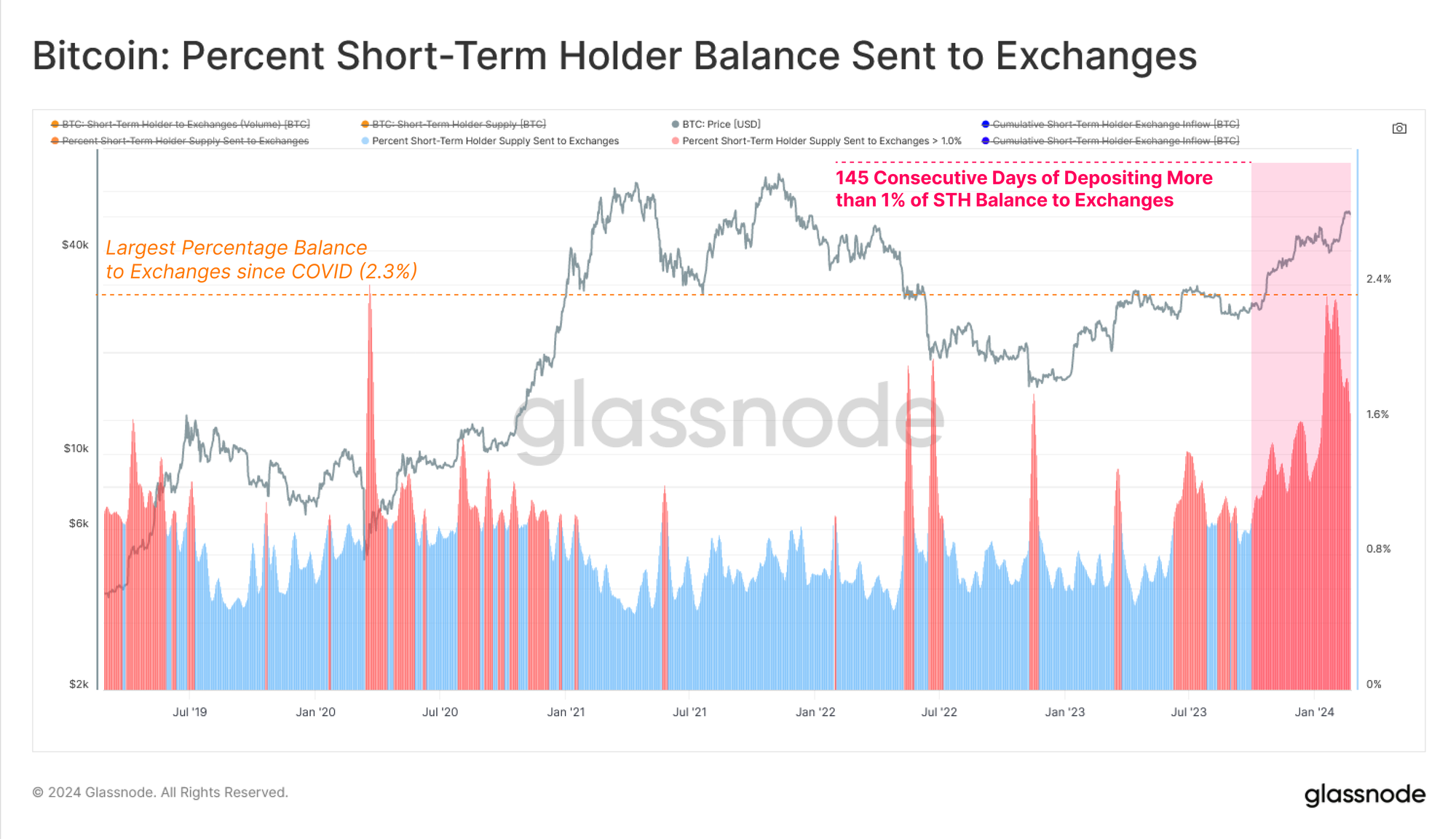

La cohorte STH a régulièrement déposé plus de 2 milliards de dollars par jour en volume depuis la mi-janvier, tout en établissant également un nouvel ATH de 2.46 milliards de dollars en volume déposé au total. Cela souligne le degré élevé d’intérêt spéculatif au sein de la structure actuelle du marché.

Une confluence supplémentaire peut être trouvée en évaluant le pourcentage du solde global STH envoyé aux échanges. Depuis octobre 2023, la cohorte STH a déposé plus de 1 % de son offre par jour, culminant à une valeur de 2.36 % lors de la récente spéculation menée par l'ETF. Il s’agit du dépôt relatif le plus important depuis la vente massive de mars 2020.

Le degré de spéculation sur le marché actuel peut également être vu par la domination extraordinairement élevée des échanges liés aux entrées/sorties par rapport à l'ensemble du volume en chaîne. Actuellement, 78.3 % de tout le volume économique en chaîne est dirigé vers/depuis les bourses, qui proviennent d'un nouvel ATH.

Notez que le volume économique est défini comme notre volume en chaîne ajusté en fonction de l'entité, qui filtre les transferts internes, la gestion du portefeuille et les dépenses personnelles selon notre meilleure estimation.

Les nouveaux produits spot Bitcoin ETF ont également créé une nouvelle source de demande pour le BTC, avec un incroyable +90 5.7 BTC de flux nets migrant vers les ETF. Ces entrées représentent un montant stupéfiant de 38 milliards de dollars et portent l'actif total sous gestion des ETF à près de XNUMX milliards de dollars.

Ces produits ETF ont permis pour la première fois aux investisseurs institutionnels de s'exposer à l'actif BTC via les rails traditionnels, ouvrant ainsi un nouveau degré de liberté pour la demande et la spéculation.

Aperçu des produits dérivés

Parallèlement à la hausse de la spéculation visible dans les flux en chaîne, nous pouvons également constater que les marchés dérivés ont réagi de la même manière. L'intérêt ouvert total sur les marchés à terme a atteint une valeur de 21 milliards de dollars, avec seulement 84 jours de bourse sur 1195 7 (XNUMX %) enregistrant une valeur plus élevée.

La valeur libellée en USD des contrats à terme ouverts se rapproche des sommets observés lors des périodes les plus euphoriques de 2021.

Les marchés d'options ont également connu une croissance significative, les positions ouvertes atteignant 17.5 milliards de dollars. Ceci est comparable aux 21 milliards de dollars sur les marchés à terme, ce qui constitue un développement relativement nouveau depuis 2023.

La croissance des marchés d’options suggère que les marchés dérivés du Bitcoin deviennent de plus en plus matures, les investisseurs, les traders et les mineurs disposant désormais d’options plus profondes et plus liquides pour couvrir et gérer les risques.

La cassure décisive de 30 XNUMX $ en octobre de l’année dernière a été un point d’intérêt clé, avec des changements notables dans de nombreux segments du marché du Bitcoin.

Avant ce rallye, le rendement disponible via une stratégie cash-and-carry sur les marchés à terme était à peine supérieur à 3 % sur une base soutenue, soit inférieur au taux sans risque disponible sur les bons du Trésor américain. Depuis, les rendements du cash and carry ont augmenté jusqu’à 14.7%, fournissant quelques indications :

- Les traders sont prêts à payer des taux d’intérêt beaucoup plus élevés pour prendre des positions longues à effet de levier.

- Les positions courtes sont désormais capables d'obtenir 2 à 3 fois le taux « sans risque » disponible sur les bons du Trésor américain à court terme.

- Le rendement disponible sur les marchés à terme devrait commencer à attirer à nouveau les teneurs de marché dans le domaine des actifs numériques, renforçant ainsi la liquidité du marché.

L’écart entre les taux de financement BTC et ETH s’élargit également. Avant octobre 2023, on pouvait observer un régime relativement neutre, où le spread oscillait entre un état positif et un état négatif.

Cependant, depuis le rallye d’octobre, les taux de financement de l’ETH ont été constamment plus élevés que ceux du BTC, ce qui implique un appétit accru des traders pour spéculer davantage sur la courbe des risques.

Nous avons également assisté à un régime de forte domination des liquidations à découvert lors de la reprise des approbations d'ETF. Alors que les traders cash-and-carry neutres au marché sont attirés par les positions courtes, le marché continue de voir les vendeurs à découvert directionnels être liquidés à un taux plus élevé que les positions longues.

Il convient de noter qu'aux deux sommets de l'ATH en 2021, les traders longs ont dominé les volumes de liquidation, car les positions à effet de levier ont été fermées de force dans le cadre de la volatilité intra-journalière. En tant que tel, la forte domination des traders directionnels à découvert en cours de liquidation suggère que de nombreux traders parient contre la tendance haussière dominante depuis octobre.

Cela a conduit à une croissance substantielle du total des liquidations à découvert au cours des 30 derniers jours, avec plus de 465 millions de dollars de positions fermées. Le graphique ci-dessous met en évidence les périodes où les liquidations courtes dépassent celles des positions longues, dont beaucoup s'alignent sur de puissantes tendances haussières alimentées par des compressions à découvert.

Résumé et conclusions

Au lieu des prix au comptant les plus élevés depuis décembre 2021, l’appétit pour le risque parmi les acteurs du marché est revenu avec style. Ceci est mis en évidence par une accélération des entrées de capitaux et une activité croissante parmi la cohorte des détenteurs à court terme, qui déposent plus de 2 milliards de dollars de volume sur les bourses par jour.

L'activité spéculative est également présente sur les instruments dérivés, les options et les contrats à terme ouverts étant juste en dessous des ATH. Les taux de financement perpétuels offrant désormais des rendements supérieurs à 2 à 3 fois le taux sans risque des bons du Trésor américain, il y a eu une augmentation de la liquidité et des intérêts à court terme. Cependant, une grande partie de cela semble être directionnelle, car de nombreux traders continuent de parier contre la tendance haussière dominante (et sont donc liquidés).

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://insights.glassnode.com/the-week-onchain-week-09-2024/