Au fur et à mesure de la création d'une infrastructure de recharge nationale,

L'Amérique domine toujours les immatriculations de véhicules électriques

Avec 5 milliards de dollars de fonds pour le réseau de recharge des véhicules électriques

(et plus à venir) disponible dans le cadre de l'infrastructure bipartisane

Law, les États font la queue pour obtenir leur part des largesses fédérales.

Cependant, en dehors des grandes villes côtières, le commerce de détail

les immatriculations de véhicules électriques n'ont pas encore pris racine, selon de nouvelles

analyse de S&P Global Mobility. Les huit principaux marchés de véhicules électriques en

les États-Unis sont tous situés dans des États côtiers et représentent 50.5 % du total des VE

inscriptions en 2022. Les grands Los Angeles et San Francisco

les aires métropolitaines* concentrent à elles seules près du tiers du total

part du marché américain des véhicules électriques.

Alors que les 22 États du cœur** représentent 27.1 % du total des États-Unis

ventes au détail de véhicules jusqu'en août, leur représentation dans EV

l'adoption est restée stagnante de 2021 à cette année - à un

part tiède de 15.5 %. Seuls le Colorado et le Nevada (et à un minuscule

mesure, Utah) dépassent leur part globale de vente au détail dans les véhicules électriques

représentation, selon les données de S&P Global Mobility.

Dominance côtière

Il n'est pas surprenant que la Californie, chef de file des initiatives vertes

et l'adoption des véhicules électriques, domine le haut du classement des actions. Grand Los

Angeles (18.9 % des ventes totales de véhicules électriques), la région de la baie de San Francisco

(10.8 %) et San Diego (3.3 %) n'ont vu aucun changement dans leur top cinq

position d'une année sur l'autre lors de la comparaison des classements pour l'année civile

à ce jour (CYTD : janvier-août) 2022 par rapport à 2021, tandis que Sacramento

amélioré sa position par rapport à l'année précédente.

De plus, sur les 13 marchés qui ont augmenté la part de CYTD

2022 versus 2021, la plupart étaient dans les états « sourire »***, y compris

Atlanta, Austin, Dallas et Houston. Seulement Chicago, Las Vegas,

Missoula et Salt Lake City ont représenté des gains de parts de marché dans les grandes villes

des États du « Heartland ». Tous les marchés côtiers ne sont pas garantis part

gains ; New York et Boston ont enregistré une légère baisse de la part des véhicules électriques cette

an.

« Le contrôle des parts de marché de BEV sur les deux côtes est attribué à

leur mélange plus élevé d'adopteurs précoces par rapport aux acheteurs du milieu

Amérique », a déclaré Tom Libby, directeur associé de Loyalty Solutions

et analyse de l'industrie chez S&P Global Mobility. "Leur

le profil démographique est plus en phase avec l'acheteur BEV traditionnel

que le profil moyen-américain.

Mais Libby voit un potentiel de croissance des véhicules électriques sur les principaux marchés du cœur : « Une plus grande acceptation et une sensibilisation beaucoup plus large des consommateurs en résultent.

dans une progression naturelle d'adoption des côtes vers les

Heartland.

Un scénario de poule et d'œuf pourrait également être en jeu. Le côtier

les villes ont travaillé plus dur pour créer des infrastructures de recharge, comme

ainsi que des incitations pour les propriétaires à installer des équipements de recharge dans

leurs garages.

"Il ne fait aucun doute que le manque de disponibilité des chargeurs est un

influence dans les États du Midwest, mais ce n'est pas le facteur », a déclaré

James Martin, directeur associé du conseil pour S&P Global

Mobilité. "Un facteur tout aussi important est la disponibilité du produit

dans des facteurs de forme que les clients sont prêts à acheter.

"Il n'y avait pas vraiment d'option en termes de famille,

des CUV à prix modéré », a ajouté Martin. « Et certains modèles, comme

le Hyundai Kona EV, n'étaient initialement pas disponibles dans le Midwest

États - sur la base de la décision des équipementiers de se concentrer sur l'article 177 (CARB)

États où les constructeurs automobiles pourraient accumuler des crédits. Maintenant les constructeurs automobiles

commencent à produire des véhicules électriques plus grand public.

La disponibilité de ces véhicules sera très probablement un facteur

stimulant l'installation de plus d'infrastructures de recharge.

Avec l'adoption des lois BIL et Inflation Reduction Act (IRA), plus

des incitations fiscales à l'échelle nationale seront disponibles. L'État qui reçoit

la plupart des fonds de la tranche initiale de 900 millions de dollars seront

Texas, même si sa principale ville avec la plus grande part de marché est

Dallas, avec seulement 2.4 % du marché des véhicules électriques (8,591 XNUMX véhicules électriques vendus au détail

jusqu'en août). Le Texas peut parier que plus de frais

l'infrastructure stimulera la demande de véhicules électriques dans l'État.

Profils d'acheteurs Heartland

Y a-t-il une différence dans le profil d'acheteur entre côtier et

le cœur de l'Amérique ?

Oui et non.

Selon les données d'analyse de la fidélité de S&P Global Mobility,

qui suit le comportement de retour sur le marché des acheteurs, il y a peu

différence dans le profil démographique et psychographique de ceux

passer aux véhicules électriques à batterie.

Comparaison des flux entrants dans les BEV à partir de la part de marché côtière

dirigeants (Los Angeles, New York, Sacramento, San Diego, San

Francisco et Seattle) par rapport aux gagnants de parts de marché intérieurs

(Atlanta, Austin, Chicago, Dallas, Houston, Missoula, Salt Lake

City) montre peu de différences dans les cohortes d'acheteurs. Il y a juste

plus de ces types de personnes dans les États côtiers et souriants.

Les acheteurs caucasiens à revenu familial élevé dominent à la fois

bases d'adoption des régions. La seule différence est que la centrale

les marchés s'orientent davantage vers une population légèrement plus jeune.

Les comparaisons d'une année à l'autre entre les deux régions montrent des

résultats; les deux reflètent les plus fortes baisses de part des Caucasiens

acheteurs et le gain le plus élevé des acheteurs américains d'origine asiatique. Le saut dans

l'afflux d'acheteurs américains d'origine asiatique signale l'adoption précoce de

cette technologie n'était pas une phase passagère.

"L'acheteur de véhicules neufs américain d'origine asiatique typique est plus jeune que

celle de toute autre ethnie, y compris afro-américaine et

Hispanique », a déclaré Libby. « Au cours des huit premiers mois de 2022, 48 %

des acheteurs américains d'origine asiatique étaient âgés de 18 à 44 ans. Des acheteurs généralement plus jeunes

sont plus ouverts aux nouvelles idées et aux nouveaux produits ; leur fidélité à la marque

est généralement inférieur à celui de la plupart des autres groupes d'âge.

Y a-t-il une différence de préférence de marque entre côtier et

acheteurs du cœur? La domination de Tesla reste inchangée car elle

contrôle plus de 65 % de toutes les parts de conquête de BEV dans les deux zones. La

la perception publique de la marque en tant que fabricant prédominant de BEV

solidifié sa position de premier choix des acheteurs désireux de

passer d'un véhicule à moteur à combustion interne (ICE) à un BEV.

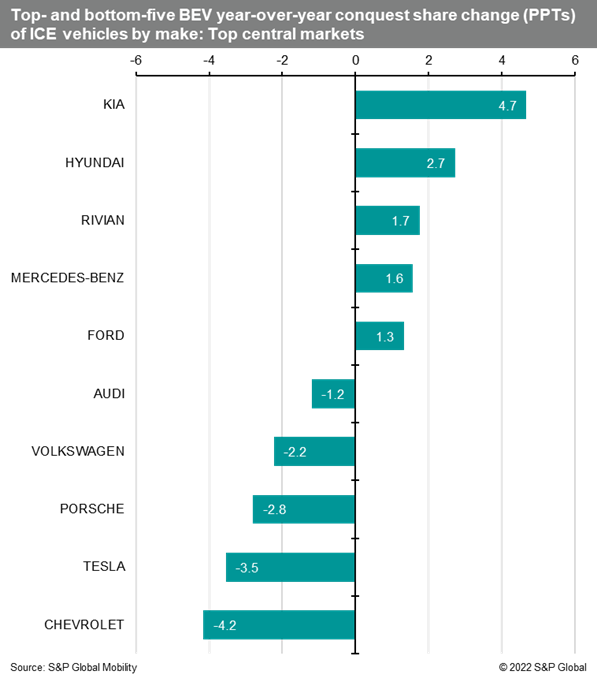

Cependant, la variation d'une année sur l'autre de la part de conquête montre que

la demande de Tesla semble ralentir au cœur du pays

marchés. Kia et Hyundai étaient les leaders en termes de part de marché

gain, améliorant leur position de plus de 2 points de pourcentage –

même si la Hyundai Ioniq5, soucieuse de son budget, n'est vendue qu'en 39

États. Mercedes-Benz, Rivian et Ford étaient les autres marques à

figurent parmi les cinq plus grands gagnants du cœur pour CYTD 2022

contre 2021.

L'intérêt accru pour les marques coréennes coïncide avec une

diminution chez les fabricants de BEV plus établis. Cependant, cela

ne représente pas nécessairement une baisse de la demande. Par exemple,

Volkswagen a connu une baisse importante des immatriculations en 2022 pour son

ID.4 - principalement en raison des problèmes de la chaîne d'approvisionnement et des allocations de marché

vers des régions plus favorables aux véhicules électriques. Cependant, la nouvelle chaîne de montage ID.4 de VW

dans le Tennessee a été mis en ligne en octobre, et le constructeur automobile dit qu'il a

20,000 7,000 réservations non remplies et une capacité d'usine de XNUMX XNUMX unités

par mois.

L'acceptation des BEV se déplace vers l'intérieur en Amérique, bien qu'à un

rythme plus lent que prévu. Libby croit qu'il faudra du temps avant

l'électrification est pleinement embrassée au cœur du pays.

"L'adoption des BEV est un processus à long terme qui doit atteindre

un point d'inflexion similaire à l'adoption, ou l'acceptation, de

Véhicules d'origine asiatique aux États-Unis », explique Libby. « Cette inflexion

moment où le produit devient généralement accepté et il est généralement

se produit lorsque le volume et l'exposition atteignent un niveau qui influence tous

les valeurs aberrantes réticentes.

-

* Compte tenu de leur géographie fluide et des limites des comtés,

Los Angeles » comprend les villes contiguës de Los Angeles, Orange,

Comtés de Riverside et de San Bernardino. "Région de la baie de San Francisco"

comprend la région de la baie de San Mateo, Santa Clara, Alameda, Contra

Comtés de Costa, Solano, Napa, Sonoma et Marin.

** Pour ce calcul, les analystes de S&P Global Mobility

États centraux classés comme l'Arkansas, le Colorado, l'Idaho,

Illinois, Iowa, Kansas, Kentucky, Michigan, Minnesota, Missouri,

Montana, Nebraska, Nevada, Dakota du Nord, Ohio, Oklahoma, Sud

Dakota, Tennessee, Utah, Virginie-Occidentale, Wisconsin et Wyoming.

*** Les États du sourire sont classés comme commençant par la Californie en

l'ouest, se balançant à travers la Sun Belt et la côte sud

États-Unis, puis en remontant la côte atlantique jusqu'à la Virginie.Veuillez

contactez automotive@spglobal.com pour obtenir plus d'informations sur

nos informations pour vous aider à prendre des décisions basées sur les données avec

conviction.

Cet article a été publié par S&P Global Mobility et non par S&P Global Ratings, qui est une division gérée séparément de S&P Global.

- Coinsmart. Le meilleur échange Bitcoin et Crypto d'Europe.Cliquez ici

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: http://www.spglobal.com/mobility/en/research-analysis/when-will-the-heartland-embrace-electric-vehicles.html