Préface

- La communauté Ethereum est actuellement engagée dans un débat houleux concernant la politique monétaire des ETH suite aux propositions visant à réduire le taux d’émission des ETH.

- De nouvelles innovations telles que Liquid Staking, Restaking et Liquid Restaking ont introduit des opportunités de rendement supplémentaires, augmentant considérablement la demande de staking.

- On craint que la prévalence croissante du jalonnement de produits dérivés puisse diluer la fonction monétaire d'Ethereum et modifier le pouvoir de gouvernance du réseau.

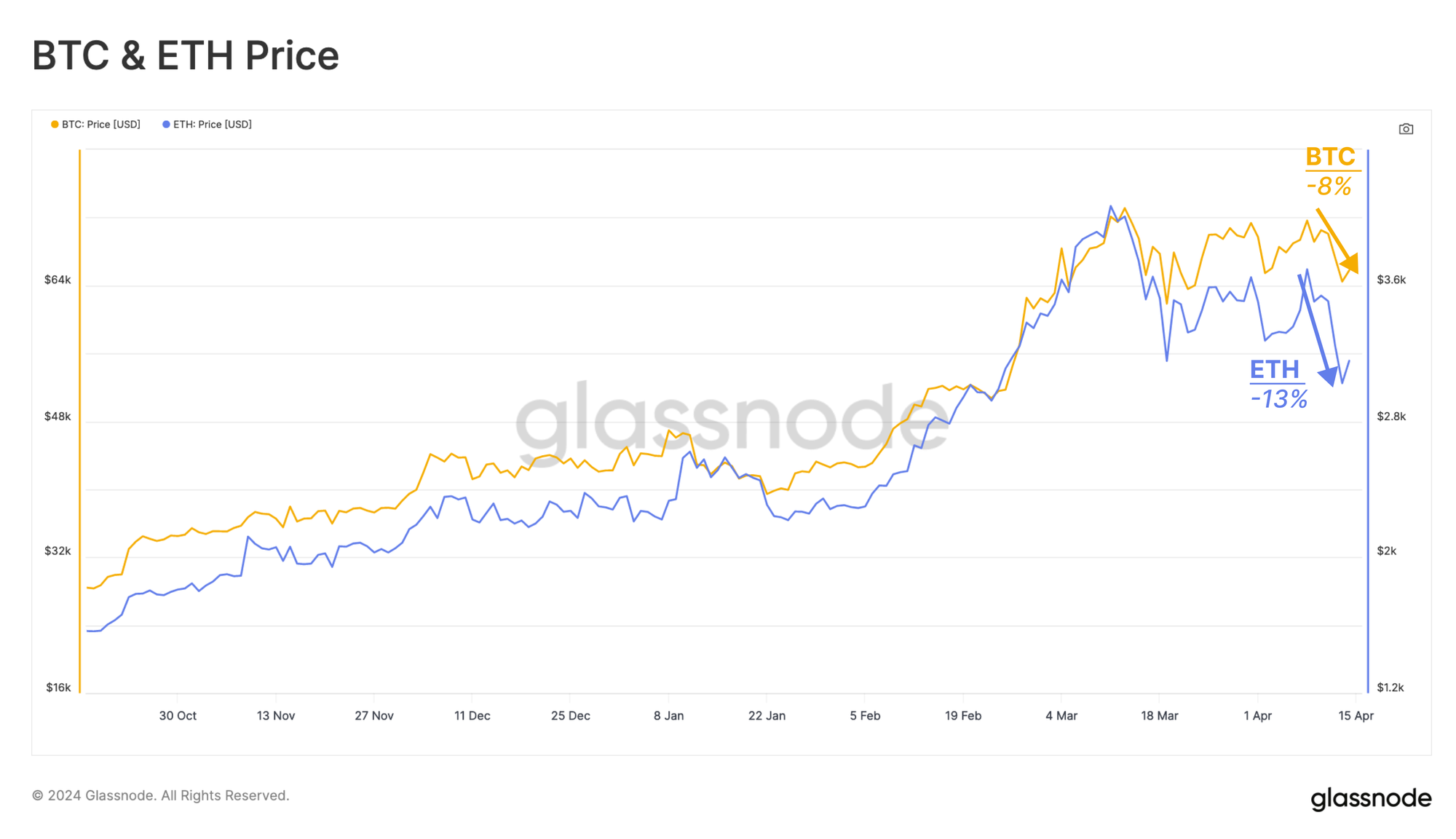

Ce week-end a été marqué par une recrudescence des tensions géopolitiques au Moyen-Orient, culminant avec les attaques de drones contre Israël samedi dernier. Étant donné que les marchés des cryptomonnaies sont les seuls actifs négociés le week-end, cela a déclenché un ralentissement notable des marchés des actifs numériques. Le BTC a chuté de -8 %, tandis que les prix des ETH ont baissé de -13 %. Les marchés se sont légèrement redressés, mais ont continué à évoluer latéralement, voire à la baisse, les investisseurs se méfiant des impacts à long terme.

Dans l’écosystème Ethereum, il y a également un débat important en cours concernant les modifications potentielles de son taux d’émission. Cette discussion a été déclenchée lorsque deux chercheurs d’Ethereum ont proposé de ralentir l’émission d’ETH et donc de réduire les récompenses de mise.

L’objectif primordial est de réduire la croissance du pool de jalonnement, dans le but de gérer la domination croissante de nouvelles innovations telles que le Liquid Staking et le Resttaking, et de protéger la fonction d’Ethereum en tant que monnaie.

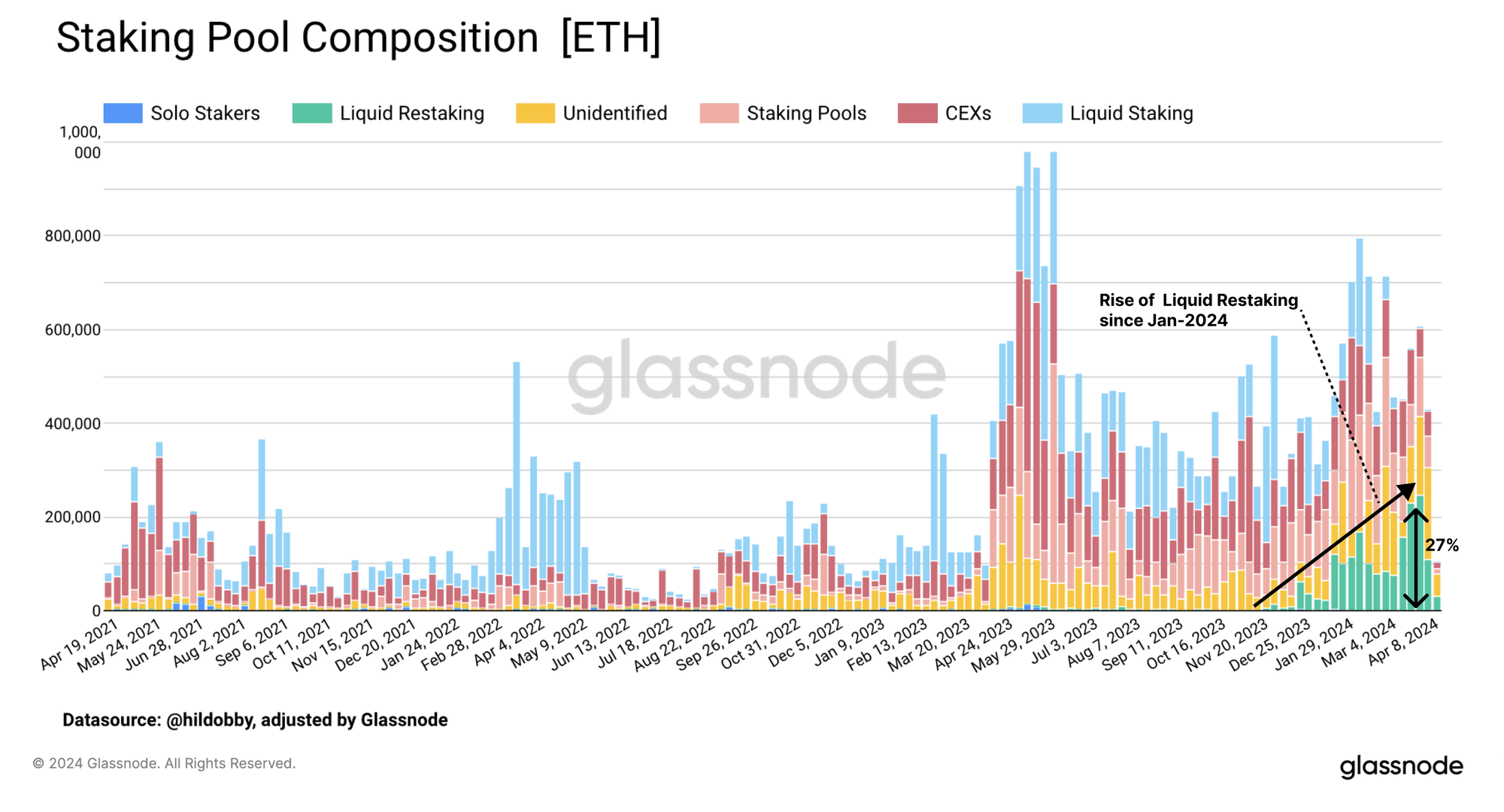

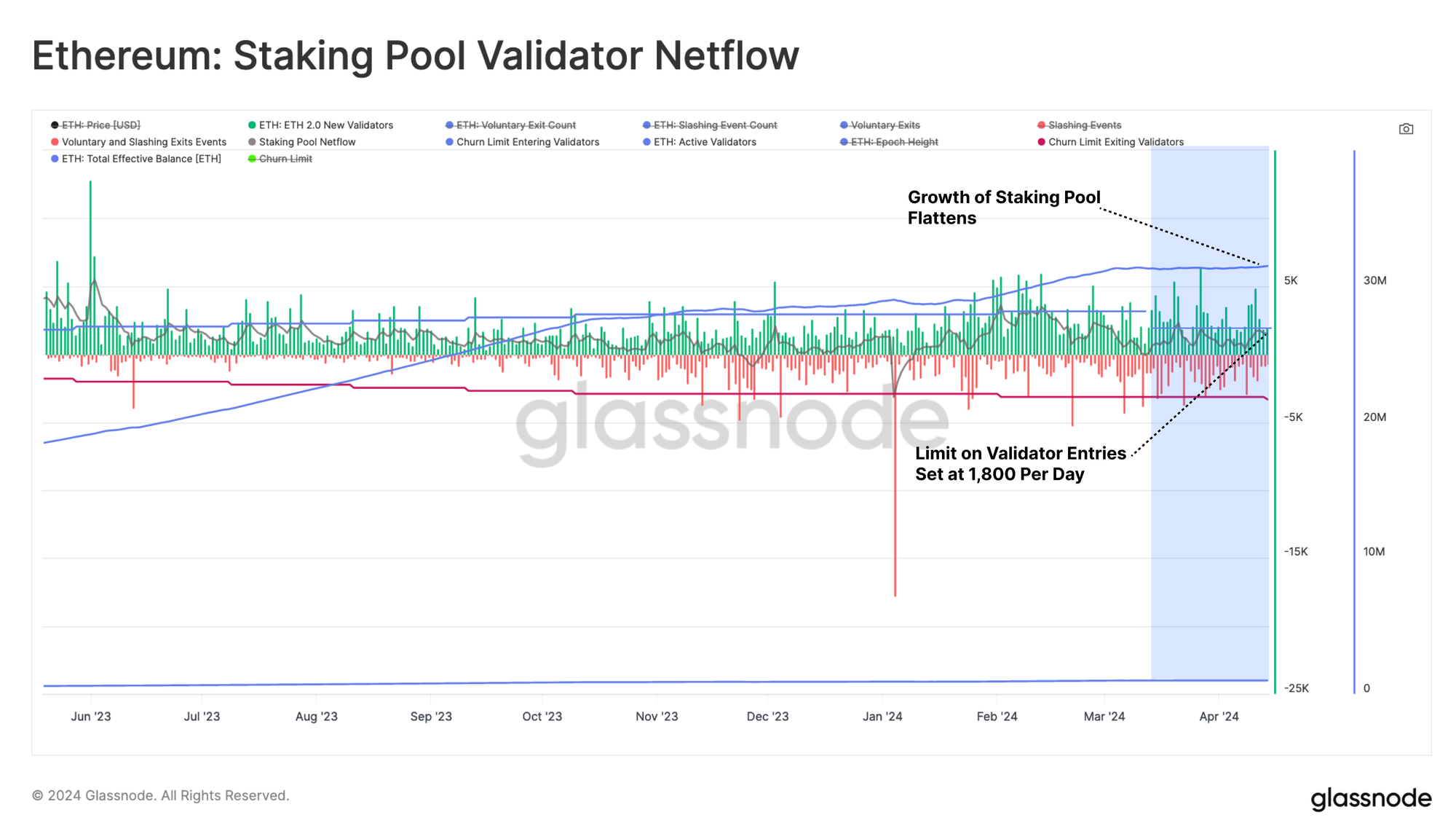

Le jalonnement sur Ethereum a connu une demande étonnamment élevée, le montant d'ETH participant activement à la preuve de participation d'Ethereum s'élevant actuellement à 31.4 millions d'ETH (~ 26 % de l'offre totale). Nous pouvons constater que le taux de croissance des ETH mis en jeu s’accélère ces derniers mois. Cela fait notamment suite à l’introduction de nouvelles innovations telles que le protocole Eigenlayer Resttaking en juin 2023 et les protocoles Liquid Resttaking début 2024.

Incitations déformées

À l’origine, le protocole Proof-of-Stake a été conçu de telle sorte qu’à mesure que davantage d’ETH est mis en jeu, le revenu marginal de chaque validateur diminue. Ce mécanisme autorégule la taille du pool de jalonnement, et avec 31.4 millions d'ETH actuellement mis en jeu, l'APY annuel estimé par validateur s'élève à environ 3.2 %.

Cependant, de nouveaux développements tels que le rendement provenant du MEV, du Liquid Staking, du Restaking et du Liquid Restaking ont introduit des opportunités supplémentaires. En conséquence, l’incitation et la demande des utilisateurs de miser augmentent au-delà de la vision initiale.

Si nous classons les dépôts mis en jeu selon leur origine, cela révèle une augmentation notable des ETH mis en jeu par les fournisseurs de Liquid Restaking depuis le début de l'année. Ces protocoles représentent désormais 27 % des nouveaux ETH mis en jeu, tandis que les nouveaux dépôts des fournisseurs de Liquid Staking ont diminué depuis la mi-mars.

Le resttaking a été introduit l’année dernière par le protocole EigenLayer. EigenLayer permet aux utilisateurs de déposer leurs jetons ETH ou Liquid Staking mis en jeu dans des contrats intelligents EigenLayer. Ces actifs peuvent ensuite être utilisés comme garantie de sécurité par d'autres services tels que les rollups, les oracles et les ponts. Les restakers perçoivent des frais supplémentaires grâce à ces services, en plus de leur rendement de mise natif de la chaîne principale Ethereum.

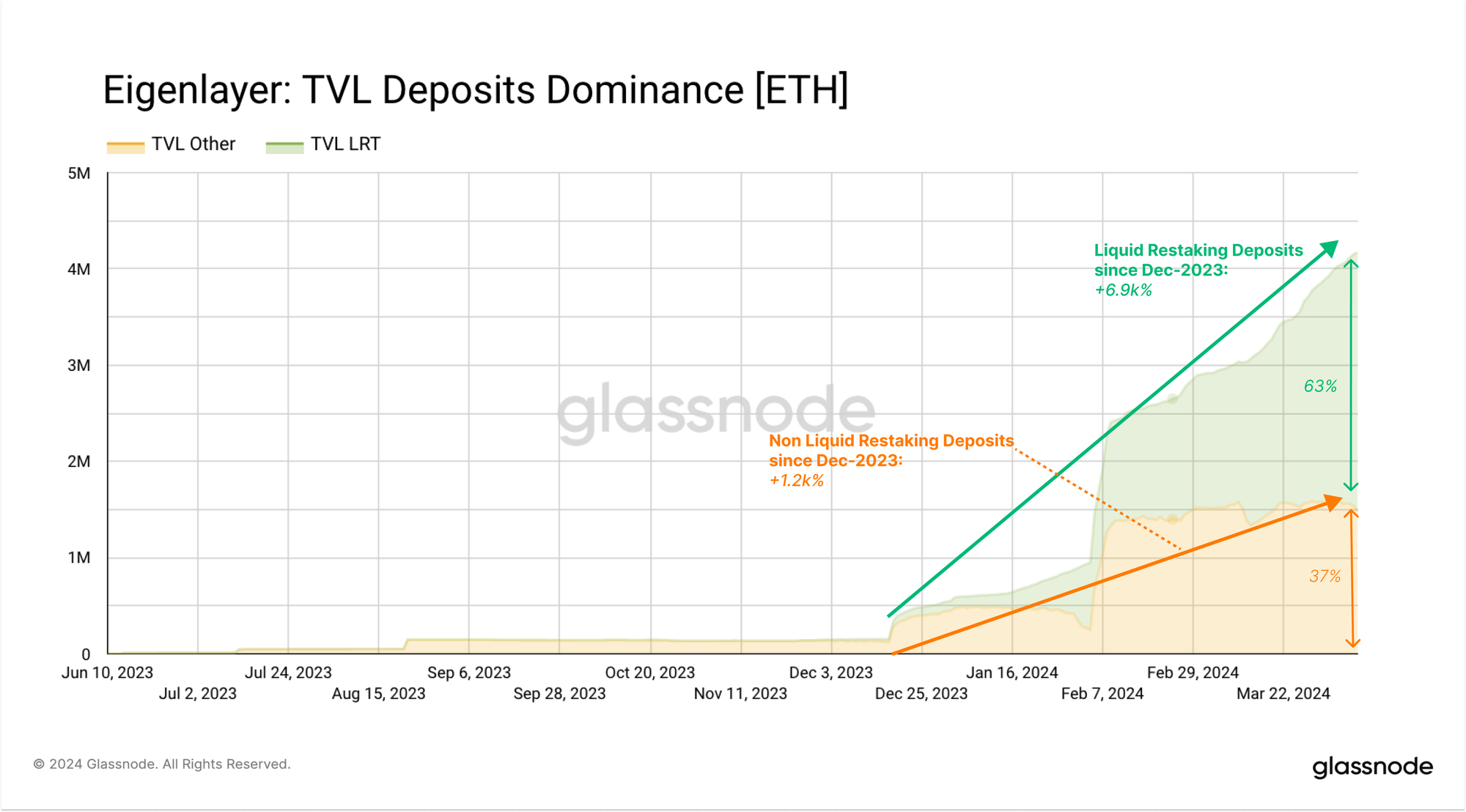

Le jalonnement sur Eigenlayer a augmenté depuis le lancement du protocole, avec la valeur totale verrouillée (TVL) désormais supérieure à 14.2 millions d'ETH (~ 13 milliards de dollars). Ces niveaux élevés de demande de reconstitution sont également dus en partie à l’anticipation d’une campagne de largage Eigenlayer.

Plus de 61.1 % du TVL d'Eigenlayer provient d'ETH mis en jeu natif, tandis que le reste est constitué de jetons de jalonnement liquide, le stETH de Lido étant en tête du peloton, représentant 21.5 % du TVL total.

L’essor du rachat de liquides

Liquid Restaking fonctionne un peu comme Liquid Staking, permettant aux utilisateurs de réinvestir leurs jetons et de recevoir en retour une représentation liquide de leurs actifs réinvestis. Il s'agit d'une option qui semble être préférée par les utilisateurs d'Eigenlayer, avec 63 % des dépôts dans Eigenlayer effectués via des fournisseurs de Liquid Resttaking.

Les chercheurs de la Fondation Ethereum ont fait part de leurs inquiétudes concernant le taux de mise élevé et croissant. Bien que miser davantage d’ETH génère un taux de récompense inférieur par validateur, le total des récompenses versées peut toujours contribuer à l’inflation si le montant total de l’ETH misé devient substantiel. Actuellement, environ 1.01 % de l’offre totale d’ETH est constituée de jetons nouvellement émis depuis The Merge, bien que cela soit compensé par environ 3.55 % de l’offre brûlée au cours de la même période.

À mesure que de plus en plus d’ETH entrent dans les pools de jalonnement, les impacts de l’inflation commencent à toucher un nombre de plus en plus restreint de détenteurs d’ETH. En d’autres termes, il y a un transfert de richesse d’un groupe de plus en plus restreint de détenteurs d’ETH non mis en jeu vers un groupe croissant de détenteurs d’ETH mis en jeu.

Au fil du temps, cette composante de « rendement réel » risque de rendre la détention d’ETH moins attrayante et pourrait éroder la fonction de l’ETH en tant qu’actif monétaire au sein de l’écosystème Ethereum. Au lieu de cela, le rôle de « l'argent » pourrait migrer vers des jetons de jalonnement liquide comme le stETH, ou même vers des jetons de restauration liquide, qui fonctionnent comme un instrument générateur de rendement suralimenté. Un effet secondaire d'un tel développement serait que les projets qui émettent ces jetons dérivés acquièrent une influence démesurée sur la gouvernance et la stabilité des couches d'exécution et de consensus d'Ethereum.

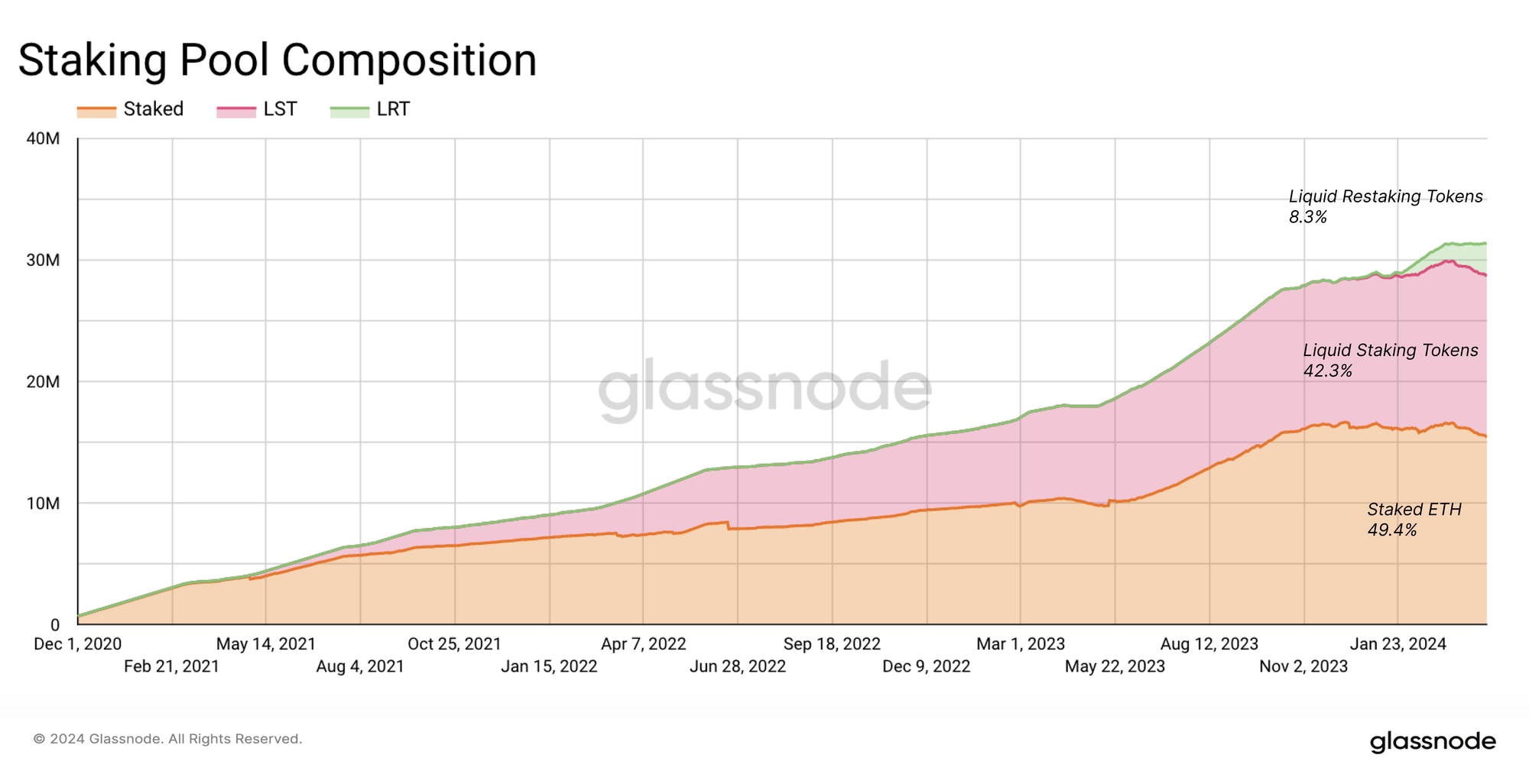

Aujourd’hui, nous constatons déjà que la moitié des ETH mis en jeu sont fournis via ces projets dérivés. 42 % des ETH mis en jeu sont re-liquéfiés par des jetons de jalonnement liquide, et 8 % supplémentaires via des dérivés de restakage liquide.

L'inquiétude du chercheur d'Ethereum s'applique également à l'argent d'Ethereum. De l’offre totale d’ETH, 11 % sont détenus en jetons de jalonnement liquide et 2.2 % en jetons de reprise liquide.

Les propositions faites par la Fondation Ethereum visent à limiter et à contraindre les émissions annuelles, réduisant ainsi les incitations pour les nouveaux investisseurs à entrer dans le pool et, espérons-le, à ralentir les taux de croissance des mises. un changement est actuellement nécessaire et remet en question la nécessité de mettre à jour à nouveau la politique monétaire des ETH.

Cependant, la croissance du pool de jalonnement était déjà légèrement limitée lors de la dernière mise à niveau de Decun. Le hardfork a introduit une limite de 8 nouveaux validateurs par époque de 6.4 minutes et a remplacé la fonction de limite de désabonnement. Cela a effectivement limité le nombre de validateurs et le montant des mises pouvant entrer dans le pool de jalonnement, offrant un très léger soulagement pour le moment.

Sommaire et conclusion

L’écosystème Ethereum débat de propositions de modification du taux d’émission d’ETH, visant à ralentir l’expansion du pool de jalonnement. L'objectif est d'atténuer l'influence d'innovations telles que Liquid Staking et Resttaking, qui agissent pour améliorer les opportunités de rendement, et donc la demande des utilisateurs.

L’augmentation du jalonnement – désormais à 31.4 millions d’ETH, soit environ 26 % de l’offre totale – a été motivée par des protocoles de restauration comme Eigenlayer. Ces développements conduisent de plus en plus à la prolifération de jetons de staking liquides, ce qui, à long terme, pourrait commencer à saper le rôle d'Ethereum en tant qu'actif monétaire. La Fondation Ethereum a suggéré de plafonner les émissions annuelles pour ralentir la croissance du pool de jalonnement, mais ces propositions se sont heurtées à une résistance importante de la part de la communauté.

Avis de non-responsabilité : ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne sera basée sur les informations fournies ici et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes d'échange présentés sont dérivés de la base de données complète d'étiquettes d'adresse de Glassnode, qui sont rassemblées à la fois grâce à des informations d'échange officiellement publiées et à des algorithmes de clustering propriétaires. Bien que nous nous efforcions d'assurer la plus grande précision dans la représentation des soldes des changes, il est important de noter que ces chiffres ne reflètent pas toujours l'intégralité des réserves d'une bourse, en particulier lorsque les bourses s'abstiennent de divulguer leurs adresses officielles. Nous invitons les utilisateurs à faire preuve de prudence et de discrétion lorsqu'ils utilisent ces mesures. Glassnode ne pourra être tenu responsable de toute divergence ou inexactitude potentielle. Veuillez lire notre avis de transparence lorsque vous utilisez des données d'échange.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://insights.glassnode.com/the-week-onchain-week-16-2024/