Publié le 3 avril 2024 à 1 h 25 HNE.

Une discussion importante visant à réévaluer le modèle d'émission de jetons d'Ethereum a suscité un débat sur l'avenir de l'économie du jalonnement d'ETH.

Alors qu'Ethereum constate une tendance à la hausse du jalonnement d'ETH, les projections suggèrent que cela pourrait conduire à ce qu'une majorité d'ETH soit bloquée dans des contrats de jalonnement, suscitant des inquiétudes quant à la dynamique future du réseau. En réponse, les chercheurs de la Fondation Ethereum, Ansgar Dietrichs et Caspar Schwarz-Schilling, ont présenté une proposition visant à modifier la politique d'émission d'Ethereum afin de maintenir un ratio de mise équilibré, dans le but de prévenir les effets négatifs potentiels tels que les pressions inflationnistes sur les non-stakers et les risques de centralisation.

Cependant, cette solution a déclenché un débat controversé au sein de la communauté Ethereum, certains membres exprimant une forte opposition à toute modification de la politique monétaire d'une manière qui, selon eux, pourrait nuire aux principes fondamentaux d'Ethereum et à son attrait pour les investisseurs institutionnels.

Comme James Spediacci tweeté"Cela ressemble presque à une attaque coordonnée contre Ethereum que quelques personnes suggèrent d'ajuster à nouveau la courbe d'émission d'ETH et de changer la politique monétaire alors que la SEC examine actuellement Ethereum au microscope."

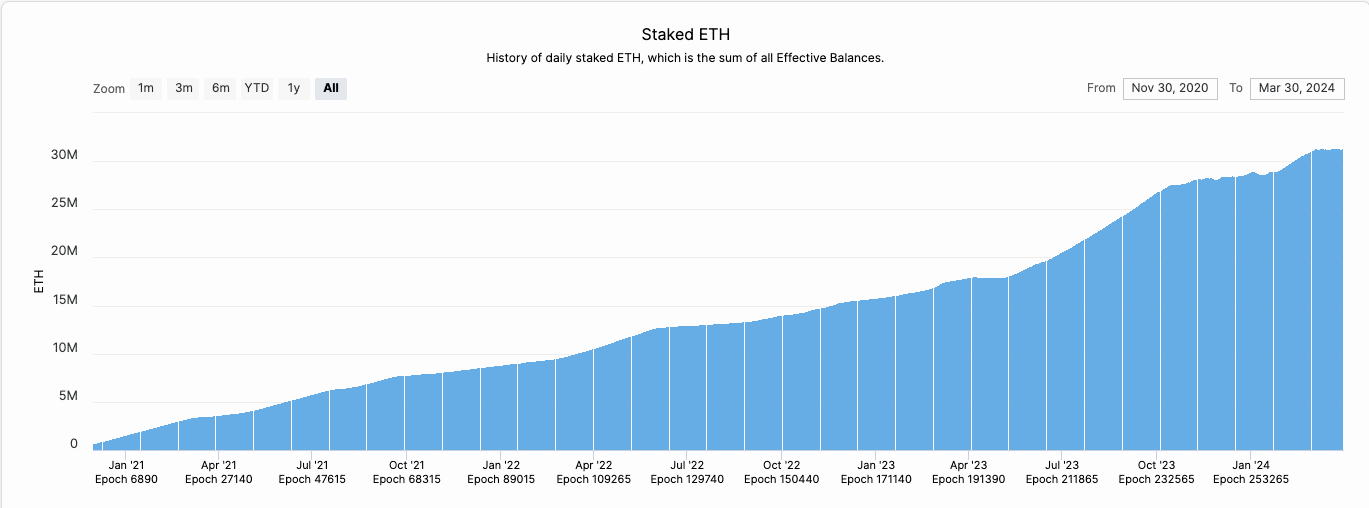

Le montant des ETH mis en jeu a augmenté

Depuis la transition d'Ethereum de la preuve de travail à la preuve de participation il y a 18 mois, connue sous le nom de « fusion », la dynamique du jalonnement d'ETH a radicalement changé. Actuellement, environ 31 millions d’ETH, soit environ 26 % de l’offre totale, sont mis en jeu. Ce chiffre est sur une trajectoire ascendante, passant de 11 % au moment de la fusion et de 15 % au moment de la mise à niveau de Shapella, qui a permis le retrait des ETH mis en jeu de la chaîne Beacon en avril 2023.

Plusieurs facteurs sont à l'origine de l'augmentation progressive du staking, notamment l'amélioration globale de la sécurité et de la stabilité du réseau, des innovations telles que jalonnement liquide des fournisseurs qui abaissent la barrière à l’entrée pour le staking et incitent à des récompenses supplémentaires. Notamment, ces récompenses supplémentaires incluent celles de la valeur maximale extractible (MEV), ainsi que des opportunités d'agriculture par parachutage, qui ajoutent à l'attrait du jalonnement au-delà des récompenses principales de la couche de consensus.

La demande de jalonnement continuera d’augmenter

Le ratio de mise devrait augmenter dans les mois et les années à venir, comme le souligne un blog. poster par Mike Neuder de la Fondation Ethereum, pour cinq raisons :

- Appréciation du prix des ETH : une augmentation du prix des ETH rend les paris plus attractifs en raison des rendements plus élevés libellés en USD.

- Reprise de la demande : des plates-formes comme EigenLayer suscitent l'intérêt pour ETH réinvesti, avec la possibilité de largages aériens ajoutant à l'attrait.

- Taux d’intérêt : des taux d’intérêt plus bas pourraient déplacer le capital institutionnel vers le jalonnement pour de meilleurs rendements.

- Jetons de jalonnement liquide (LST)/jetons de remise en jeu liquide (LRT) : ces jetons abaissent la barrière du jalonnement et devraient attirer d'importantes entrées de capitaux.

- ETF ETH jalonnés : la possibilité d'ETF basés sur Ethereum, qui incluent le staking dans leur modèle, pourrait introduire un nouveau public important dans le staking.

Pourquoi un ratio de mise élevé pourrait être mauvais

Cependant, la perspective d’un ratio de mise en constante augmentation soulève plusieurs inquiétudes.

"Nous soutenons que les régimes à ratio de mise élevé s'accompagnent d'externalités négatives qui affectent les détenteurs d'ETH, les participants (solo), ainsi que le protocole lui-même", ont-ils écrit dans le proposition.

L'analyse de Dietrichs et Schwarz-Schilling souligne des problèmes potentiels liés à la mise en jeu de presque tous les ETH, en particulier avec une partie importante verrouillée dans des LST tels que le stETH du Lido, le cbETH de Coinbase ou le rETH de Rocket Pool. Selon les auteurs, un scénario où le ratio de staking approche les 100% est troublant pour plusieurs raisons :

- Le rendement réel du jalonnement diminuera : À mesure que le taux de mise se rapproche de 100 %, les rendements réels du jalonnement pourraient tomber à zéro. Bien que les récompenses du protocole continuent, l’offre totale d’ETH augmente au même rythme, annulant ainsi les gains réels pour les parieurs.

- L’ETH deviendra de l’argent « cher » : Des taux de mise élevés pourraient rendre la détention d’ETH coûteuse en raison de la pression inflationniste accrue sur les non-stakers. Lorsqu’une grande quantité d’ETH est mise en jeu, les personnes qui ne misent pas voient le montant de leur ETH diminuer proportionnellement par rapport à celles qui misent. Cela pourrait compromettre le rôle de l’ETH en tant qu’actif rentable et sans confiance sur le réseau Ethereum.

- Menace sur le statut de l'ETH comme devise par défaut : La nature coûteuse de la détention d’ETH pourrait remettre en question sa position de monnaie par défaut d’Ethereum, entraînant des frictions dans les transactions et une transition vers des jetons ou des protocoles alternatifs. Les gens pourraient commencer à utiliser d'autres jetons qui leur donnent des récompenses, comme le stETH du Lido, pour un usage quotidien. Cela signifie que l’ETH n’est peut-être plus la principale devise utilisée sur Ethereum.

- Risque de centralisation et d’entités « trop grandes pour faire faillite » : Quelques jetons de jalonnement dominants comme Lido, qui détient actuellement 30 % de tous les ETH mis en jeu, pourraient exercer une influence excessive sur le protocole sous-jacent d'Ethereum, posant des risques pour la décentralisation et la gouvernance du réseau. Ainsi, s'il existe une vulnérabilité des contrats intelligents dans le coût du Lido et qu'ils représentent la majorité du réseau, en théorie, ils pourraient bifurquer la chaîne pour éviter leurs pertes.

La proposition

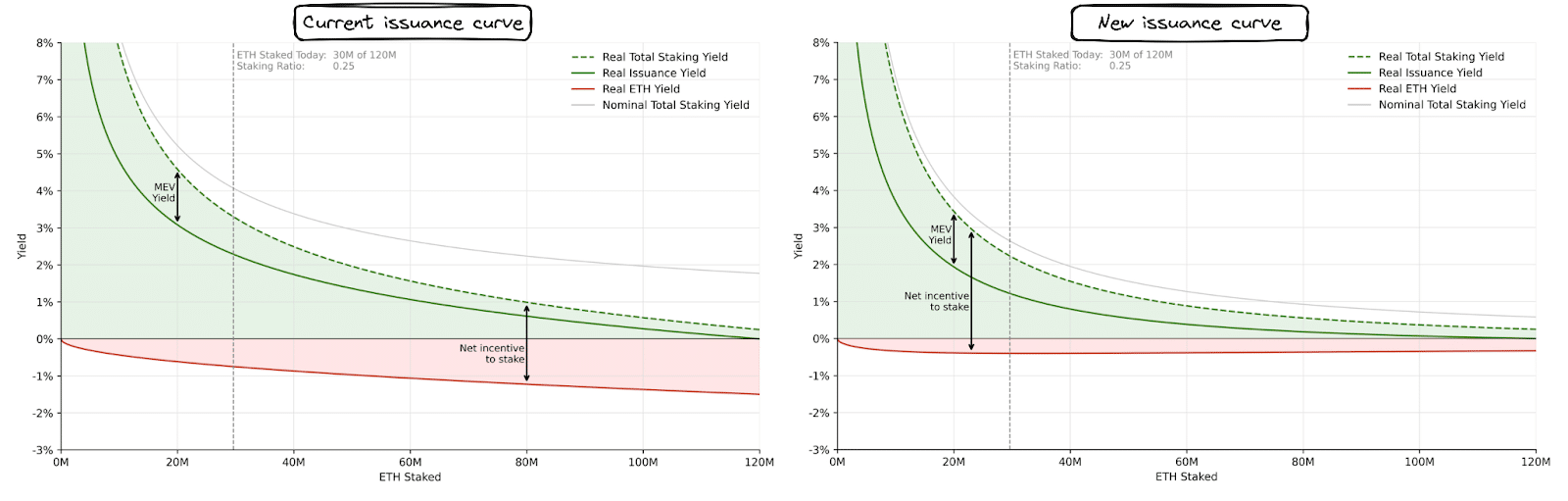

Pour atténuer ces risques, Ansgar et Caspar ont proposé le 21 février un recalibrage de la courbe d'émission d'Ethereum., ce qui implique une évolution vers le ciblage du ratio de mise, une approche nuancée qui vise un ratio de mise équilibré au lieu d’une quantité fixe d’ETH mis en jeu.

Le changement proposé vise à réduire l’incitation à de nouveaux flux de mise en introduisant une formule révisée pour calculer les récompenses de mise. La courbe d'émission actuelle, définie par une fonction racine carrée inverse paramétrée, ne plafonne pas les récompenses de manière à empêcher un ratio de mise total excessif.

La nouvelle formule vise à résoudre ce problème en ajustant les récompenses pour décourager le staking au-delà d'un certain seuil, visant ainsi à stabiliser le ratio de staking et à garantir la sécurité du réseau sans provoquer d'externalités négatives. Même s’il n’est peut-être pas nécessaire que la courbe devienne négative brusquement pour être efficace, une approche progressive vers des récompenses nulles au-delà d’un certain niveau de mise pourrait suffire à cibler une plage de mise appropriée. Par exemple, dans le cadre de la courbe d’émission actuelle, avec 80 millions d’ETH mis en jeu, le rendement nominal serait de 2 %, alors que dans le cadre d’une éventuelle courbe révisée, le même montant d’ETH mis en jeu pourrait rapporter 1 %.

Néanmoins, les auteurs ne disent pas explicitement quel devrait être le ratio de mise idéal. "Il est intrinsèquement difficile de raisonner objectivement à ce sujet et doit être discuté plus largement au sein de la communauté », ont-ils écrit.

La proposition de Dietrichs et Schwarz-Schilling, fondée sur l'hypothèse selon laquelle la plupart des ETH seront finalement jalonnés, principalement via des jetons de jalonnement liquide (LST) et des jetons de remise en jeu liquide (LRT), vise fondamentalement à orienter le réseau vers un avenir inévitable dans des conditions contrôlées. Ils soutiennent qu’à mesure que le staking devient de plus en plus répandu, les récompenses du staking diminueront naturellement selon la courbe d’émission actuelle.

En proposant dès maintenant une modification de la courbe d’émission, alors que le ratio de mise est encore relativement faible, ils visent à ajuster les incitations de manière à anticiper les conséquences négatives potentielles d’un ratio de mise trop élevé. Cette approche proactive vise à maintenir l'équilibre et la santé de l'écosystème Ethereum en garantissant que la transition vers des ratios de mise plus élevés ne compromet pas la sécurité du réseau, ne dilue pas inutilement les détenteurs d'ETH ou ne désavantage pas les parieurs solo.

Réaction négative de la communauté

Alors que les chercheurs de la Fondation Ethereum avaient l’intention d’engager une discussion, la communauté s’est insurgée, la majorité signalant que ce n’était pas une bonne idée à poursuivre pour Ethereum.

Eric.eth, co-auteur de l'une des propositions d'amélioration les plus importantes d'Ethereum (EIP-1559), est contre une modification de la courbe. « Nous constatons de plus en plus de discussions de la part des chercheurs et d’autres membres de la communauté sur la modification de la courbe d’émission des PoS. Le mépris général pour les efforts que nous avons déployés pendant une décennie pour établir que l’ETH est de l’argent est préoccupant. Je lutterai contre cette idée avec tout ce que j'ai", a-t-il déclaré. écrit sur X

Ses commentaires font écho à certains critiques qui affirment que les changements fréquents de politique monétaire érodent la confiance des utilisateurs et des investisseurs, éloignant Ethereum des caractéristiques de « monnaie dure » et de « neutralité crédible » qui sous-tendent sa proposition de valeur, contrairement à la stabilité perçue du Bitcoin.

Martin Köppelmann, co-fondateur de Gnosis a souligné que changer la courbe des émissions »n'améliore pas fondamentalement Ethereum – cela déplace simplement les incitations d'un groupe à un autre », tandis que Jon Charbonneau, fondateur de DBA, a affirmé Valérie Plante. que « ces ajustements tentent de résoudre un problème insoluble de compromis fondamentaux dans le PoS ».

De plus, la modification de la courbe d'émission pourrait diluer l'attractivité d'Ethereum en tant qu'actif générateur de rendement pour les ETF et les investisseurs institutionnels dont l'intérêt pour Ethereum est basé sur son discours de « rendement » existant. De même, les projets construits sur Ethereum pourraient souffrir du changement des attentes en matière de stabilité de la politique monétaire.

Des risques réglementaires ?

Un autre membre de la communauté a souligné qu'en pleine l'enquête de la Securities and Exchange Commission sur l'EF, cette décision n’est pas intelligente, car elle impliquerait que la Fondation mène effectivement des efforts de gestion sur Ethereum. Ceci est important car c'est l'un des volets du test de Howey, et la SEC pourrait l'utiliser pour faire valoir que l'ETH est un titre.

J’aime et respecte les chercheurs d’EF.

Nous ne serions pas là où nous sommes sans leur précieux travail et ils continueront à être très précieux.

Mais bon sang, parfois, ils ne peuvent pas lire la pièce ! pic.twitter.com/Lcau6VWpAE

– Jrag.eth (@JimmyRagosa) 1 avril 2024

Le débat va-t-il continuer ?

Le chercheur Emmanuel Awoski a critiqué ceux qui ne voulaient même pas engager une conversation sur la courbe des émissions. Il écrit« Aujourd'hui est le bon jour pour commencer à dénoncer la tendance anti-intellectualiste qui imprègne lentement le discours sur le changement de la courbe d'émission. Non seulement des mèmes comme celui-ci sont désagréables, mais ils représentent également à quel point nous sommes tombés en tant que communauté. Aujourd'hui, les chercheurs d'EF sont moqués par des gens qui n'ont pas passé leurs journées/nuits à être obsédés par la résolution de problèmes difficiles. Des gens dont la seule contribution à la cryptographie a été de « je vais investir de l’argent dans un protocole et attendre que les chiffres augmentent ».

Mais jusqu’à présent, un sentiment négatif semble prévaloir. Ryan Berckmans contré dire que "ce n'est pas de l'antiintellectualisme que de souligner (sous forme de mème ou autrement) que malgré toute sa louable rigueur technique, la proposition de modification de la délivrance ne parvient pas à démontrer une compréhension des facettes clés de base de l'environnement de gestion du changement.

Mise à jour, lundi 3 avril, 04 h 15 HE : Une version antérieure de cet article par erreur affichait le nom de Caspar Schwarz-Schilling sous le nom de Caspar Schwarz. Unchained regrette l'erreur.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://unchainedcrypto.com/why-the-ethereum-community-is-up-in-arms-against-a-proposal-to-change-the-monetary-policy/