[Ce qui suit est un extrait édité du livre de David S Rose Investissement providentiel : le guide Gust pour gagner de l'argent et s'amuser en investissant dans des startups.]

Lorsque les gens entendent parler du taux de rendement annualisé de 25 % qu’obtiennent les investisseurs providentiels actifs, ils supposent qu’il doit y avoir un secret en cause – peut-être un vieux réseau de liens cachés qui relie les investisseurs providentiels à de brillants entrepreneurs et innovateurs technologiques ou un algorithme mathématique développé. par un génie du MIT qui aide les investisseurs providentiels à identifier et à investir dans les entreprises qui seront certainement les Apple, Google et Facebook de demain.

En réalité, il y a peu de secrets sur le monde de l’investissement, y compris celui des startups. Mais il existe des vérités peu connues que les investisseurs en démarrage sérieux (tant les investisseurs providentiels que les investisseurs en capital-risque) tiennent pour acquises et dont la plupart des gens, y compris les entrepreneurs eux-mêmes, ignorent. Ceux-ci traitent de la nature fondamentale de l’industrie et il faut les internaliser complètement si vous voulez réussir à investir dans des startups.

Gust Launch peut préparer votre startup afin que son investissement soit prêt.

Vérité 1 : la plupart des startups échouent

C'est un message que la plupart des investisseurs providentiels ou des investisseurs en capital-risque pourraient transmettre aux entrepreneurs potentiels des dizaines de fois par mois - et qu'ils transmettraient s'ils ne voulaient pas brûler les ponts ou ruiner leur réputation de gentillesse. les gars. Le message ressemble à ceci :

Je suis désolé, mais votre idée d'entreprise n'a tout simplement pas de sens. Cela montre une compréhension nulle des startups en général, de votre marché en particulier et des principes économiques de base. Même si votre plan avait du sens, vous semblez n’avoir aucune capacité à l’exécuter. En fait, la meilleure chose que je puisse faire pour votre propre bien est de vous dire que c'est un argument ridicule et inutile, et que vous devriez vraiment oublier toute cette histoire d'entrepreneuriat et aller chercher un travail quelque part.

Je sais, cela semble dur. C'est pourquoi ce message est très rarement délivré précisément sous cette forme.

Mais faisons le calcul. Oubliez le fait que, selon la Small Business Administration des États-Unis, les fonds de capital-risque (VC) investissent dans moins d’une entreprise sur 1 qui les propose. Parlons plutôt des investisseurs providentiels, qui sont plus prolifiques, moins pointilleux et voient individuellement moins d'opportunités que les grands fonds de capital-risque. Les données de suivi de Gust montrent que les investisseurs providentiels investissent dans environ une entreprise sur 400, soit environ 40 %, des entreprises qu’ils consultent. Alors qu’en est-il des autres startups ?

En descendant l’échelle, imaginez qu’il y a peu, voire aucune différence, entre les 2.5 pour cent les plus riches et les 2.5 pour cent suivants, et que la décision de savoir qui est financé dans ces 5 pour cent les plus riches est presque aléatoire. Maintenant, doublez ce chiffre et imaginez que les 10 % les plus riches seraient financés si nous pouvions réellement associer les bons investisseurs aux bonnes entreprises. Et parce que nous vivons dans un monde globalisé, avec des plateformes comme Gust connectant désormais plusieurs centaines de milliers de startups et d'investisseurs, doublez-le encore pour tenir compte de tous les goûts, intérêts et thèses d'investissement ultra-spécialisés qui pourraient éventuellement obtenir un startup financée. Ensuite, parce que « tout progrès dépend de l’homme déraisonnable », pour citer George Bernard Shaw, ajoutez les 5 pour cent suivants, car qui sait si cette idée folle et folle est vraiment la prochaine grande nouveauté ?

Additionnez tout cela et vous verrez que, étant 10 fois plus généreux que l'ensemble du secteur providentiel et 100 fois plus généreux que le secteur du capital-risque, nous n'aurions financé que les 25 pour cent les plus élevés des startups pleines d'espoir. Et comme le monde des affaires n'est pas le lac Woebegon de Garrison Keillor, « où chaque startup est au-dessus de la moyenne », cela signifie qu'au moins 75 % des startups ne devraient vraiment pas être financées. . . par n'importe qui, en aucune circonstance.

Et c’est la première vérité que la plupart des investisseurs providentiels ne vous diront pas, car ce serait cracher au visage des entrepreneurs courageux et visionnaires sur lesquels repose la subsistance des investisseurs providentiels.

Vérité 2 : Personne ne sait quelles startups ne vont pas échouer

Le plus grand changement dans mon approche d’investissement au fil des années en tant qu’investisseur providentiel est celui auquel finissent tous les investisseurs providentiels sérieux. J'en suis venu à accepter que, peu importe votre intelligence ou votre expérience, il existe trop de facteurs exogènes affectant les résultats commerciaux pour que vous puissiez choisir uniquement les gagnants.

Ayant désormais investi dans plus de 90 startups, mon investissement providentiel a été extrêmement réussi. Pourtant, paradoxalement, je trouve qu’il y a peu de corrélation entre mes coups de circuit et mes échecs – et mes suppositions personnelles quant à savoir lequel sera lequel.

L’un de mes tout premiers investissements providentiels était dans une entreprise au nom complexe de Design2Launch. L'entreprise, fondée par la PDG Alison Malloy et son frère Ron, a développé une solution de flux de travail numérique pour les besoins de collaboration des professionnels du marketing, de la création et de la production sur le marché des biens de consommation emballés. Alison m'a été présentée au début des New York Angels par Stephanie Newby, l'une des plus récentes membres de notre groupe. Stephanie a ensuite fondé le réseau d'investisseurs providentiels Golden Seeds, a remporté le prix Hans Severeins de l'Angel Capital Association et est désormais une rock star du monde des investissements providentiels. À l’époque, cependant, elle et moi en étions encore au stade de nos premiers pas dans l’entreprise.

L'entreprise d'Alison existait à cette époque depuis quelques années et générait des revenus grâce à un produit utile, mais plutôt peu sexy. Peu de temps avant que je la rencontre, l'entreprise avait traversé une période difficile marquée par l'échec d'une fusion avec une autre entreprise, des troubles internes avec un ancien employé et un ralentissement des ventes. Dans l’ensemble, ce n’était pas un bon candidat pour un investissement providentiel : seuls quatre d’entre nous sur la cinquantaine de membres des New York Angels à l’époque ont décidé d’investir. Mais Alison était intelligente, passionnée et déterminée à redresser l'entreprise, elle et son frère formaient une équipe solide, et Stéphanie et moi, ainsi que quelques autres anges, étions prêts à parier sur elle.

En raison des circonstances difficiles et de la probabilité que l'entreprise n'ait d'autre choix que de fermer ses portes si nous ne parvenions pas à organiser un cycle d'investissement, nous avons investi un total de quelques centaines de milliers de dollars pour une valorisation relativement modeste d'environ un million de dollars. Pour nous tous, il ne s’agissait pas d’un pari sur le prochain Facebook ou Twitter, mais plutôt d’une démonstration de foi et de soutien à un entrepreneur méritant dans une situation difficile. Si cette année-là vous m'aviez demandé de classer tous les investissements de mon portefeuille en termes de résultats attendus, Design2Launch se serait classé plus en bas de la liste qu'en haut.

Mais la qualité est révélatrice, et souvent un grand entrepreneur peut arracher la victoire aux griffes de la défaite. C'était donc avec Alison. Forte de notre investissement et de notre soutien, elle a rapidement remis l’entreprise sur pied, élargi sa gamme de produits et noué des partenariats sérieux avec certains acteurs majeurs de l’industrie. Imaginez notre joie lorsqu'à l'été 2008, Kodak, leur plus grand partenaire, a fait une offre entièrement en espèces pour acquérir l'entreprise pour environ 15 millions de dollars !

Et c’est là que les choses sont devenues intéressantes. Pour une entreprise de renom dont vous pourriez entendre parler dans les blogs technologiques, une acquisition de 15 millions de dollars équivaudrait à un échec désastreux. Pour une entreprise qui a réussi un ou deux cycles de financement par capital-risque avant d'échouer, une acquisition à ce niveau serait considérée comme un atterrissage en douceur ou une acquisition, où le montant reçu lors de la vente refléterait principalement la valeur pour l'acquéreur. cabinet d'ajouter Alison à son équipe de direction. Dans tous les cas, le prix d'achat peut suffire à rembourser une partie de l'investissement initial, mais pas suffisamment pour générer un rendement significatif pour les fondateurs ou les investisseurs de l'entreprise.

Dans ce cas, en raison de la gestion étroite d'Alison et de la valorisation modeste à laquelle nous avions investi, l'acquisition a généré un rendement d'environ 10 fois pour les investisseurs providentiels de l'entreprise ! Lorsque j'ai encaissé ce chèque de près d'un million de dollars (le premier paiement réel que j'avais reçu d'un de mes investissements providentiels), j'ai réalisé (a) qu'il était possible de gagner de l'argent dans cette classe d'actifs, et (b) qu'il était possible pour un un investissement apparemment peu impressionnant pour se transformer en un coup de circuit.

Quelques années plus tard, j'ai investi dans une société appelée CE Interactive, l'idée originale d'un entrepreneur en série très prospère possédant une vaste expérience dans le domaine de l'électronique grand public. Il avait récemment démissionné de son poste de PDG de l'entreprise précédente qu'il avait fondée, qui était devenue le plus grand fournisseur de pièces électroniques en ligne au monde, avec des clients comprenant pratiquement tous les grands détaillants d'électronique grand public. Sa nouvelle idée était visionnaire et brillante : créer une base de données contenant des informations détaillées sur chaque élément d'équipement électronique grand public et l'utiliser pour générer une variété de produits, tels que des instructions instantanées et illustrées sur la façon de connecter tous les différents appareils électroniques dans son propre appareil. maison.

L'entreprise avait une grande vision, une excellente équipe de direction, de solides antécédents et un large soutien, notamment de la part de la Consumer Electronics Industry Association elle-même (la première et unique fois dans son histoire où l'industrie avait réalisé un investissement commercial) et de une société de capital-risque de premier plan en phase d’amorçage. L'un des clients signés de l'entreprise était Circuit City, alors le plus grand détaillant d'électronique grand public du pays. Il semblait qu’il y avait peu de chances que ce soit autre chose qu’un mégahit.

Mais il y a un dicton : « L’homme propose, mais Dieu dispose ». Quelques années après notre investissement, (1) l’entreprise avait du mal à trouver un modèle commercial adaptable et évolutif ; (2) la maintenance et l’amélioration de la plateforme de base de données se sont révélées plus coûteuses que prévu ; (3) Circuit City, le plus gros client de l'entreprise, a fait faillite ; (4) la crise économique de 2008 a rendu pratiquement impossible pour l'entreprise de lever des capitaux supplémentaires ; et (5) la récession a exercé une pression sur tous ses autres clients de détail, qui ont annulé leurs programmes pilotes. À l'été 2011, CE Interactive a cessé ses activités, emportant avec lui la totalité de notre investissement.

Les investisseurs avisés sont conscients de leur incapacité à sélectionner uniquement les gagnants, ce qui distingue les professionnels des amateurs. Je souris toujours lorsque j'entends les investisseurs providentiels du tourisme se vanter de n'avoir réalisé que deux ou trois investissements « et ce sont tous des coups de circuit ». Chaque fois que vous commencez à penser que les experts choisissent tous les gagnants et uniquement les gagnants, arrêtez-vous sur la page anti-portefeuille sur le site Web du fonds de capital-risque de premier plan, Bessemer Venture Partners. Vous verrez ici une liste d'entreprises dans lesquelles le plus ancien fonds de capital-risque du pays a refusé de réaliser un investissement précoce : Apple, eBay, FedEx (ils ont réussi sept fois !), Google, Intel, Intuit, Compaq, PayPal, Cisco, et plus encore.

Oh, mais vous êtes plus astucieux que les gens de Bessemer, n'est-ce pas ? Détrompez-vous !

Vérité 3 : Investir dans les startups est un jeu de chiffres

Pour récapituler : la plupart des startups ne méritent pas d'être investies, et personne, quelle que soit son expérience ou son expertise, n'est capable d'identifier systématiquement quelles startups méritent un investissement et lesquelles ne le sont pas. Malgré ces faits, l’investissement providentiel – lorsqu’il est effectué correctement – peut réellement produire un TRI constant compris entre 25 et 30 %. Le moyen d’y parvenir est d’investir intelligemment dans de nombreuses entreprises, où la loi des grands nombres agit en votre nom.

Plusieurs études et simulations mathématiques ont montré qu'il faut investir systématiquement le même montant d'argent dans au moins 20 à 25 entreprises avant que vos rendements commencent à approcher le rendement typique de plus de 20 % pour les investisseurs providentiels professionnels et actifs. Cela signifie que plus le nombre d’entreprises dans lesquelles un investisseurs providentiels investit est élevé, plus la probabilité d’un rendement global positif est grande. Sim Simeonov, un entrepreneur chevronné de l'industrie du logiciel et un investisseur providentiel, a produit une preuve détaillée de cette thèse, voir Figure 3.1.

Figure 3.1 Probabilité de rendements providentiels en fonction de la taille du portefeuille – Source : Modèles basés sur les données pour un investissement providentiel réussi par SimSimeonov, www.slideshare.net/simeons/patterns-of-successful-angel-investing-8306787.

Il montre qu'en raison de la nature axée sur les résultats de l'investissement providentiel, même si une entreprise particulière a des chances de réussite ou d'échec à peu près similaires, la nature déséquilibrée des rendements signifie que, dans l'ensemble, plus vous investissez dans d'entreprises, plus il est plus probable que l’ensemble de votre portefeuille génère des rendements plus élevés.

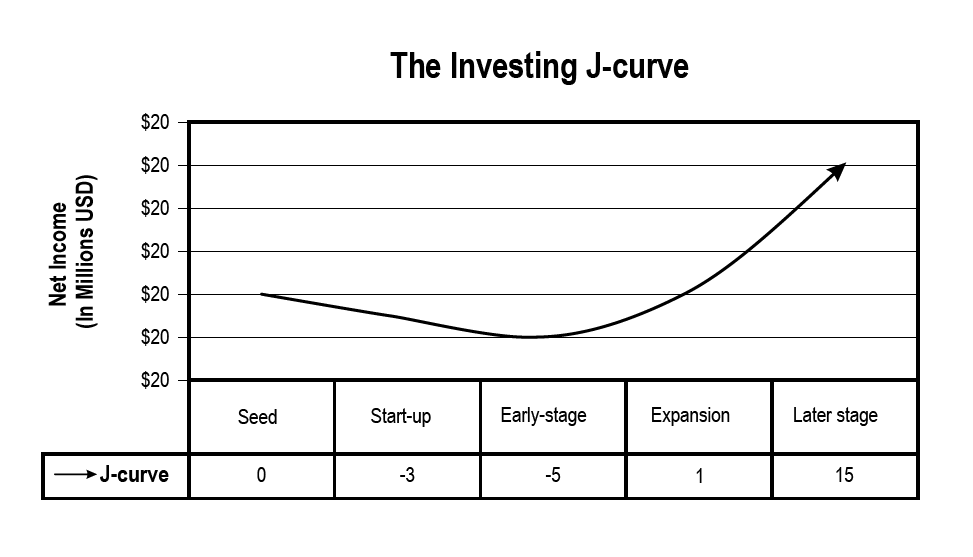

Vérité 4 : Ce qui finit, descend généralement en premier

L’investissement providentiel (comme le capital-risque) suit la courbe en J classique. Étant donné que les entreprises qui échouent ont tendance à échouer tôt et que les grandes sorties des entreprises qui réussissent ont tendance à prendre beaucoup de temps à se développer, lorsque vous la représentez graphiquement sur une chronologie, la valeur globale d'un portefeuille providentiel prend la forme de la lettre « J ». Il commence à baisser pendant plusieurs années dès que vous commencez à investir, et ce n'est qu'après un certain temps qu'il change de direction et commence à valoir plus que l'investissement initial (voir Figure 3.2).

Figure 3.2 Le graphique de courbe en J pour un portefeuille d'investissement de démarrage [Figure 3.2] - Source : Townsend, David M. et Busenitz, Lowell W. (2009) « Complémentarités des ressources, compromis et sous-capitalisation dans les entreprises technologiques : une analyse empirique (résumé) », Frontiers of Entrepreneurship Research : Vol. 29 : Iss. 1, article 5. http://digitalknowledge.babson.edu/fer/vol29/iss1/5

Étant donné que la période de détention moyenne d'un investissement providentiel aux États-Unis est de neuf ans, après seulement cinq ans, il est probable que la valeur de votre portefeuille providentiel sera toujours sous-marine, à moins qu'il n'inclue un investissement inhabituel, Black Swan, rapide et domestique. courir. Le fait que la rentabilité précoce soit si rare est personnellement frustrant et susceptible de mettre à rude épreuve votre mariage. Mais tout comme les parents survivent aux terribles années de deux en se rappelant que leur tout-petit contraire finira par se transformer en un adorable enfant de trois ans vénérant ses parents, vous pouvez vous aider à traverser les premières années sombres en gardant à l'esprit le côté droit du monde. graphique.

Cela signifie également qu’en plus d’investir dans un grand nombre d’entreprises, il est judicieux de répartir ces investissements uniformément sur une longue période. Les fonds de capital-risque fonctionnent généralement selon une philosophie de cinq ans et cinq ans. Autrement dit, une fois qu’une société de capital-risque a levé un fonds, elle passera les cinq premières années à investir l’argent, puis commencera à récolter les rendements des entreprises qui ont fermé leurs portes. À cette époque, ils commenceront également à lever leur prochain fonds, afin d’avoir toujours de l’argent frais à investir.

De même, vous devez décider dès le départ combien d’argent vous êtes prêt à investir chaque année dans des opportunités providentielles.comme 10 % de votre flux de trésorerie disponible-et s'engager mentalement à maintenir ce niveau pendant 5 à 10 ans. Cela devrait être suffisamment long pour vous permettre de franchir le bas de la courbe en J et de monter vers la droite, là où vous avez une chance de financer de futurs investissements à partir de succès passés.

Vérité n°5 : toutes les entreprises ont toujours besoin de plus d’argent

Les entreprises ont toujours besoin de plus d’argent. Peu importe les projections des fondateurs ou la rapidité avec laquelle ils pensent devenir rentables. Ils auront besoin de plus d’argent. Bien qu’il existe des cas rares où l’entreprise devient un succès du jour au lendemain et a besoin de plus de capital que prévu pour répondre à la demande écrasante des clients, cela est vrai dans peut-être 1 cas sur 10. Pour le reste, il y a de fortes chances que l’entrepreneur ait été trop optimiste et/ou que des facteurs exogènes aient affecté négativement le chemin vers la rentabilité. Dans les deux cas, cependant, les premiers investisseurs ne frappent généralement pas aux portes pour investir plus d’argent.

Par conséquent, la société incitera généralement ses investisseurs à participer à ces cycles de financement ultérieurs. Ces incitations se font invariablement au détriment des premiers investisseurs qui choisissent de ne pas participer. . . c'est pourquoi les investisseurs en capital-risque réservent toujours le même montant que leur investissement initial pour l'investir ultérieurement dans la même entreprise. À moins qu’en tant qu’investisseur providentiel sérieux, vous n’envisagiez de réserver une certaine quantité de votre capital d’investissement providentiel à des fins ultérieures, votre intérêt dans l’entreprise est susceptible de diminuer considérablement au fil du temps (un phénomène appelé dilution des capitaux propres).

Vérité 6 : Si vous comprenez et suivez les vérités 1 à 5, les investissements providentiels peuvent être très lucratifs

Je me rends compte qu’une grande partie de ce qui précède semble intimidante, sans parler du fait qu’il faudra beaucoup de temps, d’efforts et d’engagement pour déployer des capitaux sur une longue période. Mais il y a une lumière au bout de ce tunnel particulier :

– Si vous êtes un investisseur qualifié, et

– Si vous êtes prêt à investir au moins 50 100 $ à XNUMX XNUMX $ par an, et

– Si vous veillez à réserver une somme importante pour des financements ultérieurs, et

– Si vous développez un solide deal flow de bonnes entreprises, et

– Si vous investissez régulièrement de manière à avoir au moins 20 sociétés (idéalement un peu plus) dans votre portefeuille, et

– Si vous êtes professionnel à la fois dans votre enquête de diligence raisonnable et dans la négociation des termes de votre accord), et

– Si vous y allez en sachant que vous y resterez pendant au moins une décennie, en détenant des actifs totalement illiquides, et

– Si vous pouvez contribuer à ajouter de la valeur aux sociétés de votre portefeuille au-delà du simple argent, et

– Si vous suivez les conseils sur tout ce qui précède, je vais vous donner les chapitres suivants…

alors les chances seront en votre faveur de rejoindre le groupe raréfié d’investisseurs providentiels professionnels à succès qui affichent des TRI moyens au cours de leurs années d’investissement de plus de 25 % par an.

Gust Launch peut préparer votre startup afin que son investissement soit prêt.

Cet article est destiné à des fins d'information uniquement et ne constitue pas un conseil fiscal, comptable ou juridique. La situation de chacun est différente ! Pour obtenir des conseils à la lumière de votre situation particulière, consultez un conseiller fiscal, un comptable ou un avocat.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://gust.com/blog/why-every-angel-invests-in-20-companies/