Ce qui suit est un extrait d'une édition récente de Bitcoin Magazine PRO, la newsletter des marchés premium de Bitcoin Magazine. Pour être parmi les premiers à recevoir ces informations et d'autres analyses du marché du bitcoin en chaîne directement dans votre boîte de réception, Abonnez-vous maintenant.

La prochaine réunion du FOMC aura lieu le 1er février, où la Réserve fédérale déterminera sa prochaine décision politique concernant les taux d'intérêt. Cet article explique comment le marché s'attend à ce que la Fed réagisse, ce que les lecteurs doivent surveiller concernant les changements dans la trajectoire attendue et les effets potentiels de second ordre de ces changements.

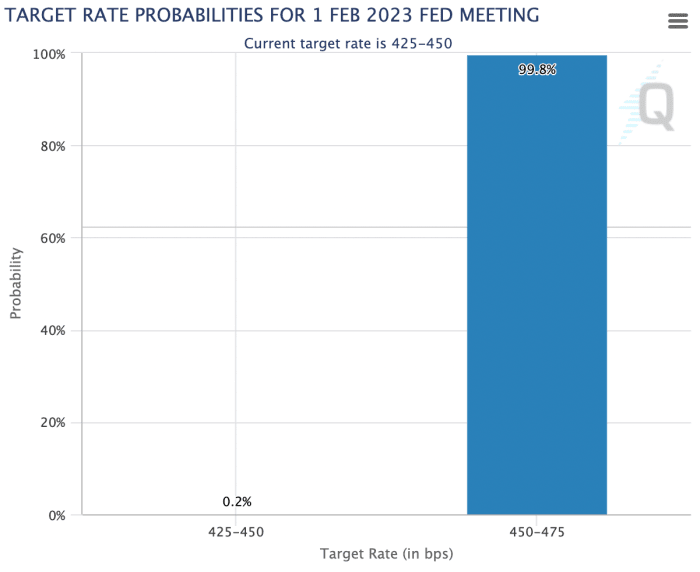

L'attente actuelle est une hausse des taux d'intérêt de +0.25 %, le marché attribuant une certitude proche de 100 % à ce résultat, fixant le taux directeur à 4.5 %-4.75 %.

La source: Outil CME FedWatch

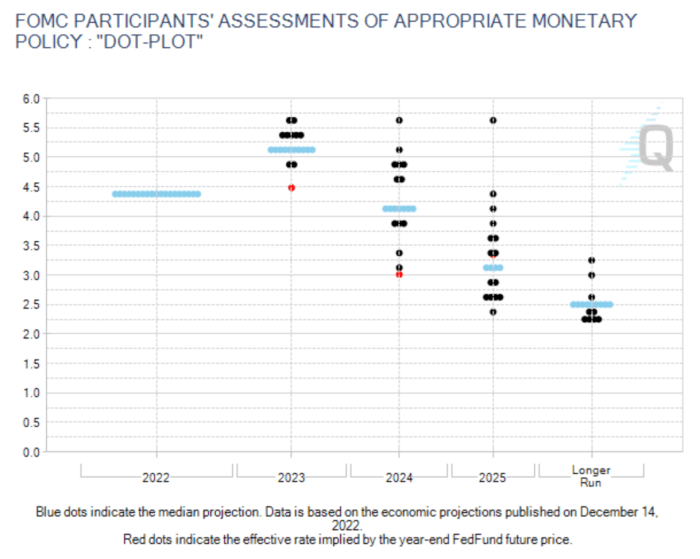

Le cap attendu de la Fed pour 2023 est de maintenir les taux élevés, plusieurs gouverneurs de la Fed ayant récemment souligné la nécessité de maintenir les taux directeurs suffisamment restrictifs afin de s'assurer que l'inflation ne revienne pas après les premiers signes de ralentissement, comme elle l'a fait dans les années 1970.

La source: Outil CME FedWatch

La source: Outil CME FedWatch

Chez Jerome Powell Conférence de presse du 14 décembre, il a dit ce qui suit (nous soulignons) :

« Donc, comme je l'ai mentionné, il est important que les conditions financières globales continuent de refléter la politique de restriction que nous mettons en place pour ramener l'inflation à 2 %. Nous pensons que les conditions financières se sont sensiblement resserrées au cours de l'année écoulée. Mais nos actions politiques passent par les conditions financières. Et ceux-ci, à leur tour, affectent l'activité économique, le marché du travail et l'inflation. Donc, ce que nous contrôlons, ce sont nos mouvements politiques dans les communications que nous faisons. Les conditions financières anticipent et réagissent à nos actions.

"J'ajouterais que nous ne nous concentrons pas sur les déménagements à court terme, mais sur les déménagements persistants. Et beaucoup, beaucoup de choses, bien sûr, modifient les conditions financières au fil du temps. Je dirais que c'est notre jugement aujourd'hui que nous ne sommes pas encore à une position politique suffisamment restrictive, c'est pourquoi nous disons que nous nous attendons à ce que des hausses en cours soient appropriées.

Tarification dans l'inflation transitoire

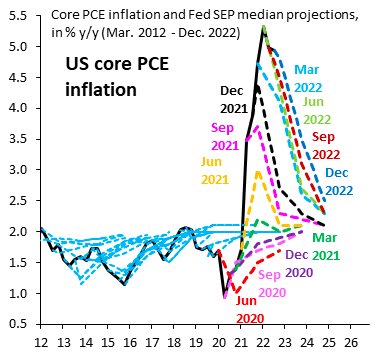

Les actifs à risque mondiaux sont en mode rallye depuis le début de l'année, les acteurs du marché s'attendant de plus en plus à ce que la peur inflationniste qui a secoué les actifs financiers en 2022 s'atténue en 2023 et au-delà. Alors que les attentes optimistes de réduction de l'inflation seraient certainement haussières pour les actifs à risque - étant donné que cela entraînerait le retour de taux d'intérêt plus bas - il serait sage de garder à l'esprit la nature frivole des prévisions d'inflation de la Fed, comme indiqué ci-dessous . Un retour à la cible de 2 % est presque toujours attendu.

La source: Robin Brooks

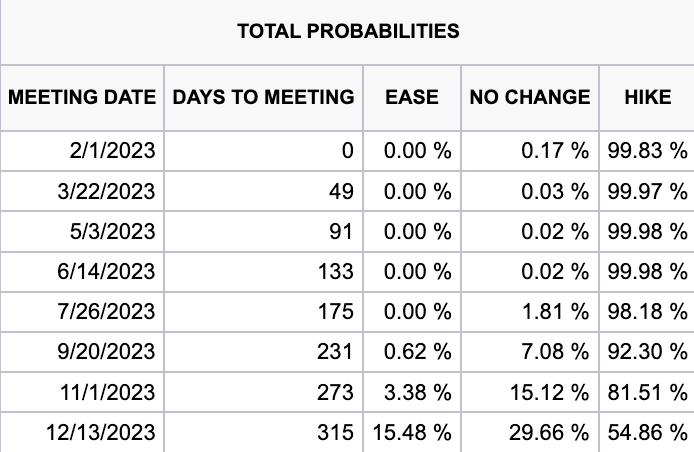

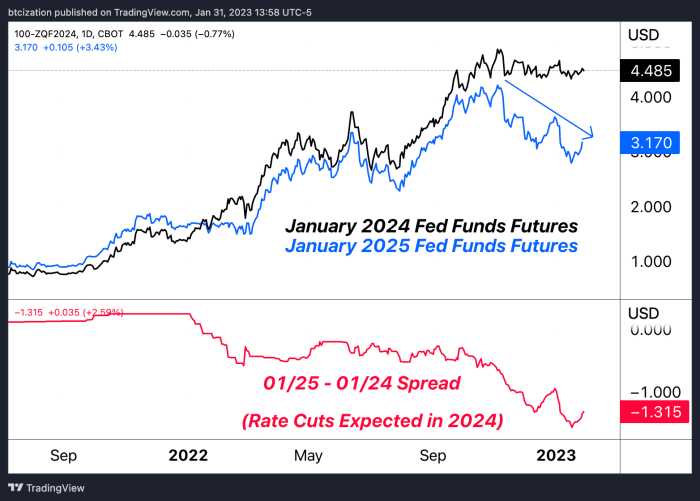

L'inflation diminuant et les taux directeurs restant élevés, le marché estime qu'une politique "suffisamment restrictive" se manifestera en 2023, avec 1.31 % de réductions à venir en 2024.

Baisses de taux attendues en 2024 au prix du marché

Une fois que l'inflation s'est ancrée dans les attentes des consommateurs et les marchés du travail, l'histoire a montré qu'il faut un effort monumental de la part des banques centrales pour resserrer les taux directeurs afin d'écraser l'inflation.

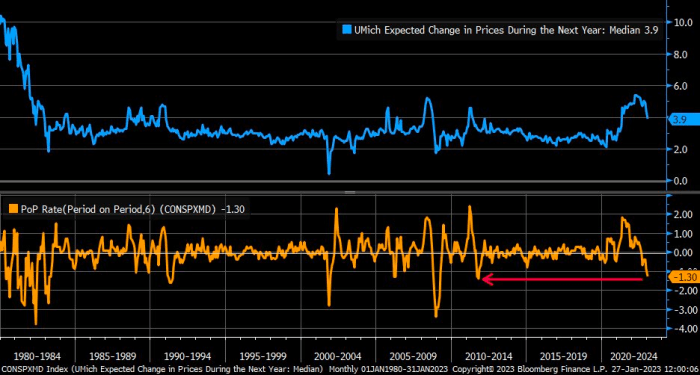

Comme l'a noté Liz ann sonders de Charles Schwab, la variation sur 6 mois des anticipations d'inflation est la plus importante depuis 2011, ce qui indique que le resserrement monétaire a commencé à faire son chemin dans l'économie réelle.

La source: Liz ann sonders

Avec une hausse des taux de 25 points de base pratiquement confirmée demain, le marché prêtera une attention particulière au contenu et au ton du discours du président Powell en ce qui concerne la trajectoire future des taux directeurs. Nous pensons que « plus haut plus longtemps » est un ton que la Fed continuera de communiquer au marché.

Cependant, sur une période suffisamment longue, le résultat inévitable est clair. Il suffit de demander au Trésor américain ses projections…

La source: Trésor américain

Vous aimez ce contenu? S'abonner pour recevoir les articles PRO directement dans votre boite mail.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://bitcoinmagazine.com/markets/no-federal-reserve-policy-pivot-in-sight