Les entreprises ont toujours été confrontées à des difficultés pour accéder aux informations en temps réel sur l'état des transactions de paiement et la position des comptes, en particulier dans les transactions transfrontalières complexes.

***

ACTUALITES

***

Paiements d'entreprise : identifier les principaux problèmes pour les entreprises et les banques

Visibilité limitée sur le statut des transactions de bout en bout pour les paiements transfrontaliers

Les entreprises ont toujours été confrontées à des difficultés pour accéder aux informations en temps réel sur l’état des transactions de paiement et la position des comptes, en particulier dans les transactions transfrontalières complexes impliquant plusieurs intermédiaires. Ce manque de visibilité a conduit à des inefficacités

en prévision des flux de trésorerie et difficulté à comprendre les frais facturés par les banques. Bien que des initiatives telles que SWIFT Global Payments Innovation (GPI) visent à résoudre ces problèmes, leur adoption par les banques reste lente.

✅ Manque de vue agrégée des positions des fonds et des comptes bancaires

Les entreprises ont des structures organisationnelles complexes, avec des bureaux régionaux répartis dans le monde entier. Chaque bureau régional préfère utiliser son compte bancaire local pour les paiements aux fournisseurs et aux employés, ainsi que pour la gestion des dépenses internes. En outre,

les entreprises entretiennent plusieurs relations bancaires et utilisent différents comptes bancaires pour traiter leurs paiements. Par conséquent, suivre les encaissements et les paiements devient un défi, conduisant à un manque de vue agrégée des positions de fonds sur plusieurs comptes bancaires.

✅ Expérience de paiement incohérente pour les entreprises en raison de besoins de paiement diversifiés

Les entreprises ont des exigences de paiement complexes. Elles doivent effectuer des paiements à leurs fournisseurs, filiales et employés, ainsi qu'encaisser les paiements de leurs clients, le tout pouvant être réparti dans plusieurs pays. Pour soutenir ces divers paiements

(paiements en temps réel, paiements transfrontaliers, paiements en devises, etc.), qui nécessitent des normes de messagerie différentes (compensation et règlement nationaux et transfrontaliers), les banques doivent mettre en place plusieurs équipes/systèmes de paiement, qui parfois pourrait

conduire à une expérience incohérente pour les entreprises clientes.

✅ Exigences d'intégration complexes pour une connectivité d'entreprise transparente

Les entreprises gèrent plusieurs relations bancaires et s'appuient sur diverses méthodes de communication, comme l'intégration ERP-banque, pour effectuer les paiements. Cependant, cette intégration est complexe et prend du temps en raison des problèmes de sécurité, de format et de protocole. Alors que

Les grandes entreprises peuvent investir dans ces solutions, les plus petites ont du mal. Pour résoudre ce problème, les banques étudient des options de connectivité standardisées, telles que les API, afin de simplifier l'accès à leurs services pour toutes les entreprises clientes, allégeant ainsi le fardeau des petites entreprises.

entreprises.

✅ Rapprochements fastidieux des relevés bancaires

Les entreprises doivent maintenir de grandes équipes comptables pour le rapprochement de leurs relevés bancaires avec les comptes ERP, car il s'agit d'un processus long et complexe. En outre, les systèmes ERP présentent des limites en matière de prise en charge du rapprochement automatique et de plusieurs

formats de relevés.

Source Deloitte

***

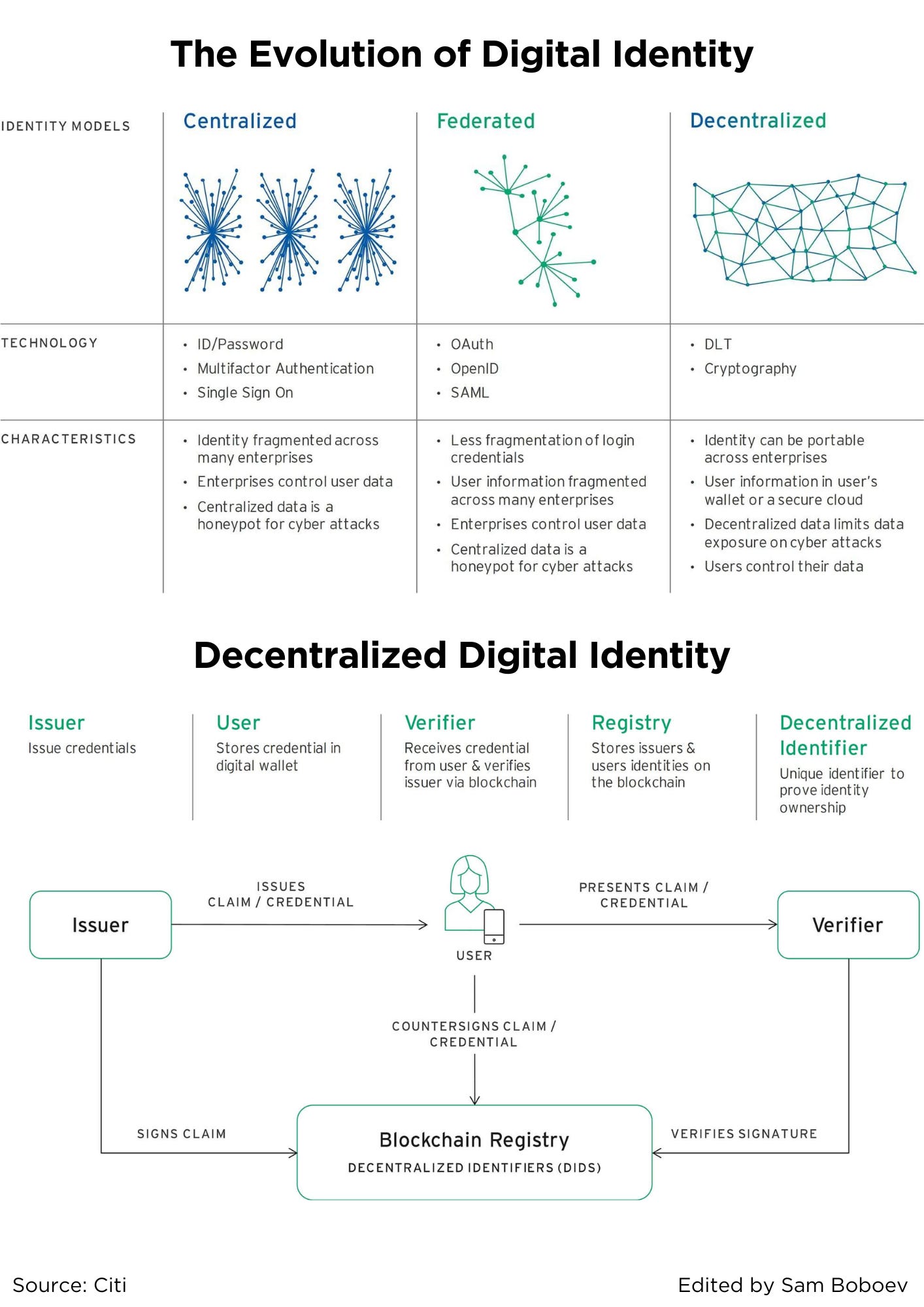

L'évolution de l'identité numérique

La première forme d’identité numérique, et encore la plus courante, est le modèle cloisonné à secret partagé que connaît toute personne ayant déjà utilisé un nom d’utilisateur et un mot de passe. Les fournisseurs de services utilisent une combinaison de processus en ligne et hors ligne pour intégrer les utilisateurs, puis

authentifier leur identité pour de futures interactions via des secrets tels que des mots de passe, les noms de jeune fille des mères et des e-mails de confirmation. Dans ce modèle centralisé, les informations sur les utilisateurs sont fragmentées entre un pool de fournisseurs de services. Cette méthode n'est pas pratique pour

utilisateurs, qui doivent se souvenir d'une liste toujours croissante de noms d'utilisateur et de mots de passe, et permet aux pirates informatiques de commettre plus facilement des usurpations d'identité.

Pour les prestataires de services, cette solution n’est ni sécurisée ni efficace. Les mots de passe des utilisateurs sont souvent compromis (en partie parce que les utilisateurs répètent leurs mots de passe dans tous les services) ou oubliés, ce qui entraîne des failles de sécurité coûteuses et des appels au service client pour la réinitialisation des mots de passe.

Tous ces inconvénients ont donné naissance à la deuxième solution, le modèle fédéré, dans lequel une seule partie en charge de l'intégration et de l'authentification des utilisateurs propose des solutions d'identité à différentes entreprises.

Les fournisseurs de services d'identité fédérée les plus populaires sont les sites de médias sociaux, et leur principale offre liée à l'identité est la portabilité. Les utilisateurs peuvent avoir la même combinaison de nom d'utilisateur et de mot de passe sur plusieurs services, ce qui n'est pas le cas des services en ligne.

doivent construire leur propre infrastructure de gestion des identités.

Cette approche présente plusieurs inconvénients majeurs. Ce n'est pas très utile pour les services à forte sensibilité tels que les services bancaires, qui ont des exigences d'intégration plus strictes. Cela crée également d'énormes pools de données utilisateur qui peuvent au mieux être monétisées par les sites de médias sociaux et servir

au pire, des pots de miel pour les pirates.

Certains des développements en ligne les plus choquants de ces dernières années (tableau 1), notamment le scandale Cambridge Analytica1 et la violation de données d'Equifax, peuvent être attribués aux limites des approches centralisées et fédérées de l'identité numérique. Économique

et le coût personnel de tels scandales et violations ont ouvert la porte à une meilleure solution.

✅ Retour vers le futur avec l'identité numérique décentralisée

La prochaine génération d’identité numérique utilise un mélange d’ancien et de nouveau. Comme à l’ère prénumérique, il redonne le contrôle aux utilisateurs en leur délivrant des identifiants numériques qui peuvent être eux-mêmes conservés et partagés uniquement avec des parties de confiance. Contrairement au passé, il

fournit une infrastructure permettant à ces informations d'identification d'être délivrées, stockées et vérifiées à grande échelle, que les deux parties se rencontrent en personne ou interagissent en ligne. Deux innovations rendent cela possible : l'innovation du processus des informations d'identification vérifiables.

et l'innovation technologique de la technologie des registres distribués (DLT). La nature décentralisée de l’infrastructure fait passer l’identité numérique d’une application à un écosystème.

SourceCiti

***

Avantages de l'Embedded Finance pour les utilisateurs quotidiens

Il y a quelques jours, j'ai eu une conversation captivante avec Deepak Kumar concernant les avantages de l'Embedded Finance pour les utilisateurs quotidiens.

De notre discussion, il est devenu évident qu'il ne faut pas s'attendre à un seul facteur « Wow » dans l'Embedded Finance. Bien qu'il existe de nombreux avantages, deux avantages remarquables pour les clients quotidiens sont, à mon avis, la « rentabilité » et les « services personnalisés ».

✅ Rentabilité

La finance intégrée a considérablement amélioré l’accessibilité des services financiers en permettant à un plus large éventail d’entreprises de les proposer. Par exemple, Banking as a Service donne à presque toutes les entreprises les ressources, la technologie et la conformité nécessaires.

normes pour lancer leurs propres cartes, comptes chèques et autres produits financiers. Par conséquent, cela intensifie la concurrence au sein du marché, entraînant une baisse des prix et une amélioration de la qualité du service.

Selon les données de Statista datant de janvier 2024, les Amériques comptaient le plus grand nombre d'entreprises de technologie financière au monde, soit environ 13,100 1,500, soit près de 10,969 XNUMX de plus que l'année précédente. À titre comparatif, la région EMEA comptait XNUMX XNUMX fintechs, tandis que la région EMEA comptait XNUMX XNUMX fintechs.

La région Asie-Pacifique en comptait 5,886 XNUMX. Il est raisonnable de supposer que bon nombre de ces entreprises utilisent dans une certaine mesure des solutions Banking as a Service ou Embedded Finance.

Cette prolifération de la finance embarquée constitue un contrepoids notable à la consolidation croissante observée dans le secteur bancaire. Par exemple, le secteur bancaire américain a connu plus de 16,000 XNUMX fusions au cours des quatre dernières décennies, pour une moyenne d’environ

400 fusions bancaires par an. Cette consolidation a finalement permis aux quatre grandes banques américaines de détenir collectivement plus de 4 % des actifs du secteur.

✅ Services personnalisés

L'Embedded Finance a permis à un large éventail d'entreprises d'accéder à des services financiers qui étaient auparavant hors de portée pour diverses raisons. Les principaux bénéficiaires de cette accessibilité sont les entreprises qui construisent leur écosystème de produits et

ont déjà une clientèle établie.

Un bon exemple en est Apple, qui a activement intégré divers services de paiement dans son écosystème. Initialement, Apple a commencé avec les services Apple Pay ; cependant, à mesure que les technologies et les réglementations de la finance intégrée continuaient d'évoluer, Apple a ajouté des cartes,

Options Acheter maintenant, Payer plus tard et comptes d’épargne.

Du point de vue des services personnalisés, dans lesquels Apple excelle, l’intégration des services financiers dans son écosystème permet une expérience client plus fluide. Apple peut mieux évaluer le comportement des clients, adapter ses services financiers,

et offrez des informations et des réductions plus détaillées.

Bien qu'il existe de nombreux avantages de l'Embedded Finance à explorer, nous ne devrions pas nous attendre à des produits ou services « Wow », car l'objectif de l'Embedded Finance est de rendre la finance transparente et invisible.

***

Qu’est-ce que l’orchestration des paiements ?

L'orchestration des paiements, également connue sous le nom de plateforme d'orchestration des paiements (POP) ou couche d'orchestration des paiements, est une solution logicielle qui connecte les commerçants à plusieurs PSP, acquéreurs, partenaires de paiement et permet aux commerçants de tout gérer à partir d'un seul

interface. Il rassemble la plupart des aspects du processus de paiement en ligne en un seul endroit, notamment l'autorisation de paiement, le routage des transactions, le rapprochement, les paiements, les grands livres, les analyses et les détails de règlement des paiements.

L’objectif de l’orchestration des paiements est de supprimer la complexité pour les commerçants en leur permettant de tirer parti de la collaboration avec plusieurs prestataires de services de paiement sans avoir à tous les intégrer un par un. Cette rationalisation permet aux commerçants d'acheminer

paiements de différentes manières et en fonction de divers facteurs, notamment : la disponibilité du processeur de paiement, les meilleures conditions de frais, les taux d'autorisation les plus élevés et la localité. La connexion à plusieurs fournisseurs peut aider à vous protéger contre les échecs de paiement

et réduisez les coûts associés au traitement des paiements. L'orchestration des paiements évite également aux commerçants d'avoir à gérer toutes les intégrations séparément après leur ajout. Grâce à une couche d'orchestration des paiements, les commerçants peuvent facilement gérer tous leurs

l'intégration à partir d'un endroit central.

Bien qu'une couche d'orchestration des paiements soit un élément crucial de toute bonne infrastructure de paiement, toutes les solutions du marché n'incluent pas des fonctionnalités importantes telles que le stockage natif du coffre-fort de jetons ou l'analyse des paiements. Les entreprises, en particulier les commerçants d'entreprise à haut niveau

les volumes de transactions doivent aller au-delà de l’orchestration des paiements pour trouver des solutions couvrant l’ensemble des besoins de paiement et pouvant être profondément intégrées dans leurs systèmes et flux de travail.

Comment fonctionne l’orchestration des paiements ?

Comme vous pouvez le voir dans l'image ci-dessous, une solution d'orchestration des paiements agit comme une couche entre la technologie de paiement déjà existante du commerçant et les technologies de paiement tierces, notamment les processeurs de paiement, les passerelles et les méthodes de paiement. Cette couche

permet aux commerçants de se connecter à tous ces partenaires de paiement sans avoir à les intégrer un par un. Ils peuvent également tous être gérés de manière centralisée dans la plateforme d'orchestration des paiements, qui facilite et surveille tous les aspects du paiement.

opérations.

L'orchestration des paiements a différentes fonctions selon les secteurs, mais son objectif principal est d'orienter les transactions sur le meilleur itinéraire possible. Ce qui détermine le « meilleur » dépend de divers facteurs et peut changer d’une transaction à l’autre.

les besoins commerciaux des commerçants et la manière dont ils ont configuré le moteur de règles de leur couche d'orchestration des paiements. Ceci est déterminé par le commerçant lors du processus de configuration et peut être ajusté et mis à jour à tout moment.

Source Payrails

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs