Le concept d'un RWA est assez simple : prendre quelque chose qui existe dans le monde réel et le symboliser sur la blockchain.

Ce « quelque chose » pourrait être une œuvre d’art du monde réel, une Rolex ou une maison. Bon sang, vous pouvez même symboliser une entreprise complète ; en 2020, CoinCentral a interviewé Stéphane de Baets, le propriétaire du somptueux Hôtel St. Regis Aspen, qui travaillait à symboliser son complexe de luxe, une entreprise pleinement opérationnelle.

Qu’est-ce qu’un RWA en termes simples ? En un mot, le la tokenisation des actifs du monde réel (RWA) rend possible la propriété fractionnée– les actifs de grande valeur peuvent être décomposés en milliers ou millions de jetons, ce qui les rend accessibles à une grande variété d'investisseurs sur un marché 24 heures sur 7, 365 jours sur XNUMX et XNUMX jours par an (parfois sans autorisation).

Pourquoi vous devriez vous en soucier : Les actifs symboliques du monde réel devraient atteindre un marché de 16 2030 milliards de dollars d'ici XNUMX, ce qui devrait avoir un impact sur une litanie de personnes différentes, comme des investisseurs occasionnels férus de technologie, des agents immobiliers, des collectionneurs d'art, des fonds spéculatifs, etc.

Quel est l’intérêt des RWA ?

La tokenisation apporte tous les avantages liés au fait d’être un actif numérique (fractionnalisation, marché 24 heures sur 7, 365 jours sur XNUMX, XNUMX jours par an et intégration avec des contrats intelligents) à des classes d’actifs dont l’accès a été historiquement limité.

Par exemple, considérons les deux scénarios :

- La méthode « vieille école » : Une belle maison de style victorien de 5 chambres et 4 salles de bains au cœur de Charlotte, en Caroline du Nord, est en vente pour 850,000 XNUMX $. Les acheteurs potentiels comprennent des particuliers fortunés, des familles, des groupes d'investisseurs immobiliers et des fonds spéculatifs. Toute personne ayant accès à ce type de capital, probablement obtenu grâce à une hypothèque basée sur un bon crédit, a une chance de faire une offre et d’acheter la maison. Ce processus pourrait prendre des mois et des dizaines de milliers de dollars seraient consacrés aux dépenses de back-office et aux frais d'agent.

- La méthode « RWA » : La même maison est tokenisée sur une plateforme de tokenisation – 10,000 85 tokens à 85 $ chacun. Le contrat intelligent définit les spécificités contractuelles et exécute la vente et le transfert de jetons sans nécessiter une intervention humaine supplémentaire. Ainsi, en plus de la liste ci-dessus, pratiquement toute personne répondant aux exigences de la plate-forme de tokenisation (parfois simplement KYC, AML, etc.) peut récupérer des morceaux de ce manoir à XNUMX $ pièce lors de l'émission et le revendre à l'avenir à quelle que soit la valeur marchande de ces jetons.

Il y a beaucoup plus à plonger dans les spécificités de l'immobilier tokenisé, comme par exemple qui décide de ce qui est fait de la propriété (location, rénovations, démolition, etc.), mais c'est l'essentiel de la valeur ajoutée par la tokenisation.

En plus de démocratiser l'accès aux opportunités d'investissement, la tokenisation des actifs du monde réel :

- Améliore l’efficacité du capital : Des délais de règlement plus courts grâce aux contrats intelligents et permettant aux détenteurs d'actifs de tokeniser leurs actifs et d'obtenir des prêts auprès de prêteurs décentralisés (nous y reviendrons plus en détail ci-dessous.)

- Économise sur divers coûts opérationnels : Les contrats intelligents suppriment une grande partie de la maintenance humaine manuelle, remplie d'intermédiaires et d'erreurs. Diverses opérations de maintenance, telles que le paiement des coupons sur les obligations d'entreprises, peuvent être intégrées dans le contrat intelligent d'un token et effectuées automatiquement.

- Améliore la transparence et la conformité : Les contrats intelligents peuvent être audités par des tiers sans enquête interne approfondie. Les contrôles de conformité peuvent être automatisés. La disponibilité des données du système 24h/7 et XNUMXj/XNUMX rend possible la création de rapports, la tenue de registres immuables et une comptabilité transparente.

Comme nous l’explorerons dans la section suivante, les RWA dans Web3 ont reçu une attention considérable lors du marché baissier de 2023.

Pourquoi les RWA suscitent-ils autant de battage médiatique ces derniers temps ?

Les RWA ne sont pas nouveaux ; la tokenisation des actifs du monde réel se produit depuis 2017.

Ce récent regain d'attention a un soupçon de ce que McKinsey qualifie de déjà-vu, mais les nombreuses sociétés orientées RWA et l'espace DeFi sous-jacent sont plus établis.

Les RWA se démarquent dans DeFi. Alors que d'autres sections ont perdu la valeur totale verrouillée (TVL), les RWA ont considérablement augmenté au cours du marché baissier de 2023 – les jetons représentant les actifs du monde réel ont vu leur TVL passe de 750 millions de dollars à plus de 6 milliards de dollars en 2023.

De grands cerveaux comme le Boston Consulting Group prédisent Le marché des RWA pourrait atteindre 10 2030 milliards de dollars d’ici XNUMX.

Pourquoi ?

Eh bien, pour commencer, cette valeur de dix mille milliards de dollars ne surgit pas de nulle part : elle existe déjà, uniquement dans le monde réel. Tokeniser ces actifs signifie simplement en placer la propriété sur la blockchain.

Jetons un coup d'œil à un type de trésorerie tokenisée par RWA. Ce qui a commencé comme un marché relativement petit (bons du Trésor américain, obligations et équivalents de trésorerie) a été multiplié par près de 6.6 au cours de la dernière année, passant de 113 millions de dollars à 750 millions de dollars.

Étonnamment, cette poussée de trésorerie symbolique est dirigée par une société financière traditionnelle conservatrice, Franklin Templeton, qui a symbolisé plus de 300 millions de dollars de son fonds monétaire du gouvernement américain.

Les gens de Franklin Templeton ne semblent pas particulièrement intéressés par l'utilisation de la cryptographie pour se démarquer de l'ancienne entreprise qui se réinvente en tant qu'entreprise avant-gardiste, technologique et avant-gardiste – ils récoltent simplement les avantages de l'utilisation de la blockchain.

Pourquoi mettre une trésorerie en chaîne ?

La blockchain et les contrats intelligents peuvent automatiser et réduire les longs processus de back-office et les coûts opérationnels, éliminant ainsi les intermédiaires, les tas de paperasse et les frais associés.

La valeur la plus importante est dans créer un marché mondial 24h/7 et XNUMXj/XNUMX pour les actifs avec une liquidité immédiate. Que le RWA soit un trésor ou des jetons liés à la valeur nette de la propriété, les investisseurs du monde entier ou ceux qui ne disposent pas d'un compte de courtage préalable peuvent acheter et vendre les actifs de n'importe où.

Les bons du Trésor ne sont qu’un petit point sur le radar de la récente dynamique des RWA – suivons notre nez jusqu’à ce qu’on appelle Crédit en chaîne.

Qu’est-ce que le crédit en chaîne dans la crypto ?

Le « crédit en chaîne » fait référence à une catégorie de protocoles qui offrent des prêts basés sur la cryptographie aux emprunteurs qui répondent à des critères spécifiques, ou qui sont considérés comme disposant d'un « crédit suffisamment bon » pour emprunter de l'argent sans bloquer leur capital en garantie, comme c'est souvent le cas avec des protocoles DeFi plus traditionnels comme MakeDAO.

Les protocoles créés par des sociétés comme MapleFi, Centrifuge et Goldfinch fixent les notations de crédit de chaque emprunteur. Au lieu de bloquer leur crypto-monnaie pour emprunter de la crypto-monnaie, les emprunteurs garantissent leurs prêts avec des actifs et des revenus hors chaîne.

En comparaison, d’autres protocoles DeFi comme MakerDAO exigent que les emprunteurs garantissent leurs prêts cryptographiques avec de la cryptographie, ce qui signifie que les actifs numériques qu’ils mettent en garantie restent inutilisés pendant la durée du prêt.

* record de scratch *

Attendez, alors vous me dites que ces sociétés de cryptographie ne font que prêter à celui qui, selon elles, les remboursera ? N'est-ce pas ce que faisaient Celsius, Genesis et Voyager avant d'exploser ?

Pas exactement. C'est là que les actifs du monde réel entrent en jeu. Dans la plupart des cas, les prêts basés sur le crédit seront garantis par un actif – dans ce cas, des actifs symboliques du monde réel.

Les protocoles de crédit offrent parfois des opportunités de prêt « non garantis », ce qui signifie qu’aucune garantie n’est requise.

Les emprunteurs idéaux sont généralement des institutions établies avec des garanties réelles à fournir, et ces protocoles de crédit en chaîne leur donnent de la liquidité et des taux quelque peu favorables.

De l'autre côté de l'équation, les prêteurs (généralement uniquement des investisseurs accrédités, mais parfois seul KYC/AML est requis) peuvent prêter leurs fonds dans un pool et gagner de l'APY.

Nous y reviendrons plus en détail ci-dessous.

Crédit en chaîne : suivez le rendement

Clarifions un point avant de nous lancer dans ce terrier de lapin.

Les sociétés de crédit en chaîne comme Centrifugeuse, Érable Financeet TrueFi les entreprises centralisées exécutent-elles des protocoles décentralisés ? vous déposez votre crypto dans un pool de prêt facilité par des contrats intelligents. Les « délégués du pool » sont des gestionnaires d'actifs crédibles qui lancent et gèrent les pools, en faisant le "activités humaines comme faire preuve de diligence raisonnable, souscrire au risque de crédit de l’emprunteur et négocier les conditions avec des emprunteurs solvables.

En revanche, des entreprises comme Celsius étaient des entreprises centralisées gérant des services centralisés – vous avez déposé votre crypto, ils en ont pris la garde complète et en ont apparemment fait ce qu'ils voulaient. Les prêteurs n'ont fourni que des informations provenant directement de Celsius, et le PDG Alex Mashinky a affirmé que tout allait bien jusqu'à ce qu'ils gèlent les fonds.

Cette distinction décentralisation/centralisation ne doit pas être négligée – mais n'entrons pas encore dans ce terrier de lapin.

Les protocoles de crédit en chaîne sont liés à des actifs du monde réel (actifs « hors chaîne »). Les RWA comme le Trésor américain ou l'immobilier garantissent le montant du prêt, et l'emprunteur utilise le prêt d'une manière spécifique jugée dans le meilleur intérêt des créanciers par les délégués du pool.

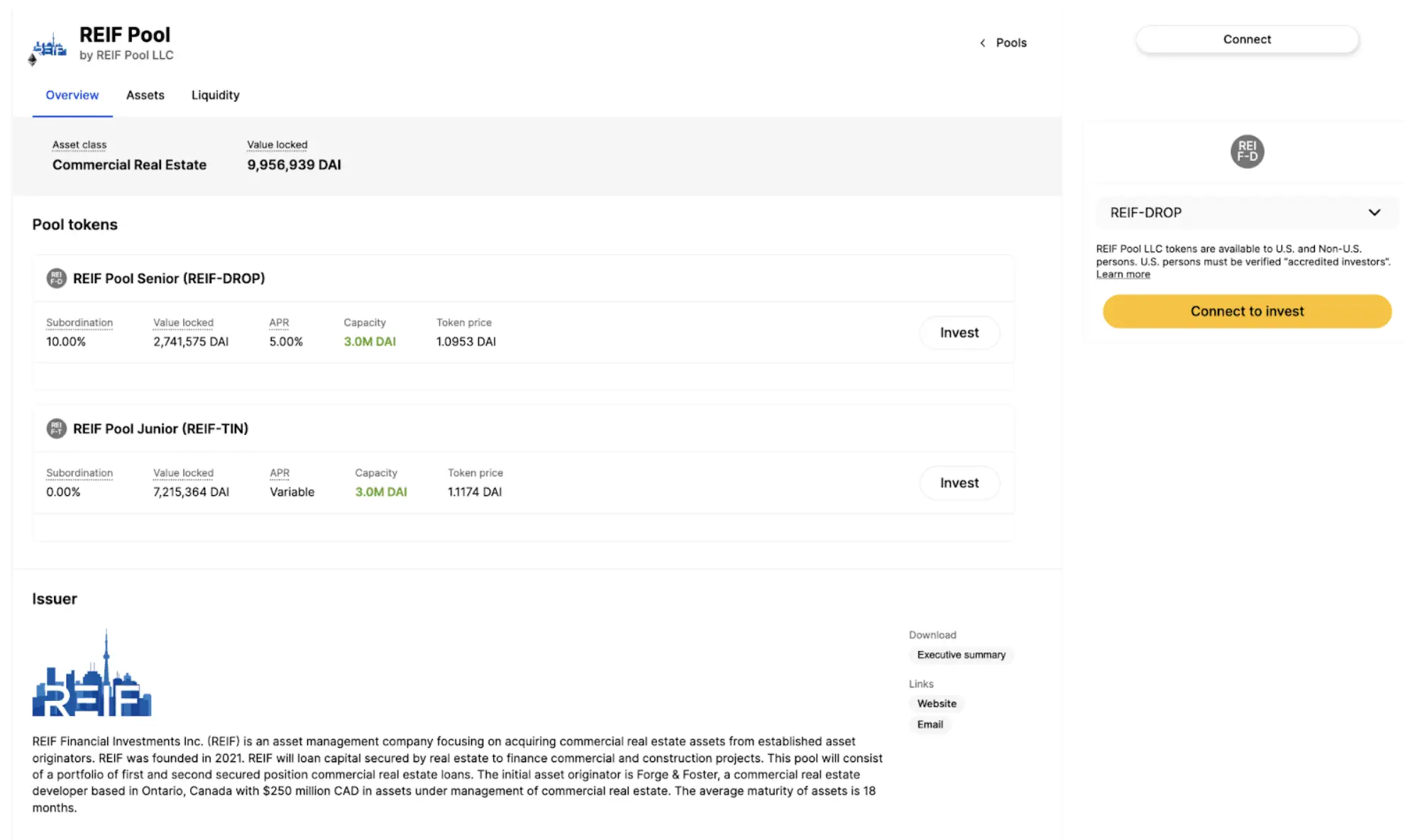

Alors, par exemple, on pourrait prêter le stablecoin DAI dans ce « REIF Pool » sur Centrifuge. Soulignons le monde EXEMPLE ici : ce n’est pas un conseil en investissement.

Ce pool est destiné à prêter des fonds à REIF Financial Investments Inc. (REIF), une société de gestion d'actifs axée sur l'acquisition d'actifs immobiliers commerciaux. Les prêts sont garantis par des biens immobiliers physiques et seront utilisés pour financer des projets commerciaux et de construction.

Les prêteurs recevraient l’APY annoncé de 5 % pour le prêt de leur DAI.

Que se passe-t-il si une entreprise comme REIF fait faillite ? La logique supposerait que les actifs réels de REIF seraient vendus pour rétablir l'intégrité des prêteurs.

Cependant, les prêteurs REIF possèdent des jetons représentant des actifs du monde réel, qui reflètent la valeur de ces actifs déterminée par le marché. Ce qui arrive aux actifs réels est déterminé par le tribunal des faillites, où les créanciers collectifs du pool auraient probablement un droit prioritaire.

Les protocoles de crédit en chaîne offrent un large éventail de catégories d'actifs, telles que les compensations carbone volontaires, les avances de paiement, les factures de fret et d'expédition de fret, les bons du Trésor américain, les avances de paiement de l'économie des petits boulots, et bien plus encore.

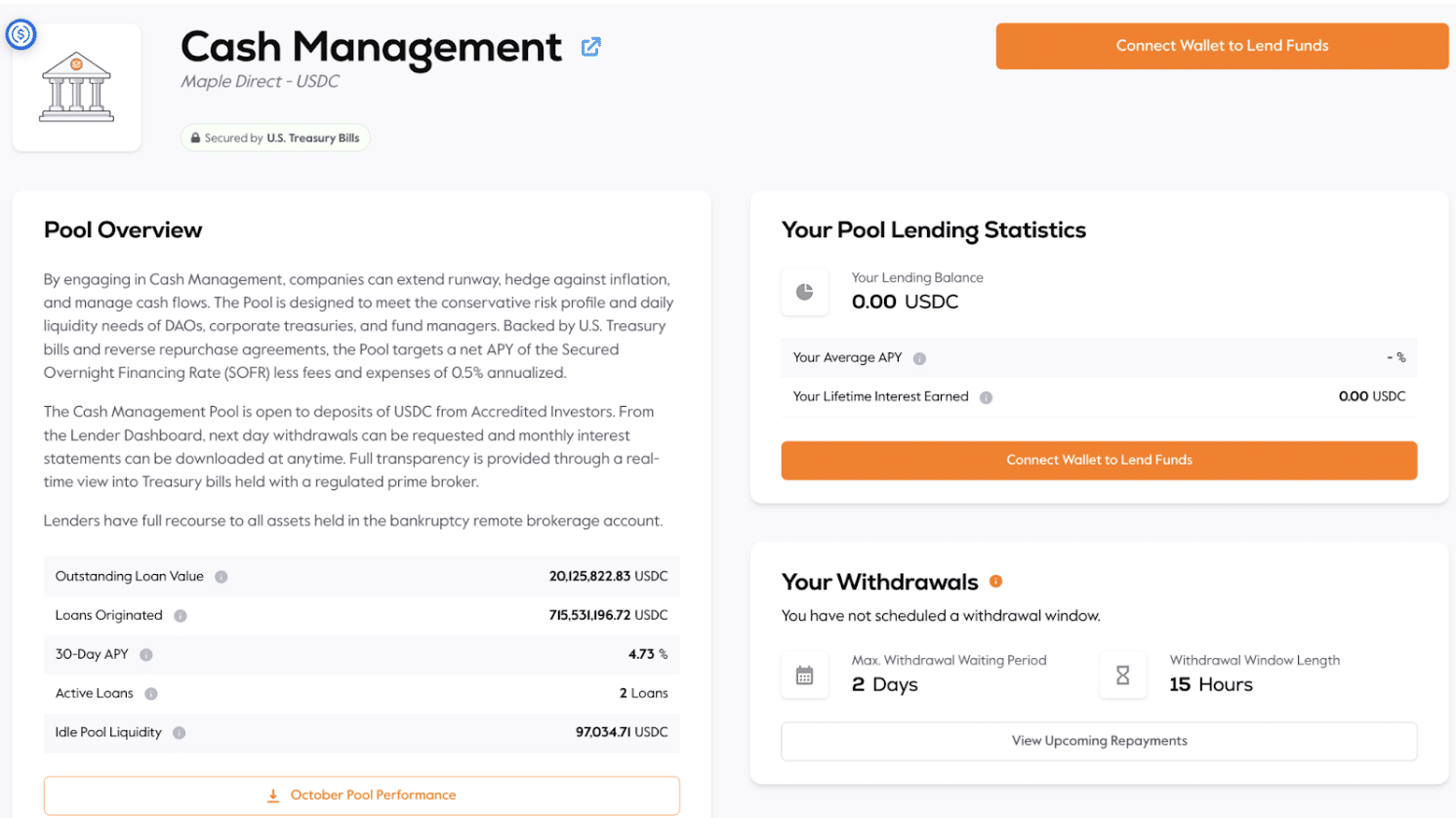

Par exemple, l'offre « Cash Management » sur Maple Finance, est un pool sécurisé par des bons du Trésor américain.

Les prêteurs déposent l'USDC pour 4.73 % APY ; le pool précise qu'il est conçu « pour répondre au profil de risque conservateur et aux besoins quotidiens de liquidité des DAO, des trésoreries d'entreprise et des gestionnaires de fonds ».

Crédit en chaîne et actifs du monde réel : principales sociétés RWA

Les protocoles de crédit en chaîne ne sont qu’un exemple d’actifs du monde réel utilisés sur la blockchain.

De nombreuses entreprises ont vu le jour dans leurs domaines respectifs, imitant le même modèle.

Par exemple, les protocoles Goldfinch et Credix collectent des USDC et les prêtent aux entreprises des marchés émergents.

Franklin Templeton, Ondo Finance et Matrixdock (mentionnés ci-dessus) détiennent 90 % du marché des bons du Trésor tokenisés.

RealT est le leader du marché avec une part de marché de 50 % pour l'immobilier tokenisé, offrant à ses clients des opportunités d'investissement immobilier fractionné (essayez d'acheter 1/1,000 XNUMXème d'une maison à l'ancienne) et diverses autres options pour les acheteurs et les vendeurs de maison. . D’autres sociétés incluent Roofstock onChain.

Masterworks est à la pointe du monde de l’art en matière de symbolisation des beaux-arts.

Dans le domaine du luxe, Arcade symbolise les montres haut de gamme.

Il existe même un leader dans le domaine des cartes échangeables : Courtyard est à la tête de la tokenisation des cartes Pokémon.

Les risques des actifs du monde réel sur la BlockchainL Tout le code n'est pas de l'or

Tempérant le rallye d’encouragement du RWA, la tokenisation comporte quelques risques inhérents en plus de ses avantages.

Pour commencer, les contrats intelligents doivent être impeccables. Même si l’erreur humaine est courante et coûteuse, il est possible de remédier à certaines de ses erreurs. Rassemblez quelques personnes dans une pièce et découvrez-le – qui a fait une erreur, comment y remédier, comment empêcher que cela ne se reproduise ?

Les contrats intelligents automatisent les choses et pourraient amplifier une erreur de façon exponentielle. Par exemple, l'un des développeurs de Parity Wallet a accidentellement a bloqué environ 280 millions de dollars d'Ethereum en 2018– l’erreur était aussi simple que de supprimer accidentellement le code qui donne accès à des milliers de portefeuilles multi-signatures Parity. En 2022, une faille dans le projet NFT Les contrats intelligents Aku ont bloqué 34 millions de dollars.

Et ce ne sont que des implosions liées aux contrats intelligents. Certains contrats intelligents peuvent être exploités par des pirates informatiques, siphonnant des millions de dollars de jetons.

Et puis, il y a une erreur de l'utilisateur. Au lieu d'avoir un acte papier déposé auprès de la ville et de rester dans un coffre-fort ignifuge chez votre mère, la propriété de vos actifs est purement numérique. Les personnes averties en crypto et dotées d’une hygiène de sécurité numérique exceptionnelle préfèrent cette dernière solution, mais tout le monde ne possède pas un excellent savoir-faire en matière de garde de crypto. Les clés privées perdues sont généralement perdues pour toujours.

Revenant du côté des fournisseurs de tokenisation RWA, les plateformes de tokenisation ont de nombreux obstacles réglementaires à franchir. Par exemple, les différences entre les jetons représentant un actif RWA comme une Rolex et ceux représentant une unité locative entièrement fonctionnelle sont significatives – cette dernière étant probablement considérée comme un jeton de sécurité, qui s'accompagne d'un nouveau niveau de complexité.

Réflexions finales : les RWA dans la cryptographie sont-ils légitimes ?

Le concept de jetons numériques liés à un actif du monde réel n’a rien de nouveau ni de révolutionnaire. La technologie sous-jacente est légitime et présente de nombreux exemples concrets de fonctionnement sans problème.

Le sous-secteur RWA mérite d’être suivi à des fins pédagogiques.

En ce qui concerne investir votre propre argent, c'est votre décision. Nous ne faisons pas de conseils en investissement.

Voici nos deux cents non consultatifs : beaucoup considèrent les RWA comme un moyen de gagner du rendement – un Trésor peut payer 5 % d'APY, qu'il soit symbolisé ou non. Les comptes d'épargne à haut rendement avec assurance FDIC paient actuellement entre 4 % et 5.5 % – aucune connaissance en cryptographie ni détention de jetons n'est nécessaire.

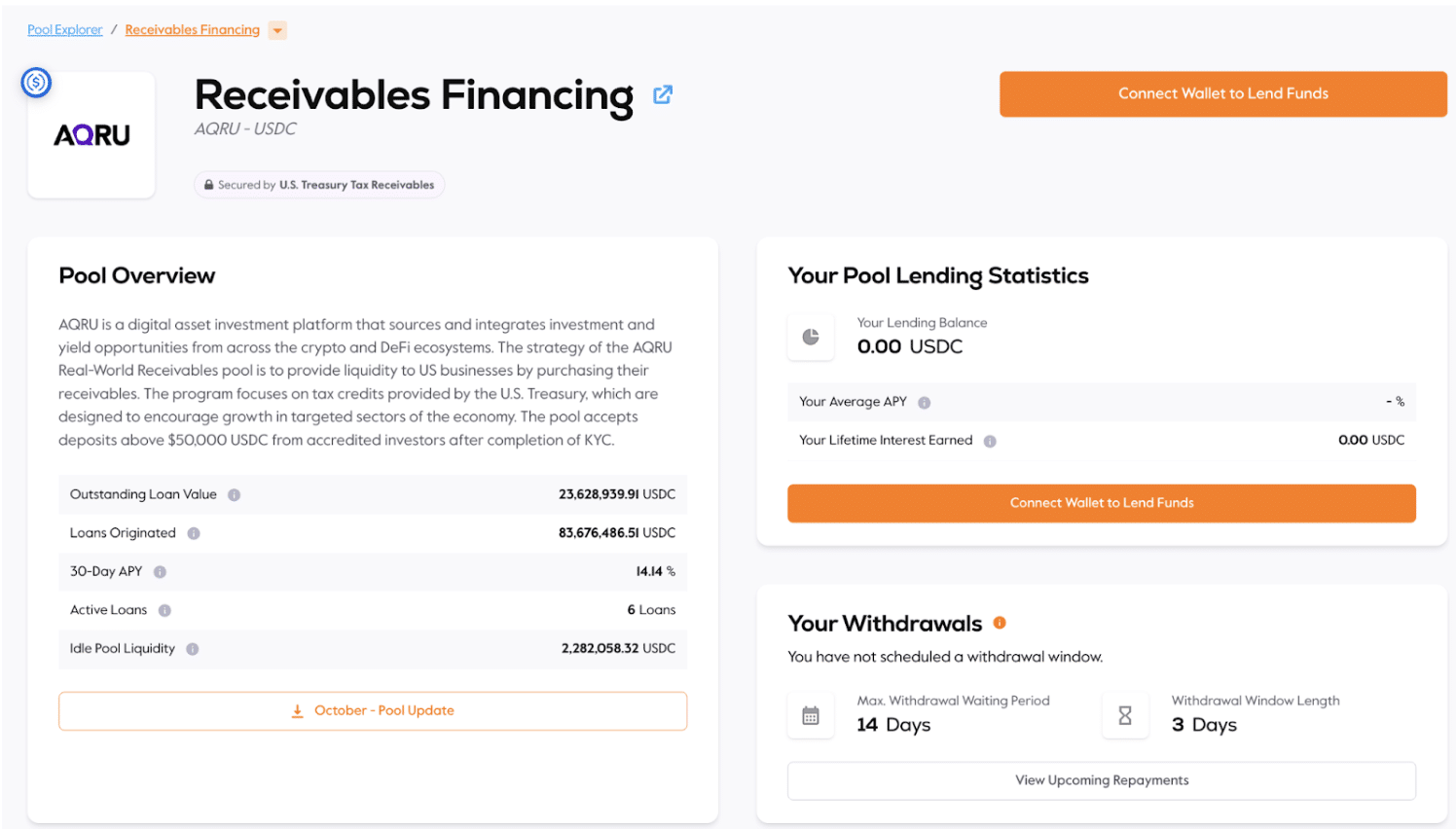

Cependant, certains RWA offrent un accès à des opportunités hors du cadre de la personne moyenne. Par exemple, au moment de la rédaction, il existe un pool de financement de créances sur MapleFi offrant un APY de 14.14 % ; il précise : « La stratégie du pool AQRU Real-World Receivables est de fournir des liquidités aux entreprises américaines en achetant leurs créances. Le programme se concentre sur les crédits d'impôt accordés par le Trésor américain, destinés à encourager la croissance dans des secteurs ciblés de l'économie. La piscine accepte les dépôts supérieurs à 50,000 XNUMX USDC d'investisseurs accrédités après l'achèvement du KYC. »

Le minimum de 50 XNUMX $ et l'exigence d'accréditation ne démocratisent pas exactement l'accès, mais ils abaissent au moins la barrière pour quelque chose comme le financement à recevoir.

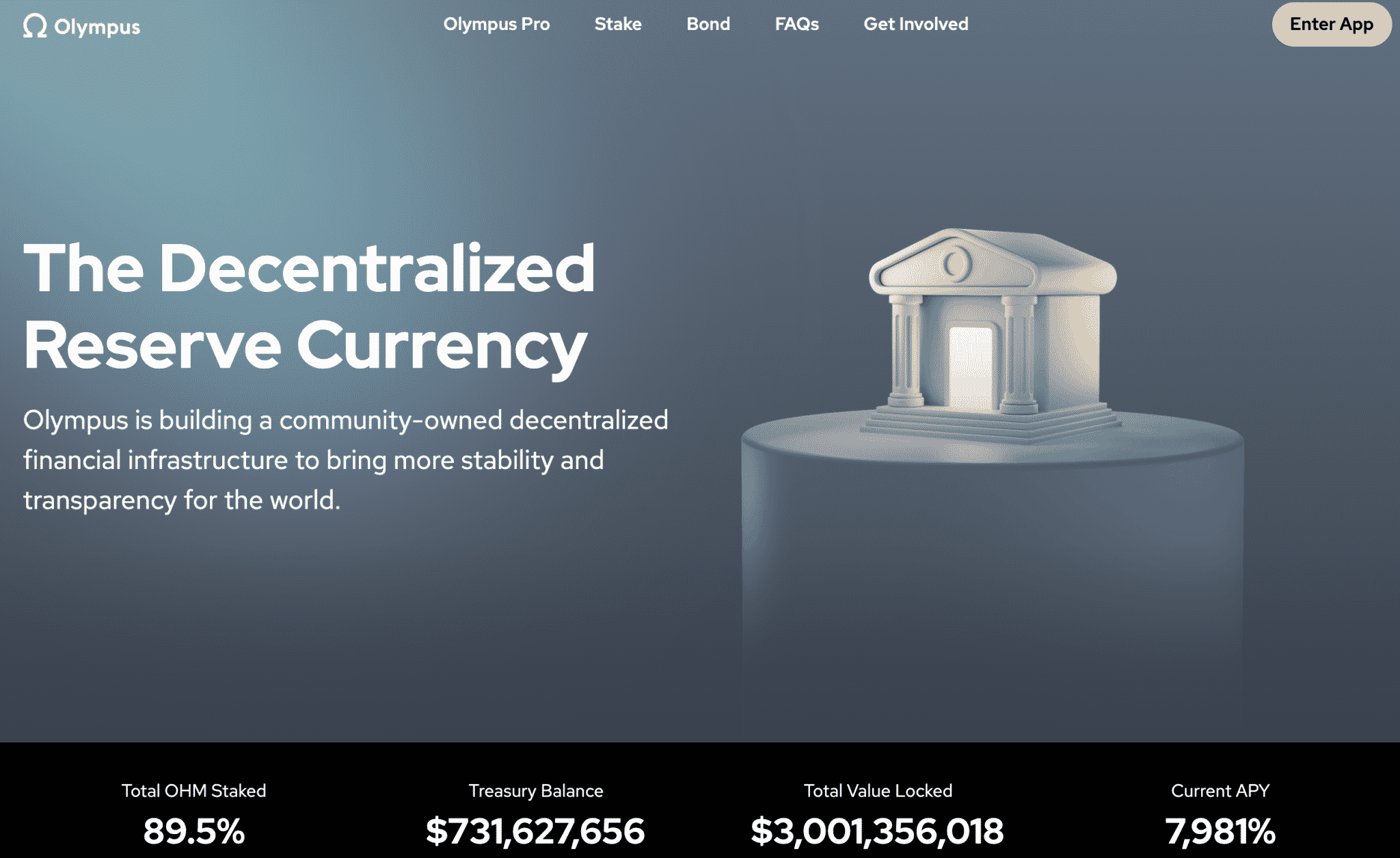

Encadrons les RWA dans le contexte de l'historique des cryptomonnaies. Le rendement RWA est beaucoup plus conservateur que les rendements « DeFi Summer » 2020, allant d'Anchor offrant 20 % liés à un stablecoin algorithmique risqué à Olympus DAO offrant un APY de 7,981 XNUMX % dans son jeton OHM. Il est important de noter que l’écosystème de prêt et d’emprunt RWA est lié à des actifs réels plutôt qu’à un jeton Internet inventé.

La plupart des protocoles répertoriant les RWA sont nettement plus conventionnels dans leur approche de prêt, exigeant KYC et AML et limitant souvent les pools aux investisseurs accrédités. Ils semblent également constituer un moyen plus direct de travailler avec les régulateurs par rapport à un protocole décentralisé géré par des fondateurs anonymes qui communiquent uniquement via Twitter.

Cependant, nous implorons nos lecteurs de tenir compte des risques associés à tous les actifs tokenisés.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://coincentral.com/real-world-assets-rwa/?utm_source=rss&utm_medium=rss&utm_campaign=real-world-assets-rwa