Dans un contexte d’adoption croissante des véhicules électriques et de dynamique changeante sur le marché du lithium, le paysage du stockage d’énergie aux États-Unis évolue rapidement. Avec des installations record de Batterie aux ions lithium et des réductions notables des prix du lithium, le secteur est sur le point de connaître une transformation significative.

Libérer la puissance du stockage d’énergie

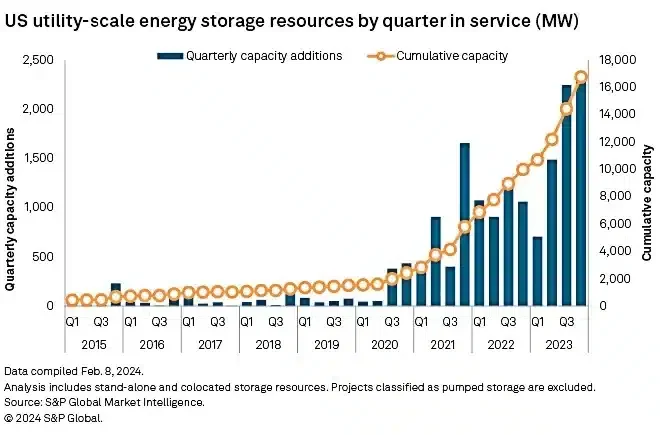

Les développeurs de systèmes de stockage d’énergie vont de l’avant en connectant des volumes sans précédent de batteries lithium-ion au réseau électrique américain. Environ 6.8 GW de nouvelle capacité de batterie à grande échelle ont été ajoutés en 2023, soit une augmentation de 59 % par rapport à 2022, selon S&P Global Market Intelligence.

Ces projets stockent l’électricité principalement pendant une à quatre heures et sont souvent situés à proximité de centrales électriques renouvelables ou à combustibles fossiles. Ils comprennent plus de 120 installations, la Californie, le Texas et le Grand Sud-Ouest étant en tête de l'expansion. Ensemble, ils portent le total des ressources de stockage non hydroélectriques à environ 17 GW.

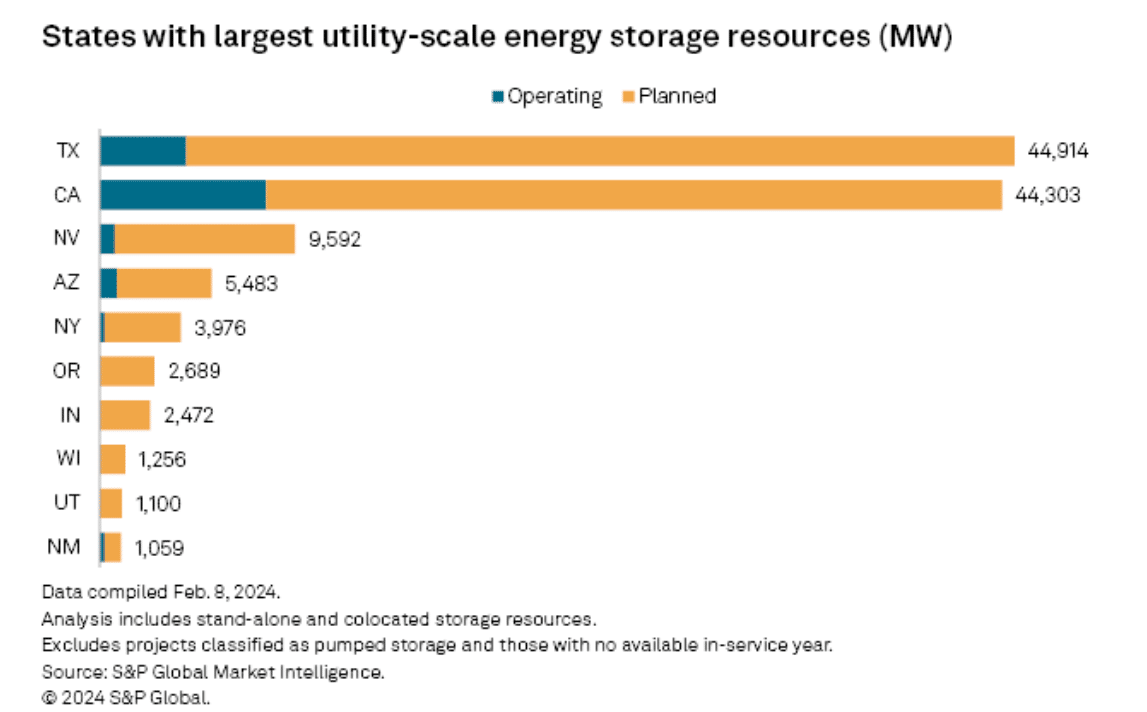

Selon les données de Market Intelligence, la Californie est en tête avec 8,179 4,252 MW de batteries en fonctionnement, suivie du Texas avec 8 858 MW au 758 février. L'Arizona se classe troisième avec 232 MW, suivi par le Nevada avec XNUMX MW et New York avec XNUMX MW. Le stockage de la batterie le pipeline se développe également dans des États comme l’Oregon, l’Indiana et le Wisconsin, signalant une croissance plus large au-delà du foyer centré sur le Sud-Ouest.

En 2024, un nombre impressionnant de 34 GW de grandes ressources de batteries seront mises en ligne, avec plus de 10 GW en construction. Cependant, les délais de développement doivent souvent être rattrapés, avec des retards tout au long de l'année.

S&P Global Commodity Insights prévoit 4.2 GW de projets fermes en 2024, prévoyant une capacité totale de stockage d'énergie par batterie installée de 23 GW d'ici la fin de 2025. Cette croissance robuste souligne le rôle central du stockage d'énergie dans La transition de l'Amérique vers un avenir énergétique durable.

Battre des records, renforcer la résilience

Malgré les retards des projets, les promoteurs ont réalisé un trimestre record au cours des trois derniers mois de 2023. Ils ont installé 2,332 3 MW pour cette période, doublant le chiffre de l'année précédente et dépassant le record du XNUMXème trimestre.

Le plus grand achèvement a été Edwards & Sanborn de Terra-Gen LLC complexe solaire et stockage en Californie du Sud. Le projet dispose de 971 MW/3,287 800 MWh de stockage et de 300 MW de capacité solaire. D'autres réalisations notables incluent le stockage sur batterie Rodeo Ranch de 600 MW/XNUMX MWh de Plus Power au Texas.

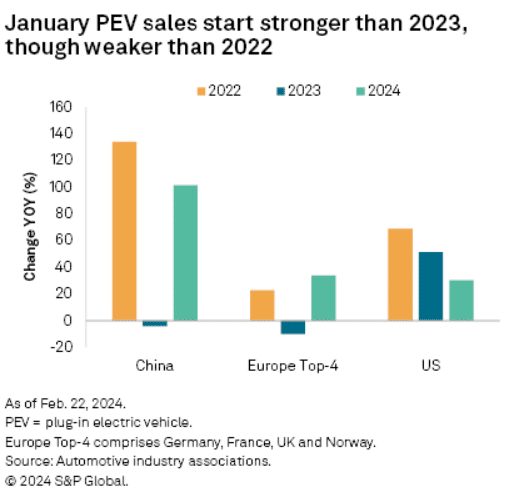

Ces réalisations dans le lithium-ion installations de stockage sur batterie vont de pair avec la croissance optimiste du marché des véhicules électriques rechargeables (PEV).

Janvier a vu les ventes de PEV augmenter sur les marchés clés. La Chine et les quatre principaux marchés européens ont enregistré une croissance annuelle impressionnante de 4 % et 101.8 % respectivement. Cette croissance est toutefois dérisoire par rapport aux chiffres de janvier 33.7.

Les décideurs politiques européens ont réduit les incitations aux PEV en raison de préoccupations fiscales, l'Allemagne mettant fin aux subventions plus tôt que prévu en 2023. Aux États-Unis, des exigences d'approvisionnement plus strictes ont limité les modèles éligibles au crédit d'impôt pour les véhicules électriques. Cela a eu un impact négatif sur les modèles les plus vendus comme la Ford Mustang Mach E et certaines versions du Tesla Modèle 3.

En réponse aux réductions des subventions, les constructeurs automobiles assument eux-mêmes les coûts des subventions. Volkswagen AG couvre toutes les subventions en Allemagne jusqu'à fin 2024, tandis que Stellantis NV propose des subventions réduites au premier trimestre 1. Les constructeurs automobiles réduisent également les prix des PEV pour stimuler la demande dans un contexte de réduction de l'appétit des consommateurs. Tesla Inc. et Ford Motor Co. ont mis en œuvre des baisses de prix en Chine, en Europe et aux États-Unis.

Facturés pour le changement : défis et opportunités sur le marché du lithium

La réduction des coûts des batteries, résultant de la baisse des prix des métaux, a facilité les baisses de prix. Les coûts de production des cellules au lithium-fer phosphate ont chuté d’environ 30 % en 2023, et une réduction supplémentaire de 20 % est attendue en 2024.

Cet environnement a intensifié la concurrence, notamment en Chine, incitant les fabricants de PEV à se battre de manière agressive pour obtenir des parts de marché. Comme le souligne la China Passenger Car Association, 2024 est une année charnière pour les constructeurs de véhicules à énergies nouvelles, annonçant une concurrence féroce à venir.

Alors que les prix du lithium continuaient de baisser, des rapports faisant état de réductions mine de lithium les opérations se sont intensifiées. Cela affecte particulièrement les mines de roche dure dirigées par de petites sociétés minières et en phase de montée en puissance. Ces projets sont confrontés à une pression importante en raison de la nécessité de lever un capital initial et de maintenir des flux de trésorerie, ce qui laisse peu de place aux projets coûteux.

Core Lithium a interrompu l'exploitation à ciel ouvert de Finniss, dans le Territoire du Nord de l'Australie, tandis que Liontown retarde ses projets d'expansion à Kathleen Valley, en Australie occidentale.

Parallèlement, Sayona Mining réévalue son projet North American Lithium au Québec. Mais une petite entreprise canadienne de lithium, Puissance Li-FT (LIFT : LIFFF) travaille dur pour répondre à la demande nord-américaine de lithium.

Li-FT se spécialise dans la consolidation et l'avancement de projets de pegmatite de lithium en roche dure au Canada tout en ciblant les districts de lithium établis. La société se consacre à faire progresser l’exploration et le développement d’actifs de lithium de premier plan dans tout le pays.

Malgré des activités commerciales limitées et la stabilisation des prix du carbonate de lithium, un sentiment baissier persiste concernant la demande et les prix. Les spéculations sur de nouvelles réductions des mines de lépidolite en Chine ont stimulé l'exploitation minière australienne les stocks. Il en va de même pour le prix du principal contrat de carbonate de lithium sur le Guangzhou Futures Exchange.

Alors que le réseau électrique américain évolue vers la durabilité, l’essor des installations de stockage d’énergie marque une étape transformatrice. Avec des installations de batteries record et la baisse des prix du lithium, le paysage est propice à l’innovation et à la croissance.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://carboncredits.com/us-energy-storage-rises-59-amidst-the-era-of-evs-and-lithium/