En janvier 2002, la valeur totale des euros physiquement existants, y compris les billets de banque et les pièces métalliques, s'élevait à 234 milliards. En 18 ans, la Banque centrale européenne (BCE) a imprimé une nouvelle monnaie, multipliant ce chiffre par plus de 5 fois, le portant à 1308 milliards. Le plan de braquage imaginé par le « Professeur » dans « La Casa de Papel » impliquait d'imprimer 2 milliards d'euros, alors que la BCE, en 18 ans, a émis plus de 1,000 XNUMX milliards d'euros rien qu'en billets. Que les actions de la banque centrale puissent ou non être considérées comme un vol, c'est à vous de décider, mais seulement après avoir fini de lire cet article.

Dans le article précédent Nous avons vu comment et pourquoi la monnaie fiduciaire a été inventée dans l'histoire de la civilisation humaine. Ici, nous nous concentrerons sur l'explication des problèmes que cela entraîne.

Introduction : Qui empoche l'argent créé de nulle part ?

Le montant de la monnaie physique ne représente qu'une petite fraction des euros en circulation, car la monnaie électronique est principalement utilisée aujourd'hui. Pour un calcul adéquat de la quantité de monnaie en circulation, il est nécessaire d'ajouter la valeur de tous les comptes courants, qui sont des écritures comptables bancaires privées, pour la plupart numériques de nos jours. L'agrégat monétaire qui en résulte est appelé M1 et c'est celui qui est le plus largement utilisé à des fins statistiques. La quantité de M1 a quadruplé depuis la naissance de l'euro (2002): de 2,239 XNUMX milliards à 9,059 XNUMX milliards (neuf billions). Cet agrégat comprend également une grande partie du crédit créé par les banques par le biais de la réserve fractionnaire bancaire. Les actifs de la BCE bilan, qui correspondent au montant total des euros fournis par la banque centrale et comprennent les prêts aux banques, aux États et aux entreprises publiques ou contrôlées par l'État, ont également plus que quadruplé, maintenant [mai 2020] s'élevant à plus de 4,500 XNUMX milliards contre moins de 1,000 milliards dès 2002.

On pourrait imaginer qu'à la suite d'une multiplication par quatre de la masse monétaire, le pouvoir d'achat de 1 euro devrait diminuer jusqu'au quart de sa valeur d'origine, soit une réduction de 75 %. Cependant, la perte de pouvoir d'achat de 2002 à aujourd'hui n'a été que de 33%, conformément à l'objectif de la Banque centrale de gonfler la monnaie de 2 % par an.

Des trillions créés, pourtant l'euro ne connaît pas de perte proportionnelle de pouvoir d'achat. Est-ce vraiment possible ? Si nous ne connaissions pas le phénomène et essayions d'avoir une explication intuitive, nous pourrions dire que l'expansion monétaire est motivée par une augmentation physiologique de la demande. Cependant, ni une augmentation de la demande intérieure (croissance du PIB et/ou vitesse de circulation de l'argent) ni une augmentation de la demande étrangère d'euros ne peuvent expliquer l'inflation limitée par rapport à l'expansion monétaire des 18 dernières années :

- La demande interne: de 2002 à 2019 le PIB réel de l'UE a augmenté de de 23 %, une augmentation d'une ampleur bien supérieure à celle d'environ 400 % qui serait nécessaire pour compenser l'expansion monétaire.

- La demande étrangère : vu comme une réserve de valeur par de nombreux pays, on pourrait penser que la demande d'euro des pays étrangers aurait pu compenser l'augmentation de la masse monétaire. Par conséquent, les euros circulant sur le marché intérieur n'auraient pas augmenté de manière significative malgré la création d'argent frais, puisqu'il a été envoyé à l'étranger. Mais pour réfuter catégoriquement cette hypothèse, deux données fondamentales sont disponibles : (1) le montant des billets détenus à l'étranger n'est que de 162.5 milliards d'euros ; (2) la part que représente l'euro comme monnaie étrangère de réserve détenue par tous les pays du monde (réserves de change) par rapport aux autres monnaies est passée de 23.65% (2002) à 19.2% aujourd'hui [mai 2020]. À ce sujet, je fournis des données détaillées dans l'annexe à la fin de l'article.

Même s'il y avait une hausse de la demande étrangère, il serait encore légitime que nous en bénéficiions tous, avec l'appréciation naturelle de l'euro qui en résulterait. Cette appréciation est plutôt annulée si de nouveaux euros sont imprimés. Puisque les euros nouvellement créés tombent du ciel sur les comptes bancaires de chacun, il y aurait toujours un effet redistributif dû à la création de monnaie. Bref, même si les deux hypothèses réfutées plus tôt étaient en réalité correctes, il faudrait encore se demander : à qui profite la création de monnaie nouvelle ? Voyons d'abord en quoi consistent les politiques monétaires et comprenons ensuite leurs effets sur l'économie réelle.

1. Comment fonctionne une expansion monétaire

1.1. Le prêt « permanent » de la Banque centrale : un cadeau aux États

La banque centrale crée de l'argent en prêtant à des taux d'intérêt très bas. Les intérêts payés à la banque centrale pour ces prêts, qui s'élevaient à 2.36 milliards d'euros en 2019, sont un bénéfice net qui est répercuté sur les États nationaux qui composent l'Union européenne (la Réserve fédérale américaine fonctionne sur les mêmes principes). Bien que ces intérêts soient de purs revenus de seigneuriage, à la manière des « anciens privilèges féodaux », ces 2 milliards d'euros ne représentent certainement pas une somme susceptible de changer la situation macroéconomique de l'Europe. Le gros problème économique et social de la monnaie fiduciaire n'est pas le profit de la banque centrale transmis aux États, mais les distorsions du marché et la redistribution des richesses causées par le prêt d'argent créé de toutes pièces.

Les liquidités injectées via les « opérations principales de refinancement », c'est-à-dire les crédits accordés aux établissements bancaires, ont augmenté de façon exponentielle d'année en année, jusqu'à 2012 (La ligne bleue dans le graphique ci-dessous montre le record historique maximum). Après cela, ils sont passés à des armes résolument non conventionnelles : le quantitative easing (en violet dans le graphique). Les actifs de la banque centrale correspondant à ces deux types d'opérations dépassent les 3 XNUMX milliards d'euros, avec une tendance à la hausse rapide.

Dans le détail, les opérations de refinancement auprès des banques ont notamment augmenté en réponse à la crise de 2007, avec deux tranches significatives :

- 2008 Oct: 265 milliards prêts accordés aux banques

- 2009 juin : octroi de prêts de 442 milliards dans un mois. Ce chiffre augmente au cours de l'année pour atteindre 614 milliards.

Cependant, l'effet escompté de relance de l'économie ne s'est pas concrétisé. En réponse, en 2011, juste après sa prise de fonction, Mario Draghi a annoncé le Big Bazooka de 1.019 XNUMX milliards d'euros :

- Décembre 2011 : 523 banques reçoivent 489.2 milliards d'euros

- Février 2012 : 800 banques reçoivent 529 milliards d'euros.

Sur 1019 milliards, 453 milliards ont été donnés pour stimuler l'économie, tandis que 566 ont remplacé d'anciennes dettes, c'est-à-dire les prêts reçus par les banques lors d'opérations de refinancement antérieures. Environ 325 milliards ont été distribués aux banques en Grèce, en Irlande, en Italie et en Espagne afin qu'elles couvrent leurs 200 milliards de dettes impayées et aient de l'argent supplémentaire, en espérant qu'elles achèteraient des obligations d'État avec cette liquidité.

A ce stade, il y a une remarque importante à faire : un un pourcentage élevé des nouveaux prêts est utilisé par les banques et les États pour rembourser des dettes contractées antérieurement. En effet, ceux qui obtiennent un prêt, pour chaque euro à rembourser à la BCE qui est alors « détruit », recevront un nouvel euro en remplacement, plus une petite incitation supplémentaire en cadeau. Le résultat est que le La politique de la BCE est configurée comme une sorte de « prêt permanent » continuellement renouvelé et augmenté avec des euros créés à partir de rien. Si le volume des prêts ne cesse d'augmenter (et c'est le cas depuis la naissance de l'euro), on peut dire qu'il s'agit finalement d'argent donné, et non prêté (rappelons que les taux d'intérêt sont très bas, et en tout cas vont aux États européens comme bénéfices de la BCE).

Cependant, le résultat des principales opérations de refinancement n'a pas été celui espéré par Draghi. Une grande partie des liquidités injectées avec le Big Bazooka n'a pas du tout circulé dans l'économie. Les banques craignaient de ne pas pouvoir tirer le meilleur parti des crédits reçus et ont gardé une grande partie des fonds en réserve : environ 600 milliards sur les 1,000 XNUMX reçus sont restés sur les comptes que les banques détiennent auprès de la BCE.

Il est normal d'investir prudemment les sommes reçues sous forme de prêt car les perdre signifie un échec. Après avoir été frappé par la crise qui a débuté en 2007, les banques ont été plus prudentes que ne l'espérait la BCE. Trouver des investissements suffisamment sûrs pour s'aventurer est toujours difficile, mais le risque augmente considérablement en présence de bilans déjà précaires et d'une crise économique générale (elle-même causée par des expansions monétaires précédentes).

À ce stade, nous savons pourquoi le Big Bazooka n'a pas apporté d'inflation, malgré l'injection de 1,000 XNUMX milliards dans l'économie en trois mois : pour faire simple, environ la moitié du montant décaissé est restée dans les réserves, tandis que l'autre moitié a couvert la dette antérieure, qui avait déjà provoqué un effet inflationniste les années précédentes (rappelons que la perte de pouvoir d'achat depuis 2002 a été de 33%, pas vraiment négligeable !).

Si la dette précédente avait été remboursée sans recourir à de nouveaux emprunts, il y aurait eu réduction naturelle de la quantité de monnaie (contraction monétaire), avec un effet déflationniste qui aurait annulé la inflation des dernières années, ramenant l'euro à son niveau de pouvoir d'achat antérieur. Au lieu de cela, les nouveaux prêts ont effectivement remplacé les précédents, entraînant une augmentation permanente de la masse monétaire.

En plus de renouveler la dette par de nouvelles dettes, chaque vague de prêts crée une dette supplémentaire dans le but de gonfler l'économie. L'espoir de la banque centrale est de soutenir les dépenses publiques et de stimuler les prêts bancaires au secteur privé. Cependant, les banques ne sont pas assez folles pour appliquer les souhaits keynésiens de la BCE comme un manuel universitaire, elles ont donc tendance à maintenir des positions plus averses au risque, renforçant leurs réserves plutôt que de tenter des investissements incertains. À ce stade, cependant, le mécanisme conçu par la crème de la crème des chercheurs keynésiens à la planche à dessin se bloque et la banque centrale doit proposer quelque chose de nouveau pour forcer les banques à vider leurs coffres et à injecter du crédit dans l'économie.

1.2. Taux d'intérêt négatifs : comment vider les réserves bancaires

En 2014, la BCE a introduit pour la première fois des taux d'intérêt négatifs (à 0.1 %) sur les euros que les banques déposent auprès de la BCE. UN Dépôt sur le compte de la banque commerciale auprès de la BCE est considéré comme un « prêt » à la BCE, qui a généré dans le passé un intérêt (positif) et donc un profit pour la banque commerciale. En fait, la BCE a créé de l'argent à partir de rien pour payer ces intérêts à la banque commerciale. C'est déjà une sorcellerie importante, car cela signifie créer de la richesse à partir de rien et en faire don aux banques simplement parce qu'elles ont une licence accordée par l'autorité et de l'argent déposé sur un compte qu'elles seules peuvent ouvrir. Comme un privilège féodal accordant une rente. Mais de toute la sorcellerie qu'ils ont inventée, les taux d'intérêt négatifs sont la cerise sur le gâteau.

Pour contraindre les banques à se débarrasser de la monnaie que la BCE a créée, afin de l'injecter sur le marché, la banque centrale « taxe » les réserves des banques commerciales en appliquant un « intérêt négatif ». Le taux est progressivement passé de 0.1 % en 2014 à 0.5 % en 2019. Cela signifie que si les banques gardent de l'argent dans leurs coffres, 0.5% par an est détruit par la banque centrale. De cette façon, la banque centrale décourage les banques de maintenir une réserve, décourager les comportements prudents et encourager les investissements risqués.

Pour comprendre les taux d'intérêt négatifs, une clarification s'impose. Il est évident que si une banque était autorisée à tenir ses comptes à sa guise, elle ne déposerait jamais de valeurs auprès de la BCE où elles sont effectivement taxées. Mais les banques ont des choix très limités sur comment et où détenir des « euros » (ce ne sont pas des bitcoins après tout !) car les euros existent exclusivement sous deux formes :

- euros physiques : billets, pièces métalliques

- euros électroniques : ces derniers existent exclusivement sous forme de comptabilité numérique dans la réserve à la banque centrale. En effet, ces euros électroniques sont interchangeables avec les billets car ils sont comptables internes à la BCE.

Cela signifie qu'une banque peut détenir des actifs libellés en euros, tels que des titres d'État, des obligations, des actions ou, en général, des crédits de quelque nature que ce soit (c'est-à-dire la valeur que quelqu'un doit à la banque), mais elle ne peut pas détenir de vrais "euros" à moins que ils sont en réserve à la banque centrale ou en billets ou pièces métalliques.

Les montants libellés en euros qui apparaissent sur notre compte courant ou de dépôt ne sont pas en réalité des euros propres, mais une écriture comptable qui atteste de l'existence d'une dette que la banque nous doit. Une dette pour la banque est un crédit en notre faveur, nous pouvons donc profiter de ce crédit bancaire pour payer, par exemple en transférant « 1000 € » vers PayPal. Cependant, ce que nous transférons n'est pas de l'"argent" proprement dit, mais seulement un "crédit", auquel PayPal attribue une valeur en euros car il fait confiance à la banque dont il provient, étant enregistré auprès de l'autorité monétaire publique. En bref, PayPal s'attend à ce que, sur demande, des euros réels puissent être exigés en échange de ce crédit. L'agrégat monétaire M1, hors sa composante M0 (base monétaire en billets et réserves à la banque centrale), n'est en fait qu'une écriture comptable privée dans le système de crédit.

Pour une banque, stocker et transporter des billets est un coût et un risque. Il faudrait stocker des millions ou des milliards de billets dans un coffre-fort. Mais hcombien en coûterait-il pour transiger ces millions ou ces milliards en billets de banque physiques ? C'est pourquoi les banques préfèrent détenir des euros sous forme électronique dans des réserves à la banque centrale – même si elles sont constamment érodées par des taux négatifs – plutôt que d'empiler des billets dans des bunkers.

Face à des taux d'intérêt négatifs de plus en plus élevés, la banque est confrontée à trois options :

- Conservation des euros en billets (avec les frais de gestion et de virement afférents)

- Tenue des euros en comptabilité électronique à la BCE (avec des coûts dus aux taux négatifs)

- Prêter de l'argent, peut-être même faire un profit.

Évidemment, plus les taux négatifs sont élevés, plus la banque est susceptible de vouloir se débarrasser de l'argent en le prêtant. Mais en l'absence de clients à qui faire des prêts sûrs et rentables, il est même commode de revendre l'argent et de l'utiliser pour des activités qui ne sont pas des bénéfices, mais des coûts, à condition que ces coûts soient inférieurs à la « taxe » de la BCE ! C'est pourquoi les banques commerciales ont inventé l'hypothèque à taux négatif: vous contractez une hypothèque pour votre maison et la banque vous récompense au lieu de vous facturer des intérêts. Après tout, il est préférable d'offrir l'argent à un client avec un emploi sûr (et peut-être une police d'assurance sur le prêt), en versant au client un petit intérêt, plutôt que de laisser l'argent à la BCE en payant un taux d'intérêt plus élevé (actuellement 0.5 %).

1.3. Quantitative Easing : des privilèges aux parasites au détriment des contribuables

Dans son plan keynésien de « relance » de l'économie, la BCE a accompagné les taux négatifs d'une stratégie tout aussi agressive : le Quantitative Easing. Depuis janvier 2015, elle a commencé à acheter des obligations d'État pour 60 milliards d'euros par mois. Au total, fin 2018, 2.5 XNUMX milliards d'euros avait été injecté: la BCE achète des titres publics aux banques, qui à leur tour les rachètent aux enchères aux Etats. Le programme d'achats mensuels de la BCE étant étalé dans le temps et non sur une seule tranche, les États savent qu'ils pourront continuer à emprunter en vendant des titres de dette aux banques, précisément parce que les banques les achèteront quel que soit le risque de la crise du pays la faillite. En effet, ils peuvent transmettre ces titres à la BCE, évitant ainsi le risque que l'État débiteur ne paie pas en cas de faillite. De cette façon, les banques centrales financent les États, avec des prêts qui finissent par se transformer en crédit permanent, car ils sont continuellement renouvelés.

La banque centrale n'achète pas seulement la dette des États nationaux, mais aussi celle des entreprises publiques ou détenues par le public: de juin 2016 à janvier 2019, des obligations d'entreprises d'une valeur de 177 milliards d'euros ont été achetées (le programme d'achat a repris en novembre 2019). En Italie, par exemple, les bénéficiaires des prêts étaient Cassa Depositi e Prestiti (CDP) et Ferrovie dello Stato, toutes deux publiques, ainsi que les sociétés publiques suivantes : SNAM, dont plus de 70 % des actions sont détenues par CDP et autres investisseurs institutionnels ; Terna Rete Elettrica Nazionale, dont le principal actionnaire est CDP ; Enel, dont le principal actionnaire est le ministère de l'Économie.

La Banque d'Italie, ainsi que d'autres banques centrales sous l'égide de la BCE, détient environ 20 % de la dette nationale italienne. Les 40 % restants de la dette sont détenus par des banques commerciales de la zone euro, principalement italiennes, qui sont incitées à acheter des obligations d'État grâce aux liquidités injectées par la BCE. Un autre 35% de la dette italienne est détenue par des banques extra-européennes, qui sont pourtant soumises à des inondations de liquidités par leurs banques centrales respectives, qui ne se comportent pas mieux que la nôtre. Finalement, directement ou indirectement, la dette publique est alimentée presque exclusivement (à 95 %) par le système monétaire et financier que nous imposent les États.

Sans les acheteurs institutionnels, il est peu probable que quiconque achète encore des obligations d'État : en l'absence d'une banque centrale capable de générer de l'argent à partir de rien pour le soutenir, les investisseurs considéreraient le gouvernement comme une entreprise privée. Cependant, rares sont ceux qui achèteraient une obligation d'une société privée qui a eu un bilan négatif pendant 95 ans et en même temps une dette environ trois fois supérieure à ses revenus annuels. Une telle entreprise aurait fait faillite immédiatement, alors que le gouvernement ne survit que grâce à la coercition : impôts et imposition d'un étalon monétaire. Les particuliers qui achètent encore des obligations d'État le font exclusivement parce qu'ils sont convaincus qu'un tel système coercitif n'échouera pas même dans une situation de crise totale. En fait, historiquement, nous avons vu qu'au lieu de se désintégrer, de répudier la dette ou de déclarer faillite, les États ont déchiré l'économie en lambeaux. À ce moment-là, s'il faut investir, peut-être vaut-il mieux le faire en pariant sur le grand méchant loup plutôt que sur n'importe laquelle des vaches au pâturage (entreprises qui réussissent), qui peuvent être la proie à tout moment. Une politique fiscale de l'Etat aussi agressive que celle que nous connaissons aujourd'hui ne peut ignorer la politique monétaire.

2. Les effets sur l'économie réelle

Après avoir précisé les mécanismes qui conduisent la banque centrale à financer les États nationaux par le biais du système bancaire, nous entrons enfin dans le vif du sujet : ces politiques monétaires sont-elles néfastes ? Au-delà du simple changement de chiffres dans une base de données ou un grand livre comptable, il faut comprendre les conséquences réelles sur le comportement des personnes en chair et en os qui TRAVAIL et donnent le fruit de leur travail à d'autres.

2.1. Inflation cachée : le coût du secteur public

En résumé, les politiques monétaires dont nous avons parlé voient trois étapes :

- La BCE achète des obligations d'État, finançant l'État. Cela se fait plus directement par le Quantitative Easing, et indirectement par les politiques classiques (LTRO…). Ensuite, la BCE couvre cette dette avec de nouveaux prêts à des taux d'intérêt très bas, transformant ainsi le montant prêté en cadeau.

A ce stade, il n'y a toujours pas d'interaction avec l'économie réelle, seulement quelques évolutions des chiffres dans les bases de données comptables.

- Avec les financements obtenus, l'Etat couvre les charges du secteur public (administration publique, écoles, santé, police, etc.) et verse les pensions.

Encore une fois, la seule chose qui s'est produite est un transfert monétaire (purement comptable), donc toujours aucun effet sur l'économie "réelle". Enfin:

- Les employés publics (ou ceux d'une entreprise publique) et les retraités des régimes de retraite de l'État achètent avec l'argent reçu des biens et des services sur le marché.

Dans cette troisième phase, l'impact sur l'économie réelle a enfin lieu : il y a des gens du secteur privé qui travaillent et à la sueur de leur front produire des biens et des services, qui sont vendus aux employés de l'État en échange d'argent "créé à partir de rien". C'est sur cette étape que nous devons concentrer notre analyse.

En théorie, bon nombre de ces employés du gouvernement ne reçoivent pas de biens et de services d'entités privées sans rien donner en retour, car ils fournissent un service public qui devrait profiter à tous. Le problème est que la balance des paiements entre les entités privées et publiques a une plaque visible, dont la valeur est mesurable en termes de prix par quantité de ce que l'entité privée cède, tandis que l'autre plaque, représentant ce que l'entité privée reçoit, reste cachée . Les coûts du système public sont bien quantifiables et mesurables, mais le bénéfice qu'ils apportent n'est pas également quantifiable, puisqu'il n'y a pas de système de prix de marché qui détermine la valeur du service public. Et comme l'enseigne Hayek, s'il n'y a pas de prix, il n'y a pas d'information.

Pour chaque injection de liquidités, le gouvernement et ses employés peuvent acheter plus au secteur privé, mais nous n'avons pas de mesure pour savoir si, en échange, le secteur privé recevra plus du secteur public. En d'autres termes, le financement des États par la BCE a-t-il entraîné un meilleur service pour le secteur privé ? Si non, alors il y a une nette distorsion, qui n'est pas une "inflation" des prix à la consommation par rapport à l'euro, car elle n'apparaît pas dans les statistiques des instituts statistiques, mais elle en est très proche, car c'est quand même une perte du pouvoir d'achat.

Le prix d'un McMenu n'a pas beaucoup augmenté ces dernières années, on peut donc encore se le permettre en travaillant le même nombre d'heures qu'avant, qu'on travaille bien ou pas. Au contraire, les fonds alloués au secteur public ont augmenté alors que les services publics ne s'améliorent pas ou même se détériorent, il faut donc redoubler d'efforts pour obtenir un service au moins égal à ce qu'il était avant l'expansion monétaire. Il y a donc une perte de « pouvoir d'achat » vis-à-vis des biens et services couverts par le secteur public. A la longue, cette dynamique nuit à l'économie et donc aussi aux agents publics eux-mêmes, contribuant à un appauvrissement général.

Prenons la santé, qui est un sujet brûlant à l'ère du Covid-19 : les dépenses publiques de santé en Italie ont augmenté en valeur absolue de 45 % de 2002 à 2018, passant d'environ 80 à 115 milliards d'euros.

Dans le même temps, la part des paiements non couverts par le système national de santé, mais facturés aux patients, est passée de 21 % à 23.5 % (de 2009 à 2017). Entre 2006 et 2017, le nombre de lits d'hôpitaux par habitant est tombé de 30 %, passant de 3.9 pour 1,000 3.2 habitants à 1321. Nous avions 2000 hôpitaux en 1063, ils sont devenus 2017 en XNUMX. Pour faire court, nous payons deux fois plus pour le même service aujourd'hui qu'il y a 15 ans, mais il n'y a aucune trace de ce changement dans l'indice d'inflation rapporté par eurostat et la BCE, car ce qui est public n'est pas calculé par le indice.

Les soins de santé ne sont qu'un exemple, mais le secteur public couvre une grande partie de l'économie, plus de 45% de l'ensemble de la production nationale en Italie. C'est pourquoi la dévaluation de l'euro par rapport aux services publics tels que la santé, la sécurité, l'éducation, les transports ou les routes, a un rôle central dans la détermination de notre pouvoir d'achat. De 2002 à 2017, le PIB nominal a augmenté de 17.55 % (le PIB réel, net d'inflation, a diminué), tandis que les recettes fiscales ont augmenté de 62.44 % (de 323 à 556 milliards d'euros). Autrement dit, le coût de l'État a augmenté de manière disproportionnée par rapport aux services offerts, mais l'indice d'inflation des prix à la consommation (IPCH) n'en tient pas compte. Cela explique pourquoi l'inflation des prix à la consommation n'a pas beaucoup augmenté.

Ceux qui ne sont pas d'accord devraient regarder les dépenses actuelles de l'administration publique (ci-dessous une comparaison de certaines entrées entre 2002 et 2018) et essayer de se souvenir de leur vie il y a 15 ans. Les services que l'État italien offre aujourd'hui semblent-ils s'être améliorés proportionnellement aux coûts ? Ou, au contraire, dans certains cas, se sont-ils même aggravés, malgré la disponibilité d'une meilleure technologie et l'augmentation des fonds ?

| Dépenses par zone (millions €) | 2002 | 2018 | % augmenter |

| Bien-être (politiques sociales) | 219.327 | 366.857 | 67,26% |

| Système de santé | 84.354 | 120.911 | 43,34% |

| Soins de santé (détail) : hôpitaux publics | 36.547 | 50.017 | 36,86% |

| Éducation | 59.934 | 69.829 | 16,51% |

| Application de la loi et sécurité | 25.632 | 32.483 | 26,73% |

| Transports | 25.681 | 29.558 | 15,10% |

| Armée (« Difesa » en italien) | 15.477 | 22.117 | 42,90% |

| Environment | 10.523 | 14.808 | 40,72% |

| Services de diffusion et d'édition | 270 | 2.649 | 881,11% |

| réverbères | 924 | 1.996 | 116,02% |

L'entrée la plus lourde en termes absolus est l'aide sociale, qui coûte près de 70 % de plus qu'auparavant. Mais il est intéressant de noter quelques éléments mineurs tels que les dépenses en services de diffusion et d'édition "très utiles", qui sont près de neuf fois plus importantes qu'auparavant. C'est certainement un bon indicateur de la liberté et de l'indépendance des médias italiens. A noter également l'augmentation des dépenses d'éclairage public, qui a plus que doublé, surtout compte tenu des avancées technologiques qui ont été réalisées, ce qui en théorie devrait rendre les choses plus efficaces et donc réduire les coûts (comme le plus récent La technologie LED).

En conclusion, on peut dire qu'un premier effet des expansions monétaires est la perte de pouvoir d'achat par rapport aux biens et services couverts par le secteur public. Cette redistribution des richesses se fait au détriment uniquement de ceux qui produisent et font vivre l'État, et a donc un effet encore plus insidieux que l'inflation des prix à la consommation, qui du moins est un phénomène qui affecte négativement quiconque dispose d'une épargne en monnaie fiduciaire, quelle que soit leur classe sociale (consommateurs ou contribuables).

2.2. Inflation des prix à la consommation : vous ne le voyez pas, mais ça fait mal

Nous avons vu que l'effet des expansions monétaires sur l'inflation est « atténué » par le fait que les fonds sont absorbés par le secteur public, de sorte qu'il n'y a pas de prix à suivre dans les indices officiels d'inflation. Net de cet effet, la masse monétaire créée est encore si vaste qu'elle a inévitablement ses effets sur le marché privé, et donc sur des quantités directement mesurables par les instituts statistiques traditionnels.

Une fois que l'argent a été dépensé par le secteur public et commence à circuler dans l'économie, la masse monétaire augmente par rapport à l'argent en circulation, et donc l'inflation augmente. Bien qu'il s'agisse d'un effet bien connu, peu de gens s'arrêtent pour réfléchir aux conséquences à moyen et long terme. Le taux d'inflation annuel de 2 % peut sembler inoffensif, mais il ne l'est qu'en apparence. A ce rythme, avec 100 euros aujourd'hui, qui nous permettent d'acheter par exemple 100 sandwichs, dans 20 ans nous ne pourrons acheter que 66 sandwichs. L'argent que nous économisons et mettons de côté, par exemple pour la retraite, sera pratiquement divisé par deux lorsque viendra le temps d'en profiter.

Cependant, la fraude est encore plus visible lorsque nous analysons les détails. Le pouvoir d'achat de de l'argent est calculé sur une moyenne pondérée de tous les biens d'un panier de référence, y compris les biens électroniques, les services informatiques, les télécommunications et d'autres secteurs qui ont connu de forts progrès technologiques et parfois des libéralisations ces dernières années, avec une baisse des prix qui en résulte et qui est bénéfique. Le consommateur est évidemment satisfait si le prix baisse, surtout si dans le même temps les performances augmentent : un smartphone qui était il y a deux ans un modèle haut de gamme à 1,000 XNUMX euros en coûte désormais moins de la moitié. Comme la BCE données montre, parmi les marchés les plus prospères et déflationnistes de ces dernières années figurent les technologies de l'information, les communications, l'électronique et autres.

| Secteur déflationniste | Déflation % 2015 – 2019 |

| Les communications | 5,14% |

| Vêtements | 7,95% |

| Audio, photographie, information (pc, logiciel etc.) | 7,84% |

| Loisirs, culture, vacances | 15,02% |

La déflation s'est produite malgré le fait que les autorités monétaires visent l'objectif inverse, c'est-à-dire d'apprécier les biens dans l'économie plutôt que de les déprécier. En effet, certains secteurs s'apprécient de plus de 2 % par an pour atténuer l'effet bénéfique (déflationniste) de la technologie, maintenant le taux d'inflation moyen à 2 % :

| Secteur inflationniste | Inflation % 2015 – 2019 |

| charges administratives | 22% |

| nourriture | 6,94% |

| les transports | 6,86% |

| frais bancaires et postaux | 10,76% |

| eau, électricité, entretien ménager | 5,7% |

| maisons de soins infirmiers | 7,43% |

| restaurant, hôtel | 7,52% |

| Assurances | 7,93% |

| alcool et tabac | 13,25% |

On peut remarquer que la liste des biens les plus gonflants comprend les services essentiels et les produits de première nécessité tels que la nourriture, l'eau et l'électricité, qui bénéficient moins du progrès technologique. Souvent, c'est parce qu'il s'agit de secteurs limités réglementés par l'autorité publique, ou parce qu'il s'agit de biens et de services qui ne peuvent pas être importés de pays étrangers plus libres que le nôtre (qui peuvent produire à moindre coût).

S'il n'y avait pas de création d'argent frais, tous les secteurs auraient tendance à être déflationnistes (à l'exception des coûts de l'État qui sont inclus dans le calcul de l'IPCH, comme les charges administratives qui coûtaient 22 % de plus qu'il y a cinq ans) , alors que celles déjà déflationnistes aujourd'hui le seraient encore plus. La déflation signifie que chacun de nous, année après année, deviendrait plus riche en bénéficiant de la technologie.

2.3. Des épargnants aux spéculateurs : comment les banques centrales créent des bulles financières

La dévaluation à long terme de la monnaie détruit la valeur monétaire de l'épargne. Pour cette raison, en présence d'inflation, nous sommes encouragés à consommer immédiatement plutôt qu'à épargner et à retarder la consommation. La dévaluation s'inscrit dans le schéma précis d'inspiration keynésienne qui sous-tend l'action des banques centrales, selon lequel une intervention institutionnelle de soutien à la consommation est nécessaire pour donner un coup de fouet à l'économie.

Malgré les croyances folles des bureaucrates des banques centrales, il n'y a pas de sortilège magique qui rende les biens de consommation disponibles en imprimant des morceaux de papier avec "euro" écrit dessus. La seule option possible est de consommer le capital accumulé (épargne). Et c'est ici que la doctrine keynésienne hyper-consumériste et la doctrine marxiste se rejoignent bizarrement, à la différence qu'au moins Marx avait pour but ultime de « libérer » l'individu (epic fail), alors que pour Keynes les individus doivent rester à la merci de ses théories dirigistes. Que ce soit pour une doctrine ou pour l'autre, l'aversion pour l'accumulation du capital est devenue si profondément enracinée dans de nombreuses sociétés occidentales qu'elle a pris des connotations morales, presque religieuses. Or, l'épargne est fondamentale pour une économie saine, pour deux raisons :

- C'est une « réserve » qui nous permet de faire face aux crises, aux imprévus et aux accidents.

- Elle permet d'investir dans des biens d'équipement (moyens de production, éducation et savoir-faire, etc.), améliorant la productivité et l'efficacité à long terme, stimulant ainsi le progrès.

L'épargne n'est pas une condition suffisante, mais nécessaire, de la croissance économique et du progrès. Il n'est pas si intuitif de comprendre pourquoi le report de la consommation peut conduire à l'investissement en biens d'équipement. On pourrait citer auliquement Le modèle de croissance de Solow (qui, curieusement, est même étudiée dans les universités publiques du monde entier), mais un exemple simple suffit pour comprendre sa mécanique.

Si un pêcheur consomme toutes ses provisions, il devra nécessairement pêcher le lendemain pour survivre. En cas de mauvais temps, s'il ne peut pas pêcher, il peut même souffrir de la faim. Si, en revanche, il économise, en plus d'assurer un repas en cas d'orage, le lendemain il devra faire face à deux nouvelles options :

a) Paresse : le pêcheur peut consommer le poisson sauvé, ne pas travailler et profiter d'une belle journée de repos.

b) Investissement : le pêcheur consomme les économies des jours précédents, mais n'ayant pas à pêcher, il utilise la journée libre pour améliorer et développer son activité, par exemple en construisant un nouveau filet. Alternativement, il pouvait toujours sortir en mer, mais vendre la pêche du jour au charpentier en échange de son travail d'amélioration du gouvernail ou du treuil.

L'épargne n'est pas une condition suffisante pour investir, car comme nous l'avons vu, le pêcheur pouvait simplement choisir de différer sa consommation dans le seul but de se reposer le lendemain et de ne rien faire de productif. Cependant, c'est une condition absolument nécessaire: sans épargne, il n'y a pas d'investissement.

Lorsque le pêcheur choisit d'utiliser ses économies pour acheter de nouveaux matériels de pêche, non seulement il peut être plus efficace et productif, mais il contribue également à déplacer la demande du marché vers des biens d'équipement (tels que des filets ou des bateaux), encourageant ainsi les producteurs de ces outils à développer de meilleures technologies. L'effet d'entraînement qui en résulte produit des progrès économiques et sociaux. D'autre part, une société qui décourage l'épargne est une société qui ralentit le progrès.

On pourrait objecter à cette théorie en prétendant qu'aujourd'hui, très peu de ceux qui ont l'intention d'accumuler de l'épargne à long terme, par exemple pour des régimes de retraite, sont réellement conscients ou préoccupés par le problème de l'inflation. Chacun confie son capital à des intermédiaires financiers qui font fructifier les sommes reçues en compensant l'inflation. Cette fonction d'intermédiaire financier est importante, mais le problème est que l'investissement aujourd'hui n'est plus un choix, mais un une nécessité économiser ses économies. Il s'agit d'une déviation forcée de la dynamique naturelle de l'économie, qui se traduit par un excès de crédit déversé sur les marchés financiers. Bref, il n'est plus possible d'épargner à long terme sans confier son argent à des tiers.

L'agriculteur aux 200 hectares de terres peine à joindre les deux bouts, alors qu'il produit pour la moitié de la nation, tandis que la banque du centre-ville a des sols en marbre : force est de constater que le poids de l'intermédiaire est excessif par rapport au véritable producteur de richesse. La raison en est que si l'épargne est entièrement gérée par les canaux bancaires, elle devient l'objet de spéculation sur les marchés financiers.

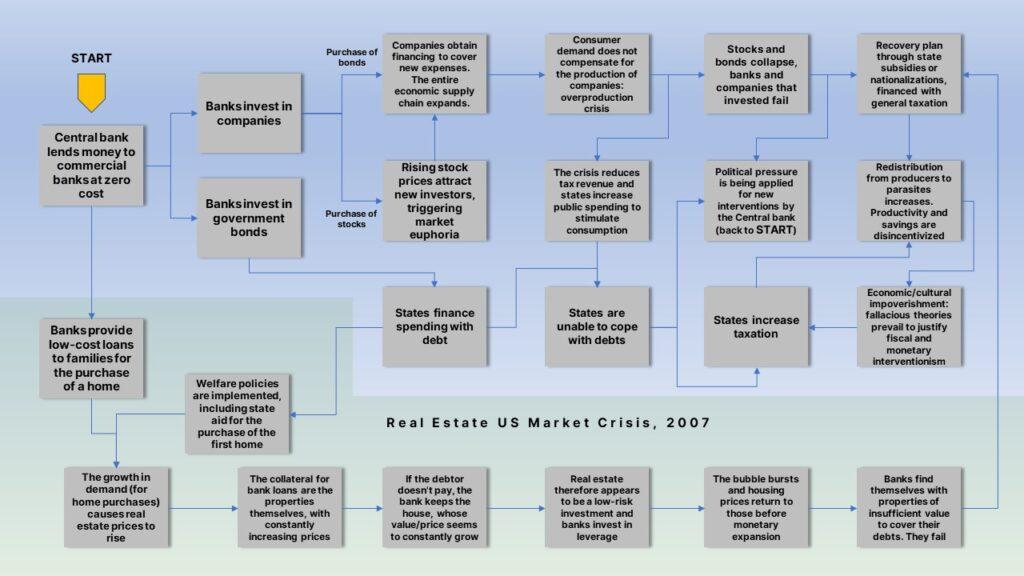

Les banques s'approprient effectivement le capital sous gestion et le multiplient par le mécanisme de la réserve fractionnaire. Lorsque les investissements se passeront bien, ce seront les grands acteurs de la finance qui en profiteront et les indices boursiers monteront dans une bulle à part entière. L'euphorie conduira à de mauvais investissements et éventuellement à une surproduction non compensée par la demande réelle. Lorsque la bulle éclatera et que les marchés financiers s'effondreront, ce sera l'État qui interviendra avec des aides, des renflouements et des nationalisations, tandis que l'humble agriculteur en supportera les conséquences, accablé par la fiscalité générale qui finance l'intervention de l'État (selon la dynamique décrite dans l'infographie du chapitre 2). Un prochain article sera entièrement consacré au sujet de la réserve fractionnaire bancaire, il n'y aura donc pas d'autres discussions sur ces questions ici.

2.4. L'idiotie de la dévaluation compétitive

Parmi les diverses justifications des politiques inflationnistes proposées par les bureaucrates, les politiciens et les pseudo-économistes, il y a aussi la «dévaluation compétitive». C'est une stratégie qui justifierait d'imprimer plus d'argent – par rapport à ce que font les autres nations – sous prétexte de favoriser les produits nationaux sur le marché étranger. C'est une idée tellement stupide qu'on devrait se demander pourquoi la civilisation humaine ne l'a pas encore complètement surmontée et enterrée dans les livres d'histoire.

Même si nous devions admettre qu'il devrait y avoir un planificateur central pour les économies nationales, un objectif social ne peut pas être de vendre le plus possible à l'étranger ; l'objectif devrait plutôt être de pouvoir acheter autant de biens que possible à l'étranger. Vendre uniquement pour vendre, c'est travailler ici pour le bénéfice de ceux qui, à l'étranger, jouissent des fruits de notre travail. Vendre n'a de sens que si nous obtenons quelque chose en retour. Si nous dévaluons notre monnaie par rapport aux devises étrangères, le premier résultat que nous obtenons est que nous pourrons acheter moins à l'étranger, ce qui signifie que notre épargne nous permettra de moins profiter du travail des autres.

Produire à moindre coût que d'autres pays, pour vendre plus facilement à l'étranger, est une affaire totalement indépendante de la monnaie utilisée. Si nous avions vraiment un avantage comparatif de production dans un certain secteur en raison de la technologie, du savoir-faire, de l'efficacité ou des conditions atmosphériques, nous serions en mesure de produire un certain bien à un coût et un effort inférieurs à ce qu'ils font à l'étranger. Puisqu'à l'étranger ils attribueront une valeur supérieure à ce produit par rapport à l'effort que nous faisons pour le produire, ils seront prêts à offrir plus pour l'avoir, enrichissant ainsi nos producteurs locaux.

Si, d'un autre côté, nous vendons ce bien particulier à l'étranger non pas parce que nous sommes meilleurs pour le produire, mais uniquement parce que nous dévaluons notre monnaie par rapport à la devise étrangère, cela signifie que nous mettons en place une mesure welfariste qui permet au producteur de ce bien particulier de l'exporter à l'étranger, mais au détriment du reste de la population: quiconque consomme des biens étrangers est défavorisé, de même que tous les producteurs qui utilisent de la main-d'œuvre, des biens d'équipement et des services importés.

Ceux qui produisent des biens pour l'exportation vendent sur les marchés étrangers non pas parce qu'ils ont un réel avantage concurrentiel, mais uniquement parce que la monnaie a été dévaluée, si les taux de change devaient changer pour des raisons purement politiques, ce producteur pourrait ne pas être en mesure d'exporter et faire faillite du jour au lendemain (comme le feraient les entreprises de toute la chaîne de production). La politique monétaire ajoute ainsi de nouveaux facteurs d'incertitude et de risques pour les producteurs, qui s'ajoutent à ceux dus à la politique fiscale et tarifaire, autre grand ennemi de l'humanité. C'est la triste histoire d'un monde où les investissements et les ressources sont gaspillés simplement parce que les marchandises doivent franchir des frontières imaginaires.

Comme nous le rappelle Saifedean Ammous dans son livre "The Bitcoin Standard", dévaluer notre argent signifie le transformer en "argent facile" qui permet à d'autres pays de nous "piller", un peu comme les Européens l'ont fait dans les pays colonisés par le passé. Par exemple, les coquillages utilisés comme monnaie par les Amérindiens pouvaient être pêchés à moindre coût par les Européens utilisant de grands bateaux et des filets hauturiers. Ils étaient de peu de valeur pour les Européens, qui les utilisaient pour acquérir des ressources et des richesses précieuses auprès de ceux qui ne comprenaient pas la véritable nature de l'argent. Bref, dévaluer sa monnaie, c'est vendre son travail.

3. Comment pourrions-nous accepter cela

D'un point de vue culturel, des politiques fiscales et monétaires de plus en plus invasives se sont maintenues au cours des dernières décennies sans opposition particulière de la part du public, probablement pour quatre raisons :

3.1. L'effet « grenouille bouillie »

La pression fiscale et l'inflation augmentent progressivement et l'effet « grenouille bouillie » (les grenouilles restent dans l'eau qui se réchauffe progressivement jusqu'à ce qu'elle les tue) a rendu ces politiques plus acceptables. Si se rebeller peut tout vous coûter, vaut-il mieux accepter un peu plus de privations, parmi les nombreuses dont vous souffrez déjà ?

3.2. Tirannie de la Majorité

(la plupart des exemples ici concernent l'Italie. Je suis presque sûr que d'autres européens peuvent trouver des similitudes avec leur pays, alors que je parie que les américains conscients de ces faits pourraient mieux prédire leur propre avenir)

La plupart des citoyens votants ne sont pas des producteurs mais des « consommateurs » de richesse. Chercher par exemple l'impôt sur le revenu des personnes physiques (IRPEF) en Italie, 87 % des recettes fiscales sont payées par seulement 16 millions de personnes sur une population de 60 millions. Toutes les personnes dans les tranches IRPEF jusqu'à 20 mille euros (soit 24 millions sur 40 millions de contribuables) ne paient pas assez d'IRPEF même pour couvrir leurs dépenses de santé. Les retraités sont alors au nombre de 16 millions, qui dépendent désormais tous de l'État. Même s'ils travaillaient dans le secteur privé et étaient donc des «payeurs» et non des «consommateurs d'impôts», ils ont été contraints de renoncer à leurs cotisations pendant des années au lieu de rediriger ces fonds vers un système d'épargne privé. Le système national de retraite italien (INPS) n'accumule pas de fonds et ne les réinvestit pas sur les marchés financiers, il ne reste donc rien des cotisations versées. Le système de protection sociale a fait des travailleurs d'hier maintenant des ventouses attachées aux seins de l'État.

Étant donné que chaque tête vaut une voix dans l'isoloir, qui est ne sauraient pesés sur la base du recensement (impôts payés), il est clair que les « consommateurs de richesses » (« consommateurs » d'impôts) ont un poids plus important dans la détermination des décisions gouvernementales et parlementaires, créant de fait une situation classiste : une tyrannie majoritaire parasitaire consommant les richesses produites par les travailleurs eux-mêmes. Du point de vue de l'âge, l'Italie est dans l'une des pires situations, mais en général, toutes les démocraties sociales sont sur une courbe qui tend vers l'abîme.

Il y a aussi une deuxième dynamique, en quelque sorte opposée à la tyrannie de la majorité, qui caractérise l'État moderne : une fois établi que l'appareil public a le pouvoir d'intervenir dans un certain domaine, il est inévitable que, par une claire mécanisme d'incitations désormais internationalement reconnu par les politologues, des situations de lobbying se présenteront dans lesquelles la politique a tendance à profiter à un petit groupe au détriment de beaucoup (pork-barreling). Les subventions à un secteur ou à une catégorie spécifique permettent à l'homme politique actuel de créer un consensus parmi ce segment de la population, tandis que les coûts accrus avec lesquels elles sont financées sont répartis sur l'ensemble de la population et donc, à court terme, ne causent aucun dommage à les partisans de ces politiques.

3.3. Ignorance et idéologie

Les citoyens ne comprennent pas l'économie (surtout ceux qui ont un diplôme en économie), tandis que le monde politique et journalistique ne fournit pas un récit transparent de la dynamique qui a conduit à l'augmentation de la pression fiscale et de la dette publique, et donc des crises économiques. La culture keynésienne qui imprègne le monde académique, qui n'est finalement qu'une variante du marxisme qui utilise davantage les modèles économétriques, instille ses justifications étatiques dans les esprits neufs des jeunes et exige de plus en plus l'intervention de l'État pour combattre les problèmes contemporains générés par le État. Un exemple de ceci est le récit commun selon lequel le Crise de 2007-2008, dont nous ne nous sommes jamais complètement remis, était due au turbo-capitalisme et au manque de contrôle du monde financier. Une autre distorsion cognitive courante est l'attribution de tous les problèmes contemporains à une période de « folie » entre 1970 et 1980, lorsque la dette publique aurait augmenté, condamnant les nouvelles générations. Cependant, on ne comprend pas pourquoi les «nouvelles générations» d'aujourd'hui, qui en théorie devraient être des victimes, reconnaissent les mêmes politiques que leurs pères (en fait, pires), se qualifiant ainsi d'auteurs.

3.4. Le voile du progrès

Malgré le fait que le "Grand Parasite", le Léviathan, a conservé une part de plus en plus importante des fruits de notre travail d'année en année, pendant une grande partie des dernières décennies, le niveau de vie de chacun n'a cessé d'augmenter en raison de la mondialisation et de l'innovation technologique. . Paradoxalement, le grand cadeau du marché libre, le progrès technologique, pourrait être parmi les principaux facteurs qui ont limité la prise de conscience du mal fait par l'État.

Conclusions:

Dans l'article The Birth of Fiat Money, nous avons expliqué pourquoi, historiquement, la déflation a été considérée comme une mauvaise chose vers la fin du XIXe siècle, et comment l'injection de liquidités a été identifiée comme le remède à un système bancaire malade au début. du 19ème siècle. Nous avons également vu comment ces interprétations de l'économie étaient erronées et les catastrophes qu'elles ont provoquées ou auxquelles elles ont contribué, du New Deal de Roosevelt (que l'école d'État continue de promouvoir comme un événement positif, au lieu d'une série d'actes criminels) à la montée d'Hitler.

Malgré les dégâts causés, le problème de l'inflation n'a jamais été pleinement compris par les politiciens et les économistes (keynésiens pour la plupart), et n'a jamais été correctement combattu. La lire a perdu 97 % de son pouvoir d'achat en cinquante ans après la Seconde Guerre mondiale, tandis que le dollar a perdu 97 % un peu plus lentement, en un siècle environ. Aujourd'hui, certains pensent que l'inflation n'est plus un problème et que les banques centrales agissent de manière responsable, mais comme nous l'avons vu, ce n'est qu'une illusion.

Les expansions monétaires donnent aux États un pouvoir d'achat car ils peuvent toujours compter sur la dette pour se financer. Cela implique une redistribution de la richesse du secteur privé vers le secteur public. L'inflation est en effet une taxe qui décourage l'épargne, donc l'investissement et le progrès. L'épargne passe nécessairement par la remise de son argent à des tiers pour éviter la dévaluation. Les capitaux affluent ensuite sur les marchés financiers, provoquant des bulles et des cycles d'expansion et de récession. Et pendant «l'urgence covid» (appelons-le ainsi…), la Fed a déjà prêté 2.3 billions aux États et aux gouvernements locaux, en achetant des titres de dette [note : cet article a été publié en mai 2020]. Plus que ce qui a été injecté pour faire face à la crise de 2007-2008.

Alors que l'ordre maléfique des Sith perpétue ses tromperies, certains braves chevaliers Jedi ont miné le 11 mai 2020 le bloc de bitcoins 629,999 09, le dernier avant la troisième réduction de moitié, insérant un texte dans la coinbase du bloc faisant écho au bloc de genèse de Nakamoto : « NYTimes 2020/ Avril/2.3 Avec une injection de 2008 milliards de dollars, le plan de la Fed dépasse de loin le sauvetage de XNUMX ». Un jour, l'humanité oubliera ce qu'était la Réserve fédérale, mais ce message restera à jamais dans la blockchain Bitcoin, comme un avertissement pour ceux qui le réessayeront à l'avenir. Et lorsque votre arrière-petit-enfant scanne la blockchain et lit ce message bizarre, il ou elle viendra à votre chevet, intrigué, et vous demandera. Et vous, avec une larme de fierté, lui raconterez la plus belle des histoires : comment dans la vie, vous vous êtes battu, à votre petite échelle, pour faire avancer l'humanité.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoAiStream. Intelligence des données Web3. Connaissance Amplifiée. Accéder ici.

- Frapper l'avenir avec Adryenn Ashley. Accéder ici.

- Achetez et vendez des actions de sociétés PRE-IPO avec PREIPO®. Accéder ici.

- La source: https://bitcoinnews.com/tragedy-of-fiat-money/