La Securities and Exchange Commission (SEC) a approuvé une nouvelle règle obligeant les sociétés cotées en bourse à divulguer leurs émissions directes de gaz à effet de serre. La proposition a reçu un soutien de 3 voix contre 2 lors d'une récente réunion de la SEC.

La législation récemment adoptée intitulée « L’amélioration et la normalisation des informations à fournir aux investisseurs sur le climat» exige également que les entreprises basées aux États-Unis divulguent des détails sur leurs activités. utilisation de compensations carbone, y compris les coûts associés si les crédits contribuent à leurs objectifs de réduction des émissions. Ils doivent également décrire l’impact du changement climatique sur leurs opérations, leur situation financière et leurs stratégies.

De plus, les entreprises doivent expliquer les risques et la manière dont elles les gèrent, comme leur impact sur les revenus et les dépenses.

Quels périmètres d’émission sont obligatoires ?

L'ouverture a Proposition de la SEC obligeait initialement les entreprises à divulguer leurs émissions de scope 1, 2 et 3. Mais le Scope 3, qui a suscité la controverse, a finalement été exclu dans la règle finale.

Le scope 1 fait référence aux émissions directement émises par l’entreprise tandis que le scope 2 couvre les émissions provenant du carburant et de l’énergie achetés par l’entreprise. Alors que le Scope 3 concerne les émissions générées par les clients et les fournisseurs.

Il est obligatoire de déclarer les émissions des scopes 1 et 2, à condition que l’entreprise considère l’information comme « importante » pour les investisseurs. Disposer de ces informations vitales liées au climat donnera aux investisseurs des informations leur permettant de prendre des décisions éclairées.

Émissions Scope 3 ont fait l’objet d’importantes controverses en raison des difficultés liées au calcul des émissions indirectes, qui imposent les coûts de mise en conformité les plus élevés aux entreprises. Les grandes entreprises, notamment celles du secteur des énergies fossiles, se sont opposées à cette exigence de reporting.

Ainsi, après une longue période de commentaires publics, qui a recueilli 4,500 24,000 lettres et 3 XNUMX commentaires, l’obligation de divulguer les émissions de portée XNUMX a finalement été abandonnée.

Au cours des deux dernières années, la SEC a délibéré sur la formulation d'exigences standardisées pour divulgation du climat d'entreprise. L’objectif est d’établir une norme minimale de transparence dans les salles de réunion.

Désormais, la transparence accrue requise sur l’utilisation des compensations influencerait les futurs achats de crédits carbone.

Selon la règle définitive, les entreprises seront désormais tenues de fournir une ventilation détaillée des coûts associés à crédits carbone. Plus précisément, la proposition approuvée exigeait que :

« Les coûts capitalisés, les dépenses passées en charges et les pertes liées aux compensations carbone et crédits ou certificats d'énergie renouvelable (REC) s'il est utilisé comme élément important des plans d'une personne inscrite pour atteindre ses cibles ou objectifs liés au climat divulgués, divulgués dans une note aux états financiers… »

Cette exigence de divulgation est l'une des trois principales catégories d'informations mandatées dans les modifications apportées à la règle finale de la SEC.

Déballage des dispositions clés de la nouvelle règle de la SEC

S'il est essentiel pour chaque entreprise de bien comprendre la règle officielle de la SEC, qui s'étend sur près de 900 pages, 3 dispositions clés se démarquent :

- Les « déposants accélérés », qui sont des sociétés dont les actions cotées en bourse sont évaluées à 75 millions de dollars ou plus, sont tenues de divulguer leurs émissions de portée 1 et 2.

- Les coûts découlant d’événements météorologiques extrêmes et d’autres catastrophes naturelles doivent être divulgués dans les états financiers.

- Les entreprises sont tenues de divulguer les impacts matériels réels et potentiels des risques liés au climat sur leur stratégie, leur modèle économique et leurs perspectives.

La SEC a apporté une révision significative à son projet précédent en supprimant l’obligation de divulguer les dépenses liées aux « activités générales de transition énergétique » dans les états financiers.

Au lieu de cela, la règle finale se concentre spécifiquement sur la divulgation des dépenses liées aux compensations carbone et aux CER, comme l'ont confirmé les responsables de la SEC.

Aller à Fiche d'information de la SEC qui résume les règles spécifiques qu’un déclarant doit divulguer.

La Commission estime qu’environ 2,800 40 entreprises doivent se préparer à rendre compte de leurs risques financiers liés au climat. Cela représente 7,000 % des XNUMX XNUMX sociétés publiques américaines enregistrées auprès de la SEC.

Dans le même temps, environ 60 % des 900 émetteurs privés étrangers enregistrés auprès de la SEC pourraient également être soumis à la nouvelle règle.

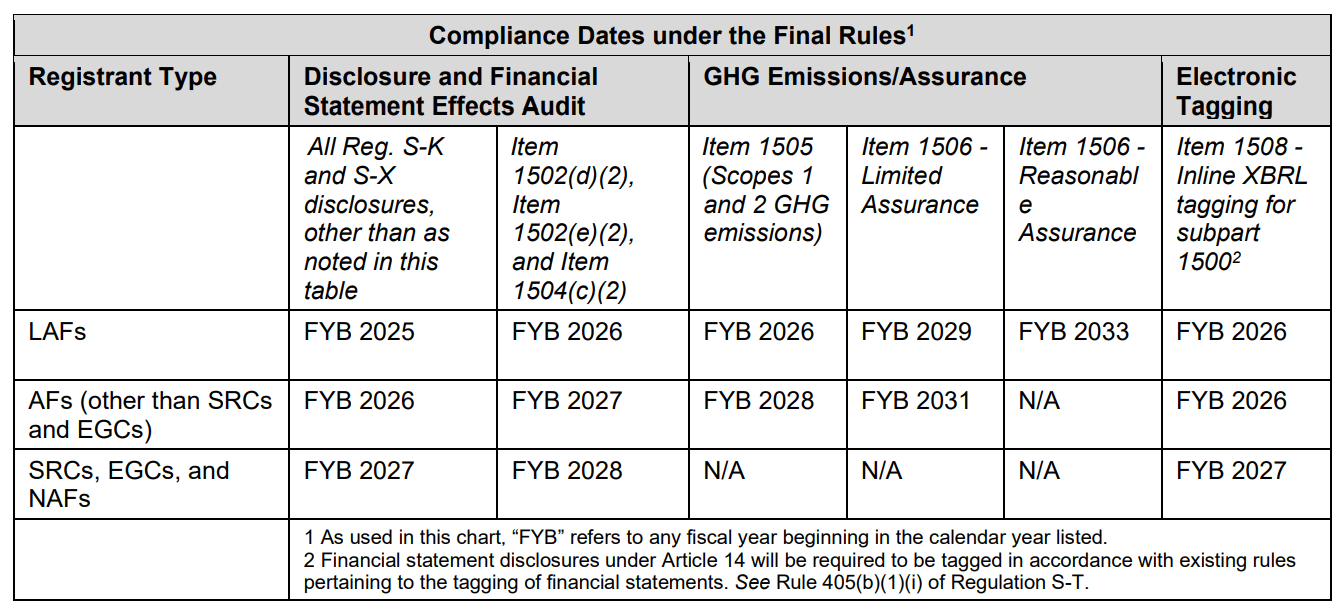

Les déclarants accélérés, en particulier, doivent commencer à divulguer leurs émissions de scope 1 et de scope 2 en 2026. Vous trouverez ci-dessous les dates de conformité que les entreprises doivent garder à l'esprit en fonction de leur statut de déclarant :

Réactions mitigées : l'impact de la règle de divulgation climatique de la SEC

La nouvelle règle de divulgation climatique a reçu à la fois des éloges et des critiques. L'ancienne commissaire de la SEC, Allison Herren Lee, a déclaré :

« Malheureusement, la nouvelle règle ne fait pas grand-chose pour empêcher les entreprises de faire des déclarations vagues, non testées et, surtout, non fondées sur leur empreinte carbone. »

D'un autre côté, les partisans de la nouvelle règle ont souligné qu'il s'agissait d'une étape importante. Pour Lane Jost, responsable du conseil ESG chez Edelman Smithfield,

« Il est largement possible de contester la validité de cette règle de toutes parts, mais quoi qu’il en soit, il s’agit d’un jour historique pour renforcer les règles de divulgation communes, comparables et crédibles sur les risques climatiques pour les investisseurs et les émetteurs. »

La règle de la SEC marque un ajout important au paysage réglementaire mondial en expansion pour les informations sur le climat des entreprises. Les entreprises internationales se préparent à se conformer Directive européenne sur les rapports sur le développement durable des entreprises, qui impose des divulgations climatiques. Et avec les exigences de divulgation des émissions de carbone de la Californie introduites l'année dernière, la règle de la SEC souligne encore davantage l'importance croissante de la transparence liée au climat dans les rapports des entreprises.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://carboncredits.com/sec-finalizes-new-climate-disclosure-rule-heres-whats-new/