Le flirt mondial avec les services Buy Now Pay Later (BNPL) semble s’effondrer, alors que de nouvelles données sur les paiements des consommateurs révèlent une baisse significative de l’appétit pour cette approche controversée du paiement à crédit.

BNPL a connu un essor et est devenu le favori des investisseurs en capital-risque pendant les confinements, alors que les acheteurs du commerce électronique, inactifs chez eux, ont saisi l'opportunité du financement à court terme pour répartir les dépenses d'achats en ligne impromptus et délibérés sur plusieurs paiements. En règle générale, l'attrait des services BNPL réside dans le fait qu'ils ne facturent aucun intérêt – une offre très attractive pour les consommateurs qui autrement pourraient éviter un achat discrétionnaire en ligne, en particulier dans un contexte économique incertain.

En substance, Bénéfice des services BNPL en imposant des frais aux commerçants pour le traitement des transactions et, occasionnellement, en imposant des frais de retard ou des intérêts aux clients qui ne paient pas à temps. Ce modèle leur permet de fournir des solutions de paiement polyvalentes aux consommateurs tout en continuant à gagner des revenus et en simplifiant les acquisitions importantes.

Au cours des dernières années, cette proposition attrayante a soutenu l'essor des sociétés BNPL à l'échelle mondiale, s'avérant séduisante à la fois dans les économies avancées où l'utilisation des cartes de crédit est élevée et à la recherche de financements alternatifs, et dans les pays émergents où l'accès au crédit conventionnel était plus difficile, en particulier pour les jeunes et les personnes âgées. dans les zones rurales.

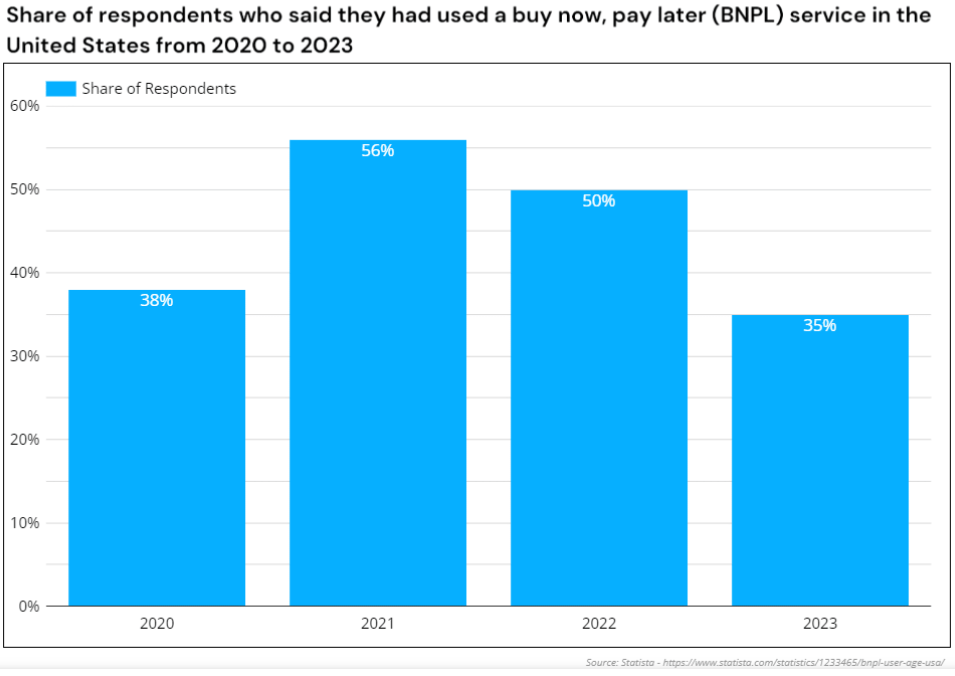

Les utilisateurs américains de BNPL ont diminué davantage en 2023 que les années précédentes. Source : Statista

La baisse des opérateurs BNPL de la région Asie-Pacifique

Cependant, le secteur BNPL semble désormais être en déclin, de nombreux services BNPL se rétractant ou cessant complètement leurs activités. L'Australie, qui héberge l'un des services BNPL les plus importants au monde, Afterpay, l'a observé. ralentissement depuis 2023.

Après la chute début février 2023 de la société australienne Openpay, qui a laissé des dettes de 18.2 millions de dollars australiens, ZIP a débuté le mois de mars 2023 en décidant de renforcer les contrôles financiers et a déclaré son retrait de l'Inde, des Philippines, de la Turquie, de la République tchèque, de l'Afrique du Sud, de la Pologne, Singapour, le Royaume-Uni, le Mexique et le Moyen-Orient.

En effet, ils se sont retirés de 10 des 14 marchés internationaux qu’ils desservaient. Cette décision, au milieu de l'annonce d'un Perte de 240 millions de dollars australiens en 2022, a été suivi par une valeur de l'action qui a chuté de 95 % depuis février 2021 (auparavant, elle s'échangeait à 12 AU$ contre 0.5 AU$ en 2023).

Le scénario semble tout aussi sombre en Asie, où l’adoption de BNPL et l’émergence de nouveaux services BNPL semblent se produire pratiquement du jour au lendemain. Par exemple, la société malaisienne BNPL IOUpay a été introduite à la Bourse australienne (ASX) et a proclamé sa domination du marché presque avant le début de son service.

En moins de deux ans, des accusations de fraude importante ont conduit à des troubles financiers et à une ternissement considérable de sa réputation. La saga s'est intensifiée lorsqu'IOUpay a découvert que son ancien directeur financier, Kenneth Kuan, aurait falsifié les fonds de l'entreprise.

Un suspect 19 millions de dollars américains ont été détournés de l’entreprise entre 2022 et 2023. Par la suite, IOUpay a été placée sous administration judiciaire et ne s’est pas encore rétablie.

La plateforme d'achats et de récompenses ShopBack a annoncé qu'elle mettrait fin à son offre BNPL, créée à la suite de l'acquisition de BNPL par l'entreprise hoolah en novembre 2021, en vigueur à partir de mars 2024 à Singapour et en Malaisie.

Interrogé sur les versements restants, ShopBack a souligné la nécessité de paiements rapides pour les clients afin d'éviter les frais de retard. Cette réponse illustre la fragilité du modèle de revenus de la BNPL et les faibles marges bénéficiaires lorsque les estimations élevées des investisseurs se dissipent.

La fermeture d'Atome Vietnam est probablement une bonne chose. Source : Google

Parallèlement, Atome a été lancé au Vietnam en avril 2022 avec beaucoup de succès, en commençant par un essai impliquant plus de 20 partenaires commerciaux. Dans l'année, Atome a arrêté ses opérations au Vietnam, et BNPL locale Ree-pay n'a pas réussi à combler le vide laissé par Atome car ses offres sont inaccessibles sur de nombreuses plateformes de commerce électronique vietnamiennes.

En mai 2023, Trasy Lou Walsh, directrice générale régionale d'Atome, a démissionné pour devenez co-fondateur et PDG chez Fluid, une société de paiement B2B. C'était suivi de la démission du PDG David Chen en février 2024 pour devenir responsable des prêts à la consommation chez GoTo Financial en Indonésie. Les deux anciens dirigeants d’Atome, autrefois important, ont choisi de quitter complètement le secteur – la confiance dans le modèle de services de BNPL semble faible parmi les principaux opérateurs comme parmi les investisseurs.

Entreprise BNPL de Singapour Pace a également opté pour la dissolution volontaire en août 2023, en attribuant comme justification l’escalade des dettes. Semblable à Advanced Intelligence Group, société mère d'Atome ainsi que ShopBack soutenu par Temasek, Pace avait déjà des investissements sécurisés à 8 chiffres, pourtant ces injections de capitaux étaient insuffisantes pour soutenir les services en déclin de BNPL.

Malgré les prévisions d'une augmentation de 450 % de l'utilisation d'ici 2027 le marché indien BNPL, ZestMoney, précédemment évalué à 445 millions de dollars, a annoncé sa fermeture après avoir échoué à trouver un acheteur. Après le départ de ses fondateurs lorsque les négociations d'acquisition avec la fintech indienne PhonePe ont échoué, ZestMoney a finalement été vendu à la société de services financiers DMI Group en janvier 2024 à des prix défiant toute concurrence, chaque investisseur perdant de l'argent et DMI utilisant essentiellement le rachat pour débaucher les talents de Zest.

Comment les services BNPL ont-ils mal tourné ?

Le principe de base de BNPL dans les pays en développement, qui consiste à souscrire de petits prêts à des clients émergents de la finance numérique et ainsi attirer de nombreux investisseurs de premier plan, était brûlant pendant les périodes de séjour à la maison et pour intégrer les nouveaux utilisateurs à l’économie numérique.

Mais à mesure que les taux d’intérêt augmentaient, le statu quo des taux de la BNPL a été remis en question et incapable de se maintenir dans des perspectives économiques moins optimistes. Et ce n'était pas seulement dans les régions en développement, avec des startups BNPL comme Klarna, Affirm et Afterpay. confronté à des pertes importantes et à une perte de liquidité lorsque les investisseurs se sont retirés de leurs évaluations antérieures qui se chiffraient en millions et en milliards de dollars.

La concurrence des banques traditionnelles ainsi que des géants du numérique dotés de ressources financières telles que Grab et Shopee en Asie du Sud-Est, ou Apple et PayPal aux États-Unis, menaçaient également la solvabilité d'un beaucoup de services BNPL dédiés qui n'ont pas pu rivaliser avec la portée de leur plate-forme, leurs réserves de capital démesurées, leurs marques instantanément reconnaissables et leur large base de clients lorsqu'ils ont commencé à intégrer leurs propres programmes de paiement échelonné.

Ces plates-formes et super applications capturaient une grande partie de la part de marché qui était le domaine des startups exclusivement BNPL et pouvaient se permettre d'offrir des fonctionnalités de « paiement plus tard » déficitaires, que les fournisseurs dédiés ne pouvaient finalement pas suivre.

Couplé avec pressions réglementaires dans l’espace naissant, la baisse de la demande des utilisateurs en matière de resserrement des budgets et les rendements de plus en plus décroissants d'un modèle économique basé en fin de compte sur des achats impulsifs, la dynamique semble être en défaveur des startups BNPL et en faveur des opérateurs de plateformes consolidées qui pourraient être le véritable avenir de l'achat immédiat. payer plus tard'.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://fintechnews.sg/93168/lending/the-rise-and-fall-of-bnpl-is-the-due-date-near-for-pay-later-services/