Selon la plupart des témoignages, 2022 a été une année difficile. Après des sommets historiques en 2021, le secteur de la fintech a été pris dans une tourmente d'investissements en capital-risque rabougris, de valorisations en chute libre et de licenciements successifs.

Selon le F-Prime Rapport sur l'état de la Fintech publié plus tôt cette semaine, les valorisations sont tombées en dessous des moyennes historiques, après le pic astronomique de l'année précédente.

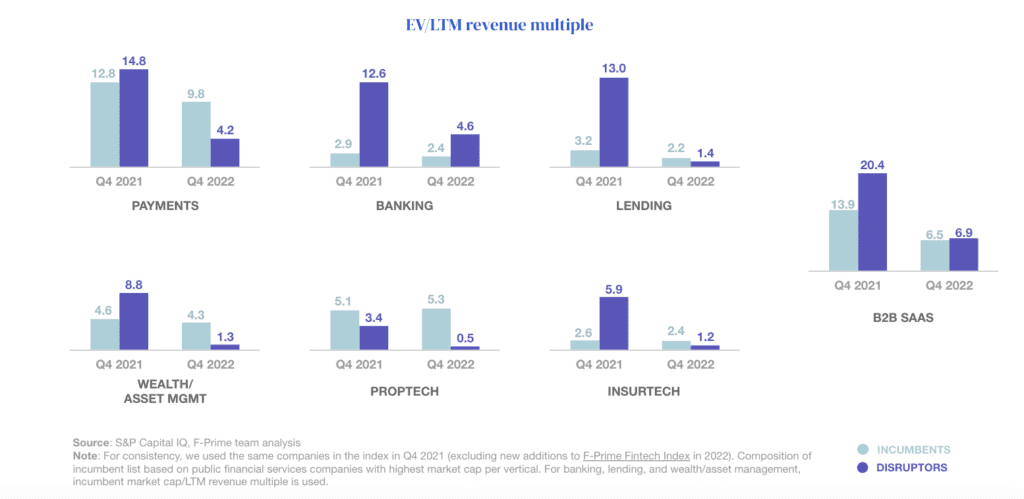

Les investisseurs publics ont réévalué de nombreuses entreprises fintech et leurs multiples de valorisation ont changé. Leur attention s'est déplacée vers les entreprises de services financiers traditionnels, avec une baisse de 71 % des multiples fintech moyens.

Bien que des acquisitions aient eu lieu, les fusions et acquisitions ont également chuté dans l'ensemble du secteur, passant de 320 milliards de dollars en 2021 à 116 milliards de dollars au cours des trois premiers trimestres de 2022, le marché s'adaptant aux nouvelles valorisations.

Les corrections du marché public ont affecté le marché privé et les cycles de financement continuent de baisser. F-Prime a rapporté que Stripe, Klarna et Checkout.com étaient les plus touchés, tous une ombre d'eux-mêmes.

Cependant, les évasions ont battu la tendance, avec des sociétés comme FNZ et Deel qui ont plus que doublé leurs valorisations en 2022.

"2022 a été une année très différente de 2021. À bien des égards, cela a donné à réfléchir", a déclaré Abdul Abdirahman, associé principal de F-Prime Capital, à Banking Dive.

Les perspectives sont sombres, mais F-Prime a trouvé des domaines où le marché s'est recentré.

B2B SaaS et paiements les plus résilients

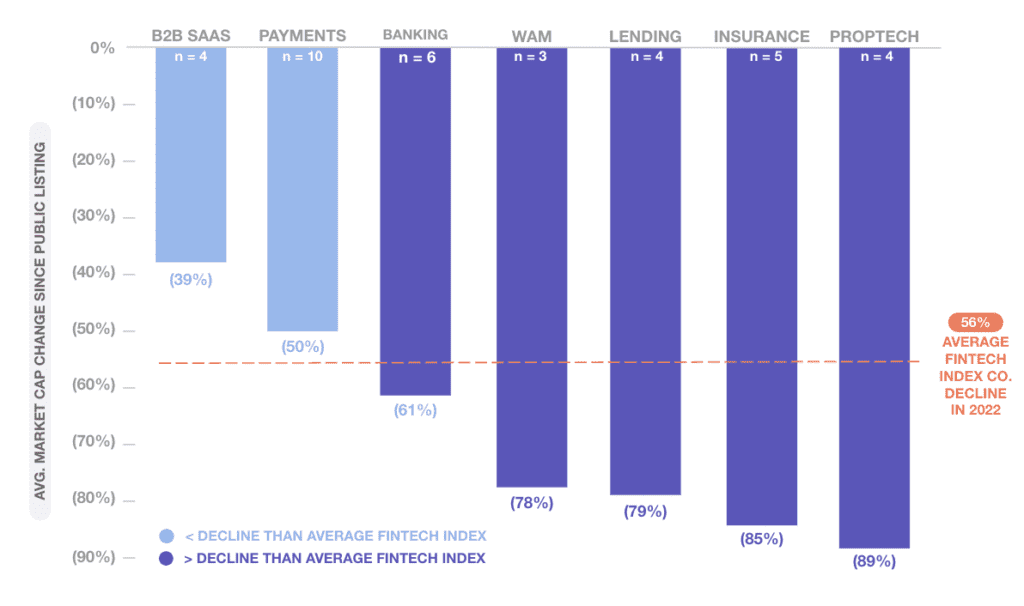

Alors que la capitalisation boursière de toutes les verticales de la fintech avait diminué, portant la baisse moyenne à -56 %, certains secteurs ont été plus touchés que d'autres.

Le SaaS B2B et les paiements ont été les moins touchés, affichant une baisse de 39 % et 50 %, respectivement. Les plus touchés dans les deux secteurs ont été Duck Creek Technologies et Paymentus, tous deux affichant des baisses de plus de 70 %.

« Les entreprises B2B SaaS ont davantage de revenus récurrents et ont généralement des contrats plus longs. Ils ont aussi parfois des sources de revenus diversifiées », a déclaré Abdirahman.

De tous les secteurs verticaux, la prop-tech et l'assurance ont connu la plus forte baisse. Les crédits ont également été durement touchés, Affirm étant le plus touché, avec une baisse de 84 %. Ces zones ont été fortement exposées aux récentes hausses de taux et ont vu la croissance des revenus diminuer en raison du faible volume d'origination.

Moins de la moitié des sociétés de l'indice Fintech ont été rentables au cours de l'année écoulée, la majorité étant dans le domaine des paiements.

EN RELATION: Suppressions d'emplois et objectifs manqués : l'appel aux résultats d'Affirm

Définir la valeur dans le contexte des services financiers

Le rapport note que, dans l'ensemble, les valorisations du marché se sont ajustées en 2022 pour devenir plus comparables à celles des opérateurs historiques, parfois affectées négativement en raison d'exemples d'inefficacité du capital des fintechs.

F-Prime a souvent observé cette tendance lorsque les fintechs sont introduites sur les marchés publics et évaluées en tant que sociétés de services financiers. Le rapport cite des sociétés comme Funding Circle et Lending Club, dont la valeur a fortement chuté au cours de l'année suivant leur introduction en bourse.

Cependant, il a noté qu'il y avait des preuves de valeurs aberrantes que le rapport qualifiait de "vrais perturbateurs". Block et Shopify, après être devenus publics, ont survécu à une première baisse de valorisation pour atteindre de nouveaux sommets.

Le rapport précise que la distinction entre « meilleures versions des services financiers existants » et « approches véritablement perturbatrices » est en train d'être affinée.

Dans chaque verticale de fintech, F-Prime a identifié des domaines qui pourraient maximiser ce potentiel perturbateur. La finance intégrée, appliquée à différents secteurs, a montré une capacité significative à renforcer les avantages de la fintech par rapport aux services financiers traditionnels.

Croissance malgré la correction

Dans le pessimisme, F-Prime a tenté de montrer un peu de lumière au bout du tunnel.

Les revenus du secteur fintech ont augmenté d'environ 15 %, passant de 136 milliards de dollars en 2021 à 155 milliards de dollars au troisième trimestre 3. Le rapport a révélé que même les entreprises à grande échelle ont augmenté à des taux élevés, Opendoor a affiché le plus haut de 2022 %, tandis que d'autres ont également augmenté de manière significative. .

"Malgré la correction, il y a encore matière à s'exciter. Les entreprises Fintech ont capturé moins de 10% des revenus de l'industrie américaine avec une énorme marge de croissance », indique le rapport.

Six grandes tendances ont été identifiées pour le secteur à l'horizon 2023.

Orchestration des paiements – F-Prime a identifié un besoin pour les commerçants d'offrir différentes options de paiement tout en équilibrant la fraude et le risque au sein d'un seul moteur.

Fintech verticale – Ils s'attendent à ce que davantage d'entreprises de logiciels verticales émergent et proposent de manière transparente des solutions fintech intégrées.

Bien privé Infrastructure – Des outils d'infrastructure et de distribution pour faciliter un meilleur accès et une meilleure compréhension des données dans l'espace des actifs alternatifs.

Nouvelles API de données sur les consommateurs – L'amélioration de l'accessibilité des données financières des consommateurs sur toutes les plateformes pourrait donner lieu à des produits financiers plus personnalisés.

Rails de paiement instantané – Croissance significative des paiements en temps réel dans le monde. De nombreuses opportunités existent pour les fintechs pour créer une détection de fraude en temps réel, une facilitation de la rétrofacturation et des rampes d'accès et de sortie.

Conformité crypto – Après une année de fraude, de piratage et de volatilité, les régulateurs interviendront pour s'assurer que la sécurité est une priorité pour tous les participants à la cryptographie.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://news.fintechnexus.com/the-great-correction-f-primes-2023-state-of-fintech-report/