Alors que nous traversons des mois de baisse des valorisations et des cycles de financement, l'ambiance peut être sombre dans la communauté fintech.

Selon une nouvelle rapport menée par QED Investors et Boston Consultancy Group (BCG), depuis avril 2022, les valorisations ont chuté de 60 % dans le monde.

Alors que les entreprises en démarrage voient encore du financement, plus l'entreprise est mature, plus il est devenu difficile de lever des fonds. La hausse des taux a fait sa marque, et avec Jerome Powell, président de la Réserve fédérale, annonçant encore de nouvelles hausses hier, les inquiétudes se propagent dans l'industrie.

Cependant, le rapport n'a consacré que quelques paragraphes au coup dur de l'année écoulée, affirmant qu'il ne pouvait représenter qu'une correction à court terme.

"Essentiellement, nous assistons à une secousse et à un tempérament de l'enthousiasme pour les entreprises en phase de croissance dont les produits et/ou les marchés ne sont pas clairs... Une partie de ce filtrage est bonne pour l'industrie, car les modèles commerciaux plus faibles sont de plus en plus stressés et effectivement éliminés, », lit-on dans le rapport.

L'environnement difficile a amené les dirigeants de la fintech à changer d'orientation, passant de la croissance à tout prix au renforcement des fondamentaux - une décision qui pourrait faire des merveilles pour les années à venir, en multipliant par six la croissance, passant de 245 milliards de dollars à 1.5 billion de dollars d'ici 2030.

Toujours mûr pour la perturbation

La fintech est devenue un perturbateur pour le secteur des services financiers, un domaine que QED et BCG estiment encore propice aux perturbations.

"Ce rapport met en lumière quelque chose dont, de manière anecdotique, QED a été témoin de première main : que l'histoire de la fintech se trouve dans le chapitre 2, et non dans le chapitre 8, et qu'une grande partie de ce récit puissant reste à écrire", déclare Nigel Morris, associé directeur de QED Investors et co-auteur du rapport.

"La Fintech fait partie des services financiers, qui sont une industrie massive et rentable, et l'opportunité qui s'offre à nous de démocratiser l'accès à ces services à l'échelle mondiale est énorme."

Le rapport indique que l'industrie des services financiers est l'un des segments les plus rentables de l'économie mondiale. Il représente 12.5 billions de dollars de revenus annuels et crée environ 2.3 billions de revenus nets annuels.

Cependant, de nombreux problèmes existent encore où la fintech pourrait avoir un impact significatif.

"Le voyage fintech en est encore à ses débuts et continuera de révolutionner le secteur des services financiers tel que nous le connaissons", déclare Deepak Goyal, directeur général et associé principal du BCG et co-auteur du rapport.

"L'expérience client reste médiocre. Plus de la moitié de la population mondiale reste non bancarisée ou sous-bancarisée, et la technologie continue de débloquer de nouveaux cas d'utilisation à pas de géant. Toutes les parties prenantes doivent donc saisir le moment. Les régulateurs doivent être proactifs et mener de front. Les opérateurs historiques devraient s'associer aux fintechs pour accélérer leurs parcours numériques. »

Les nouvelles technologies n'ont pas encore produit leur plein effet

Pour résoudre les problèmes persistants, la technologie évolue constamment. Les technologies émergentes, pleines de potentiel, sont entrées dans l'espace fintech pour susciter de nouvelles approches ou renforcer celles existantes.

Le rapport a distingué l'IA générative ; Connectivité ouverte basée sur l'API ; DLT ; l'informatique quantique et de pointe ; et l'Internet des objets (IoT) matériel embarqué et la biométrie comme ayant le plus de potentiel dans l'espace fintech.

IA générative est un mot à la mode maintenant familier à beaucoup. Bien qu'elle fasse actuellement la une des journaux en tant que jouet de science-fiction dystopique, la technologie est considérée par QED et BCG comme un outil qui pourrait aller bien au-delà de la suralimentation du service client. Selon le rapport, il "aidera les opérateurs historiques en les aidant à surmonter leurs contraintes techniques", en luttant contre la fraude, en renforçant la sécurité, en facilitant les "concierges financiers" et en rationalisant les industries à forte intensité de main-d'œuvre.

Connectivité ouverte basée sur l'API, ou "open banking 2.0", pourrait également avoir des résultats significatifs. Les avantages de l'ouverture de l'accès aux informations financières ont déjà eu un impact sur la fintech. Son développement continu pourrait renforcer l'interaction mondiale entre les institutions financières et améliorer leur approche de la fraude, de la souscription et de l'évaluation des risques.

Blockchain et Technologie du grand livre distribué (DLT) font déjà des vagues dans les institutions financières, avec de nombreuses infrastructures de construction malgré un refroidissement de la cryptographie. Dans le monde entier, la technologie pourrait être appliquée aux règlements internationaux en créant une plate-forme qui devrait être rapide, peu coûteuse et sécurisée, éliminant les intermédiaires utilisant des contrats intelligents. Ces attributs pourraient donner naissance à de nouveaux services et outils financiers rationalisés. La tokenisation des actifs complexes du monde réel et la réglementation des actifs numériques restent essentielles pour libérer leur potentiel.

Informatique quantique et Edge, tandis que la «prochaine grande chose» pendant un certain temps, conservent leur potentiel en tant qu'outils formidables lorsqu'ils sont appliqués aux services financiers. Avec la capacité de traiter des quantités importantes de données, la technologie pourrait optimiser les processus et influencer considérablement les approches en matière de fraude et de souscription.

Matériel embarqué IdO et biométrie peut être utilisé pour rationaliser et personnaliser les produits financiers. La capacité de mise en réseau de l'IoT permet d'envoyer et de recevoir des informations à partir d'appareils Internet, tels que des appareils de cuisine et des montres intelligentes. Il pourrait être exploité pour influencer les assurances et les prêts personnalisés. La reconnaissance faciale peut rationaliser les expériences de paiement.

En avant et vers le haut

Compte tenu du potentiel des technologies émergentes, les institutions financières pourraient trouver des moyens de servir leurs clients bien au-delà de la portée actuelle.

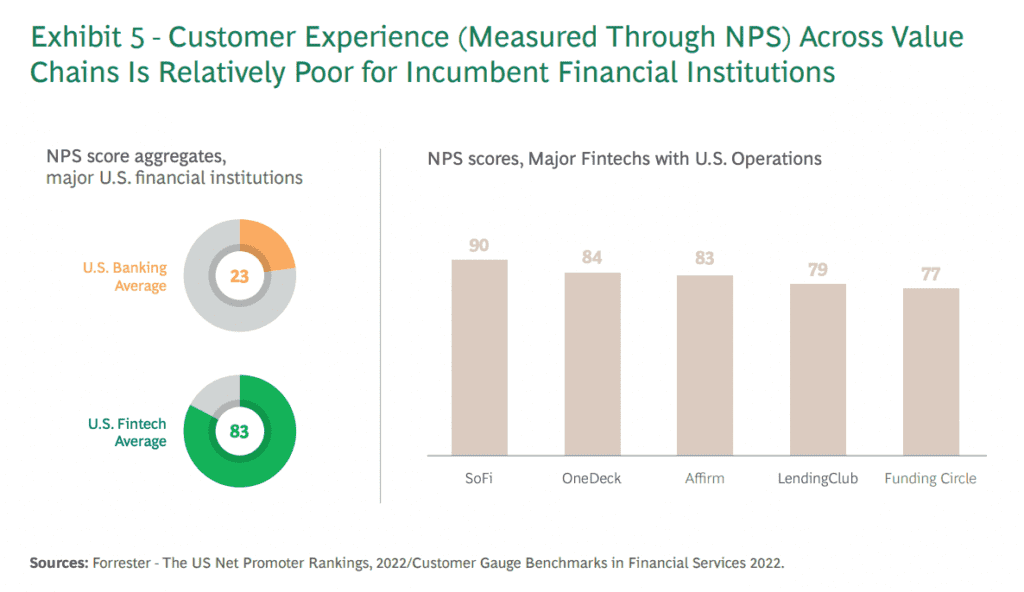

Fintech a été particulièrement bien placée pour cibler un service client médiocre. Dans les services financiers, un secteur qui continue d'avoir de faibles classements de promoteurs nets, le score moyen des fintechs est plus du triple de celui de la banque.

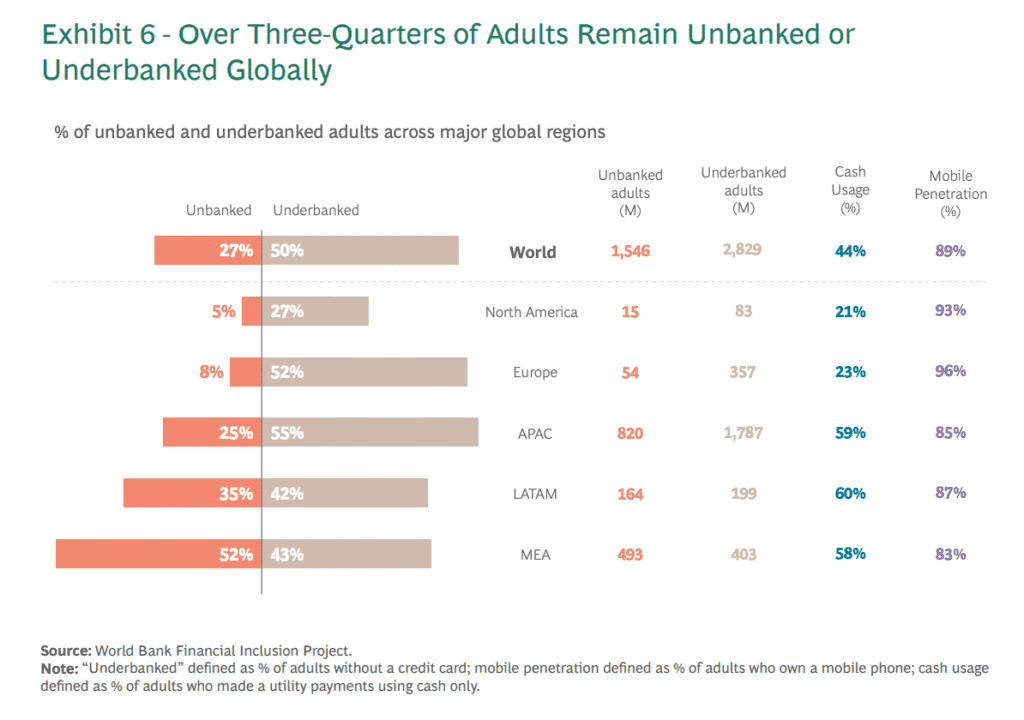

En outre, plus des trois quarts de la population mondiale reste non bancarisée ou sous-bancarisée. Alors que les niveaux en Amérique du Nord sont les plus bas, l'Asie, l'Amérique latine, le Moyen-Orient et l'Afrique présentent tous un potentiel important encore à exploiter.

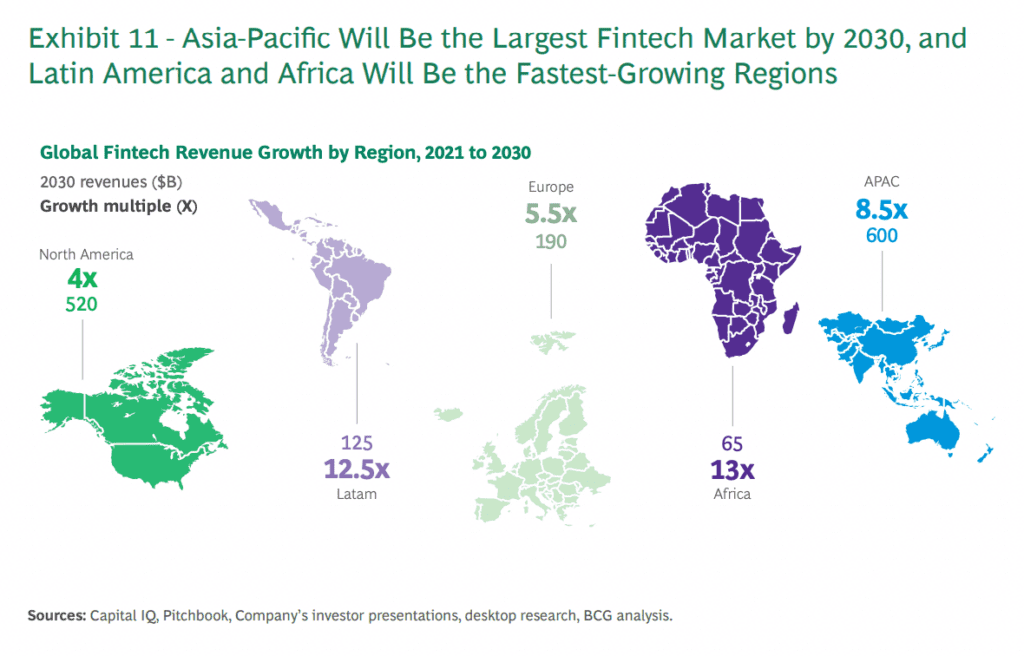

L'Amérique du Nord, le précurseur pour l'instant, génère une grande partie des revenus mondiaux de la fintech, suivie de près par l'Asie-Pacifique (APAC). Cependant, l'APAC continue d'être un marché sous-pénétré pour la fintech, avec près de 4 XNUMX milliards de dollars de revenus de services financiers.

Le rapport prévoyait que d'ici 2030, l'APAC aurait dépassé l'Amérique du Nord en tant que marché fintech le plus important, avec un taux de croissance annuel composé prévu de 27 %. Ils ont estimé qu'une grande partie de cette croissance serait tirée par des entités locales, résolvant les problèmes d'accès et favorisant l'inclusion financière.

Une grande partie de la croissance devrait provenir de la Chine, de l'Inde et de l'Indonésie, s'adressant aux vastes volumes de populations sous-bancarisées et au nombre élevé de PME. Déjà leader dans le développement de super applications, la Chine devrait être à la tête de la croissance de la fintech en Asie-Pacifique. L'activité fintech importante de l'Inde, son régime réglementaire favorable et les changements démographiques et du PIB en font un acteur formidable.

L'Amérique du Nord devrait encore connaître une croissance significative, représentant 32 % des revenus mondiaux de la fintech jusqu'en 2030. Cette croissance devrait être principalement tirée par les solutions B2B et B2BX, l'expansion des fintechs pour inclure davantage de services et le pool d'échange du pays. L'open banking n'a pas encore pris racine, ce qui pourrait pleinement stimuler l'innovation.

L'Europe connaîtra également une croissance continue, soutenue par l'expansion régionale. Le rapport a mis en évidence l'effet d'une réglementation favorable, augmentant les revenus de 21 % entre 2023 et 2030. Ici aussi, l'open banking devrait avoir un impact significatif.

En outre, l'Amérique latine et l'Afrique connaîtront probablement la croissance la plus rapide. Alors que maintenant, la pénétration de la fintech augmente déjà ; il devrait s'accélérer, attirant les investissements internationaux tout en connaissant une adoption croissante des populations non bancarisées et sous-bancarisées.

Le Brésil, en particulier, avec sa production d'acteurs industriels tels que Nubank et Creditas et des systèmes tels que le système de paiement instantané PIX, devrait stimuler cette croissance.

Connexe:

Le rapport prévoyait un « bond en avant » des opérateurs historiques d'Afrique et du Moyen-Orient, innovant pour attirer une population férue de technologie, en particulier dans les solutions basées sur les smartphones.

Non sans stipulation

Cependant, cette croissance attendue est conditionnelle et le rapport prévient que des risques et des incertitudes demeurent.

La réglementation est considérée comme un point d'achoppement où un équilibre doit être trouvé pour favoriser l'innovation et l'adoption continues. Le rapport disait : « La croissance future de la fintech exigera des régulateurs qu'ils agissent avec urgence et réflexion de manière plus holistique », évitant l'approche réactionnaire d'antan.

La confiance est également un facteur important, et il a été indiqué que l'industrie fait face à des risques de réputation qui pourraient s'aggraver. Les fuites de données étaient un domaine en particulier qui pouvait nuire à la fidélité des clients et à l'adoption continue.

En plus de cela, le risque que de plus grands opérateurs historiques aient les poches pleines face à un environnement de financement difficile pourrait étouffer la croissance par des pratiques anticoncurrentielles. "Il existe essentiellement quatre groupes de parties prenantes dans l'univers des technologies financières : les régulateurs, les technologies financières elles-mêmes, les opérateurs historiques et les investisseurs", indique le rapport.

"La croissance et le succès du secteur des technologies financières dépendront en grande partie de la manière dont ces quatre parties prenantes peuvent travailler ensemble pour le bénéfice à long terme du secteur mondial des services financiers et des milliards de clients qu'il sert."

-

Isabelle est journaliste pour Fintech Nexus News et dirige le podcast Fintech Coffee Break.

L'intérêt d'Isabelle pour la fintech vient d'un désir de comprendre la numérisation rapide de la société et son potentiel, un sujet qu'elle a souvent abordé au cours de ses activités universitaires et de sa carrière de journaliste.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoAiStream. Intelligence des données Web3. Connaissance Amplifiée. Accéder ici.

- Frapper l'avenir avec Adryenn Ashley. Accéder ici.

- Achetez et vendez des actions de sociétés PRE-IPO avec PREIPO®. Accéder ici.

- La source: https://news.fintechnexus.com/fintech-may-be-a-1-5-trillion-industry-by-2030/